Кредиты и займы: как выбрать выгодный вариант и не попасть в ловушку

Когда вам нужны деньги, вы сталкиваетесь с выбором: кредит, денежная ссуда от банка с жесткими условиями, проверкой доходов и долгосрочными обязательствами. Также известен как потребительский кредит, он подходит, если вы планируете крупную покупку и готовы платить стабильно. А если срочно — берете займ, быстрый денежный заём, чаще всего от МФО, без справок, но с высокими процентами и короткими сроками. Также известен как микрозайм, он спасает, когда до зарплаты три дня, а счета ждут оплаты. Это не синонимы — это разные инструменты с разными последствиями.

Многие думают, что кредит — это всегда дешевле. Не всегда. Банк может отказать, а МФО выдаст за полчаса — но за это заплатите в три раза больше. Главное — не сравнивать ставки в годовых процентах, а считать реальную переплату. Например, займ на 10 тысяч рублей на 14 дней под 1% в день — это 1400 рублей переплаты. А кредит на год под 15% годовых на ту же сумму — 1500 рублей. Тут уже не так страшно. Но если вы не погасите займ в срок — начнутся пени, пролонгации и новые долги. пролонгация займа, продление срока действия микрозайма без погашения основного долга — это не льгота, а ловушка, если делать её регулярно. Тысячи людей попадают в замкнутый круг: занял — не смог отдать — продлил — снова не смог — и так до тех пор, пока долг не станет в два-три раза больше.

В 2025 году правила не изменились — но стало легче их обойти. Банки теперь дают кредиты даже с плохой историей, если у вас есть стабильный доход. МФО стали предлагать первые займы под 0,5% в день — но только на 3-5 дней. И если вы знаете, как договориться о пролонгации без штрафов, вы можете использовать их как временную подушку, а не как источник постоянных долгов. Главное — не ждать, пока вас начнут звонить. Действуйте заранее: звоните за день до даты погашения, спрашивайте про льготы, просите пересчитать платежи. Многие МФО готовы помочь — если вы не игнорируете их сообщения.

Здесь не нужно быть финансовым гением. Нужно просто понимать, когда брать кредит, а когда — займ, как читать договор, и когда лучше не брать ничего. Ниже вы найдете реальные примеры, инструкции и ошибки, которые делают люди каждый день — и как их избежать.

Автокредит для такси: требования к водителям и автомобилям в 2026 году

В 2026 году получить автокредит для такси стало сложнее: теперь доступны только Lada, УАЗ и ГАЗ, требования к доходам жёсткие, а ставки выше. Узнайте, какие машины подходят, как избежать отказа и сколько реально сэкономить.

Покупка коммерческого транспорта в кредит: условия для бизнеса и ИП в 2026 году

Условия покупки коммерческого транспорта в кредит в 2026 году: ставки от 5,9%, требования к документам, лизинг vs кредит, новые законы и как избежать отказа. Для ИП и малого бизнеса.

Экспресс-кредиты: быстрое получение денег или переплата за скорость

Экспресс-кредиты дают деньги за час, но стоят в разы дороже, чем обычные займы. Узнайте, когда они действительно помогают, а когда превращаются в долговую ловушку.

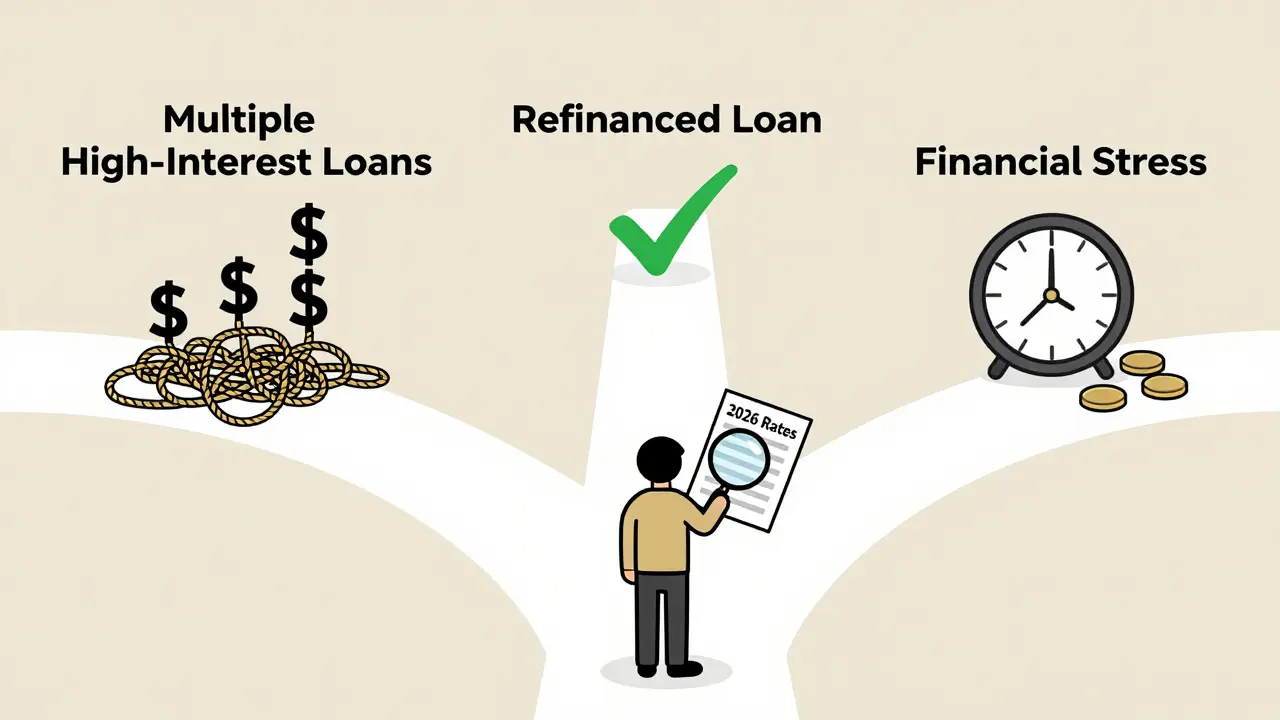

Рефинансирование кредитов других банков: когда выгодно и как оформить в 2026 году

Узнайте, когда рефинансирование кредитов других банков действительно выгодно в 2026 году, как оформить его без ошибок и какие банки предлагают лучшие условия. Избегайте ловушек, которые увеличивают переплату.

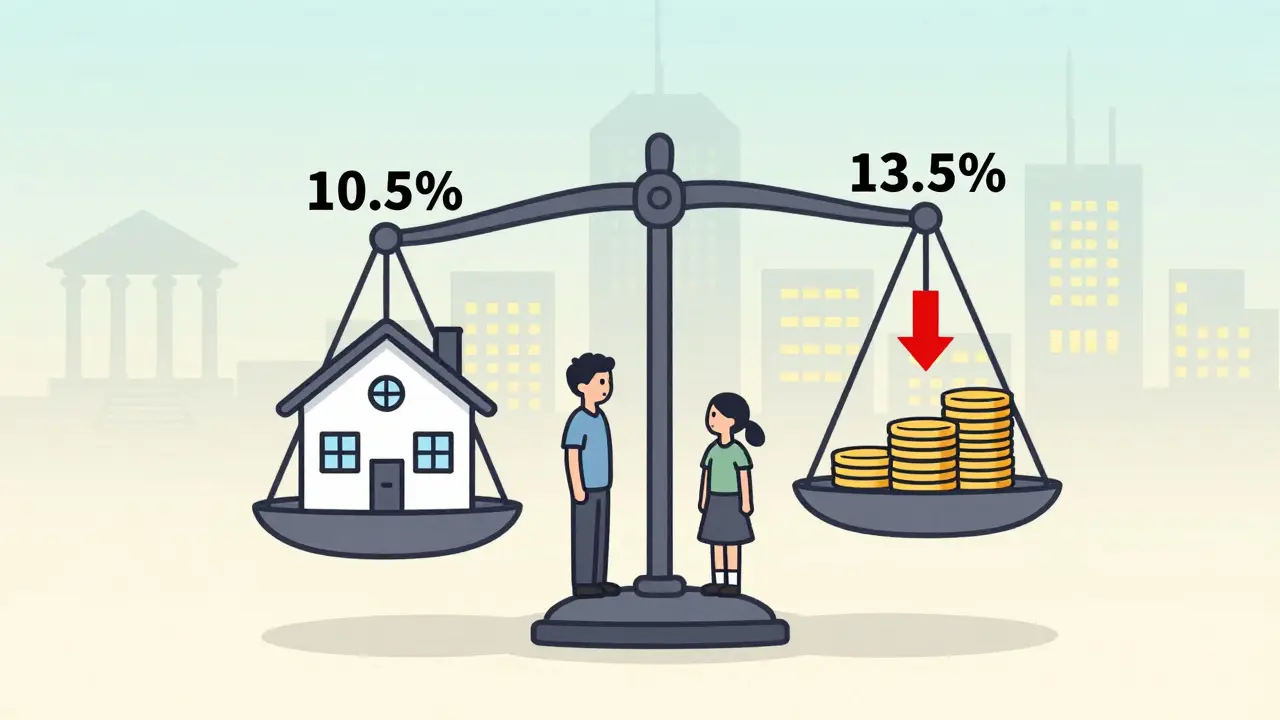

Плавающая ставка по ипотеке: кому подходит и какие риски учесть

Плавающая ставка по ипотеке может сэкономить миллионы, но только если вы понимаете риски. Узнайте, кому она подходит, как избежать катастрофы и почему 72% заемщиков не понимают, что на самом деле подписывают.

Кредит на ремонт квартиры: как выбрать выгодные условия в 2026 году

Как выбрать кредит на ремонт квартиры в 2026 году: сравните полную стоимость кредита, избегайте скрытых комиссий и навязанных страховок. Реальные ставки, условия и советы от экспертов.

Кредит с обеспечением или без залога: что выбрать заемщику в 2026 году

В 2026 году выбор между кредитом с залогом и без него решает, сколько вы заплатите за деньги. Без залога - быстро, но дорого. С залогом - дольше, но в разы дешевле. Разберёмся, что подойдёт именно вам.

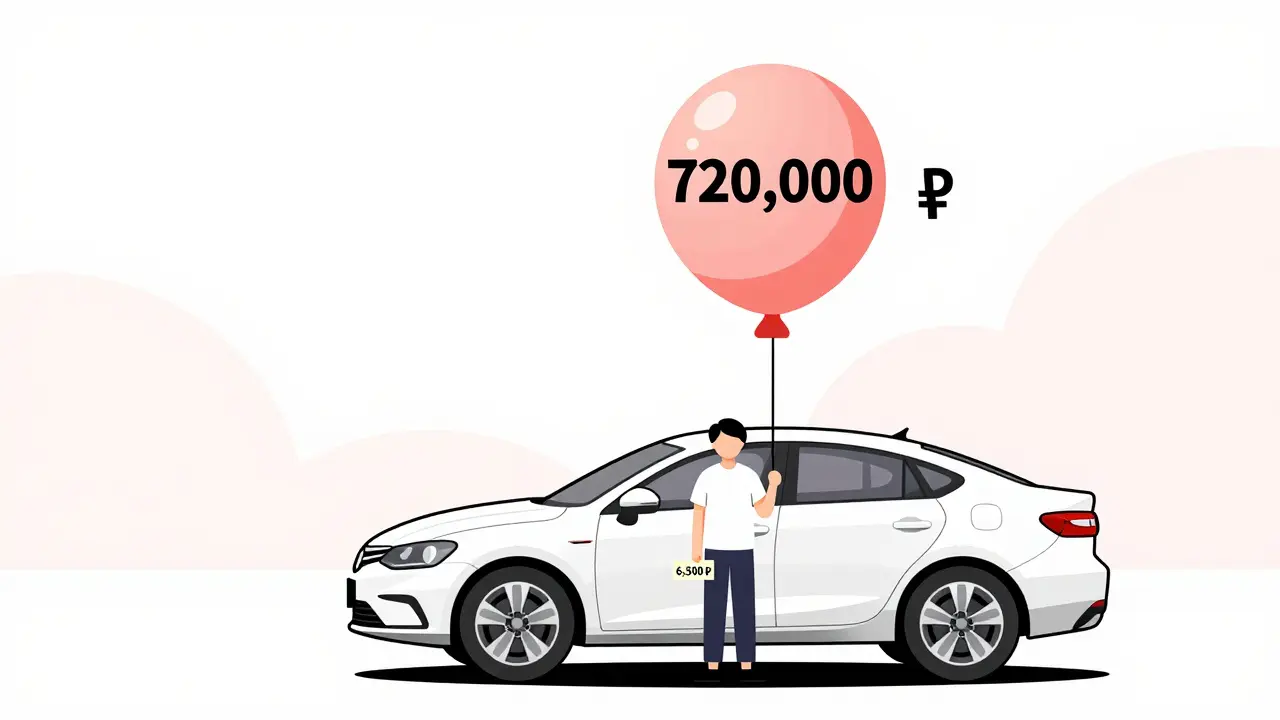

Баллонный платеж в автокредите: как работает и кому подходит

Баллонный платеж в автокредите снижает ежемесячные платежи, но требует крупной выплаты в конце срока. Узнайте, кому такой кредит подходит, как он работает и как не попасть в долговую ловушку.

Баллонный платеж в автокредите: как работает и кому подходит

Баллонный платеж в автокредите позволяет снижать ежемесячные платежи за счет крупного финального взноса. Подходит тем, кто меняет машины каждые 2-3 года и хочет ездить на новых автомобилях без долгой продажи старых. Узнайте, как это работает и кому это выгодно.

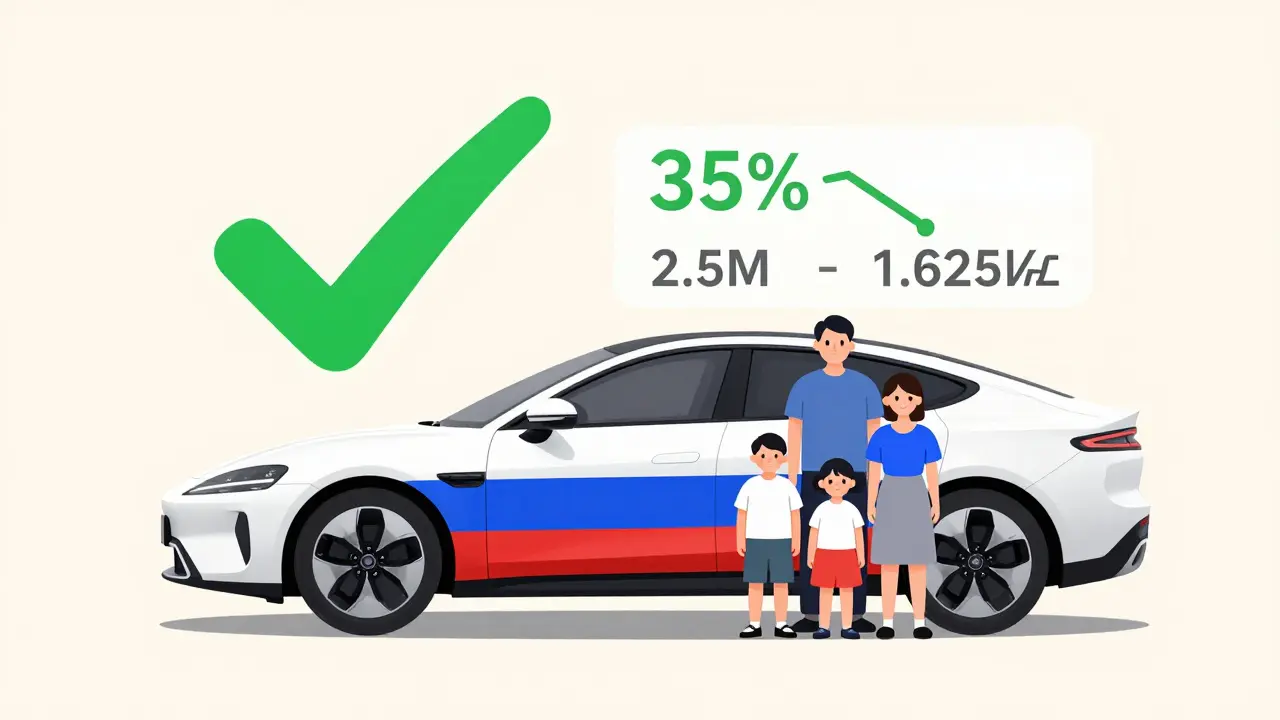

Автокредит на электромобиль: как получить субсидию до 35% в 2026 году

В 2026 году государство даёт до 35% скидки на российские электромобили при оформлении автокредита. Узнайте, кто может получить субсидию, какие машины подходят и как не потерять деньги из-за исчерпанного бюджета.

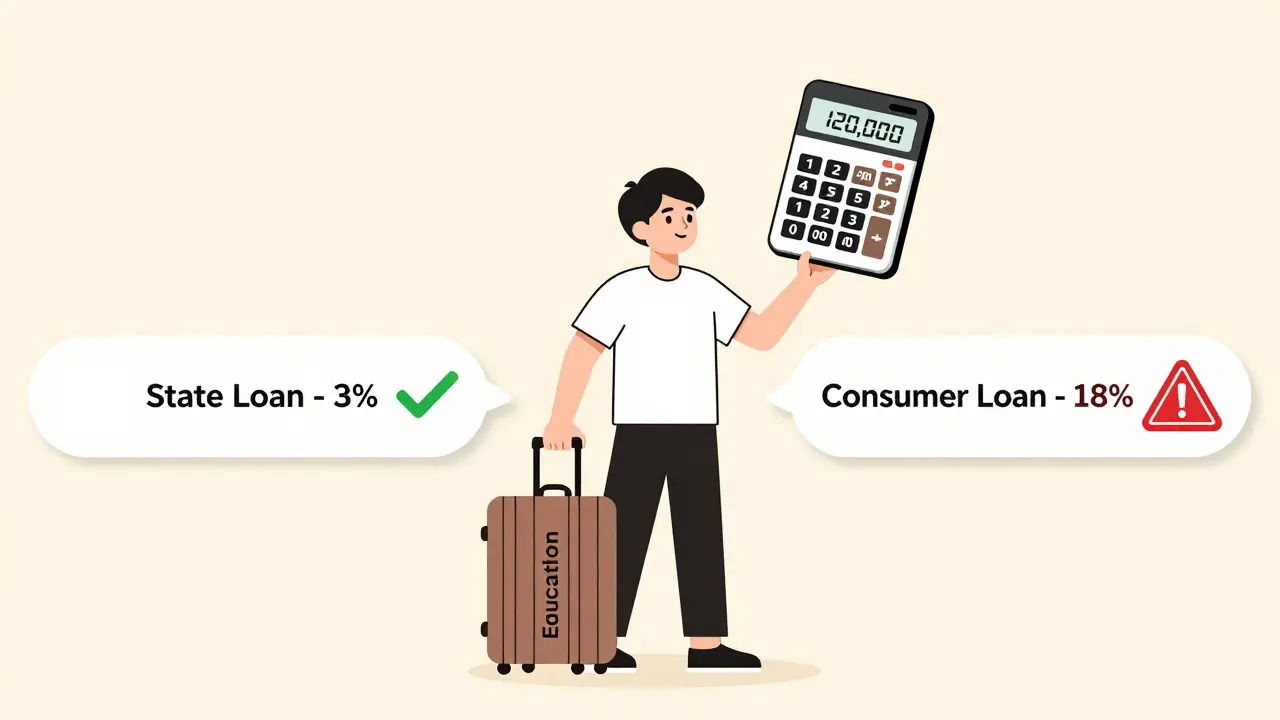

Потребительский кредит на образование: как выбрать и что важно знать

Потребительский кредит на образование - это не льготный займ. Он дороже, чем государственный, и требует подтверждения дохода. Узнайте, когда он действительно нужен, как избежать переплат и какие банки предлагают такие условия.

Субсидированные кредиты в 2026 году: кому доступны и как получить

Субсидированные кредиты в 2026 году доступны для бизнеса, сельхозпроизводителей, ИТ-компаний, семей и студентов. Узнайте, кто может получить льготный кредит, какие программы работают и как подать заявку без ошибок.