Когда вы планируете ремонт в квартире, но не хватает денег - кредит на ремонт становится реальным решением. Но не все кредиты одинаковы. Многие банки обещают низкие ставки, а в итоге вы платите вдвое больше из-за скрытых комиссий, обязательного страхования или изменённых условий. Как не попасть на удочку? Разберёмся по шагам - без воды, только то, что реально влияет на ваш кошелёк.

Что такое кредит на ремонт квартиры?

Это обычный потребительский кредит, который выдаётся без целевого назначения. То есть, банк не требует подтверждать, что вы купили плитку или краску. Вы берёте деньги и тратите их на ремонт - как хотите. Главное отличие от ипотеки: меньше документов, быстрее одобрение, срок до 7 лет (а иногда и до 25). Но и проценты выше. Средний кредит на ремонт в 2025 году составил 1,45 миллиона рублей. Это не мелкий займ - это серьёзная сумма, которую нужно возвращать с процентами.

Почему не взять ипотеку? Потому что ипотека требует залог - вашу квартиру. Если вы её ещё не купили или не оформили в собственность, ипотека вам не подойдёт. А кредит на ремонт - даётся под вашу текущую недвижимость без залога. Это ключевой момент.

Какие ставки реально выгодные?

Вы видите рекламу: «От 0,8% годовых!» - и сразу включаете мозг. Это маркетинг. Такая ставка есть только у Т-Банка, и только для клиентов с кредитным рейтингом выше 900 баллов. Это как получить золотой билет в парке аттракционов: редко, и почти невозможно без идеальной истории платежей.

Реальные ставки для среднего заемщика:

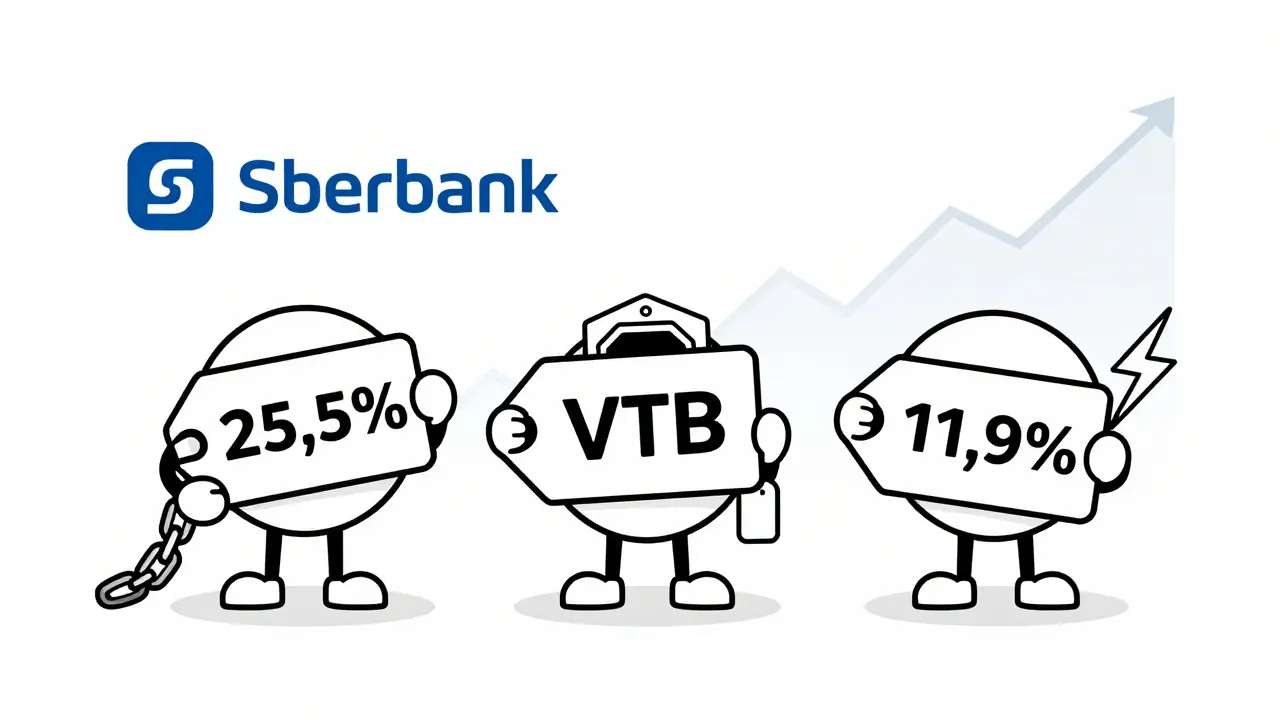

- Сбербанк: от 25,5% - высокая, но простая. Никаких подвохов. Если вы зарплатный клиент - одобрят за 10 минут.

- ВТБ: от 12,7% - звучит хорошо, но только если вы не откажетесь от страховки. Без неё - ставка подскакивает до 23,1%.

- Совкомбанк: от 14,9% - без залога, без поручителей. Хороший вариант для тех, кто не хочет связываться с банками-гигантами.

- Газпромбанк: от 12,4% - но если не купите «услугу снижения ставки», она вырастет до 24,9%. Это не скидка - это ловушка.

- Банк Синара: от 11,9% - один из немногих, кто предлагает низкую ставку при минимальном возрасте 23 года. Плюс - одобрение за 5 минут через приложение.

Помните: ставка - это не всё. Полная стоимость кредита (ПСК) показывает, сколько вы реально заплатите за весь срок. По данным НБКИ, ПСК по рынку варьируется от 24,5% до 38,7%. Это значит, что даже если ставка 13%, вы можете платить 30% годовых из-за страховок, комиссий и других «дополнительных услуг».

Сколько можно взять и на какой срок?

Сумма кредита - от 1 рубля до 40 миллионов. Но не спешите брать максимум. Рекомендация от Ассоциации банков: сумма кредита не должна превышать 40% вашего ежемесячного дохода. Если вы зарабатываете 70 000 рублей - максимум, что можно брать, это 28 000 в месяц. То есть, при ставке 20% и сроке 5 лет - вы сможете взять около 1,3 миллиона рублей.

Сроки: от 10 дней до 50 лет. Да, 50 лет - есть такой вариант. Но зачем? Если вы берёте кредит на ремонт, вы не планируете жить в этой квартире 40 лет. Лучше взять на 3-7 лет. Почему? Потому что чем дольше срок - тем больше переплата. Например, 1,5 миллиона на 10 лет под 20% - переплата 1,6 миллиона. На 5 лет - всего 800 тысяч. Разница в 800 тысяч рублей - это ремонт всей второй квартиры.

Что скрывают в договоре?

Здесь кроется главный подводный камень. По данным Banki.ru, более 60% кредитов на ремонт оформляются с навязанными услугами. Что это значит?

- Страхование жизни - почти всегда обязательное. В договоре написано: «согласие на страхование». Но по решению Верховного Суда РФ № 45-КГ21-12 от марта 2025 года - вы можете отказаться в течение 14 дней. И вернуть деньги. Многие этого не знают.

- Комиссии за выдачу - 1-3% от суммы. В рекламе не пишут. В договоре - мелким шрифтом.

- Услуги «снижения ставки» - вы платите 2000-5000 рублей в месяц за «услугу», которая снижает ставку на 1-2%. Это как платить за то, чтобы вам дали скидку на скидку.

Пример: вам обещают 12,7% в ВТБ. Вы соглашаетесь. Подписываете договор. А в итоге - ставка 23,1%. Почему? Потому что вы не подписали страховку, а банк автоматически пересчитал ставку. Это законно? Да. Эти условия прописаны в мелком шрифте. Но вы можете оспорить это в суде - и выиграть, если докажете, что вас не предупредили.

Какие документы нужны?

Для суммы до 1 миллиона рублей - достаточно паспорта. Это реально. Совкомбанк, Газпромбанк, Сбербанк (для зарплатных клиентов) дают кредиты без справок. Для суммы выше 1 миллиона - нужна справка 2-НДФЛ или форма банка. Если вы индивидуальный предприниматель - вам нужно выписка из ЕГРИП и декларация.

Стаж работы: от 1 месяца (Сбербанк для зарплатных клиентов) до 6 месяцев (Россельхозбанк). Возраст: от 18 лет (Сбербанк) до 23 лет (Банк Синара). Это важно - если вам 21, а вы подаёте заявку в Синару - она сразу отклоняется.

Где оформить быстрее всего?

72% заявок на кредиты до 1,5 миллиона рублей одобряются без менеджера - за 2-7 минут. Это через приложения Сбербанк Онлайн, ВТБ, Совкомбанк, Т-Банк. Вы зашли, ввели данные, приложили паспорт - и через 5 минут деньги на карте.

Но самое интересное: клиенты, оформляющие кредит через Госуслуги, получают лучшие условия. Почему? Потому что банк получает данные о вашем доходе, месте работы, налогах - напрямую от государства. Нет необходимости запрашивать справки. Результат: ставка ниже на 2-4 процентных пункта, а одобрение - за 10 минут. И никаких скрытых комиссий. Это лучший способ.

Как не переплатить?

Вот простой алгоритм выбора:

- Посчитайте, сколько вам реально нужно на ремонт. Не берите больше - вы платите проценты на всю сумму.

- Зайдите на Sravni.ru или Banki.ru - сравните ПСК, а не ставку. Сортируйте по возрастанию ПСК.

- Ищите банки, где нет обязательного страхования. Это Т-Банк, Совкомбанк, Сбербанк (если вы зарплатный клиент).

- Оформляйте через Госуслуги - это снижает риски и ускоряет процесс.

- Не подписывайте «дополнительные услуги» без объяснения. Если вам говорят: «это обязательно» - требуйте письменное подтверждение. Или просто уходите.

- Откажитесь от страховки в течение 14 дней - и верните деньги. Это ваше право.

Если вы не уверены - лучше переплатить в Сбербанке с прозрачными условиями, чем сэкономить на ставке и попасть на скрытые комиссии. Проверено отзывами тысяч людей.

Что меняется в 2026 году?

С 1 июля 2026 года ЦБ РФ введёт ограничение на долю долгов к доходу - DTI не более 50%. Это значит: если вы зарабатываете 80 000 рублей в месяц, вы не сможете взять кредит на сумму, которая потребует от вас более 40 000 рублей в месяц платежа. Это снизит перерасходы, но и ужесточит условия.

Тренды: банки всё больше используют данные о вашем поведении - где вы живёте, как часто платите коммуналку, сколько покупаете в магазинах. Это позволяет давать индивидуальные ставки. Кто-то получит 11%, кто-то - 27%. Всё зависит от вашей цифровой истории.

Прогноз: к концу 2026 года средняя ставка по кредитам на ремонт снизится до 20,5%. Но требования к заемщикам вырастут. Доход должен быть выше 80 000 рублей в месяц для суммы в 1,5 миллиона.

Вывод: что делать?

Не гонитесь за самой низкой ставкой. Ищите самую низкую полную стоимость кредита. Проверяйте, есть ли обязательное страхование. Оформляйте через Госуслуги. Не подписывайте ничего, что не понимаете. И помните: кредит - это не подарок. Это долг. И если вы не можете его вернуть - ремонт вам не поможет. Лучше подождать, накопить, сделать частичный ремонт - чем взять кредит и потом годами жить с переплатой.

Можно ли взять кредит на ремонт, если я не зарплатный клиент Сбербанка?

Да, можно. Сбербанк даёт кредиты на ремонт не только зарплатным клиентам, но и другим заемщикам. Однако ставка будет выше - от 25,5%, а не от 20%. Если вы не зарплатный клиент, лучше сравнить предложения Совкомбанка, ВТБ или Банка Синара - там ставки ниже и условия прозрачнее.

Почему в рекламе ставка 0,8%, а в реальности - 25%?

Это маркетинг. Ставка 0,8% - это промо-условие для очень немногих клиентов с идеальной кредитной историей и высоким доходом. В реальности банки показывают минимальную ставку, чтобы привлечь внимание. Но вы должны соответствовать множеству условий: высокий кредитный рейтинг, оформление страховки, зарплатный проект, отсутствие долгов. Если вы не попадаете под эти критерии - вам предложат реальную ставку, которая может быть в 20-30 раз выше.

Можно ли отказаться от страховки после оформления кредита?

Да, можно. По закону, вы имеете право отказаться от страховки жизни в течение 14 дней с момента подписания договора. Банк обязан вернуть вам всю уплаченную сумму. Это прописано в решении Верховного Суда РФ № 45-КГ21-12 от 15 марта 2025 года. Не бойтесь требовать возврат - это ваше законное право.

Какие банки дают кредит без справок о доходе?

Для суммы до 1 миллиона рублей без справок оформляют: Совкомбанк, Газпромбанк, Сбербанк (для зарплатных клиентов), Т-Банк и ВТБ (в некоторых случаях). Для сумм выше 1 миллиона - почти всегда требуется справка 2-НДФЛ или форма банка. Если вы ИП - можно использовать декларацию 3-НДФЛ.

Стоит ли брать кредит на ремонт, если я не уверен, что смогу платить?

Нет, не стоит. Кредит на ремонт - это не инвестиция, а долг. Если вы не уверены в стабильности дохода, лучше отложить ремонт. Переплата по кредиту может превысить стоимость самого ремонта. Лучше сделать частичный ремонт за счёт накоплений - чем взять кредит и потом годами жить с переплатой. Деньги на ремонт - это не то, на чём экономить. Но и не то, на чём переплачивать.

Slava Rachek

Брать кредит на ремонт? Да ладно тебе. Я за 30 тысяч купил краску, кисти и сам сделал всё. Ни страховок, ни комиссий, ни «ПСК» - просто работа и пара выходных. Банки - это налог на лень.

И да, Госуслуги? Не, я туда не лезу. Данные - это мои данные, а не их база.

Марина Нетреба

Вы вообще понимаете, что ПСК - это не просто цифра, а результат системного обмана? ВТБ и Газпромбанк специально делают ставки «привлекательными», чтобы вы подписали страховку, а потом снимают с неё 15% комиссии в первый месяц. Это не кредит - это финансовая ловушка с подтверждением по ФЗ-152.

И да, вы не можете отказаться от страховки после 14 дней, если банк не сообщил вам об этом письмом в ЛС. А он не сообщает. Это законно. И да, я читал все судебные акты.

Дмитрий Самжив

Ваш текст содержит грамматические ошибки: «вы платите вдвое больше из-за скрытых комиссий» - это не «вдвое», а «на 100% больше». И «до 25 лет» - не «до 25», а «до 25 лет». Это не мелочи, это основа доверия.

Кроме того, вы не упомянули, что согласно Постановлению Правительства РФ № 746 от 2024 года, банки обязаны раскрывать ПСК в формате JSON-файла при подаче заявки онлайн. А они этого не делают. Это нарушение статьи 16.1 Закона о защите прав потребителей.

Нурсултан Закиржанов

Друзья, я из Казахстана и тоже брал кредит на ремонт. У нас тут всё проще: ставка 18%, без страховки, через приложение за 7 минут. Почему у вас так сложно? Это не рынок - это арена для адвокатов.

Совкомбанк у нас работает как банк, а не как судебная канцелярия. Вы просто переживаете слишком много. Доверьтесь цифрам, а не страху.

Панкратий Олейников

Эти банки - всё одно и то же. Сбер, ВТБ, Газпром - все сидят в одном кабинете и думают: «Как бы ещё 5% снять?»

А вы думаете, что Госуслуги - это спасение? Ха! Там всё хранится. Через 5 лет скажут: «А вы в 2026 году брали кредит на ремонт? Тогда у вас нет права на субсидию на детсад!»

Скоро будут налоги за то, что вы не переплатили. 😎

Андрей Горячев

Я взял 1,2 млн на ремонт. Без страховки. Через Сбер Онлайн. Ставка 23%. Платил 2 года - всё, конец. Не переплатил, не сбежал, не жалуюсь. Просто сделал ремонт. Вот и всё.

Не надо усложнять. Просто плати и молчи.

Ярослав Дьяченко

Если вы читаете это - вы уже на полпути к правильному решению. Не бойтесь отказываться от страховки. Не бойтесь спрашивать: «А где это прописано?»

Вы не дурак, если не подписываете то, что не понимаете. Вы умный. И да - Госуслуги реально работают. Я сам через них взял кредит. Ставка на 3% ниже, чем в офисе. Просто попробуйте.

Aziz Abdraimov

Все вы не понимаете. Это не кредиты. Это план по уничтожению среднего класса. ЦБ, банки, Госуслуги - всё это часть глобального проекта. Они хотят, чтобы вы были в долгах, пока не начнёте продавать почту и данные. Вы думаете, что ваша история платежей - это просто цифры? Это ваша душа, записанная в блокчейн.

Откажитесь от кредита. Спрячьтесь. Пока не поздно.

Галина Пухова

Люди... вы вообще читали условия? Нет. Вы смотрите на ставку и бежите подписывать. А потом плачете. Я работала в банке 8 лет. Всё это - ловушки. И да, отказ от страховки - это не «право», это «возможность, которую вы упустите, если не знаете, как её использовать».

Сделайте так: зайдите в личный кабинет, найдите «договор», скачайте PDF, откройте в Adobe, нажмите Ctrl+F и введите «страхование». Вы увидите всё. И потом поймёте, почему я такая мрачная.

Yasin Taha Celiloğlu

ЭТО ПРОСТО КАТАСТРОФА. Я ВЗЯЛ КРЕДИТ НА 1,8 МЛН. ПОД 12,4%. ПОДПИСАЛ ВСЁ. А ПОТОМ УЗНАЛ, ЧТО СТРАХОВКА - 2300 В МЕСЯЦ. Я ПЛАТИЛ 5 МЕСЯЦЕВ. ПОТОМ ПОШЁЛ В СУД. ВЫИГРАЛ. НО ПОТЕРЯЛ 10 МЕСЯЦЕВ ЖИЗНИ. МОЙ РЕМОНТ ПОКА НЕ ДОДЕЛАН. А Я ПРОСТО СИЖУ И ПЛАЧУ.

ВЫ ВСЁ ЕЩЁ ДУМАЕТЕ, ЧТО ЭТО «ПРОСТО КРЕДИТ»?