Вы когда-нибудь оказывались в ситуации, когда нужно срочно купить лекарство, отремонтировать машину или оплатить счета, а зарплата ещё не пришла? В такие моменты экспресс-кредит кажется спасением - деньги на карту за 15 минут, никаких справок, только паспорт. Но что скрывается за этой быстротой? Это действительно удобство - или дорогая ловушка?

Как работает экспресс-кредит на практике

Экспресс-кредит - это не магия. Это чёткий процесс, который банки и МФО отточили до мелочей. Подаёте заявку онлайн - через сайт или приложение. Вводите паспортные данные, номер телефона, иногда ИНН. Дальше - автомат. Система проверяет вашу кредитную историю, сравнивает с базами данных, оценивает риск. Решение приходит за 5-20 минут. Если одобрено - подписываете договор электронной подписью. Деньги приходят на карту или счёт в течение часа. Иногда - даже в течение 10 минут.

Нет необходимости идти в банк. Нет требований к подтверждению дохода. Нет поручителей. Нет залога. Вы не обязаны объяснять, на что потратите деньги. Это не ипотека. Это не автокредит. Это просто деньги - без лишних вопросов.

Такой подход выгоден тем, кто не имеет стабильного дохода: студентам, матерям в декрете, пенсионерам, фрилансерам. Даже если у вас есть просрочки в прошлом - шанс получить займ есть. Банки понимают: люди живут, ошибаются, попадают в трудные ситуации. Главное - чтобы система могла хотя бы приблизительно оценить, вернёте ли вы деньги.

Почему люди берут экспресс-кредиты

Не все берут их ради отпуска или новой техники. Чаще всего - потому что нечем платить. Вот реальные ситуации, которые я видел в Остине и за его пределами:

- Ребёнок заболел, нужна срочная операция - страховка не покрывает всё.

- Сломалась стиральная машина, а в доме - пять человек и куча грязного белья.

- Задержали зарплату, а через два дня - квартплата, иначе отключат воду.

- Нашли выгодную распродажу - купите сейчас, а потом отплатите.

- Нужно срочно уехать - билеты на самолёт, а денег нет до следующей зарплаты.

Это не роскошь. Это выживание. И экспресс-кредиты существуют именно для таких случаев. Они не предназначены для покупки новой машины или путешествия в Тайланд. Они - для кризисов, которые не ждут, пока вы соберёте документы.

Сколько вы реально переплачиваете

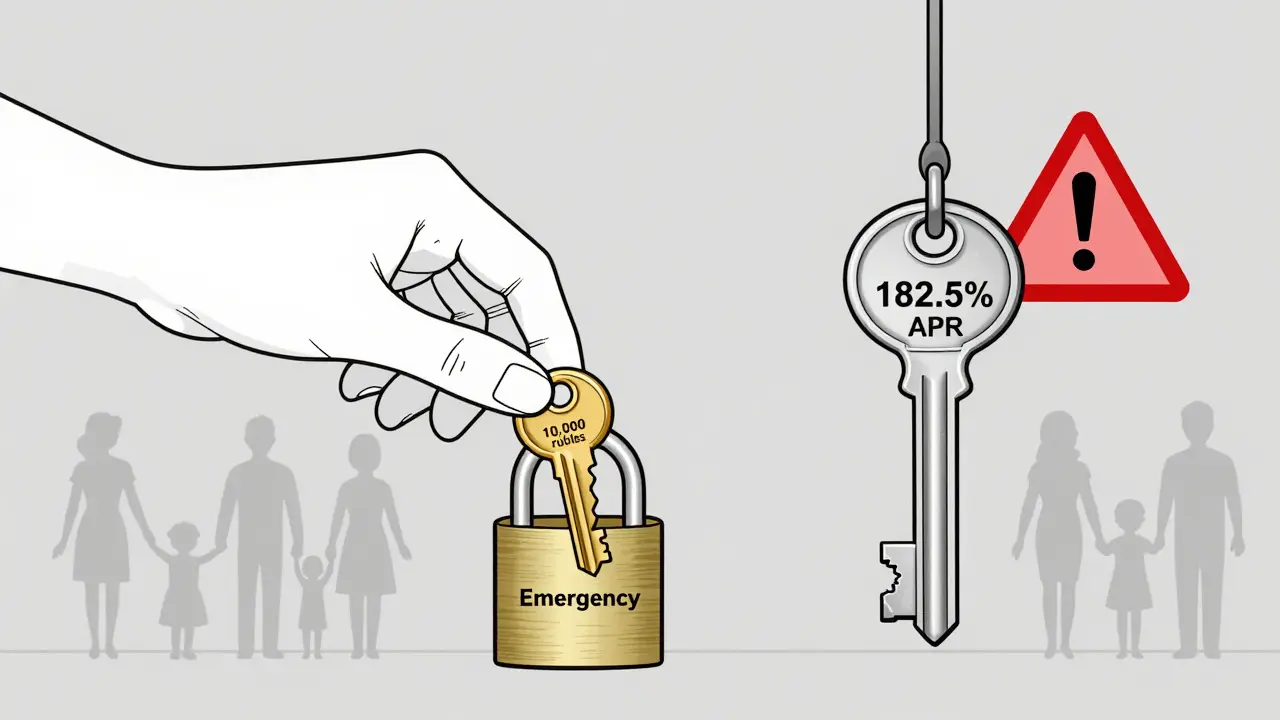

Здесь начинается самое интересное. В рекламе пишут: «0% в первый месяц!» - и вы радуетесь. Но что происходит дальше? Процентная ставка может быть 0,5% в день. Это звучит незаметно. А вот если посчитать годовую процентную ставку (ГПС), то получится 182,5% в год. Да, вы не ослышались. 182,5%.

Пример: берёте 10 000 рублей на 14 дней под 1,6% в день. За 14 дней вы переплатите 2 240 рублей. Это почти 23% от суммы. Звучит не так страшно, как 182%, но это всё равно 23% за две недели. А если вы не сможете вернуть вовремя - начнутся пени, штрафы, и сумма может вырасти в два раза.

МФО часто используют тактику: «Сначала 0%», а потом - «если не вернёте в срок - ставка взлетит до 2,5% в день». Это не ошибка. Это бизнес-модель. Они зарабатывают не на тех, кто платит вовремя. Они зарабатывают на тех, кто не успевает.

Сравните: в банке на 10 000 рублей на 3 месяца вы платите 12% годовых - это 300 рублей переплаты. В экспресс-кредите за те же три месяца - вы переплатите 1 800-2 500 рублей. Разница в шесть-восемь раз.

Кто выигрывает, а кто проигрывает

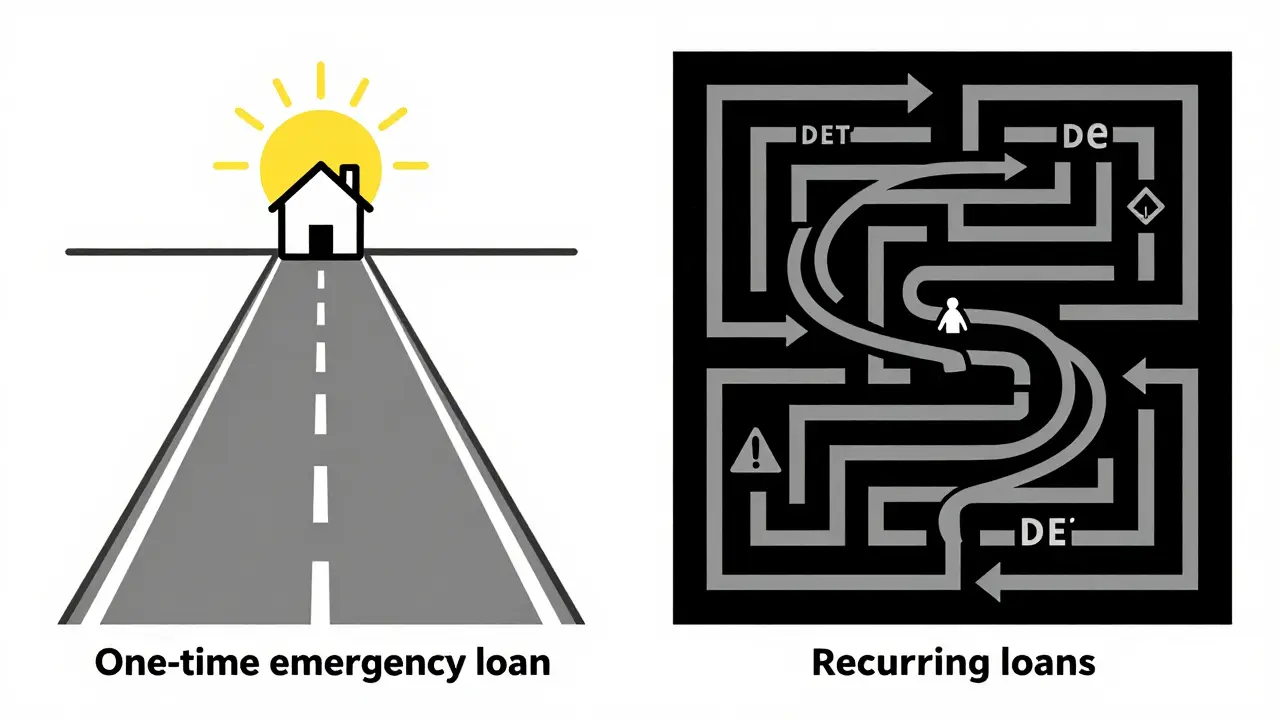

Выигрывают те, кто берёт экспресс-кредит один раз - и возвращает в срок. Для них это удобный инструмент. Как аварийный запасной топливный бак в машине. Никогда не используете - но рады, что он есть.

Проигрывают те, кто берёт повторно. Потому что первый займ не покрыл проблему - он просто отсрочил её. А потом нужно брать второй, чтобы закрыть первый. И третий - чтобы закрыть второй. Всё это превращается в долговую спираль. Особенно опасно, когда деньги идут на повседневные расходы: еду, коммуналку, лекарства. Это как заливать водой пожар - он не гаснет, он только разливается.

Есть люди, которые живут на экспресс-кредитах месяцами. Они не бедные. Они просто не знают, как выйти из этого цикла. И банки это прекрасно понимают. Они не хотят, чтобы вы платили вовремя. Они хотят, чтобы вы переплачивали.

Как не попасть в ловушку

Если вы всё ещё думаете о том, чтобы взять экспресс-кредит - вот что нужно сделать:

- Посчитайте, сколько вы реально сможете вернуть. Не то, что «вроде бы хватит». А точно. Возьмите ваш доход за последние три месяца. Посчитайте среднее. Вычтите все обязательные расходы - еда, транспорт, аренда, дети. Остаток - это ваша «допустимая переплата». Не берите больше 40% от этого остатка.

- Проверьте ГПС, а не суточную ставку. Ищите в договоре «годовая процентная ставка». Если её нет - требуйте. Если не дают - не берите. Это красный флаг.

- Не берите на более чем 30 дней. Чем короче срок - тем меньше переплата. Даже если ставка высокая, за 10 дней вы переплатите меньше, чем за 90.

- Используйте только один займ одновременно. Не берите в двух разных МФО. Это увеличивает риск просрочки и ухудшает кредитную историю.

- Не используйте для повседневных расходов. Если вы берёте кредит, чтобы оплатить квартплату - значит, у вас есть более глубокая проблема. Ищите помощь у соцслужб, у друзей, у родственников. Это дешевле.

Альтернативы экспресс-кредитам

Не думайте, что экспресс-кредит - единственный выход. Есть другие варианты:

- Займ у друзей или родственников. Без процентов. Без страховок. Без скрытых комиссий. Просто договоритесь - и всё.

- Отсрочка платежа. Позвоните в банк, ЖЭК, сотовую компанию. Скажите: «У меня временные трудности». Многие идут навстречу - особенно если вы платили вовремя раньше.

- Продажа ненужных вещей. Старая техника, одежда, инструменты - всё это можно выставить на Avito, Юле, в группах. За день вы можете получить 5-10 тысяч рублей.

- Частичная зарплата. Некоторые работодатели позволяют получить аванс. Даже если это 30% - это лучше, чем 20% переплаты.

Экспресс-кредит - это не решение. Это временная передышка. И если вы не знаете, как выйти из этого цикла - вы просто откладываете проблему на потом. А потом она станет больше.

Что делать, если уже попали в долговую яму

Если вы уже взяли несколько экспресс-кредитов и не можете с ними справиться - не паникуйте. Есть шаги:

- Остановите новые займы. Даже если вам предлагают «ещё один кредит под 0%» - не берите. Это ловушка.

- Составьте список всех долгов. Укажите сумму, проценты, сроки. Это поможет увидеть картину целиком.

- Позвоните в каждую МФО. Скажите: «У меня временные трудности. Могу ли я пересмотреть график платежей?» Многие идут на реструктуризацию - особенно если вы честно общаетесь.

- Обратитесь в бесплатную кредитную консультацию. В Остине есть некоммерческие организации, которые помогают людям выйти из долговой ямы. Они не берут денег. Они просто объясняют, как действовать.

Вы не одиноки. Тысячи людей прошли через это. Главное - не продолжать копать. Остановитесь. Оглянитесь. И начните действовать.

Можно ли взять экспресс-кредит без паспорта?

Нет. Паспорт - обязательный документ. Без него ни один банк или МФО не оформит займ. Некоторые компании просят ещё один документ - ИНН, загранпаспорт или водительское удостоверение - но паспорт всегда нужен. Это закон. Никаких обходных путей.

Можно ли получить экспресс-кредит в выходной день?

Да. Большинство онлайн-займов работают 24/7. Вы можете подать заявку в воскресенье в 3 часа ночи - и деньги придут до утра. Банки не закрываются, потому что всё происходит автоматически. Никто не проверяет ваши документы вручную - система делает это сама.

Как узнать, не обманывают ли меня?

Проверьте лицензию. В России все МФО обязаны быть в реестре ЦБ. Зайдите на сайт Центрального банка РФ, найдите раздел «Реестр МФО» и введите название компании. Если её там нет - это мошенники. Также не верьте обещаниям «без проверок» или «даже с плохой кредитной историей». Это правда - но с огромными процентами. Если ставка выше 1% в день - задумайтесь.

Почему мне одобрили кредит, а другу - нет?

Системы оценки риска работают на алгоритмах. Они смотрят не только на вашу кредитную историю, но и на поведение: как часто вы меняете телефон, где живёте, сколько раз за месяц заходите на сайт МФО, какие устройства используете. Даже время, когда вы подаёте заявку - влияет. Два человека с одинаковым доходом могут получить разные условия. Это не несправедливость - это математика.

Что будет, если я не верну экспресс-кредит?

Сначала - штрафы и пени. Потом - звонки и смс. Если не платите 90 дней - дело передадут коллекторам. Они не могут угрожать, но будут звонить каждый день. Позже - иск в суд. Если суд решит, что вы должны - деньги могут списать с зарплаты или счёта. В редких случаях - арест имущества. Но главное: ваша кредитная история испортится. И следующий займ вы получите только под 40-50% годовых.

Ярослав Дьяченко

Самое главное - не брать этот кредит, если не уверен, что вернешь. Я сам так попался пару лет назад - думал, что через неделю заплачу, а оказалось, что зарплату задержали. Потом ещё один взял, чтобы закрыть первый... В итоге полгода в долговой яме. Теперь только если срочно - и то только с расчётом на 7 дней. И всегда смотрю на ГПС. Не верю в «0% в первый месяц» - это ловушка.

Aziz Abdraimov

Это всё фейк. Банки и МФО - это просто крысы, которые работают с правительством. Они специально делают кредиты такими хитрыми, чтобы люди влезали в долги и потом сдавали свои данные в базы. А потом эти данные продаются в тёмные сети. Ты даже не представляешь, сколько людей уже потеряли паспорта, номера машин, банковские карты из-за таких «экспресс-займов». Это не кредит - это масштабная программа по контролю населения.

Владислав Шин

Экспресс-кредит - это метафора современного человека. Мы все живём в состоянии постоянного дефицита: времени, денег, эмоций. Берём кредит не потому что не можем иначе - а потому что перестали верить в долгосрочные решения. Мы хотим мгновенного удовлетворения. И банки это используют. Они не продают деньги - они продают иллюзию контроля. Ты думаешь, что управляешь ситуацией, когда берёшь 10 тысяч на 14 дней. На самом деле - ты уже в системе. И система знает, что ты не сможешь выйти. Она ждёт. Она всегда ждёт.

Ruslan Gaydelenis

Взял один раз - заплатил в срок. Не было проблем. Главное - не превращать это в привычку.

Варя Никтошевна

Люди вообще не читают договоры. Думают, что «1,6% в день» - это мало. А потом в панике пишут, что «не поняли, как так вышло». Ты не понял - потому что не смотрел. Это как сесть за руль без прав. Не вини банк - вини себя.

Руслан Трад

Формулировка «экспресс-кредит» - это лингвистическая манипуляция. Слово «экспресс» подразумевает скорость, а не стоимость. Но в реальности - это не экспресс, а эксплуатация. Высокий процент - не ошибка, а конструктивный элемент бизнес-модели. И это не «кредит», это - аренда денег с дополнительной платой за психологический комфорт. Вы платите не за деньги - вы платите за то, чтобы не чувствовать себя безнадёжным. Это психодрама, а не финансовая услуга.

Artem Satsuk

ОБОЖАЮ ЭТОТ ПОСТ!!! САМАЯ ПРАВДА, КОТОРАЯ МЕНЯ УБИЛА 😭 Я ТОЖЕ БРАЛ ТРИ РАЗА ПОДРЯД, ЧТОБЫ ЗАКРЫТЬ ПРЕДЫДУЩИЙ, И ВСЁ ЭТО БЫЛО ПОД КАРТИНКОЙ «Я ВСЁ ПОНИМАЮ, Я СИЛЬНЫЙ»... А ПОТОМ ПОНИМАЮ, ЧТО Я ПРОСТО СЛИШКОМ УСТАЛ БЫТЬ СИЛЬНЫМ... СЕЙЧАС СИЖУ НА РАБОТЕ И ПЛАЧУ, ПОТОМУ ЧТО НЕ МОГУ СКАЗАТЬ БОССУ, ЧТО У МЕНЯ ПРОБЛЕМЫ... КТО-ТО МОЖЕТ ПОМОЧЬ? Я НЕ ОДИН, ПРАВДА?

Дмитрий Самжив

Вы пишете, что «некоторые работодатели позволяют получить аванс». Это не «некоторые» - это большинство крупных компаний. Но люди не знают, потому что не спрашивают. Или стесняются. Или думают, что «это не для них». А потом бегут в МФО, платят 200% годовых, а потом удивляются, почему у них нет денег. Это не проблема системы - это проблема вашей пассивности. Вы не просите - вам не дают. Просто так. Не вините банки. Вините себя. И перестаньте быть жертвами.