Представьте: вы хотите купить новый автомобиль, но ежемесячные платежи по обычному кредиту вас пугают. Вы видите рекламу: «Платите всего 8 000 рублей в месяц и забирайте машину!» - и кажется, что это идеальный вариант. Но через два-три года вам нужно будет выплатить еще 500 000 рублей. Что? Да, это баллонный платеж. И он не так прост, как кажется.

Что такое баллонный платеж в автокредите?

Баллонный платеж - это часть кредита, которая не погашается ежемесячно. Вместо того чтобы платить за автомобиль постепенно, вы платите только часть долга в течение всего срока кредита - обычно 2-5 лет. А в конце вы должны одним платежом погасить оставшуюся сумму. Эта сумма называется «остаточный платеж» или «баллон».

Например, вы берете автомобиль за 2 млн рублей. Банк говорит: «Платите по 7 000 рублей в месяц 3 года, а в конце - еще 800 000 рублей». Всё, что вы платили раньше, - это проценты и небольшая часть тела кредита. Основная часть стоимости машины - 800 000 - осталась на конец. Это и есть баллонный платеж.

Такой подход не новость. Его активно используют в Европе и США для лизинга и автокредитов. В России он стал популярнее в последние годы, особенно среди тех, кто хочет снизить ежемесячные расходы прямо сейчас.

Как это работает на практике?

Все начинается с выбора автомобиля. Банк, который предлагает баллонный платеж, обычно сотрудничает только с определёнными дилерами. Вы не можете купить машину у любого автосалона - только у партнёра банка. Это ограничивает выбор, но даёт банку контроль над оценкой автомобиля.

После выбора машины банк рассчитывает три параметра:

- Срок кредита - обычно 2-5 лет. Чаще всего - 3 года.

- Ежемесячный платёж - небольшой, потому что покрывает только проценты и часть основного долга.

- Остаточный платеж - от 20% до 70% от стоимости автомобиля. В среднем - 30-50%.

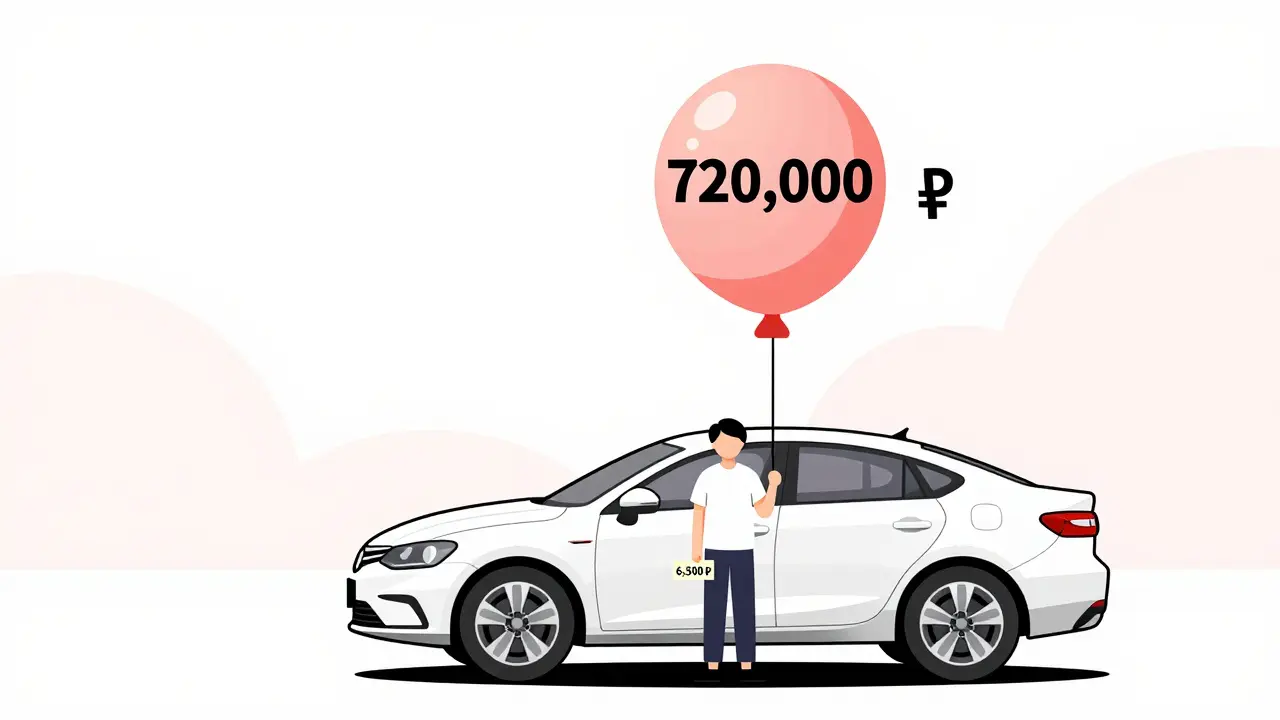

Допустим, вы покупаете автомобиль за 1 800 000 рублей. Банк устанавливает остаточный платеж в 40% - это 720 000 рублей. Ежемесячный платёж - 6 500 рублей. Вы платите так 3 года. Всего за это время вы выплатите 234 000 рублей (6 500 × 36). А в конце - ещё 720 000. Итого вы заплатите 954 000 рублей. Но это не всё.

Кроме этого, банк берёт проценты. При ставке 20% годовых, переплата за 3 года составит около 300 000 рублей. То есть общая стоимость автомобиля - 1 254 000 рублей. При обычном кредите на те же 3 года с той же ставкой вы бы заплатили около 1 100 000 рублей. Разница - 154 000 рублей. Это плата за низкие ежемесячные платежи.

Кому такой кредит подходит?

Баллонный платеж - не для всех. Он идеально подходит трем категориям людей:

- Те, кто хочет снизить текущие расходы. Если вы только начали работать, у вас небольшой доход, но вы хотите машину - этот вариант позволяет купить её, не перегружая бюджет.

- Те, кто планирует менять машину каждые 2-3 года. Если вы не хотите держать автомобиль долго, а потом продавать его в убыток - вы просто сдаёте его банку и берёте новый.

- Те, у кого плохая кредитная история. Банк снижает риск, потому что в конце вы должны либо заплатить, либо отдать машину. Это делает кредит доступным даже при низком скоре.

Но если вы планируете держать машину 5-7 лет, этот кредит - плохой выбор. Вы платите больше процентов, и в конце вам придётся либо выложить крупную сумму, либо отказаться от машины.

Что делать, если не можете заплатить баллон?

Это главный риск. Многие не думают о том, как они заплатят 500 000 рублей через три года. А если зарплата упала? Или вы потеряли работу? Тогда возникает три варианта:

- Продать автомобиль банку (трейд-ин). Если машина в хорошем состоянии и её стоимость выше остаточного платежа - банк заберёт её, закроет долг, и вы получите остаток на новую машину. Например, машина стоит 850 000, а долг - 720 000. Вы получаете 130 000 рублей на первоначальный взнос за новую.

- Продлить кредит. Некоторые банки позволяют перезаключить договор на 1-3 года. Но ставка может вырасти, а срок - увеличиться. Вы просто откладываете проблему.

- Взять новый кредит. Вы берёте потребительский кредит, чтобы погасить баллон. Но ставка по нему может быть выше - и вы снова платите больше.

Если ни один вариант не сработает - банк забирает машину, и вы остаётесь без транспорта и без денег. Это реальный сценарий, который случается каждый месяц.

Почему банки так любят баллонные платежи?

Для банка это выгодно. Они получают:

- Больше процентов - потому что основной долг погашается в конце.

- Меньше риска - машина остаётся в залоге до последнего момента.

- Постоянного клиента - если вы сдаёте машину, вы почти всегда берёте новую у того же дилера и того же банка.

Кроме того, банки знают: большинство людей не накапливают деньги на баллон. Они либо сдают машину, либо берут новый кредит. Это значит - вы остаётесь в их системе. И продолжаете платить.

Что лучше: обычный кредит или баллон?

Вот сравнение для машины за 1 800 000 рублей:

| Параметр | Обычный кредит | Кредит с баллоном |

|---|---|---|

| Срок | 3 года | 3 года |

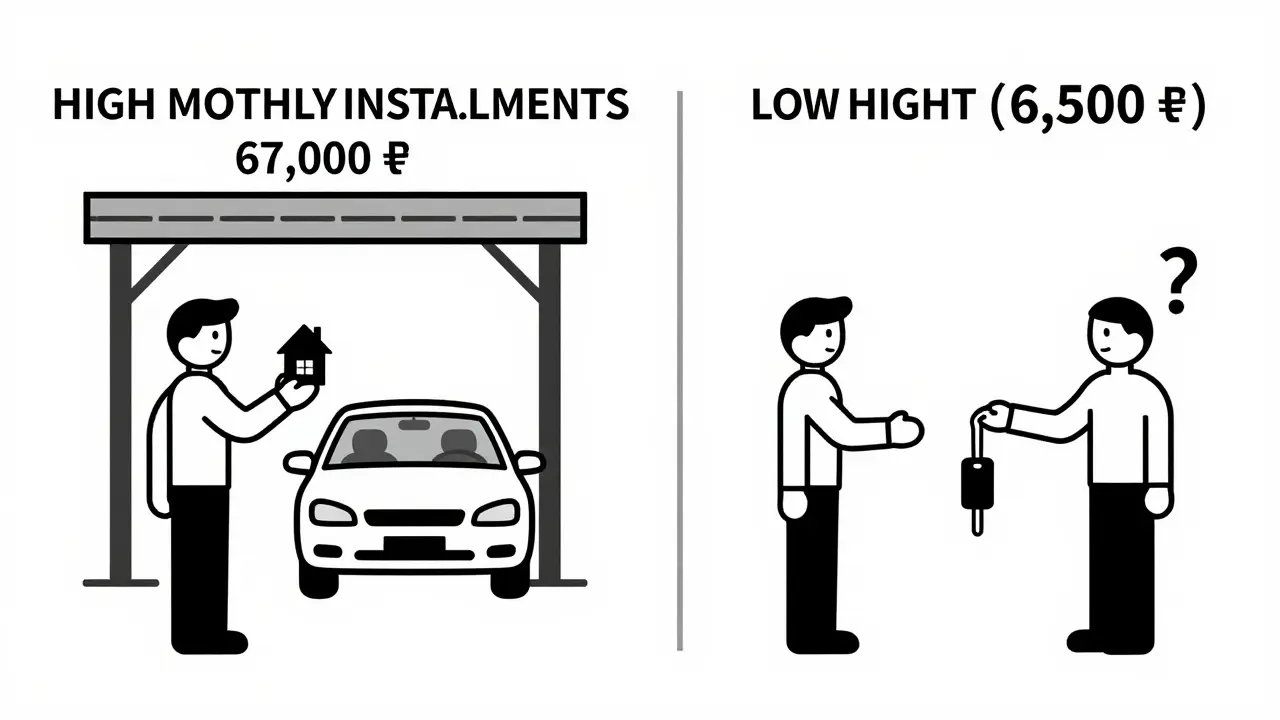

| Процентная ставка | 20% | 20% |

| Ежемесячный платёж | 67 000 рублей | 6 500 рублей |

| Остаточный платеж | 0 | 720 000 рублей |

| Общая переплата | 290 000 рублей | 300 000 рублей |

| Общая стоимость | 2 090 000 рублей | 1 254 000 рублей |

Почему в таблице общая стоимость разная? Потому что в обычном кредите вы платите 67 000 рублей в месяц - это 2 412 000 рублей за 3 года. А в баллонном - 6 500 × 36 = 234 000 + 720 000 = 954 000. Но это не учитывает, что вы не владеете машиной до конца. Вы платите за использование, а не за покупку.

На самом деле, если вы держите машину три года и сдаёте её - вы платите 954 000 рублей за 3 года использования. А при обычном кредите вы платите 2 090 000 рублей - и получаете машину в собственность. Кто выигрывает? Только если вы не планируете держать автомобиль - баллонный платеж имеет смысл.

Как избежать ловушек?

Если вы всё же выбираете баллонный платеж - вот как не попасть в долговую яму:

- Не верьте рекламе. «Платите 7 000 в месяц» - это не цена машины. Это плата за аренду с правом покупки.

- Считайте итоговую стоимость. Сложите все платежи: ежемесячные + баллон. Сравните с обычным кредитом.

- Сохраняйте деньги на баллон. Каждый месяц откладывайте сумму, равную остаточному платежу, делённую на количество месяцев. Если баллон - 720 000, а срок - 36 месяцев - откладывайте 20 000 в месяц. Тогда в конце вы заплатите наличными, без новых кредитов.

- Проверьте условия трейд-ин. Уточните, как банк оценивает машину. Часто они завышают остаточный платеж и занижают рыночную стоимость.

- Не берите, если не уверены в доходе. Если ваша работа нестабильна - лучше взять обычный кредит с более высоким первоначальным взносом.

Есть ли альтернативы?

Да. Если вам нужен низкий ежемесячный платёж - рассмотрите:

- Лизинг. Это не кредит, а аренда с правом выкупа. Вы платите за использование, а в конце - покупаете или возвращаете машину. Условия гибче, но тоже с остаточным платежом.

- Кредит с большим первоначальным взносом. Если вы внесёте 40% сразу - ежемесячные платежи упадут на 40%. И вы не будете в долговой ловушке.

- Покупка подержанного автомобиля. Машина 3-5 летнего возраста стоит вдвое дешевле новой. И вы платите меньше процентов.

Баллонный платеж - это не зло. Это инструмент. Как молоток: полезен, если знаешь, как им пользоваться. Но если ты просто берёшь его и бьёшь по пальцам - будет больно.

Что будет, если я не смогу заплатить баллонный платеж?

Если вы не можете заплатить остаточный платеж, банк предложит вам несколько вариантов: продать автомобиль через трейд-ин, продлить кредит на новый срок или взять новый кредит, чтобы закрыть долг. Если ни один вариант не подходит - банк заберёт автомобиль, продаст его на аукционе и, если денег не хватит, потребует доплаты. Вы останетесь без машины и с долгом.

Можно ли заранее погасить баллонный платеж?

Да, можно. Большинство банков разрешают досрочное погашение как ежемесячных платежей, так и остаточного платежа. Но проверьте договор - некоторые банки взимают штрафы за досрочное закрытие. Лучше всего уточнить это до подписания договора.

Почему баллонный платеж дороже обычного кредита?

Потому что банк берёт проценты не только на сумму, которую вы платите ежемесячно, но и на всю оставшуюся сумму. Например, если остаточный платеж - 700 000 рублей, банк начисляет проценты на эту сумму всё время, пока вы платите. При обычном кредите проценты начисляются только на остаток долга, который каждый месяц уменьшается. Поэтому в баллонном кредите переплата всегда выше.

Можно ли взять баллонный кредит на подержанный автомобиль?

Практически невозможно. Банки предлагают баллонные платежи только для новых автомобилей. Это связано с тем, что они должны точно знать, какова будет стоимость машины через 2-3 года. У подержанных авто эта оценка слишком нестабильна, поэтому банки не рискуют.

Как узнать, сколько будет стоить мой автомобиль через 3 года?

Банк сам рассчитывает остаточный платеж на основе внутренних моделей. Но вы можете прикинуть это сами: посмотрите, сколько стоят такие же машины на рынке через 2-3 года после покупки. Обычно новые автомобили теряют 30-50% в стоимости за три года. Если банк предлагает остаточный платеж выше 50% - это повод задуматься.

Данил Казанцев

Это просто ловушка для тех, кто не умеет считать. Я сам влез в такой кредит - думал, что «7 тысяч в месяц» это суперскидка. Через два года понял, что машина мне не принадлежит, а я плачу за аренду с переплатой в 300 тысяч. Банки тебя кормят иллюзиями, а потом забирают всё. Без фанатизма, просто реально - не ведитесь.

Алексей Савицкий

Уважаемые соотечественники. Данный финансовый инструмент, несмотря на кажущуюся доступность, представляет собой структурированный механизм перераспределения риска от кредитора к заемщику. В контексте экономической нестабильности, подобные схемы способствуют системному усилению долговой нагрузки. Рекомендую: не поддавайтесь эмоциональным манипуляциям рекламы. Рассчитывайте, анализируйте, не спешите. И помните - машина не должна быть целью, а лишь средством.

Yasin Taha Celiloğlu

Опять кто-то придумал, как людей обмануть. Я думал, в России уже всё выдумали... А тут - баллонный платеж. Ну да, конечно, «плати мало, а потом сдавай машину»... Скажи мне, братан, а если я не сдам? А если я не смогу? А если я в больнице лежу? А если? А если? А если?..

Алексей Павлов

Согласен с предыдущим комментарием. Баллонный платеж - это не кредит, а аренда с иллюзией владения. Банк получает стабильный поток доходов, дилер - постоянного клиента, а вы - пустой гараж и стресс. Если вы не можете позволить себе обычный кредит, значит, вам не нужно новое авто. Сначала стабильный доход - потом автомобиль. Это не каприз, это финансовая гигиена.

Ирина Максюкова

Я тут всё поняла 🤔💥 Банки и дилеры - это просто новая версия МАФИИ. Они знают, что 80% людей не накопят на баллон. Они рассчитывают на это. Они специально делают «маленькие» платежи, чтобы ты думал, что всё ок. А потом - хоп! Ты в яме. А ещё они знают, что ты не прочитаешь договор. Я читала. Там написано: «в случае невыплаты - машина конфискуется, и вы обязаны компенсировать разницу между рыночной стоимостью и остатком». 😭💸 Это не кредит. Это схема выжимания денег. Не берите. Настоятельно не берите.

Наталья Романова

А я думала, что я одна такая глупая, что влезла в это. Теперь понимаю - я не одна. Я думала, что «7 тысяч в месяц» - это дешево. А потом увидела, что через три года мне нужно выложить 700 тысяч. Я даже не знаю, где их взять. И да, я не смогла продать машину - она упала в цене. Теперь я без машины, без денег и с кредитом на руках. Это не кредит. Это катастрофа. Не повторяйте мою ошибку.

pavel vasilev

Это всё западная хуйня. У нас в России всё должно быть по-другому. У нас не надо брать кредиты на машины вообще. Надо ездить на «восьмерке» и не лезть в эти дурацкие схемы. Банки - это враги народа. Они хотят, чтобы ты работал всю жизнь и не накопил. А ты им всё с радостью отдаёшь. Патриоты - не берут баллонные платежи. Патриоты - ездят на старых машинах и не влезают в долги. Не ведитесь.