Если вы владелец малого бизнеса или ИП, который хочет обновить автопарк - грузовик, фургон, микроавтобус или спецтехнику - без разового платежа в 1-2 миллиона рублей, кредит на коммерческий транспорт может стать вашим главным инструментом. Но условия в 2026 году изменились. Банки стали строже, государство поддержало электромобили, а лизинг стал конкурентом традиционного кредита. Что реально можно получить? Какие подводные камни скрывают предложения? И почему 42% заявок отклоняют именно из-за документов?

Что считается коммерческим транспортом?

Не любой автомобиль подходит под эту категорию. Банки четко определяют, что считается коммерческим транспортом: это транспорт, который используется в бизнесе, а не для личных поездок. К ним относятся:

- Автомобили категории С - весом более 3,5 тонны (грузовики, фургоны, самосвалы)

- Автомобили категории D - вместимостью от 8 до 19 пассажиров (микроавтобусы для перевозок, такси)

- Некоторые автомобили категории В - если они используются под конкретную коммерческую задачу (например, такси, курьерская служба, доставка еды)

- Специализированная техника - сельхозтехника, прицепы, автокраны, бетономешалки, мобильные пункты

Если вы покупаете легковушку для личных нужд - даже если она стоит на вашем ИП - банк откажет. Деньги должны идти на актив, который приносит доход. Это не просто формальность - это основа рисковой модели банка.

Сколько можно взять и под какие проценты?

В 2026 году максимальная сумма кредита на коммерческий транспорт - до 3 000 000 рублей. Это стандарт для крупных банков, таких как ВТБ и Сбербанк. Но есть важные нюансы:

- Ставки - от 5,9% до 26% годовых. Почему такая разница? Госпрограммы субсидируют ставки для агробизнеса, логистики и электромобилей. Например, программа Sollers для сельхозпроизводителей предлагает 5,9% - это почти вдвое ниже рыночной ставки.

- Ключевая ставка ЦБ в марте 2026 года - 21%. По закону, коммерческие кредиты не могут превышать ее плюс 5 пунктов, то есть максимум 26%. Но в реальности большинство банков выдают под 16-19%.

- Срок - от 3 до 8 лет. Государственные программы дают до 8 лет, частные банки - до 5 лет. Длинный срок снижает ежемесячный платеж, но увеличивает переплату.

Если вы покупаете электромобиль - это отдельная история. Государство субсидирует до 925 тысяч рублей, а лимит стоимости автомобиля для субсидии снят. То есть вы можете взять в кредит грузовик стоимостью 4 миллиона, и государство покроет почти миллион. Это выгоднее, чем кредит под 15%.

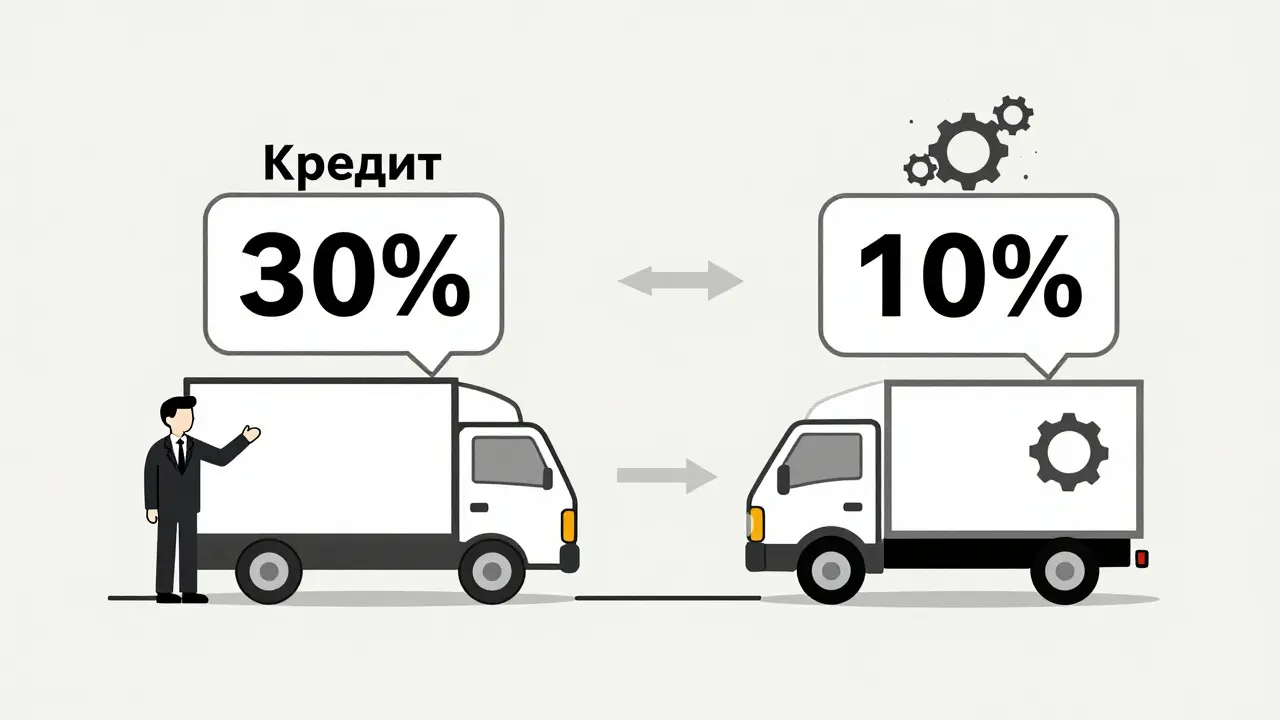

Первоначальный взнос: 10% или 30% - в чем разница?

Тут начинается самое интересное. В традиционном кредите банк требует 20-30% первоначального взноса. Для фургона стоимостью 1,5 млн рублей - это 300-450 тысяч рублей. Для многих ИП - это неподъемно.

Лизинг предлагает 10% - и это не маркетинг. Почему такая разница? Потому что в лизинге автомобиль официально принадлежит компании-лизингодателю до полной оплаты. Банк не рискует - он не выдает деньги на покупку, а финансирует аренду. Поэтому требования к залогу и кредитной истории мягче.

Но есть подвох. Лизинг - это не просто кредит с низким авансом. Это другой финансовый инструмент. Вы не становитесь владельцем сразу. И если вы не платите - автомобиль забирают. При этом лизинговые платежи можно списывать как расходы, а не как покупку. Это снижает налог на прибыль. Для ИП на УСН «доходы минус расходы» - это огромное преимущество.

Кредит vs лизинг: что выбрать?

Сравним два пути:

| Параметр | Кредит | Лизинг |

|---|---|---|

| Первоначальный взнос | 20-30% | 10% |

| Срок | 3-5 лет | 1-5 лет (гибко) |

| Процентная ставка | 16-26% | 12-18% |

| Владелец автомобиля | Вы (сразу) | Лизингодатель (до оплаты) |

| Налоговые вычеты | Только проценты | Все платежи как расходы |

| Обслуживание | Самостоятельно | Часто включено (ТО, ремонт) |

| Обновление парка | Сложно - машина ваша | Легко - через 2-3 года меняете |

Если вы хотите сразу стать владельцем, платите меньше на старте и готовы к более высоким процентам - берите кредит. Если вы хотите обновлять парк каждые 2-3 года, сократить налоги и избежать крупного аванса - лизинг выгоднее. Для курьерских служб, такси и строительных компаний, где техника быстро изнашивается, лизинг - стандарт.

Что требуют банки: документы и проверки

Ваша заявка может быть отклонена не из-за плохой кредитной истории, а из-за неправильно оформленных документов. По данным РСПП, 58% отказов связаны с этим.

Для ИП нужно:

- Паспорт

- ИНН

- Свидетельство о регистрации ИП

- Финансовая отчетность за последние 2 года (бухгалтерский баланс, отчет о прибылях и убытках)

- Выписка с расчетного счета за последние 3 месяца

Для ООО - то же самое, но плюс:

- Устав

- Протокол о назначении генерального директора

- Выписка из ЕГРЮЛ

Если ваш бизнес - новичок (менее года), банк может потребовать дополнительное обеспечение: залог недвижимости, поручительство или гарантию от другого предприятия. 73% банков так и делают. Без этого - отказ.

Что запрещено с сентября 2025 года

С 1 сентября 2025 года банки не могут навязывать дополнительные услуги. Это значит:

- Вы не обязаны оформлять КАСКО

- Вы не обязаны покупать страховку жизни

- Вы не обязаны подключать сервисы банка (например, «Банк-онлайн»)

Но на практике многие банки по-прежнему требуют КАСКО. Почему? Потому что они считают это защитой от угона. И если вы не согласны - они просто не одобрят кредит. Важно: это незаконно. Если вам навязывают - требуйте письменный отказ, обращайтесь в ЦБ РФ или Роспотребнадзор. Уже в 2026 году жалобы на навязанные услуги выросли на 40% - и банки начинают отступать.

Какие программы реально работают в 2026 году

Лидеры рынка - ВТБ (28% доли), Сбербанк (22%), Россельхозбанк (15%). Но не все их программы одинаково выгодны.

- ВТБ - кредит до 3 млн под 16,6% на 5 лет. Просто, понятно, но без скидок.

- Сбербанк - есть субсидии для логистики и агробизнеса. Ставка до 9% при субсидии 25% от стоимости.

- Россельхозбанк - лучший выбор для сельхозтехники. Ставка от 5,9%, отсрочка платежа до 3 месяцев, 4 бесплатных ТО.

- Sollers-Apelsin - лизинговая программа. 10% аванса, 12,5% ставка, техническая поддержка включена. Особенно выгодно для строительных и транспортных компаний.

Если вы - ИП, который работает в сфере доставки, логистики или сельского хозяйства - ищите программы с субсидией. Они могут снизить ставку на 5-10 процентных пунктов. Например, программа «Электромобиль для бизнеса» дает субсидию 925 тыс. рублей - это как если бы вы купили автомобиль на 20% дешевле.

Что меняется в 2026 году: новые правила

С 1 июля 2025 года банки не могут выдавать больше 25% своих кредитов заемщикам с ПДН (показатель долговой нагрузки) выше 50%. Это значит: если вы уже платите по кредитам 40% своего дохода - шанс получить новый кредит падает.

С 1 сентября 2025 года вводится холдирование средств: деньги сначала замораживаются на 4-48 часов, прежде чем попадут в автосалон. Это борьба с мошенничеством. Но для стандартных сделок - где вы покупаете машину в салоне и сразу оформляете залог - это правило не применяется. Вы не почувствуете задержки.

Самый важный тренд - рост спроса на электрический транспорт. В 2025 году продажи электромобилей для бизнеса выросли на 45%. К 2027 году их доля в коммерческом автокредите может достичь 20%. Это не фантазия - это государственная политика. Субсидии будут расти, а ставки - падать.

Что делать, если вам отказали?

Если банк отказал - это не конец. Чаще всего причины:

- Нет финансовой отчетности

- Высокий ПДН

- Нет дополнительного обеспечения

- Недостаточный стаж бизнеса (менее года)

Что можно сделать:

- Подать заявку в лизинговую компанию - требования мягче

- Взять поручителя с хорошей кредитной историей

- Предоставить выписку по счету за 6 месяцев вместо 3

- Приобрести автомобиль стоимостью до 1,5 млн - это снижает риски для банка

- Попробовать Россельхозбанк или Сбербанк - они чаще идут на уступки малому бизнесу

Не сдавайтесь. В 2026 году рынок стал более прозрачным, но и более жестким. Тот, кто подготовится - получит машину. Тот, кто ждет «простого решения» - будет ждать еще.

Можно ли купить коммерческий транспорт в кредит, если бизнесу меньше года?

Да, но сложнее. Большинство банков требуют 2 года работы. Однако Россельхозбанк и Sollers-Apelsin работают с новыми ИП, если вы можете показать стабильный доход от контрактов, выписки по счету и наличие залога. Лизинг - лучший вариант для новичков: требования к стажу отсутствуют, достаточно подтверждения дохода за последние 3 месяца.

Почему ставки по кредитам на грузовики выше, чем на легковушки?

Потому что коммерческий транспорт - это актив с высоким риском. Он чаще попадает в аварии, быстрее изнашивается, и его сложнее продать на вторичном рынке. Банки учитывают это при расчете рисков. Легковушка для личного использования - это пассив. Грузовик - это инструмент для заработка. И если он сломается - бизнес остановится. Поэтому ставки выше.

Можно ли взять кредит на два автомобиля сразу?

Да, но только если вы подаете заявку на весь автопарк как на один объект. Банк выдаст кредит на сумму до 3 млн рублей - вы можете купить два фургона по 1,2 млн каждый. Главное - чтобы оба автомобиля были в одном юридическом документе и использовались в одном бизнесе. Не разрешается покупать один автомобиль на ИП, второй на ООО - это считается двумя разными сделками.

Какие документы нужны для ИП без бухгалтера?

Если вы не ведете бухгалтерию, банк может принять: выписку по расчетному счету за 6 месяцев, налоговые декларации (УСН или ПСН), договоры с клиентами и кассовые чеки. Главное - показать стабильный приток денег. Банк не требует полной бухгалтерии, но требует доказательства дохода. Если вы платите налоги - это уже хорошая база.

Сколько времени занимает одобрение кредита?

От 1 до 5 рабочих дней. Для лизинга - 1 день. Для госпрограмм - до 7 дней, потому что нужно согласование с Минпромторгом. Если вы подаете документы в электронном виде - сроки сокращаются. Лучше всего подавать заявку в салоне, где сотрудники знают все нюансы программы.

Руслан Трад

Вы пишете про кредиты, но забываете главное: банки не хотят знать, что вы за бизнес, они хотят знать, сколько вы зарабатываете. Если у вас нет выписки за 6 месяцев с равномерным потоком - вы не человек, вы цифра в их системе. И да, 42% отказов - это не про документы, это про то, что вы не умеете их правильно подавать. Никто не читает вашу бухгалтерию, они смотрят на цифры. Просто цифры. Без эмоций. Без объяснений. Без надежды.

Если вы не готовы к этому - лучше не берите кредит. Лучше сначала научитесь считать.

Вот и весь секрет.

И да, я сам проходил через это. И да, я не жалею.

Теперь у меня три фургона и ни одного банка, который мне что-то должен.

Потому что я не просил. Я требовал.

И они сдались.

Не потому что я был прав.

А потому что я был подготовлен.

Вы готовы?

Или просто ищете сказку?

Aziz Abdraimov

А вы не думали, что это всё - маскировка под реальность? Банки не отказывают из-за документов. Они отказывают, потому что их контролируют корпорации, которые хотят, чтобы вы брали лизинг у них же. А лизинг - это не кредит, это долгосрочная кабала. Вы платите, но машина не ваша. Вы не можете её продать. Вы не можете её отдать в залог. Вы не можете её перепродать. Вы - раб. А потом, когда вы наконец заплатите - вам скажут: «А теперь купите новую, мы вам скидку сделаем». Это не бизнес. Это система. И она работает. И вы в ней. И вы её кормите. Каждый месяц. Каждый год. Каждый раз, когда вы думаете, что вы «выйдете» - вы только углубляетесь. Это не финансирование. Это тюремный режим. И да, я знаю, потому что работал в лизинговой компании. И я ушёл. Потому что понял: я помогал им кормить своих клиентов, чтобы они никогда не вышли.

Почему вы думаете, что вам говорят правду?

Вы думаете, что это «помощь»?

Это не помощь. Это ловушка.

Спросите себя: кто выигрывает, когда вы платите 5 лет под 12%?

Не вы.

А кто-то, кто сидит в офисе в Москве и смотрит на графики.

И смеётся.

Галина Пухова

Лизинг - это просто кредит с костылями. И да, я согласна, что для ИП это удобно. Но не для всех. Я купила фургон на лизинге, а потом поняла, что если я не заплачу - меня ждёт не только машина, но и судебные приставы. А ещё - плюс к налогам. Я не знала. Просто подписала. И теперь я плачу больше, чем если бы взяла кредит. И да, я не буду винить банк. Я виню себя. Но... это было слишком просто. Слишком красиво. Как сказка. И теперь я не верю в сказки. :(

Елена Олейникова

Ключевой момент, который упускают все: ПДН выше 50% - это не просто «неподходящий кандидат», это триггер для алгоритмов кредитного скоринга, которые работают на основе LTV (loan-to-value) и DSCR (debt service coverage ratio). Банк не оценивает вашу «надёжность» - он оценивает поток денежных средств относительно обязательств. Если ваш DSCR ниже 1.2 - кредит автоматически отклоняется. Это не субъективно. Это математика. И да, вы можете подать документы, но если в вашей выписке есть хотя бы одна операция, которая не соответствует вашей ОКВЭД - система ставит «красный флаг». Это не «ошибка». Это - норма. А если вы ИП с УСН «доходы» - вы вообще в зоне риска, потому что у вас нет «расходов», а значит - нет «прибыли», а значит - нет «платежеспособности». Всё это - не «важные детали». Это - основа. И если вы не понимаете, как работает DSCR, вы не будете получать кредит. Вы будете ждать. И ждать. И ждать.

Потому что алгоритм не думает. Он считает. И он не прощает.

Ваша задача - не «подать документы». Ваша задача - сделать так, чтобы система увидела в вас «безопасного заемщика». А для этого - нужно не просто «работать», нужно - «выглядеть как работающий».

Vasil Ivanov

Всем привет. Я тут тоже проходил через это. Был ИП 9 месяцев, брал фургон на 1.3 млн. Банк отказал - сказал, что стаж мал. Я не сдался. Пошёл в Россельхозбанк. Принес выписки за 6 месяцев, договоры с клиентами, даже чеки из кассы. Сказали: «Ок, попробуем». Дали под 14.8% на 5 лет. Первый взнос - 20%. Не легко, но реально.

Лизинг - это не волшебство. Это просто другой способ платить. Я бы не взял - мне не нравится, что машина не моя. Но если у вас нет денег на аванс - лизинг - нормальный вариант.

Главное - не слушайте, как вам говорят «это просто кредит». Это не просто. Это другой мир. Но он работает.

И да, я не виню банки. Они просто делают свою работу. А мы - должны делать свою. Не ждать «сказки». А готовиться.

Если вы читаете это - вы уже на полпути. Продолжайте.

У вас всё получится.

Варя Никтошевна

Ну вы все тут сидите и пишете как будто это вопрос денег. А это вопрос логики. Почему вы думаете, что банк будет вам помогать? Он не ваш друг. Он не ваш папа. Он не ваш бизнес-партнёр. Он - продавец. И он продает вам долг. А вы - покупаете его. И думаете, что это «инвестиция». Это не инвестиция. Это - кредит. И вы будете платить. Долго. И дорого. И потом будете жаловаться. Но вы не виноваты. Вы просто не знали. А теперь знаете. И что? Теперь вы будете брать ещё один? Или остановитесь? Выбор за вами. Я не судья. Я просто сказала правду. Без эмоций. Без сказок. Без лайков.

Artem Satsuk

ОБРАТИТЕ ВНИМАНИЕ!!! Я ТОЛЬКО ЧТО ПРОШЁЛ ЭТО ВСЁ!!!

МНЕ ОТКАЗАЛИ В 3 БАНКАХ ОДИН ЗА ДРУГИМ!!! Я ПЛАКАЛ!!!

Я ПОШЁЛ К СВОЕЙ БЫВШЕЙ ЖЕНЕ, ОНА СКАЗАЛА: «ТЫ НЕ СПРАШИВАЙ, ТЫ ПОКАЗЫВАЙ». Я ПОКАЗАЛ ВЫПИСКИ ЗА 6 МЕСЯЦЕВ. И ПОЛУЧИЛ КРЕДИТ ПОД 12.5%!!!

ЭТО БЫЛ МОЙ ДЕНЬ РОЖДЕНИЯ!!!

Я КУПИЛ ФУРГОН!!!

СЕГОДНЯ ОН ВЕЗЁТ МОИ ПАКЕТЫ!!!

Я НЕ ПЛАЧУ БОЛЬШЕ!!!

Я СТАЛ СИЛЬНЕЕ!!!

А ВЫ? ВЫ СТАЛИ СИЛЬНЕЕ?!!

Я ВАС ЛЮБЛЮ!!!

НЕ СДАВАЙТЕСЬ!!!

ПОКАЗЫВАЙТЕ ЦИФРЫ!!!

ОНИ НЕ ВИДЯТ ВАС!!!

ОНИ ВИДЯТ ТОЛЬКО СЧЁТ!!!

ПОКАЖИТЕ ИХ!!!

Я ВАМ ВЕРЮ!!!

Я ВАС ПОДДЕРЖИВАЮ!!!

Я ВАС ОБНИМАЮ!!!

ВСЁ БУДЕТ ХОРОШО!!!

ВЫ СМОЖЕТЕ!!!

Я ПОВЕРИЛ!!!

А ВЫ?!!