Кредиты и займы: как выбрать выгодный вариант и не попасть в ловушку

Когда вам нужны деньги, вы сталкиваетесь с выбором: кредит, денежная ссуда от банка с жесткими условиями, проверкой доходов и долгосрочными обязательствами. Также известен как потребительский кредит, он подходит, если вы планируете крупную покупку и готовы платить стабильно. А если срочно — берете займ, быстрый денежный заём, чаще всего от МФО, без справок, но с высокими процентами и короткими сроками. Также известен как микрозайм, он спасает, когда до зарплаты три дня, а счета ждут оплаты. Это не синонимы — это разные инструменты с разными последствиями.

Многие думают, что кредит — это всегда дешевле. Не всегда. Банк может отказать, а МФО выдаст за полчаса — но за это заплатите в три раза больше. Главное — не сравнивать ставки в годовых процентах, а считать реальную переплату. Например, займ на 10 тысяч рублей на 14 дней под 1% в день — это 1400 рублей переплаты. А кредит на год под 15% годовых на ту же сумму — 1500 рублей. Тут уже не так страшно. Но если вы не погасите займ в срок — начнутся пени, пролонгации и новые долги. пролонгация займа, продление срока действия микрозайма без погашения основного долга — это не льгота, а ловушка, если делать её регулярно. Тысячи людей попадают в замкнутый круг: занял — не смог отдать — продлил — снова не смог — и так до тех пор, пока долг не станет в два-три раза больше.

В 2025 году правила не изменились — но стало легче их обойти. Банки теперь дают кредиты даже с плохой историей, если у вас есть стабильный доход. МФО стали предлагать первые займы под 0,5% в день — но только на 3-5 дней. И если вы знаете, как договориться о пролонгации без штрафов, вы можете использовать их как временную подушку, а не как источник постоянных долгов. Главное — не ждать, пока вас начнут звонить. Действуйте заранее: звоните за день до даты погашения, спрашивайте про льготы, просите пересчитать платежи. Многие МФО готовы помочь — если вы не игнорируете их сообщения.

Здесь не нужно быть финансовым гением. Нужно просто понимать, когда брать кредит, а когда — займ, как читать договор, и когда лучше не брать ничего. Ниже вы найдете реальные примеры, инструкции и ошибки, которые делают люди каждый день — и как их избежать.

Кредитная история: как бесплатно проверить и исправить ошибки в 2026 году

Узнайте, как бесплатно проверить свою кредитную историю через Госуслуги и БКИ. Разбираем правила двух бесплатных запросов, как читать отчет и исправлять ошибки.

Отказ в кредите: 15 причин и пошаговый план действий, если банк сказал «нет»

Узнайте 15 основных причин отказа в кредите и получите пошаговый план действий. Разбираем влияние ПДН, кредитной истории и долгов по ЖКХ. Советы экспертов и реальные кейсы.

Автокредит на авто из-за границы в 2026 году: условия, риски и альтернативы

Разбираем реалии автокредитования на машины из-за рубежа в 2026 году: почему банки отказывают, как проходит растаможка и какие риски несет покупатель. Сравнение с госпрограммой.

Досрочное погашение ипотеки: пошаговая инструкция подачи заявления и пересчета графика

Пошаговая инструкция по досрочному погашению ипотеки: как подать заявление в Сбербанке и Т-Банке, выбрать между сроком и платежом и избежать ошибок при переводе средств.

Онлайн-кредиты за 5 минут: пошаговая инструкция, реальные сроки и подводные камни

Как реально получить онлайн-кредит за 5 минут в 2026 году: сравнение банков и МФО, пошаговая инструкция, список необходимых документов и разбор рисков быстрого финансирования.

Как оспорить навязанные услуги при кредитовании: пошаговая инструкция по возврату денег в 2026 году

Узнайте, как вернуть деньги за навязанные услуги при получении кредита. Разбираем новые правила закона 353-ФЗ, сроки возврата и пошаговый алгоритм действий для заемщиков в 2026 году.

Кредитный договор: 10 пунктов, которые нужно проверить перед подписанием

Подробный разбор 10 критических пунктов кредитного договора, которые нужно проверить перед подписанием. Узнайте, как выявить скрытые комиссии, понять реальную ПСК и избежать финансовых ловушек.

Как взять ипотеку в 2026 году: пошаговая инструкция от заявки до сделки

Подробная инструкция по получению ипотеки в России в 2026 году: от сбора документов до регистрации сделки. Разбираем льготы, маткапитал и типичные ошибки.

Первоначальный взнос по автокредиту: минимальный размер и способы внести в 2026 году

Разбираем минимальный размер первоначального взноса по автокредиту в 2026 году. Сравним условия Сбербанка, ВТБ и Тинькофф, рассчитаем переплату и найдем лучшие способы внести взнос, включая trade-in.

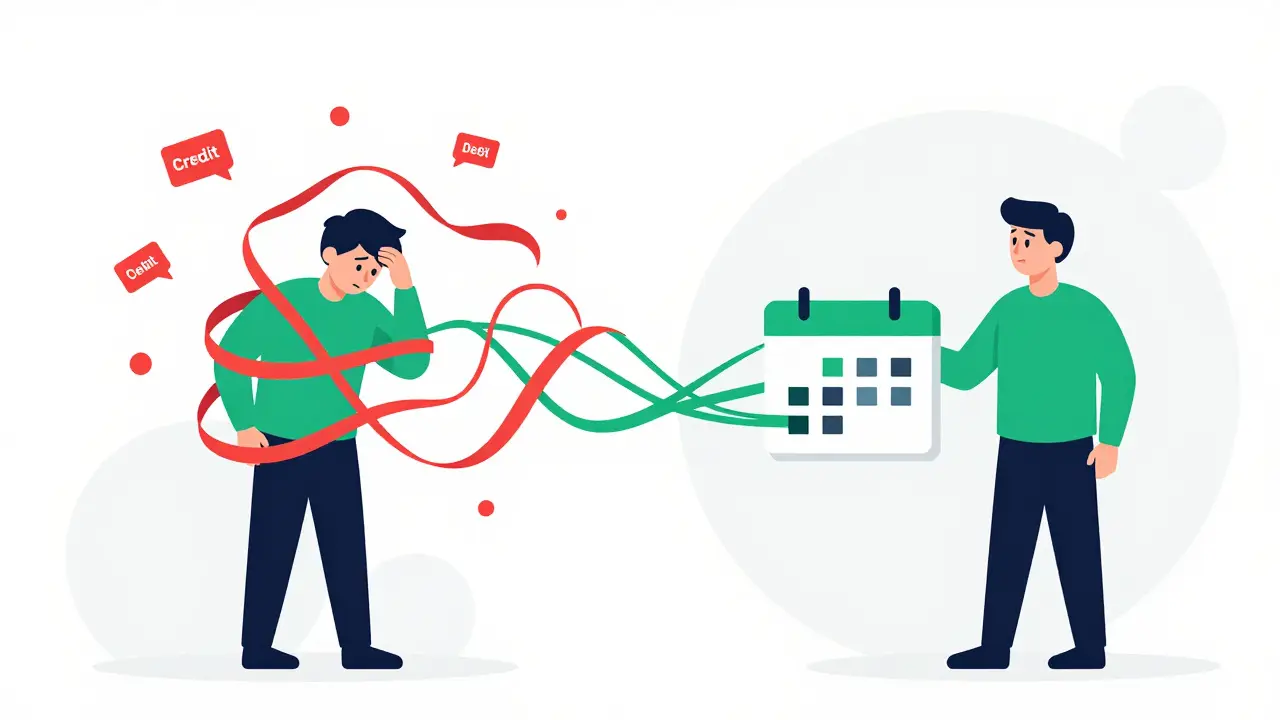

Календарь платежей: как не допустить просрочки по кредиту и сохранить кредитную историю

Узнайте, как создать эффективный календарь платежей, чтобы избежать просрочек по кредитам. Разбираем лучшие инструменты, настройку напоминаний и стратегию автоплатежей для сохранения идеальной кредитной истории.

Автокредит на новый автомобиль: реальные условия, лучшие программы и скрытые комиссии в 2026 году

Разбираем реальные условия автокредитования новых авто в 2026 году: скрытые комиссии, роль КАСКО, сравнение банков (ВТБ, Тинькофф, ПСБ) и советы, как не переплатить.

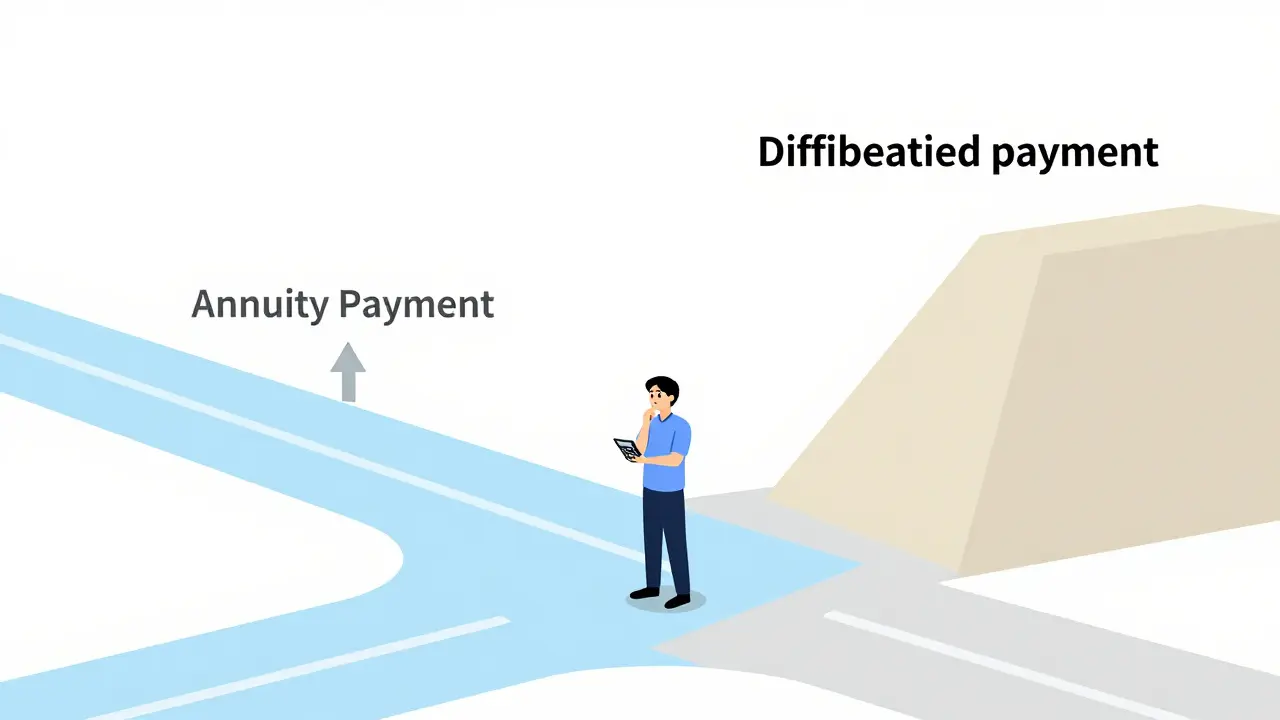

Аннуитетный или дифференцированный платеж: что выгоднее в 2026 году

Разбираем, какой платеж выгоднее: аннуитетный или дифференцированный. Сравниваем переплаты, риски и подводим итоги для ипотеки и автокредитов.