Если вы планируете работать в такси и хотите купить автомобиль в кредит, важно понимать, что в 2026 году правила изменились. Это не просто обычный автокредит - для таксистов есть свои жёсткие ограничения, которые касаются и вас, и машины. Многие водители думают, что банк просто даст кредит, если у вас есть доход. Это не так. С 2026 года требования стали намного строже, и если вы не знаете всех деталей, можете получить отказ даже при хорошем доходе.

Что нужно водителю, чтобы получить автокредит для такси

Банки теперь не принимают просто декларации о доходе. С 1 января 2026 года все заёмщики обязаны подтверждать доход только через справку 2-НДФЛ или цифровой профиль на «Госуслугах». Это значит, что если вы работаете по фрилансу, не платите НДФЛ или получаете зарплату «в конверте» - банк просто не одобрит кредит. Даже если вы официально зарегистрированы как самозанятый, но не сдаёте отчёты, это не сработает.

Возраст заёмщика - важный фактор. Большинство банков требуют, чтобы вам было не меньше 21 года на момент подачи заявки, а на момент окончания кредита - не более 65-70 лет. То есть, если вам 58, и вы берёте кредит на 5 лет, банк может отказать, потому что вам будет 63 на последнем платеже - это уже ближе к предельному возрасту.

У вас не должно быть текущих просрочек по другим кредитам. Даже одна просрочка за последние 6 месяцев - это автоматический отказ. Также банк проверяет коэффициент долговой нагрузки: сумма всех ваших ежемесячных платежей (ипотека, кредиты, займы) не должна превышать 50% от вашего официального дохода. Например, если вы зарабатываете 60 000 рублей в месяц, то все кредиты вместе не должны стоить вам больше 30 000 рублей в месяц.

Если вы работаете в такси, банк не требует отдельных документов, подтверждающих вашу деятельность. Но если вы планируете использовать автомобиль исключительно для перевозки пассажиров, это влияет на выбор модели. Некоторые банки, особенно участвующие в госпрограмме, могут требовать подтверждение регистрации в реестре такси - хотя это пока не обязательное правило, но уже практикуется в Тюмени, Казани и других крупных городах.

Какие автомобили можно купить по льготному автокредиту

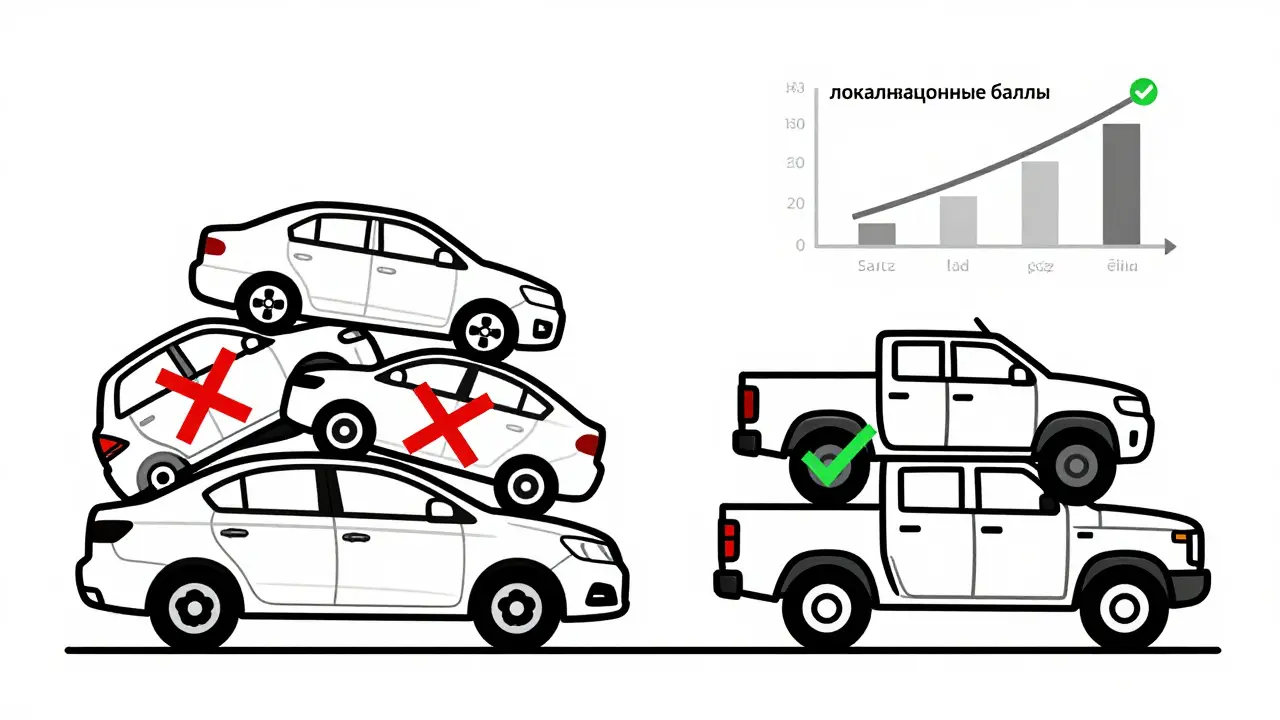

Здесь самое главное изменение - с 2026 года программа льготного автокредитования стала намного жёстче. Раньше можно было выбрать Lada, Hyundai, Kia, Haval, даже «Москвич». Теперь - только три марки: Lada, УАЗ и ГАЗ (легкие коммерческие модели до 3,5 тонн).

Почему так? Государство ввело новую систему - локализационные баллы. Чтобы автомобиль попал в программу, он должен собираться в России из российских компонентов: кузов сварен в РФ, двигатель и коробка передач произведены в России, шины, стекла, аккумуляторы и электроника - тоже отечественные. Минимальный порог - 2500 баллов. Большинство иностранных брендов даже не могут набрать и 1800. Поэтому Haval, Solaris, Tenet - исключены.

Цена автомобиля не может превышать 2 миллиона рублей. Исключение - электромобили и гибриды. Они не имеют ценового лимита, но должны быть произведены в России. Например, Lada Vesta EV или УАЗ Патриот Электро. Для них скидка может быть до 35%, но не больше 925 тысяч рублей.

Автомобиль должен быть новым - без регистрации в ГИБДД. Даже если вы нашли машину 2025 года выпуска с пробегом 50 км - банк не примет её. Только с нулевым пробегом и документами «с завода».

Какие условия кредита реально работают в 2026 году

Ставка по льготному кредиту - это ключевая ставка ЦБ плюс 5%. На март 2026 года ключевая ставка - 14%. Значит, минимальная ставка - 19%. Но на практике банки предлагают от 17% до 21%, в зависимости от первоначального взноса и срока.

Первоначальный взнос - минимум 10%. Но если вы хотите снизить ставку, лучше внести 20-30%. Например, если автомобиль стоит 1,8 млн рублей, и вы вносите 540 тысяч (30%), банк может снизить ставку до 17,5%. Это экономит вам около 200 тысяч рублей за 5 лет.

Срок кредита - до 7 лет. Но для таксистов банки редко дают больше 5 лет. Почему? Потому что автомобиль в такси работает на износ. Через 5 лет он уже изношен, и его сложно продать. Банк хочет, чтобы вы погасили кредит, пока машина ещё в хорошем состоянии.

КАСКО - обязательно. И не на год, а на весь срок кредита. Некоторые банки требуют полную страховку с нулевой самоответственностью. Это значит, что если вы попали в ДТП - страховая полностью покрывает ущерб, и вы не платите ничего. Стоимость КАСКО для такси - от 40 до 60 тысяч рублей в год. Это важно учитывать при расчёте общих расходов.

Какие машины лучше выбрать для такси в 2026 году

С учётом ограничений, выбор ограничен. Лучшие варианты:

- Lada Vesta - самый популярный выбор. Простой, надёжный, дешёвый в обслуживании. Цена от 1,4 млн рублей, подходит под льготу.

- Lada Granta - дешевле, но меньше пространства. Подходит для ночных поездок и коротких маршрутов.

- УАЗ Пикап - если вы работаете в пригородах или с грузом. Прочный, проходимый, но высокий расход топлива.

- ГАЗ Гелик-2 - если вы перевозите пожилых или людей с ограниченными возможностями. Есть адаптеры для колясок, широкие двери.

- Lada Vesta EV - если вы живёте в городе и ездите по коротким маршрутам. Зарядки хватает на 300 км, но стоянки с зарядками есть только в центре Тюмени. Скидка 35%, но нужно заранее зарегистрироваться в реестре электротакси.

Избегайте моделей, которые не входят в льготный список. Даже если банк согласится выдать кредит без господдержки - ставка будет выше 25%, и вы рискуете не окупить машину.

Как оформить кредит: пошаговая процедура

- Проверьте, есть ли у вас справка 2-НДФЛ за последние 6 месяцев. Если нет - обратитесь в бухгалтерию или на «Госуслуги».

- Выберите автомобиль из списка льготных моделей. Не покупайте его заранее - только после одобрения кредита.

- Зайдите на сайт банка, участвующего в программе (например, Сбер, ВТБ, Почта Банк). Выберите «Автокредит с господдержкой».

- Заполните онлайн-заявку. Прикрепите паспорт, СНИЛС, справку о доходах, водительское удостоверение.

- Дождитесь решения. Обычно оно приходит за 1-3 дня.

- Если одобрено - приезжайте в автосалон. Банк сам оплатит машину. Вы вносите только первоначальный взнос и КАСКО.

- Получите автомобиль, зарегистрируйте его на себя и включите в реестр такси, если планируете работать через приложение (например, Яндекс.Такси или Ситимобил).

Важно: не покупайте автомобиль до одобрения кредита. Если банк откажет - вы потеряете деньги на предоплату или депозит.

Что может вызвать отказ

- Нет подтверждённого дохода

- Просрочка по кредиту за последние 6 месяцев

- Долговая нагрузка выше 50%

- Автомобиль не входит в льготный список

- Цена автомобиля выше 2 млн рублей (для ДВС)

- Машина с пробегом или с регистрацией в ГИБДД

- Отсутствие КАСКО или его несоответствие требованиям банка

Если вы получили отказ - не паникуйте. Сначала улучшите кредитную историю. Заплатите все просрочки. Подождите 3 месяца. Увеличьте первоначальный взнос. И попробуйте снова. Иногда банк одобряет кредит, если вы вносите 40% вместо 10%.

Сколько реально можно сэкономить

Представим, вы берёте Lada Vesta за 1,8 млн рублей. Без льготы ставка - 24%, срок - 5 лет. Ежемесячный платёж - 43 500 рублей. Переплата - около 700 тысяч рублей.

С льготой: ставка - 18%, скидка 20% (360 тысяч рублей). Цена после скидки - 1,44 млн. Ежемесячный платёж - 32 800 рублей. Переплата - 340 тысяч. Экономия - 360 тысяч рублей на цене плюс 360 тысяч на процентах. Итого - 720 тысяч рублей.

Это как если бы вы получили зарплату на 12 000 рублей больше каждый месяц в течение 5 лет.

Что делать, если не подходите под льготную программу

Если ваша машина не входит в список, или вы не можете подтвердить доход - есть два варианта:

- Взять обычный автокредит без господдержки. Ставка будет 22-28%, но можно взять на 3 года и быстрее погасить.

- Купить подержанный автомобиль за наличные. Например, Lada Granta 2021 года - 700-800 тысяч рублей. Работать на нём, копить деньги, а через 2 года перейти на новую машину по льготе.

Не берите кредит на иномарку без господдержки - это почти всегда проигрыш. Вы будете платить больше, чем зарабатывать.

Nadezhda Kovaleva

Опять эти госпрограммы с костылями. Ты хочешь работать таксистом - а тебе говорят: «Купи только Lada, потому что мы не можем контролировать китайские детали». Это не поддержка, это патриотический принудительный ремонт. Я за 1,8 млн куплю Хёндай, и он будет работать дольше, чем твоя Веста с китайскими датчиками, которые в РФ не производят, но в сборке используются. А вы всё равно не признаете правду.

Blagoja Torevski

Ты купил машину и сразу стал рабом банка и государства

Виталий Шабуров

Я понимаю, что это жёстко. Но если ты хочешь работать честно - нужно идти по правилам. Я сам брал кредит на Granta в прошлом году. Справка 2-НДФЛ, КАСКО на 7 лет, всё по инструкции. Ставка 18,5%, ежемесячно 31 тыс. Это не сказка, но это реально. И да - машина до сих пор на ходу. Не надо бояться системы, надо её понять.

Евгений Тимин

Государство решило, что ты не умеешь выбирать. Значит, ты не человек. Ты - элемент логистической цепочки. Собирай Lada, плати, молчи.

Евгения Соболева

А кто вообще будет ездить на УАЗе Пикап в Москве? 😅 Я на нём в аэропорт поеду? А потом с кем-то из салона спорить, что это не «коммерческий транспорт»? Нет, брат, я лучше на б/у Тойоте поеду и скажу, что это «личный автомобиль». Все так делают. Просто не пишут об этом в банках.

Ферапонт Дуринов

Всё не так страшно, как кажется! Я взял кредит на Vesta EV, внес 30%, КАСКО оформил через Сбер. Ставка 17,2%, ежемесячно 29 800. За месяц уже 250 поездок, выручка - 80 000. Даже с учётом зарядки и обслуживания - в плюсе. Главное - не бояться. Попробуй. Всё реально. И да, зарядка в Тюмени - да, не везде, но в центре - есть. Ищи - найдёшь! 💪

Ilya Filipushko

Это не про кредит. Это про то, что ты больше не можешь просто зарабатывать. Тебя превратили в объект контроля. Справка. Регистрация. КАСКО. Льготный список. Ты не водитель. Ты - участник системы. И если ты не вписываешься - тебя выкинут. Это не экономика. Это управление.

Evgeny Afonsky

А вы знаете, кто на самом деле решил, что только Lada, УАЗ и ГАЗ? Не банки. Не правительство. Это американские корпорации. Они запустили санкции, чтобы мы не покупали иностранные детали. А потом ввели «локализационные баллы» - чтобы мы думали, что это патриотизм. Это не патриотизм. Это убийство выбора. И вы все - пешки. Пока вы не поймёте это - вы будете платить за то, что вас обманывают.

ксения таскаева

Справка 2-НДФЛ - это не проблема. Проблема в том, что ты не знаешь, как её получить. Я помогла своей сестре - пошла в бухгалтерию, написала заявление, через неделю - всё. Это не сложнее, чем записаться на МФЦ. Не надо паниковать. Просто сделай шаг.

Balzhan Mukhazhanova

А в Казахстане так же? Или только у нас тут всё по-другому? 😅