Вы хотите учиться дальше - магистратура, курсы, зарубежная школа - но денег не хватает. Банк предлагает потребительский кредит на образование. Звучит просто: деньги на руки, тратишь как хочешь. Но это не то же самое, что государственный льготный кредит. И если вы не разберетесь в отличиях, можете переплатить в два-три раза больше, чем нужно.

Что такое потребительский кредит на образование?

Это обычный потребительский займ, который вы берете под учебу. Банк не контролирует, куда вы потратите деньги. Вы получаете наличные или перевод на счет - и можете оплатить学费, купить ноутбук, снять жилье, купить учебники или даже отдохнуть. Главное - вернуть сумму плюс проценты.

В отличие от государственно поддерживаемого кредита, здесь нет привязки к конкретному вузу, нет прямого перевода средств в университет. Вы сами решаете, где и на что учиться. Но и гарантий, льгот, субсидий - тоже нет.

Почему он дороже, чем государственный кредит?

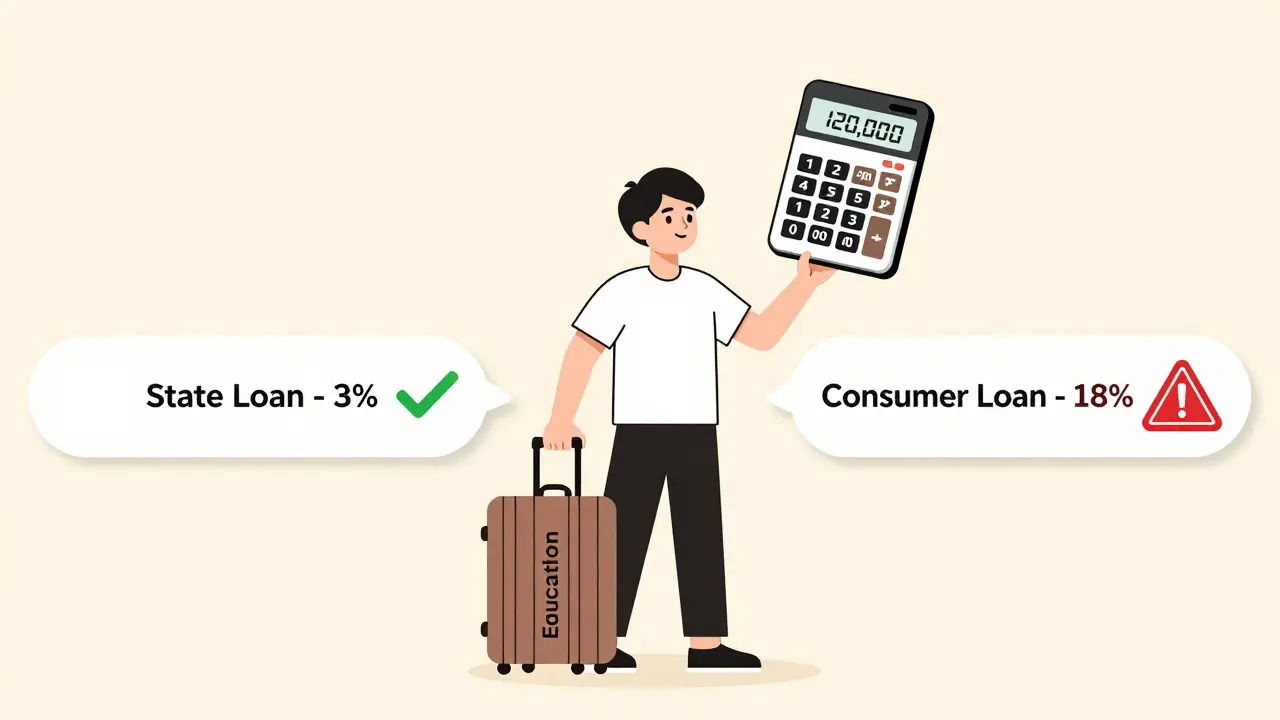

Государственный образовательный кредит работает по правилам, которые устанавливает правительство. Ставка - 3% годовых. Пока вы учитесь и 9 месяцев после окончания, вы платите только проценты. Основной долг начинаете возвращать только через полтора года. Срок - до 15 лет.

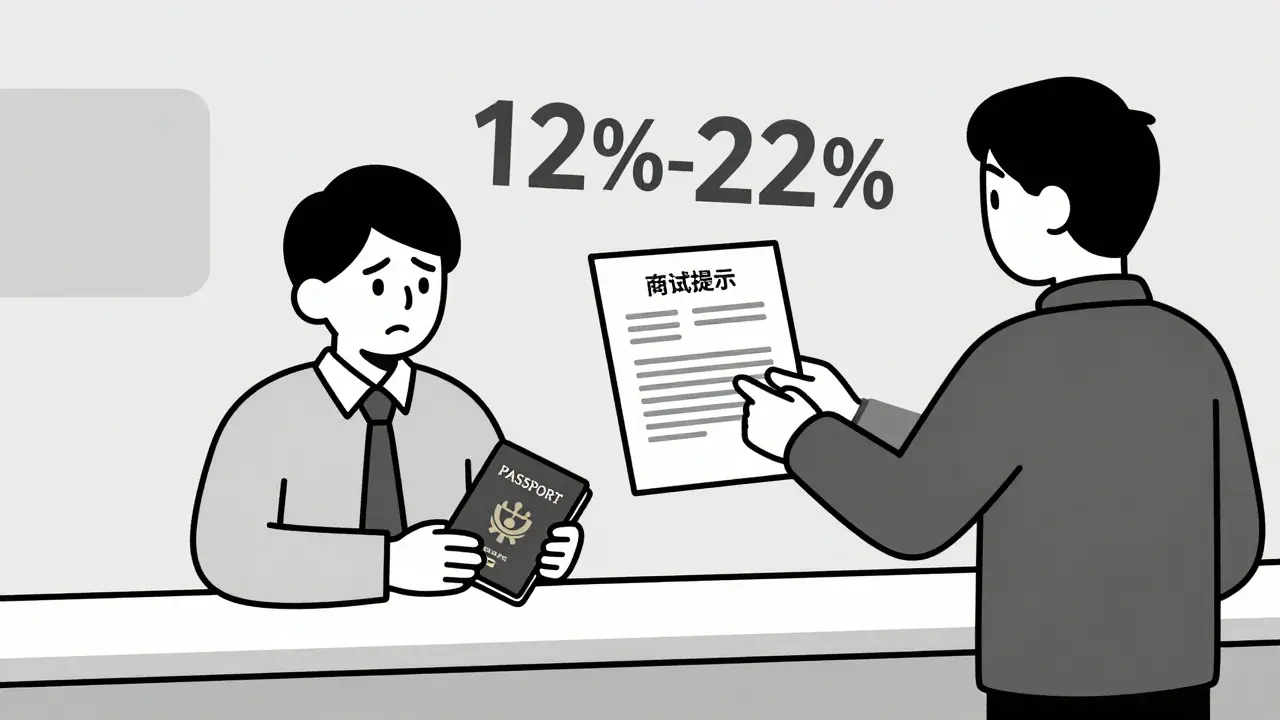

Потребительский кредит? Всё иначе. Ставки - от 12% до 22% годовых. Всё зависит от банка, вашей кредитной истории, дохода и созаемщиков. Никаких отсрочек по основному долгу по умолчанию. Вас сразу начинают требовать ежемесячные платежи, как только деньги поступили. И срок - максимум 7 лет. То есть вы должны вернуть всё быстрее, а проценты начисляются на всю сумму дольше.

Пример: вы берете 800 000 рублей на магистратуру на 2 года. По государственному кредиту - переплата около 120 000 рублей. По потребительскому - при ставке 18% и сроке 5 лет - переплата почти 400 000 рублей. Это почти в три раза больше.

Кто может получить такой кредит?

Не каждый. Банк требует:

- Паспорт и СНИЛС

- Справку о доходах за последние 6 месяцев (2-НДФЛ, выписка с работы, справка от ИП)

- Документы об обучении - приглашение, договор с вузом, квитанция об оплате

- Созаемщика - чаще всего родителя или супруга с постоянным доходом

Если вы студент без работы - шансы минимальны. Если вы работаете официально, даже на полставки - шанс есть. Банк смотрит на стабильность: сколько лет вы работаете, на какую зарплату рассчитываете, есть ли другие кредиты.

Учтите: если вы берете кредит на обучение за границей - банк может потребовать подтверждение аккредитации вуза. Не все зарубежные школы подходят.

Какие банки предлагают такие кредиты?

Сбербанк, ВТБ, Тинькофф, Газпромбанк, Альфа-Банк - все они предлагают потребительские кредиты, которые можно использовать на обучение. Но ни один из них не называет это «образовательным кредитом» в названии продукта. Вы ищете просто «потребительский кредит» и указываете в цели - «оплата обучения».

Вот что реально важно: не спрашивайте «есть ли кредит на учебу?». Спрашивайте: «Какие условия по потребительскому кредиту, если я хочу оплатить обучение?»

Некоторые банки делают небольшие скидки - например, 0,5% ниже ставки, если вы предоставите договор с вузом. Но это не правило, а исключение. Проверяйте лично.

Что нужно уточнить перед подписанием?

Вот список вопросов, которые вы должны задать банку - и записать ответы:

- Какая точная процентная ставка? (не «от», а именно для моих условий)

- Есть ли отсрочка по основному долгу? Если да - на сколько месяцев?

- Можно ли досрочно погасить без штрафов? (в большинстве банков - да, но не всегда)

- Какие документы нужны для подтверждения целевого использования? (некоторые банки требуют копию квитанции об оплате каждые полгода)

- Сколько времени занимает одобрение? (от 1 дня до 10 рабочих - зависит от банка)

- Какая максимальная сумма? (у одних - 1 млн, у других - 3 млн)

- Есть ли страхование? Обязательно ли? Сколько стоит?

Не верьте словам: «мы же знаем, вы на учебу берете». Это не льгота - это просто кредит. И банк не обязан вам помогать.

Когда он выгоден?

Потребительский кредит на образование - не лучший выбор. Но есть ситуации, когда он - единственный.

- Вы не подходите под условия государственного кредита - например, учитесь в частном вузе, не включённом в реестр Минобрнауки

- Вы уже закончили обучение, но хотите пройти курсы повышения квалификации - государство не кредитует это

- Вы берете деньги на обучение ребенка, который не достиг 18 лет - государство не дает кредиты родителям на детей младше 18

- Вы учитесь за границей, и вуз не входит в список одобренных

Если вы просто не знаете про государственный кредит - сначала проверьте его. Он доступен всем, кто учится в вузе с государственной аккредитацией, независимо от дохода семьи. Берете его - и платите 3%.

Что делать, если кредит уже взяли?

Если вы уже взяли потребительский кредит на учебу и поняли, что переплачиваете - не паникуйте. Есть варианты:

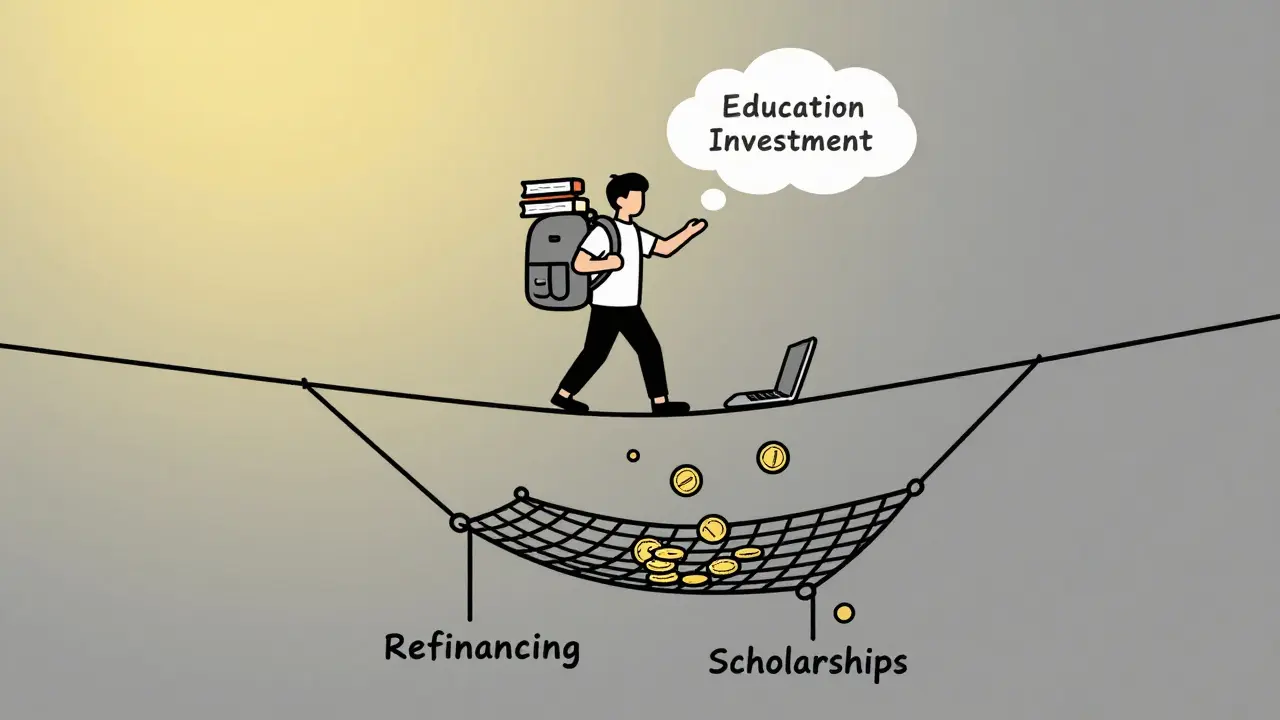

- Попробуйте рефинансировать - перевести долг на более низкую ставку. Некоторые банки предлагают рефинансирование даже для образовательных кредитов

- Если у вас есть созаемщик - попросите его взять кредит на себя и погасить ваш

- Если вы учитесь - попробуйте получить государственный кредит на следующий курс. Он не отменяет предыдущий, но может покрыть будущие расходы

Не откладывайте. Чем раньше вы начнете погашать - тем меньше переплата. Даже если вы платите только проценты, это лучше, чем ждать, пока долг вырастет.

Что делать, если отказали?

Если банк отказал - не значит, что учиться невозможно.

- Попробуйте взять кредит с созаемщиком - родителем или другом с хорошей кредитной историей

- Ищите гранты и стипендии - многие вузы дают деньги на обучение, даже за рубежом

- Рассмотрите отсрочку по платежам - некоторые вузы позволяют оплачивать обучение частями

- Работайте и учитесь одновременно - даже на полставки, это покрывает часть расходов

Помните: образование - это инвестиция. Но не в кредит, который вы не можете вернуть. А в то, что вы реально сможете оплатить.

Татьяна Большакова

Это же просто магия, блин! Я сама брала потребительский на магистратуру, думала, что всё ок, а потом увидела переплату - 380 тысяч! 🤯 Банк мне даже не сказал про отсрочку, просто вежливо улыбнулся и сказал: "У вас отличная кредитная история!" Да ты что, я вчера впервые в жизни кредит взял, а ты мне про историю! Теперь я на работе в курилке всех предупреждаю: если не проверил все 7 вопросов из статьи - не подписывайся. Потому что потом плачешь, как я.

Алексей Лысов

Татьяна, ты права. Но главное - не паниковать. Если уже взял - ищи рефинансирование. У меня друг взял под 19%, через 4 месяца перевёл на Тинькофф под 11% - сэкономил 180к. Просто не жди, пока кредит «сам собой» станет легче. Действуй.

Sergei Mikhailov

вот я тоже брал кредит на обучение, но не знал про созаемщика... думал, что если я работаю - то всё ок. а нет, мне отказали. потом мама стала созаемщиком - одобрили сразу. но ставка была выше, чем у неё была на ипотеку... странно, да? в общем, если у вас есть родители с хорошей историей - не стесняйтесь, пусть помогут. это не стыдно, это просто умно.

Антон Савенков

Ахахах, вы все тут как будто в детском саду! «О, кредит на образование, бедненькие студенты, как же вы страдаете» - да вы вообще понимаете, что образование - это не благотворительность? Это бизнес. Банки не дураки, они знают, что ты будешь платить, даже если тебе 22 и ты живёшь с мамой. А вы тут сидите и плачете, что «переплатил»? Плата за знания - это не 3%, это 18%. И если ты не готов платить - не учишься. Просто. Студенты, которые не понимают, что кредит - это не подарок, а долг, - они не заслуживают образования. Они заслуживают работы в киоске с пельменями.

Бауржан Жунисов

В Казахстане так же. Банки не дают кредиты на обучение, если нет недвижимости или залога. Я пошёл в университет и сказал: «Я не могу оплатить сразу, можно рассрочка?» - они сказали: «Да, 36 месяцев, 0%». Без справок, без созаемщиков. Просто договор. Почему в России так сложно? Может, надо учиться у Казахстана?

Gertu Borodkina

Я тоже взяла кредит на курсы по UX-дизайну. Сначала думала, что всё будет как в фильмах - деньги, ноутбук, кофе, и я стану волшебницей. А потом поняла, что 70% платы - это просто проценты. Но! Я нашла стипендию от компании, где проходила стажировку - они вернули мне 40% от переплаты. Так что, если учитесь - не забывайте про стажировки. Это не только опыт, но и деньги. И да, я теперь работаю в этой компании. Спасибо кредиту, но ещё больше - себе, что не сдалась.

Валерий Никифоров

Кто-то говорит про рефинансирование - это правильно. Но есть ещё один способ: если вы учитесь в вузе, который имеет государственную аккредитацию - даже если вы уже взяли потребительский кредит, вы можете подать заявку на государственный кредит на следующий год. Он не отменит старый, но покроет будущие расходы. Я так сделал - сократил срок своего долга на 2 года. Главное - не ждать, пока вас «спасут». Самому идти и искать лазейки. Образование - это не пассивный процесс. Это стратегия.

Ирина Максюкова

ЭТО КОНСПИРАЦИЯ. 🤫 Банки и Минобрнауки договорились: давайте запутаем студентов в кредитах, чтобы они не думали о государственном. Потому что если все пойдут за государственным кредитом - банки обанкротятся. А потом ещё и сказали: «О, вы берёте на обучение? Это же не цель!» - и начали требовать квитанции, как будто ты воруешь деньги на санаторий. Я нашла в архивах 2017 года - там было написано: «Кредит на образование - это отдельный продукт». А теперь? Ничего. Просто «потребительский». Это не ошибка. Это уничтожение права на образование. 🚨

Алексей Савицкий

Ваша статья - шедевр. Понятно, структурировано, без воды. Но вы забыли одно: если вы берёте кредит на обучение за границей - вы не просто заемщик. Вы - инвестиционный актив. И банк это знает. Поэтому он даст вам кредит, даже если вы без работы. Потому что вы - будущий эксперт. А эксперты платят. И платят много. И платят быстро. Это не кредит. Это инвестпроект. И вы - его главный объект. Удачи.