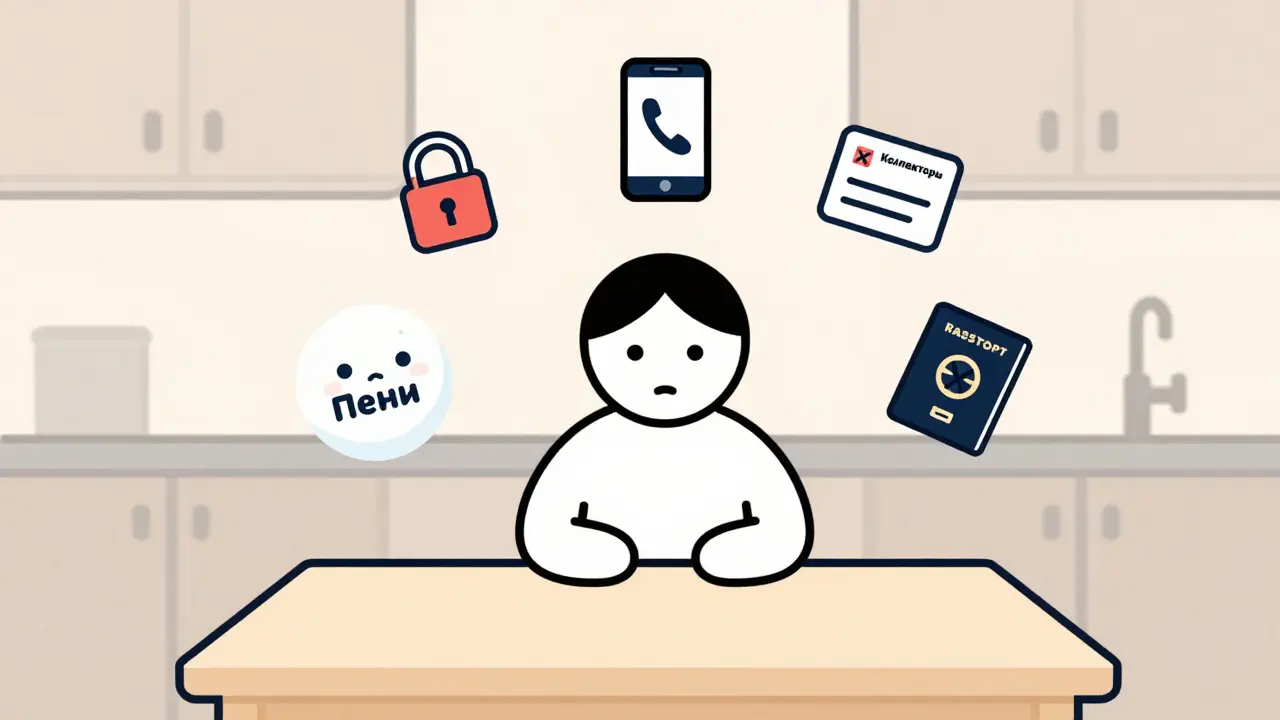

Банкротство физических лиц: что нужно знать, чтобы выйти из долгов

Когда долги становятся тяжелее, чем доход, банкротство физических лиц, это юридическая процедура, позволяющая человеку освободиться от неподъёмных долгов через суд. Также известно как личное банкротство, эта процедура — не признание провала, а способ начать с чистого листа, если вы уже исчерпали все варианты. В 2025 году тысячи россиян используют её, чтобы остановить коллекторов, прекратить начисление пени и сохранить жильё — если оно не в залоге.

Процедура не для всех. Если вы зарабатываете меньше 20 тысяч в месяц и имеете долги от 500 тысяч рублей — вы подходите. Но важно понимать: банкротство не убирает алименты, штрафы ГИБДД или долги по кредитам, где есть поручители. долговая нагрузка, отношение ежемесячных платежей к доходу должна быть выше 50% — иначе суд откажет. Если у вас есть квартира, машина или дача — их могут продать, чтобы погасить долги. Но если вы живёте в маленькой квартире и она ваше единственное жильё — её не тронут.

Многие думают, что банкротство — это как уйти от долгов. Но на самом деле это путь, где вы должны честно раскрыть все активы, доходы и кредиты. кредитная история, запись о ваших финансовых обязательствах и их выполнении после банкротства обнуляется — но вы не сможете взять новый кредит 5 лет. Зато перестанут звонить коллекторы, а счета перестанут блокировать. Важно: если вы скроете имущество или дадите ложные сведения — вас могут привлечь к уголовной ответственности. Процедура стоит от 30 до 100 тысяч рублей — это оплата арбитражного управляющего, госпошлины и юриста. Но если вы не можете заплатить — государство может назначить бесплатного управляющего.

Если вы не готовы к полному банкротству, есть альтернатива — реструктуризация долгов, согласование с банками нового графика платежей с пониженными суммами. Это проще, дешевле и не оставляет следа в кредитной истории. Но банк не обязан соглашаться — и часто отказывает, если вы уже просрочили больше трёх платежей.

В этой подборке вы найдёте реальные истории, шаги, которые нужно сделать прямо сейчас, и ответы на вопросы, которые банки не хотят вам объяснять. Здесь нет теории — только то, что работает на практике: как подготовить документы, как не попасть на мошенников, как сохранить зарплатную карту и что делать, если банк всё равно требует платить. Вы не одиноки. Многие прошли через это — и вышли. И вы тоже сможете.

Что будет, если не платить кредит: последствия и способы решения проблемы в России

Что происходит, если не платить кредит в России: пени, суд, арест имущества, запрет на выезд за границу. Как избежать последствий через кредитные каникулы, реструктуризацию или банкротство. Законные способы решения проблемы.