Сколько можно взять ипотеки, если вы зарабатываете 80 тысяч в месяц?

Вы не одиноки, если думаете: "У меня есть стабильный доход, я готов платить каждый месяц - но сколько именно банк мне даст?" Многие думают, что если зарплата 100 тысяч, то и ипотеку можно взять на 10 миллионов. Это не так. Банки не считают по принципу "чем больше зарплата - тем больше кредит". Они считают по правилам, которые не всегда очевидны. И если вы не знаете эти правила, можете получить отказ даже при хорошем доходе.

В 2025 году в России большинство банков используют одно простое правило: ежемесячный платеж по ипотеке не должен превышать 50% от вашего чистого дохода. Это значит, если вы получаете 80 000 рублей после налогов, максимальный платеж - 40 000 рублей в месяц. Не 50, не 60 - именно 40. И именно это число определяет, на какую сумму недвижимости вы можете претендовать.

Что банки считают вашим доходом?

Банк не видит вашу зарплату на бумаге. Он видит только то, что приходит на карту. И не любую. Если вы получаете 100 000 рублей, но после налогов остается 87 000 - это и есть ваш доход для расчета ипотеки. Банк не учитывает неофициальные доходы, бонусы, премии без подтверждения, даже если вы их получаете каждый месяц.

С 2024 года некоторые банки, как ВТБ и Сбербанк, начали учитывать дополнительные источники: доход от сдачи квартиры, фриланс, предпринимательская деятельность. Но только если вы предоставите декларацию 3-НДФЛ за последние 12 месяцев. Без нее - это просто слова. Даже если вы сдаете квартиру за 30 000 рублей в месяц, без подтверждения банк не примет это в расчет.

Также банк учитывает все ваши текущие кредиты: кредитную карту с остатком, автокредит, потребительский кредит. Если у вас есть ежемесячный платеж по кредитной карте в 5 000 рублей, он вычитается из вашей доступной суммы. То есть, если вы можете платить 40 000 рублей, а у вас уже есть 5 000 - на ипотеку остается только 35 000. Именно поэтому многие получают отказ: они не учитывают свои текущие обязательства.

Как работает формула расчета?

Формула простая, но ее не показывают в рекламе. Вот она:

- Определите ваш чистый доход (после налогов).

- Умножьте его на 0.5 (50% - максимальная нагрузка).

- Вычтите все другие ежемесячные платежи по кредитам.

- Получившуюся сумму используйте как максимальный платеж по ипотеке.

Пример: вы зарабатываете 90 000 рублей после налогов. У вас есть кредитная карта с платежом 6 000 рублей. 90 000 × 0.5 = 45 000. 45 000 − 6 000 = 39 000 рублей - это ваш максимум на ипотеку.

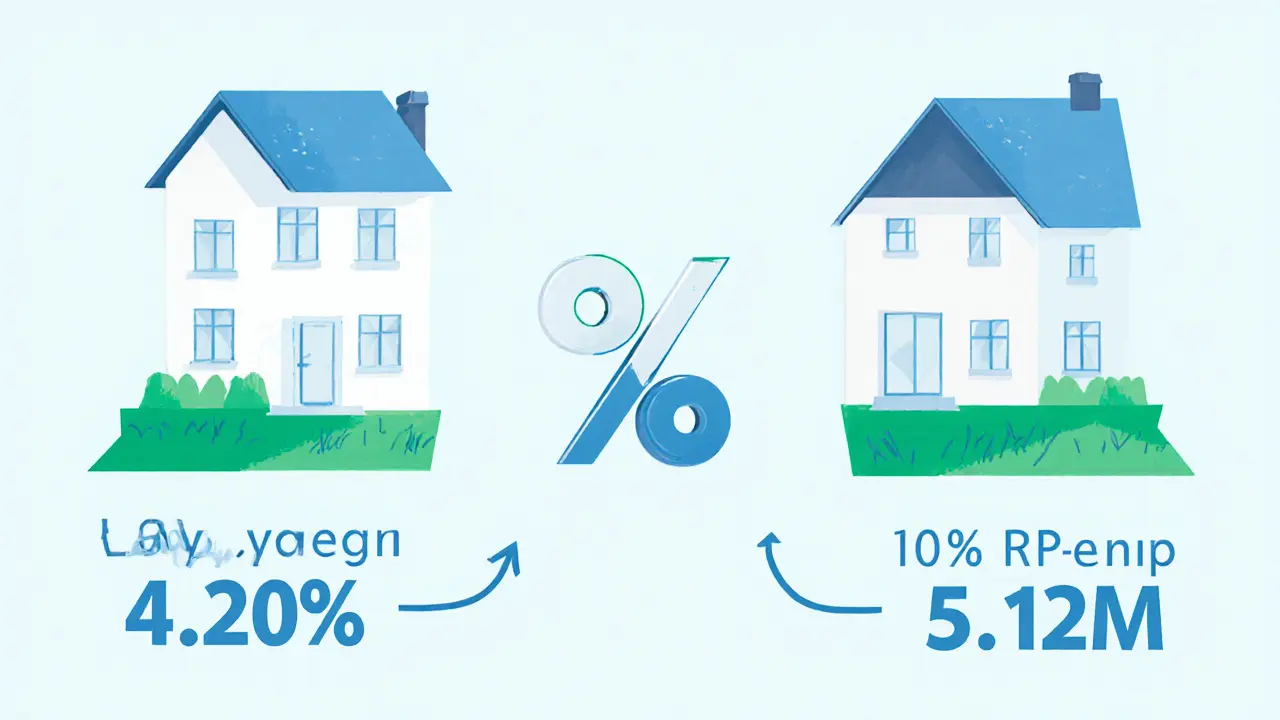

Теперь - самое важное: срок кредита и ставка меняют сумму, которую вы можете взять. При ставке 13% и сроке 20 лет, платеж 39 000 рублей даст вам кредит около 4,2 миллиона рублей. При ставке 10% и том же сроке - уже 5,1 миллиона. Разница - почти 900 тысяч рублей. Это не опечатка. Ставка - самый мощный рычаг.

Аннуитет или дифференцированный платеж - что выгоднее?

Большинство банков предлагают аннуитетный график: платеж одинаковый каждый месяц. Это удобно, но не всегда выгодно. При дифференцированном платеже вы платите больше в начале, но меньше в конце. Банк это не любит - потому что риски выше. Но для заемщика с невысоким доходом это может быть спасением.

Почему? Потому что при дифференцированной схеме банк может дать вам большую сумму кредита при том же доходе. Например, при ставке 11% и доходе 80 000 рублей, аннуитетный платеж на 20 лет - 40 000 рублей - даст вам кредит 4,5 млн. А дифференцированный - при тех же условиях - может дать 5,1 млн. Почему? Потому что в первые годы вы платите больше, и банк видит, что вы справитесь с нагрузкой. А потом платеж падает, и риск снижается.

Проблема: не все банки предлагают дифференцированные платежи. Только ВТБ, Сбербанк и несколько региональных банков. В остальных - только аннуитет. Проверяйте это заранее.

Льготные программы - как получить больше денег

Если вы не знаете про льготные программы, вы можете переплачивать десятки тысяч рублей в год. Вот три главных варианта в 2025 году:

- Семейная ипотека: ставка до 6%, максимум 6 млн рублей (в регионах) или 12 млн (Москва, СПб). Требуется ребенок, рожденный после 2019 года. Первый взнос - от 15%.

- Дальневосточная ипотека: ставка 2%, максимум 9 млн рублей. Только если покупаете жилье на Дальнем Востоке или в Арктике. Площадь - от 60 кв.м.

- IT-ипотека: ставка до 6%, максимум 9 млн рублей (или 18 млн, если комбинировать с обычной ипотекой). Только для работников IT-сферы. Москва и СПб - не подходят.

Если вы попадаете под одну из этих программ, вы можете взять на 30-50% больше денег при том же доходе. Например, при доходе 80 000 рублей и ставке 6% вы можете взять кредит на 6,8 млн рублей. При ставке 13% - только на 4,2 млн. Разница - 2,6 миллиона. Это квартира в другом районе. Или дом с участком.

Какой первоначальный взнос нужен?

Многие думают, что можно взять ипотеку без первоначального взноса. Это не так. Минимальный взнос - 15-20% от стоимости жилья. Есть исключения: например, для военных по военной ипотеке - 0%, но это отдельная система.

Если вы хотите взять квартиру за 7 млн рублей, вам нужно минимум 1,4 млн на первоначальный взнос. Если у вас нет таких денег - вы не можете взять ипотеку на полную сумму. Даже если доход идеальный. Банк не даст вам кредит, если вы не вложите свою долю. Это правило не обсуждается.

Если у вас есть материнский капитал - его можно использовать как первоначальный взнос. Но только после рождения второго ребенка. И банк потребует подтверждение из Пенсионного фонда. Не ждите, что он сам все знает - вы должны подать документы.

Сколько лет можно брать ипотеку?

Срок кредита - от 1 до 30 лет. Но банк не даст вам 30 лет, если вам 50. Потому что правило: вы должны погасить кредит до 65-75 лет. В 2025 году ВТБ и Сбербанк увеличили возрастной лимит до 75 лет - но только если вы оформите страхование жизни и здоровья.

Это значит: если вам 40 лет, вы можете взять ипотеку на 30 лет. Если вам 50 - максимум 20-25 лет. А если 55 - только на 10-15 лет. Короткий срок = больше ежемесячный платеж. И меньше сумма кредита.

Пример: вы 52 года, доход 80 000 рублей. Банк дает вам только 12 лет. При ставке 11% вы сможете взять максимум 3,1 млн рублей. Если бы вам было 35 - вы бы взяли 5,5 млн. Разница - почти 2,4 миллиона. Возраст - это тоже фактор, как доход.

Почему калькуляторы на сайтах дают ошибки?

Вы заходите на сайт банка, вводите доход - и видите: "Вы можете взять до 7 миллионов". Потом идете в офис - и вам говорят: "Мы можем дать только 4,8". Почему? Потому что онлайн-калькуляторы считают только по доходу. Они не знают про вашу кредитную карту. Не знают про вашу зарплату в конверте. Не знают про ваш возраст. Не знают про вашу страховку.

Онлайн-калькуляторы - это грубая оценка. Они не заменяют анализ. Они показывают, что возможно при идеальных условиях. Но реальность всегда сложнее. Лучше использовать калькулятор как первый шаг - а потом идти в банк с документами: справка 2-НДФЛ, выписка по счету, кредитные истории, договор аренды (если есть).

Если вы не готовы с ними разбираться - вам не дадут ипотеку. Банк не хочет рисковать. Он хочет знать, что вы точно сможете платить. Даже если вы потеряете работу. Даже если ставка вырастет. Поэтому он смотрит на вашу историю, а не на ваши мечты.

Что делать, если банк отказывает?

Если вам отказали - не паникуйте. Это не конец. Скорее всего, вы просто не знали правил. Попробуйте:

- Уменьшить срок кредита - это снизит платеж, но не сумму. Не помогает.

- Увеличить первоначальный взнос - это снизит сумму кредита, но повысит шансы.

- Добавить созаемщика - например, супруга или родителей. Их доход тоже учитывается.

- Перейти на льготную программу - если вы подходите под семейную или IT-ипотеку.

- Погасить кредитную карту - даже на 10 000 рублей. Это может дать вам +500 000 рублей к сумме кредита.

И главное - не торопитесь. Не берите ипотеку, потому что "все берут". Берите, когда вы точно знаете, что сможете платить. Даже если ставка вырастет до 15%. Даже если вы потеряете работу. Даже если у вас появятся дети.

Какой итог?

Максимальная сумма ипотеки - это не ваш доход, а ваша способность платить. Банк не дает деньги за мечты. Он дает деньги за стабильность. И если вы хотите взять ипотеку - вам нужно не просто зарабатывать, а уметь считать. Учитывать все платежи. Учитывать возраст. Учитывать ставку. Учитывать программу. И не верить онлайн-калькуляторам слепо.

Считайте сами: чистый доход × 0.5 − другие платежи = ваш максимум. Потом смотрите ставки. Выбирайте срок. Проверяйте льготы. И только потом идите в банк. Тогда вы не получите отказ. Вы получите квартиру.

Какой доход нужен, чтобы взять ипотеку на 5 миллионов рублей?

При ставке 11% и сроке 20 лет ежемесячный платеж составит около 48 000 рублей. Значит, ваш чистый доход должен быть не менее 96 000 рублей в месяц (50% от дохода). Если у вас есть другие кредиты - например, кредитная карта на 5 000 рублей - вам нужно зарабатывать минимум 101 000 рублей. Без подтверждения дополнительных доходов - это минимальный порог.

Можно ли взять ипотеку без первоначального взноса?

Почти невозможно. Минимальный взнос - 15-20% от стоимости жилья. Исключения: военная ипотека (без взноса, но только для военнослужащих) и государственные программы для многодетных семей (если вы используете материнский капитал как взнос). В остальных случаях - без своих денег не получится.

Почему банк считает по 50%, а не по 60%?

Банки могут разрешать до 60%, но только для заемщиков с отличной кредитной историей, без долгов и с подтвержденными дополнительными доходами. Для большинства людей - 50% - это стандарт. Это правило создано ЦБ РФ, чтобы снизить риски дефолтов. Если вы платите больше половины дохода - вы рискуете остаться без денег на еду, лекарства и ремонт.

Как влияет возраст на размер ипотеки?

Чем старше вы - тем меньше срок кредита. Если вам 55, банк не даст вам 30 лет. Максимум - 10-15 лет. А это значит, что платеж будет выше, и сумма кредита - ниже. Например, при доходе 80 000 рублей и ставке 11%: в 35 лет - можно взять 5,5 млн, в 55 - только 3,1 млн. Возраст - это прямой фактор, как доход.

Стоит ли брать ипотеку на 30 лет?

Да, если вы молоды и хотите снизить платеж. Но помните: переплата будет огромной. Например, на 5 млн рублей при 11% за 30 лет вы переплатите 9,8 млн. При 20 годах - 5,5 млн. Разница - 4,3 миллиона. Это как купить вторую квартиру. Берите 30 лет только если не видите другого выхода. Лучше платить больше, но меньше переплачивать.

Anton Gladchenko

Это реально помогло! Я думал, что с зарплатой 80к смогу взять 6 млн, а оказалось - максимум 4,2 с текущими кредитами. Убрал карту - и сумма сразу выросла на 500к. Спасибо за честную инфу, а не за рекламные калькуляторы! 🙌

Alexander Ledovskiy

Интересно, что в Казахстане вообще другие правила - там до 60% от дохода разрешают, но только если у тебя стабильная работа в госсекторе или крупной корпорации. А тут, в России, всё так жестко, что даже если ты зарабатываешь 150к, но у тебя был один просроченный платеж три года назад - тебя сразу в минус. Это не про кредит, это про доверие. И да, дифференцированный платёж - это как пилить дрова: в начале больно, потом - легче. Но мало кто его берёт, потому что банки не хотят, чтобы ты выигрывал. Они хотят, чтобы ты платил ровно, как по расписанию, даже если тебе 45 и ты уже не молодой.

Нурлан Коянбаев

Позвольте мне заметить, что представленные данные носят исключительно поверхностный характер. В условиях высокой волатильности процентных ставок и нестабильной макроэкономической ситуации, использование фиксированного коэффициента 50% является анахронизмом. Более того, игнорирование инфляционных ожиданий и динамики рынка труда делает подобные рекомендации потенциально опасными для неопытных заемщиков. Рекомендую обратиться к методикам Банка России 2024 года, где учтены региональные диспропорции.

maksim muntanu

Опять кто-то пишет, как будто это откровение. "Банки считают по 50%" - да ты что, в 2015 году жил? Все банки давно используют внутренние скоринговые модели, где 50% - это просто верхний порог, а реальный лимит зависит от 17 параметров: от количества детей до того, как ты ведёшь себя в офисе при подаче документов. И да, если ты не пришёл в костюме, с чистыми ногтями и с копией справки 2-НДФЛ, заверенной в трёх местах - тебя даже не пустят к менеджеру. И да, ты не можешь взять ипотеку, если твоя жена ведёт блог про косметику. Это не "доход", это "рискованное хобби".

Роман Космический

Все эти "формулы" - чистой воды обман. Банки не считают по твоему доходу. Они считают по твоей кредитной истории, по тому, как ты вёл себя в 2020 году, когда все брали кредиты на диваны. Если ты тогда брал 100к на телевизор - тебя теперь не пустят даже с доходом 200к. И да, ты не можешь использовать материнский капитал как первоначальный взнос, если не написал заявление в ПФР за 3 месяца до подачи. А ты, наверное, думал, что они сами всё знают? Слабаки. Пишите грамотно, а не так, будто вы в соцсетях.

Вячеслав Ящук

Ага, и кто ещё верит, что "льготная ипотека" - это подарок? Это просто уловка, чтобы ты купил квартиру в Подмосковье, а не в центре. И да, IT-ипотека - для тех, кто работает в "цифре", но не в Москве. То есть, если ты в Саратове и пишешь код на Python - ты герой. А если в Москве - ты просто счастливчик, который не попал под ограничения. Всё это - не помощь, а сегрегация. И да, ты не получишь 6% ставку, если у тебя нет трёх детей и ты не живёшь в Тюмени. А всё это - политика. Не финансовая грамотность.

Bogdan Kondratov

Ты думаешь, что банк думает о тебе? Нет. Он думает о своих акционерах. Он думает о том, как бы не потерять 1% прибыли. Ты - не человек. Ты - цифра в таблице. Ты - кредитный риск с именем. И всё это - система. Ты можешь зарабатывать 100к, но если ты не родился в семье с жильём, не учишься в ВШЭ и не знаешь, как подать документы в 7 утра, чтобы не стоять в очереди - ты проиграл. Это не про ипотеку. Это про то, как капитализм убивает надежду. И да, ты не сможешь взять 5 млн, потому что ты не из той среды. И это нормально. Просто смирись. Иди работай на стройке. Там хоть зарплата в конверте - и никто не спрашивает, сколько ты зарабатываешь.

Аслан Оспанов

Интересно... Ну, в Казахстане, если честно, всё проще: банки не требуют 3-НДФЛ, если ты работаешь в крупной компании... Но, всё же, возраст - это, конечно, серьёзно. Мне 54, и я тоже думал про ипотеку... Но потом посчитал - и понял: если я возьму на 12 лет, то в 66 буду ещё платить... А тут ещё и страховка... Ну, ладно... Спасибо за статью. Помогло задуматься...