Промо-вклады - это не просто высокие проценты, а маркетинговая ловушка

Вы видите рекламу: 33% годовых на вклад? Кажется, это подарок от судьбы. Но если вы откроете такой вклад, не прочитав мелкий шрифт - вы рискуете не просто не заработать, а потерять время, деньги и нервы. В 2025 году российские банки активно используют промо-вклады, чтобы заманить новых клиентов. Ставки до 33% - это реальность. Но они работают только при одном условии: вы знаете, как их правильно использовать.

Вот что происходит на самом деле: банк дает вам 30% на 3 месяца. За это время вы должны открыть дебетовую карту, подключить мобильный банк, возможно, даже оформить страховку. После окончания акции ставка падает до 7-8%. А если вы не закрыли вклад вовремя - он автоматически продлевается на базовую ставку. И вы даже не заметите, как потеряли 25% дохода.

Это не ошибка. Это бизнес-модель. Банки не хотят, чтобы вы зарабатывали на процентах. Они хотят, чтобы вы стали их постоянным клиентом. А промо-вклад - это крючок. Как рыболовный крючок: сначала вкусно, потом больно.

Какие банки дают самые высокие ставки в 2025 году

На ноябрь 2025 года рынок предлагает более 950 акционных вкладов от 174 банков. Но не все они одинаково выгодны. Вот реальные лидеры по ставкам:

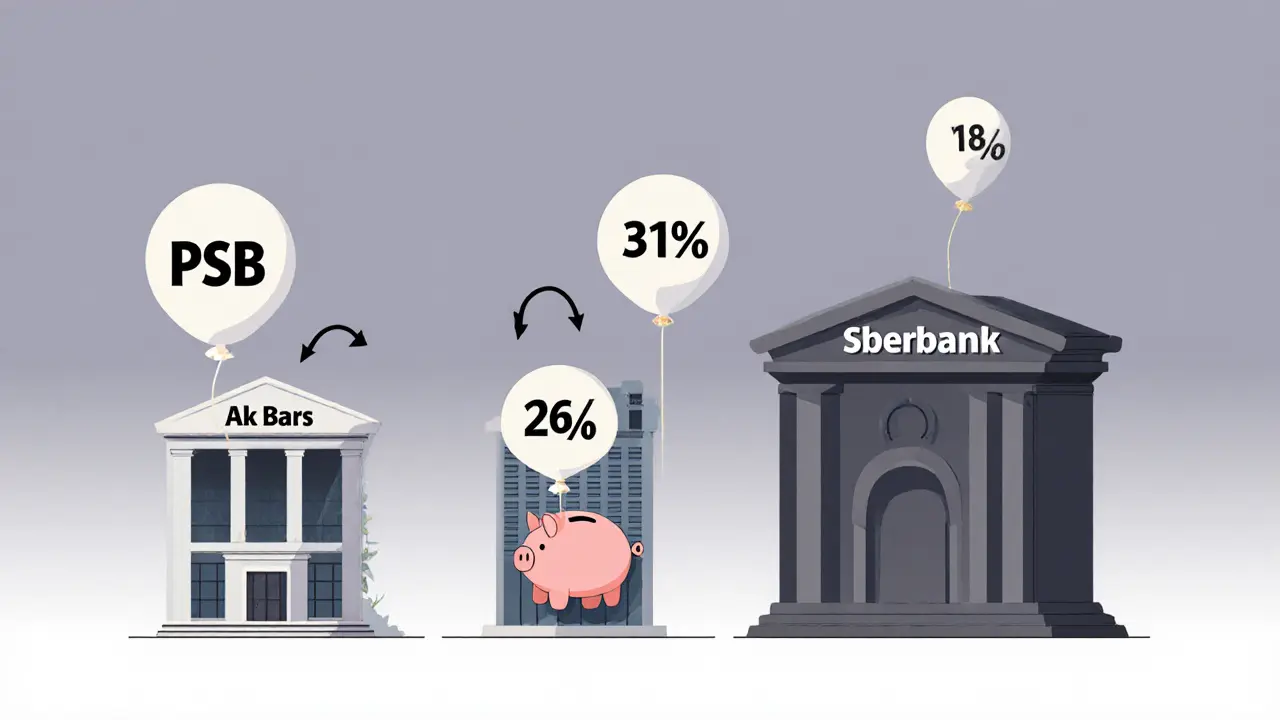

- ПСБ - «Богатырская ставка»: до 33% годовых на 120 дней, от 10 000 ₽. Обязательно открыть дебетовую карту.

- Ак Барс Банк - «Жаркий процент»: до 31% годовых на 180 дней, от 50 000 ₽. Капитализация процентов.

- Свой Банк: до 25,23% годовых на 181 день, от 30 000 ₽. Можно пополнять.

- Газпромбанк: до 26% годовых, срок от 1 дня до 90 дней. Минимальная сумма - всего 1000 ₽.

- ЛОКО-Банк: до 25% годовых на 120 дней, от 100 000 ₽. Только для новых клиентов.

Сбербанк и ВТБ тоже предлагают промо-вклады - но их ставки редко превышают 18-20%. Почему? Потому что у них миллионы клиентов. Им не нужно бороться за каждого. А вот региональные банки, такие как ПСБ, ЛОКО-Банк или Уралсиб, активно конкурируют. И именно они дают самые высокие ставки.

Самый интересный тренд 2025 года: минимальная сумма для входа падает. В Альфа-Банке можно открыть вклад с 1 ₽. В Газпромбанке - с 1000 ₽. Это значит, что даже если у вас нет 500 тысяч, вы все равно можете участвовать. Главное - знать, где искать.

Что важно проверить перед открытием вклада

Ставка - это только начало. На самом деле, вас ждут три скрытых ловушки.

- Автоматическая пролонгация. Почти все промо-вклады после окончания срока автоматически переходят на обычную ставку - без уведомления. Вы думаете, что вклад закрылся, а на деле он продолжает «работать» с 7% вместо 30%. Решение: поставьте напоминание на телефон за 5 дней до окончания. Или выбирайте вклады без пролонгации - их меньше, но они есть.

- Запрет на пополнение и снятие. Большинство акционных вкладов нельзя пополнять. Если вы захотите добавить деньги - потеряете проценты. А если снимете даже 1000 ₽ - ставка снизится до базовой. Исключение: Свой Банк и некоторые предложения от МТС Банка. Там можно пополнять без потери дохода.

- Требование открыть карту. Почти все крупные промо-вклады требуют, чтобы вы открыли дебетовую карту банка. Это не просто формальность. Это способ завязать вас на экосистему. После этого банк начнет предлагать кредиты, страховки, инвестиции. И вы уже не просто вкладчик - вы клиент.

Еще один нюанс: капитализация. Если проценты начисляются ежемесячно и добавляются к основной сумме - вы зарабатываете на процентах от процентов. Например, вклад «МТС Деньги» с 23,01% годовых и капитализацией дает на 1,5-2% больше, чем вклад с простыми процентами. Это не много, но на 100 000 ₽ за 6 месяцев - это 1500-2000 ₽ extra.

Как найти лучшие предложения - без рекламы

Реклама в Телеграме и на YouTube - это ловушка. Там показывают только самую высокую ставку. А вы не видите условий, сроков, ограничений.

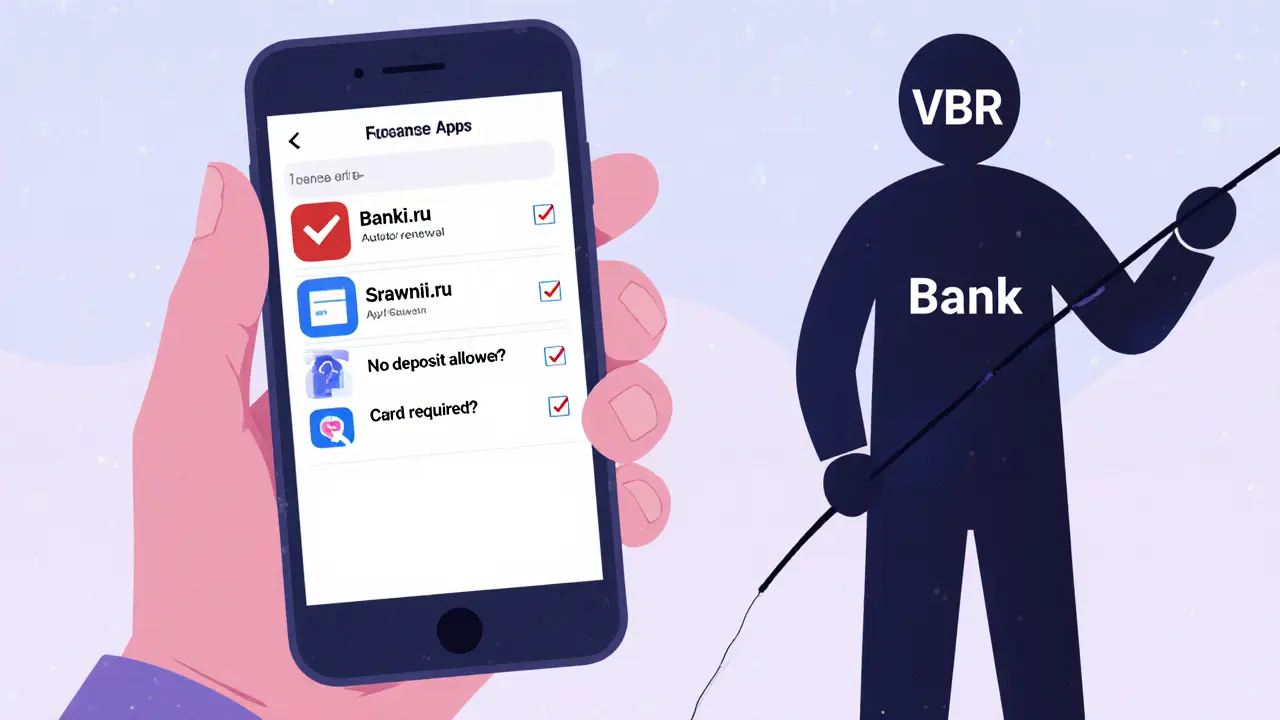

Правильный способ: используйте агрегаторы. Три надежных сайта, которые работают в 2025 году:

- Банки.ру - самый полный каталог. Показывает все условия, включая бонусы. Например, за открытие вклада онлайн - +15% к ставке.

- Sravni.ru - удобный фильтр: можно выбрать «с капитализацией», «можно пополнять», «без пролонгации».

- VBR.ru - показывает динамику ставок. Увидите, как долго вклад был на 30%, а теперь уже на 22%.

На этих сайтах можно сортировать вклады по сроку, сумме, типу начисления. Искать нужно не по самой высокой ставке, а по реальной доходности. Например, вклад на 30 дней с 33% - это 2,75% за месяц. А вклад на 180 дней с 25% - это 12,5% за полгода. Второй выгоднее, если вы не хотите каждый месяц переоткрывать вклад.

Кто выигрывает от промо-вкладов - и кто проигрывает

Эксперты называют таких клиентов «банковскими абьюзерами» - люди, которые систематически переоткрывают промо-вклады, как только заканчивается акция. Они не держат деньги в одном банке дольше 3-4 месяцев. И для банков это выгодно. Им не нужно платить за маркетинг. Достаточно дать 30% на 90 дней - и клиент приходит сам.

Выигрывают те, кто:

- Имеет небольшие сбережения - 50 000-300 000 ₽.

- Не хочет привязываться к одному банку на год.

- Может отслеживать даты окончания акций и вовремя закрывать вклады.

- Готов открыть карту и пользоваться мобильным банком.

Проигрывают те, кто:

- Думает, что «33% - это навсегда».

- Не читает условия и не ставит напоминания.

- Открывает вклад, чтобы «попробовать», а потом забывает про него.

- Пытается вложить миллион - но промо-вклады для крупных сумм почти не существуют. Максимум - 500 000 ₽. Больше - только базовая ставка.

Если вы хотите накопить на машину, ремонт или отпуск - промо-вклады идеальны. За 3-6 месяцев можно заработать в 2-3 раза больше, чем на обычном вкладе. Но если вы хотите сохранить сбережения на 5 лет - ищите надежный банк с хорошей стабильной ставкой. Промо-вклады - это не сбережения. Это инструмент краткосрочного заработка.

Как не попасть в ловушку - 5 правил

- Не гонитесь за самой высокой ставкой. Сравнивайте срок, условия и возможность пополнения. Иногда 24% на 180 дней выгоднее, чем 30% на 30 дней.

- Всегда проверяйте пролонгацию. Если вклад продлевается автоматически - поставьте напоминание за 5 дней до окончания.

- Открывайте вклады только через агрегаторы. Не кликайте по рекламе. Найдите вклад на Банки.ру или Sravni.ru - и переходите напрямую на сайт банка.

- Не вкладывайте больше, чем готовы потерять. Если вы не можете отслеживать вклады - не рискуйте. Лучше 10% в Сбербанке, чем 30% с риском потерять 25% из-за автоматической пролонгации.

- Используйте бонусы. На Банки.ру за открытие вклада онлайн дают +15% к ставке. Это как скидка 15% на проценты. Не упустите.

В 2025 году рынок становится гибче. Банки начинают предлагать вклады, где можно частично снимать деньги без потери процентов. Но такие предложения пока редки - и доступны только для зарплатных клиентов или владельцев премиальных карт. Если вы такой клиент - используйте это. Если нет - фокусируйтесь на краткосрочных промо-вкладах.

Что будет дальше - прогноз на 2026 год

Эксперты предупреждают: к концу 2025 года ставки выше 30% останутся только у 2-3 банков. В 2026 году средняя ставка промо-вкладов упадет до 20-25%. Почему? Потому что банки поняли: клиенты не становятся лояльными. Они просто перескакивают с вклада на вклад.

Будущее - в персонализации. Банки начнут предлагать вклады на основе ваших трат, зарплаты, истории. Например: «Мария, вы тратите 50 000 ₽ в месяц - откройте вклад на 300 000 ₽ с 24% и получите скидку на страховку». Это будет выгоднее, чем «33% для всех».

Так что если вы хотите зарабатывать на промо-вкладах - делайте это сейчас. Пока ставки еще высокие. Но не забывайте: это не пассивный доход. Это активная работа. Вы должны следить, переключать, закрывать, открывать заново. Если вы готовы - вы заработаете. Если нет - лучше оставьте деньги в Сбербанке и спите спокойно.

Что такое промо-вклад и чем он отличается от обычного?

Промо-вклад - это временный депозит с завышенной процентной ставкой, который банк предлагает на короткий срок (от 30 до 180 дней) для привлечения новых клиентов. В отличие от обычного вклада, он требует открытия дебетовой карты, часто не позволяет пополнять средства и автоматически продлевается на базовую ставку после окончания акции. Ставки могут достигать 30-33%, тогда как средняя ставка обычного вклада - 10-12%.

Можно ли пополнять промо-вклад?

Большинство промо-вкладов нельзя пополнять - это условие, чтобы банк точно знал, сколько денег вы вложили. Но есть исключения: Свой Банк, МТС Банк и некоторые предложения от Уралсиба позволяют пополнять без потери процентов. Всегда проверяйте это в условиях - если не указано, что пополнение разрешено - значит, нельзя.

Почему после окончания акции ставка падает до 7-8%?

Потому что промо-вклад - это маркетинговый инструмент, а не инвестиционное предложение. Банк платит вам 30% только на первые 3-6 месяцев, чтобы вы открыли карту, подключили мобильный банк и начали пользоваться другими услугами. После этого вы становитесь «обычным» клиентом - и банк платит вам стандартную ставку, которая покрывает его расходы на хранение денег. Это не обман - это бизнес-модель.

Как избежать автоматической пролонгации?

Выбирайте вклады с пометкой «без пролонгации» - их меньше, но они есть. Если такой нет - поставьте напоминание на телефон за 5 дней до окончания срока. Зайдите в мобильный банк и закройте вклад вручную. Не ждите, пока банк сам вам напишет - он этого не сделает. Если вы не закроете вклад - он автоматически переоткроется на базовой ставке, и вы потеряете 20-25% дохода.

Стоит ли открывать промо-вклад, если я не хочу открывать карту?

Нет. Почти все промо-вклады требуют открытия дебетовой карты для пополнения депозита. Без карты вы не сможете внести деньги. Если вы не хотите иметь дело с банком дальше - не берите промо-вклад. Лучше выберите обычный вклад в банке, где вы уже есть, или используйте онлайн-сервисы вроде СберБанка или Тинькофф с базовыми ставками - они надежнее и не требуют дополнительных обязательств.

Можно ли заработать на промо-вкладах, если у меня 500 000 ₽?

Да, но с ограничениями. Большинство промо-вкладов имеют максимальную сумму - от 500 000 до 1 000 000 ₽. Если вы вложите больше - остаток будет работать по базовой ставке. Например, вы вкладываете 700 000 ₽ в вклад с 30% до 500 000 ₽. Только 500 000 ₽ будут зарабатывать 30%, а 200 000 - только 8%. Поэтому лучше разбить сумму на несколько вкладов в разных банках - так вы максимизируете доход.

Что выгоднее: промо-вклад или инвестиции в акции?

Если вы новичок и не хотите рисковать - промо-вклад. Он защищен государством до 1 400 000 ₽. Акции - это риск. Даже если вы получите 20-30% в год, вы можете потерять 10-20%. Промо-вклад - это гарантированный доход, но временный. Инвестиции - это долгосрочная стратегия. Если вы хотите стабильности - берите вклад. Если готовы учиться и ждать - инвестируйте.

Natalya Winarni

Спасибо за подробный разбор! Особенно ценно про автоматическую пролонгацию - сама чуть не попала, думала, что вклад закрылся, а он тихо на 7% продолжал работать. Теперь ставлю напоминания за 5 дней, и всё ок. Главное - не лениться проверять условия на Банки.ру, а не кликать по рекламе в Телеграме.

Надежда Демидова

Ну да, конечно, 33% - это же чистый волшебный дождь из денег, а не маркетинговая хитрость. А я думал, банки - это не цирк с лошадками, где каждый второй пытается тебя обмануть. Лол. Капитализация? Пополнение? Пролонгация? Всё это - для слабых, кто не умеет жить. Я бы просто купил биткоин и забыл про всё. Но да, ты молодец, что читаешь мелкий шрифт. У меня же глаза закрываются, когда вижу слово «условия».

Нурлан Коянбаев

Интересный анализ, однако, он демонстрирует поверхностное понимание банковской экономики. Промо-вклады - это не ловушки, а инструменты временного ликвидности управления, применяемые в условиях высокой конкуренции на рынке розничного банковского обслуживания. Снижение ставок после акции - не обман, а естественное возвращение к рыночной равновесной точке. Сравнивать их с инвестициями в акции некорректно: это разные классы активов с различными риск-профилями. Потребительская психология здесь играет ключевую роль, а не «обман».

maksim muntanu

Вы все тут пишете, как будто 33% - это что-то новое. В 2022 году уже всё это было. И все, кто вкладывал - теперь сидят с 7% и жалуются. А банки? Они уже давно перешли на «постоянных клиентов» - то есть на тех, кто не читает условия. А вы тут как дети: «ой, а если я вложу 1000 рублей, то я тоже заработаю?» Нет, вы заработаете 200 рублей за три месяца и потом забудете про это. А банк - получит вашу карту, мобильный банк, и будет продавать вам кредиты. Вы не вкладчик - вы продукт. И да, Сбер - не враг, он просто не хочет с вами играть. Он знает, что вы не умеете.

Роман Космический

Кто-то ещё верит в эти «агрегаторы»? Банки.ру - это всё тот же банк, только с другим логотипом. Они показывают только те вклады, за которые получают от банков деньги. А вы думаете, что Sravni.ru - это «независимый» сайт? В 2025 году всё продается. Даже ваша доверчивость. И да, «поставить напоминание» - это не решение. Это попытка не стать жертвой. А вы всё ещё думаете, что вы контролируете ситуацию? Вы - просто источник данных для алгоритмов. Пора перестать играть в «умного вкладчика» и начать думать о том, как не стать рабом банковской экосистемы.

Вячеслав Ящук

Ага, 33% - это же сказка для бабушек, которые думают, что деньги растут на деревьях. А я тут сижу, смотрю, как вы все в восторге от «Свой Банка» и «ЛОКО-Банка». Кто вообще эти банки? Те, что в 2023 году сгорели с 100% депозитов? А вы не боитесь, что через месяц они просто исчезнут, а вы сидите с 100 тысячами на «акционном» вкладе? Банки.ру? Серьёзно? Это же сайт, где реклама стоит дороже, чем реальные данные. Вы - не инвесторы. Вы - клиенты, которые не понимают, что их используют. Промо-вклады - это не заработок. Это лотерея, где вы платите своими нервами за шанс выиграть 2000 рублей.

Bogdan Kondratov

Всё это - чистая иллюзия. Вы думаете, что «зарабатываете» на промо-вкладах? Нет. Вы платите банку своими данными, временем, нервами и доверием. Каждый раз, когда вы открываете вклад, вы подписываете договор, который позволяет банку продавать вашу информацию, предлагать кредиты, страховать вас, включать в программы лояльности - и всё это под видом «выгодного предложения». А вы радуетесь, что «сэкономили» 2000 рублей. Но вы потеряли свободу выбора. Вы стали частью системы. И чем больше вы играете в эту игру, тем глубже в неё погружаетесь. Промо-вклады - это не инвестиции. Это цифровой шаманский ритуал, где вы жертвуете своим временем ради иллюзии выгоды. А банки? Они смеются. Потому что вы - идеальный клиент. Не потому что богатый. А потому что доверчивый.