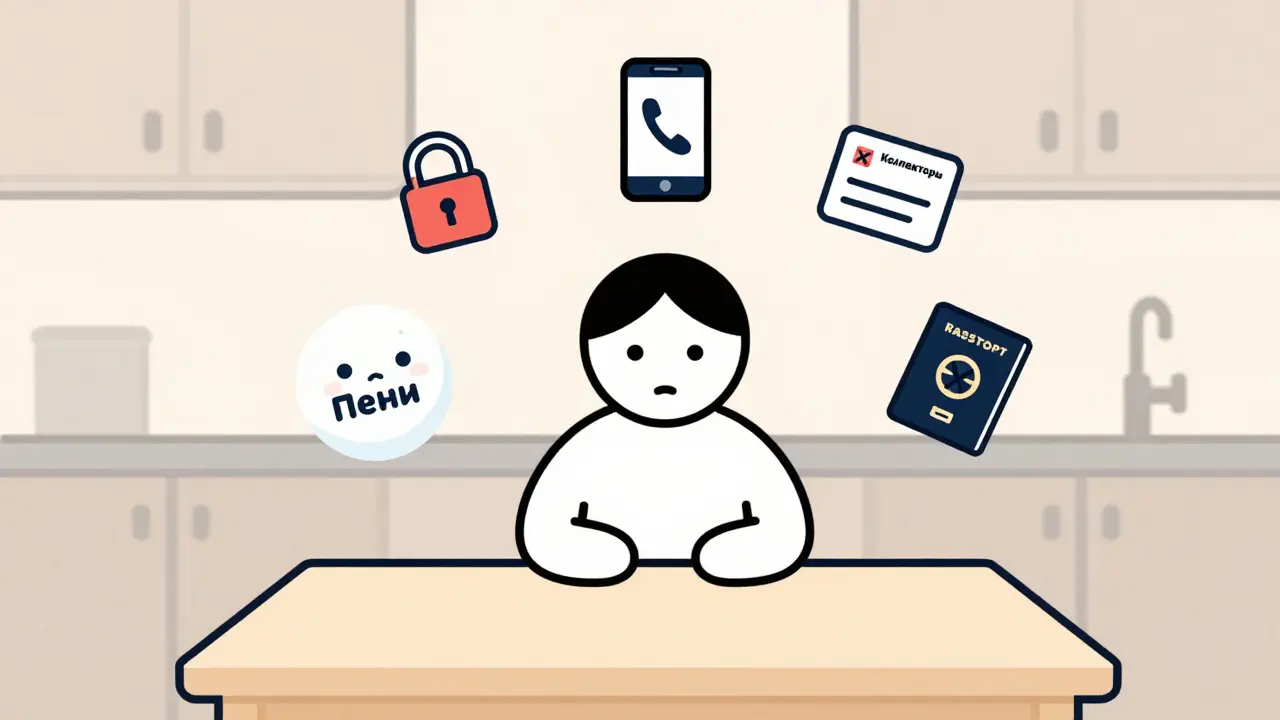

Если вы перестали платить кредит, это не значит, что проблема исчезнет. Наоборот - она только начинает расти. Штрафы, пени, звонки коллекторов, арест счетов, запрет на выезд за границу - всё это может наступить гораздо быстрее, чем вы думаете. И самое страшное: даже если вы просто игнорируете письма и звонки, банк не ждёт. Он действует по закону. В России за неуплату кредита предусмотрены чёткие, жёсткие и часто непредсказуемые последствия. Но есть и выход - если действовать вовремя.

Что происходит сразу после просрочки?

С первого дня просрочки банк начинает начислять неустойку. Это не просто «штраф за опоздание» - это ежедневное увеличение долга. По закону, пеня может достигать 0,1% от суммы просрочки в день. Если у вас долг 500 000 рублей, то уже через 30 дней к нему добавится более 15 000 рублей только за пени. При этом проценты по самому кредиту тоже продолжают начисляться. То есть ваш долг растёт как снежный ком, даже если вы ничего не платите.

Банк не сразу бьёт тревогу. Он сначала отправляет напоминания - смс, звонки, письма. Но если вы не отвечаете, через 30-60 дней ваша кредитная история начинает портиться. Все данные о просрочках попадают в бюро кредитных историй (БКИ). И это не просто «минус в рейтинге» - это фиксация, которая остаётся в вашем профиле 15 лет. Даже если вы погасите долг через год, банки будут видеть, что вы когда-то не платили. И будут бояться давать вам новые кредиты.

Что происходит через 6 месяцев?

Если вы не платите 6 месяцев, банк перестаёт надеяться на добровольное погашение. Он подаёт в суд. Это не те фильмы, где человеку приходят в дом с ломом. Это - официальный иск. Судья, как правило, встает на сторону банка. Вы получаете решение: «взыскать задолженность в полном объёме». После этого дело передаётся Федеральной службе судебных приставов (ФССП).

Именно здесь начинается самое серьёзное. ФССП не спрашивает, «а вы можете?». Они действуют по закону. У вас есть 5 дней на добровольное погашение - после этого начинается принудительное взыскание. Счета в банках арестовываются. Даже если на карте лежат 10 000 рублей - их могут забрать. С зарплаты удерживают до 50%. Если вы получаете 50 000 рублей в месяц - 25 000 уйдут на погашение долга. Это не шутка - это статья 99 Федерального закона №229-ФЗ.

Могут ли забрать имущество?

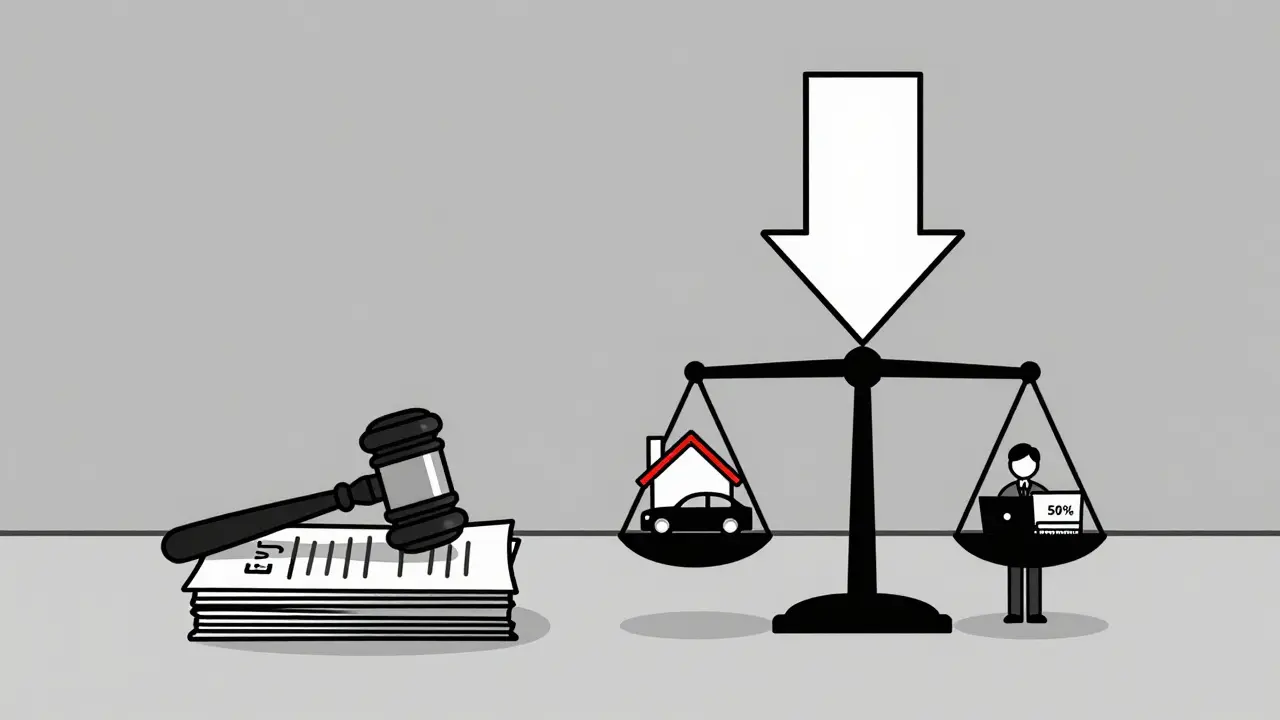

Да. И это не пустые угрозы. Если кредит был выдан под залог - автомобиль, квартира, техника - банк имеет приоритетное право забрать именно это имущество. Даже если вы платили по другим кредитам вовремя, залоговое имущество не защищено.

Если кредит был без залога - банк может арестовать любое ваше имущество: мебель, технику, дачу, даже вторую машину. Исключение - единственное пригодное для проживания жильё. Его не могут отобрать, даже если там живут трое детей и вы не платите кредит 3 года. Но вот квартиру, которая не является вашим единственным жильём - могут продать на торгах. И продадут за 30-50% от рыночной цены. Часть денег уйдёт на исполнительский сбор (7% от долга), судебные издержки, а остаток - на погашение кредита. Часто остаётся ноль.

Могут ли не пустить за границу?

Да. Если долг превышает 10 000 рублей - суд может наложить запрет на выезд за границу. Это не шутка. Вы купили билеты на отпуск, а на пограничном контроле вам говорят: «Вы не можете выехать - у вас есть задолженность». Такое происходит ежедневно. И это не только для крупных долгов - 10 000 рублей - это примерно стоимость одного авиабилета. Даже если вы не платили кредит 3 месяца и задолжили 12 000 - вас могут остановить на границе.

Могут ли посадить за неуплату кредита?

Да. Но только в очень редких случаях. Уголовная ответственность наступает по двум статьям: 159.1 и 177 УК РФ.

Статья 159.1 - за мошенничество при получении кредита. Если вы предоставили поддельную справку о доходе, подделали документы, указали несуществующую работу - вас могут привлечь к уголовной ответственности. Наказание - до 10 лет лишения свободы.

Статья 177 - за злостное уклонение от погашения долга. Здесь важны три условия: долг больше 2,25 миллиона рублей, есть решение суда, и вы умышленно скрываете имущество. Например, продаёте машину, чтобы не платить, или переводите деньги на чужие счёта. Только тогда уголовка возможна. В 2023 году таких дел было менее 1 300 по всей России - это меньше 0,1% от всех просроченных кредитов. То есть, если вы просто не можете платить - вас не посадят. Но если вы обманывали - рискуете.

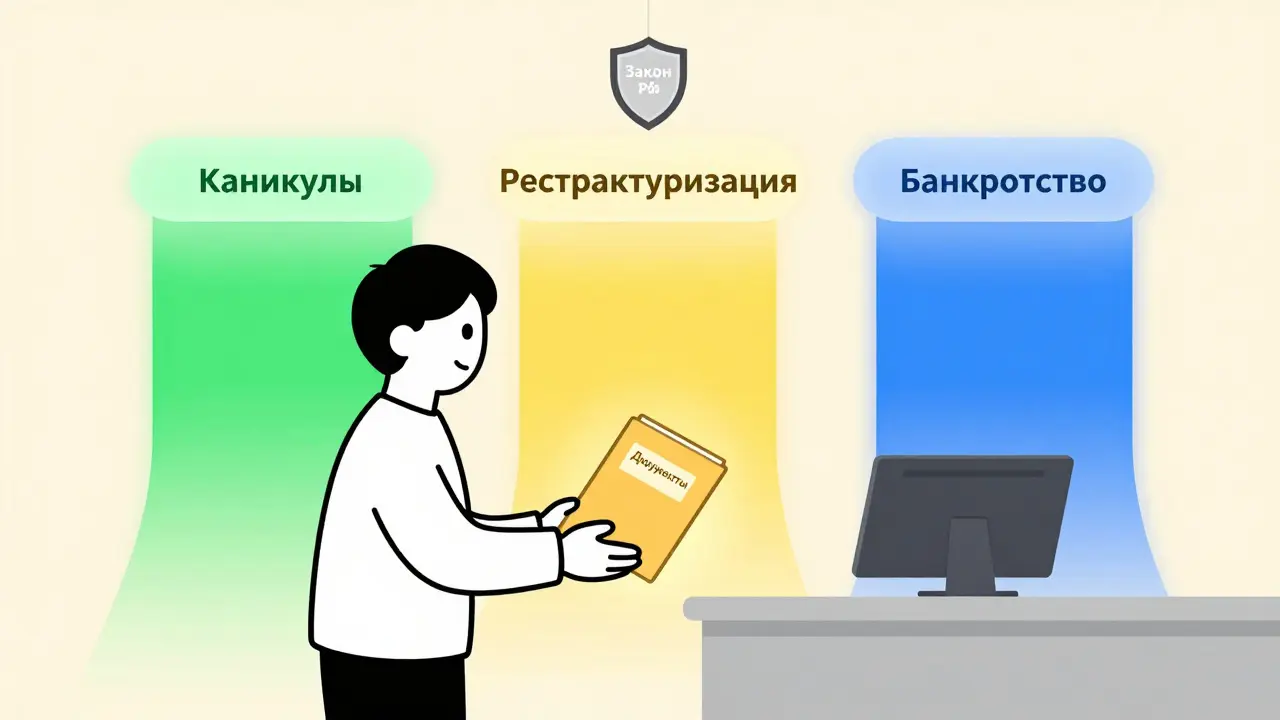

Что делать, если не можете платить?

Самая большая ошибка - молчать. Банк не ждёт, пока вы «соберётесь». Он действует. Если вы поняли, что не сможете платить - действуйте сразу. Есть три законных пути.

- Кредитные каникулы. По закону №106-ФЗ, если ваш доход снизился более чем на 30% (из-за увольнения, болезни, снижения зарплаты), вы можете попросить банк приостановить платежи на 6 месяцев. За это время не начисляются пени, и кредитная история не портится. Подать заявку можно в любое время - но нужно предоставить документы: справку с работы, больничный, решение суда об алиментах. Рассмотрение - 5 рабочих дней.

- Реструктуризация долга. Банк может пересчитать график платежей: увеличить срок кредита, снизить процентную ставку, временно уменьшить ежемесячный платёж. Это не списание долга - это его растягивание. Но это лучше, чем пени и суд. Для этого нужны те же документы, что и для каникул. Рассмотрение - до 10 рабочих дней.

- Банкротство физического лица. Если долг больше 500 000 рублей и вы не платите уже более 3 месяцев - вы можете подать заявление о банкротстве. Процедура проходит через арбитражного управляющего. Всё ваше имущество (кроме единственного жилья) может быть продано, а оставшийся долг - списан. Но есть минусы: запрет на выезд за границу на 5 лет, запрет на получение новых кредитов на 5 лет, плюс вы не сможете быть директором компании 3 года. Но это последний шанс избавиться от долгов без суда и коллекторов.

Есть и новый вариант - внесудебное банкротство. С 2021 года, если долг меньше 50 000 рублей, вы можете подать заявление через МФЦ. Без суда, без арбитражного управляющего - просто подаёте документы, и долг списывают. В 2024 году планируют поднять порог до 100 000 рублей. Это важное изменение для миллионов россиян.

Какие документы собирать?

Чтобы получить кредитные каникулы или реструктуризацию, вам нужны подтверждения. Не слова - документы. Вот что нужно:

- Справка с работы - об увольнении или снижении зарплаты;

- Выписка из медицинского учреждения - если вы болели и не работали;

- Решение суда - если вы платите алименты;

- Справка о получении пособия по безработице;

- Выписка с банковского счёта - чтобы показать, что доходы упали.

Банк не обязан соглашаться - но если вы предоставите чёткие доказательства, шансы на одобрение растут в 3-5 раз. Многие люди не подают документы, потому что боятся. А потом удивляются, почему банк их «не слышит».

Что ещё можно сделать?

Если вас уже вызвали в суд - у вас есть право ходатайствовать об уменьшении неустойки. Статья 333 Гражданского кодекса РФ даёт вам такую возможность. Если пени составляют 500 000 рублей, а сам кредит - 300 000 - суд может снизить штрафы. Это работает. Многие судьи, особенно в регионах, понимают, что человек не злостный должник - он просто не может платить. Главное - подать ходатайство в письменной форме и приложить документы, подтверждающие вашу неплатёжеспособность.

Также не игнорируйте письма от ФССП. Даже если вы не можете платить - напишите заявление о невозможности погашения. Это не спасёт от ареста, но может помочь при распределении средств. Например, если у вас есть дети - вы можете попросить не арестовывать часть зарплаты, которая идёт на их содержание.

Сколько людей реально попадают в эти ситуации?

Данные Национального бюро кредитных историй показывают: в первом квартале 2023 года 6,8% всех потребительских кредитов имели просрочку более 90 дней. Это почти каждый 15-й заемщик. А к 2025 году эта цифра может вырасти до 7,2%. В 2022 году количество дел о банкротстве физических лиц выросло на 27% - до 285 000 случаев. Это не кризис - это системная проблема. Люди берут кредиты, когда всё хорошо. А когда приходит кризис - не могут платить. И не знают, что делать.

Но есть и хорошие новости: 68% дел ФССП по кредитам завершаются частичным или полным погашением в течение двух месяцев после начала исполнительного производства. То есть, если человек не игнорирует, а начинает действовать - шанс есть. Всегда.

Что будет, если я просто не буду платить кредит?

Банк начислит пени и штрафы, ваша кредитная история испортится, через 6 месяцев он подаст в суд. После решения суда дело передадут приставам - они арестуют счета, удержат до 50% зарплаты, могут наложить запрет на выезд за границу и арестовать имущество. Если долг превысит 2,25 миллиона рублей и вы скрываете имущество - могут возбудить уголовное дело.

Могут ли забрать единственную квартиру за неуплату кредита?

Нет. По статье 446 Гражданского процессуального кодекса РФ, единственное пригодное для проживания жильё нельзя арестовать и продать, даже если оно куплено в кредит. Исключение - если это ипотека, и вы её не платите. Тогда банк может забрать квартиру, потому что она была залогом.

Как получить кредитные каникулы?

Нужно подать заявление в банк с документами, подтверждающими снижение дохода - справка об увольнении, больничный, пособие по безработице. Банк обязан рассмотреть заявку в течение 5 рабочих дней. Если всё в порядке - платежи приостанавливаются на 6 месяцев без пени и штрафов.

Можно ли списать кредит через банкротство?

Да, если долг больше 500 000 рублей и вы не платили более 3 месяцев. Через процедуру банкротства имущество (кроме единственного жилья) продается, а остаток долга списывается. Но вы не сможете брать новые кредиты 5 лет, не сможете выезжать за границу и не сможете быть руководителем компании 3 года.

Что делать, если коллекторы звонят и угрожают?

Никогда не общайтесь с коллекторами по телефону. Все переговоры - только в письменной форме. Записывайте звонки. Если они угрожают, звонят на работу, говорят о вашей семье - это нарушение закона. Пишите жалобу в ЦБ РФ и ФССП. Коллекторы не могут арестовать имущество, забрать кредит, посадить вас - только банк и приставы имеют такие права.

Можно ли избежать последствий, если я уже не платил 10 месяцев?

Да, но сложнее. Сначала нужно остановить рост долга - подавать заявку на реструктуризацию или банкротство. Если суд уже вынес решение - действуйте через арбитражного управляющего. Не игнорируйте письма от ФССП. Даже если вы не можете платить - напишите заявление о невозможности погашения. Это может помочь снизить штрафы и ускорить процесс списания.

Что делать прямо сейчас?

Если вы не платите кредит - не ждите. Не надейтесь, что «всё само пройдёт». Ситуация только ухудшится. Соберите документы о доходах. Напишите заявление в банк - на каникулы или реструктуризацию. Если не получается - обратитесь в МФЦ или к юристу по банкротству. Не дожидайтесь, пока приставы придут с арестом. Действуйте до того, как вы потеряете контроль. В России есть законы, которые защищают заемщиков. Но они работают только если вы их используете.

Николь Кошелева

Я вообще не платила два года. Ни звонков, ни писем. Потом вдруг - арест счета. На карте было 800 рублей. И всё. Даже не ожидала, что так быстро. Теперь сижу с пустым кошельком и думаю: а зачем я вообще брала этот кредит? Не думала, что всё так просто.

Сейчас просто живу. Платить не могу. Пусть забирают, что хотят. Уже не боюсь.

Всё, что у меня есть - это моя собака. Она не требует кредитов.

Сергей Щепелев

Лол, вы все тут паникуете, как будто это конец света. В России - закон, а не бабушкины сказки. Если не платишь - значит, ты слабак. А если ты слабак - ты заслуживаешь, что тебя обчистят. У меня друг в Тюмени не платил 4 года - и всё, он живёт в гараже, но без долгов. Потому что приставы продали его машину, телевизор и даже диван. А он? Ничего не сказал. Зато теперь - свободен.

Сколько раз я говорил: кредит - это не подарок, это кредит. Ты должен. Или - уйди в тень. 💪💸

Дарья Наумова

Всё, что происходит с долгами - это просто зеркало нашего общества. Мы все хотим жить сейчас, а платить потом. Но потом никогда не наступает. Мы покупаем телефоны, машины, отпуска - и забываем, что за этим стоит долг, который не исчезает, а только спит.

Я смотрю на людей - и вижу не злостных должников. Вижу уставших. Уставших от системы, от работы, от ожиданий. Банки не видят людей. Они видят цифры. А цифры не плачут.

Но если ты вдруг решишь сесть и написать заявление - ты уже победил. Потому что ты перестал быть жертвой. Ты стал человеком. 🌱

Вікторія Копотієнко

Кредитные каникулы - это пропаганда. Банки не хотят помогать. Они хотят, чтобы ты умер. Потом заберут твою квартиру и продадут за 30% цены. А потом скажут: «Вы сами виноваты». У меня сестра подала на каникулы - ей отказали. Потому что «доход выше 30% не снизился». А она работала в кафе и её сократили. Кто считает эти цифры? Банки. А они - лжецы. 🤡

Ivaylo Petrov

Ага, и ещё кто-то верит, что банк подождёт. Ты думаешь, это как в Netflix - пауза и потом продолжишь? Нет. Это как в танке - ты остановился - и тебя раздавили. Я работал в коллекторском агентстве. Знаю, как всё работает. Они не звонят, чтобы помочь. Они звонят, чтобы напугать. Потому что страх - это лучший инструмент для взыскания.

Если ты не платишь - ты не человек. Ты - долг. И тебя убьют, пока ты спишь. Слушайте, ребята - если у вас есть хотя бы 5000 рублей - платите. Даже 500. Потому что пени растут, как грибы после дождя.

А если уже поздно - идите в МФЦ. Не ждите, пока приставы придут с молотком. Я видел, как люди теряют всё - и потом плачут в соцсетях. Не будьте такими. Действуйте. Сейчас. Не завтра.