Вы когда-нибудь замечали, что после месяца строгого учёта всех расходов - кофе, такси, салатов на обед - вы всё равно не накопили ничего? А потом в следующем месяце снова всё повторяется? Это не ваша вина. Просто большинство бюджетов работают не так, как надо. Они перегружены деталями, а вы - уставшие. Правило 80/20 - это не про то, как считать каждую копейку. Это про то, как перестать считать и начать копить.

Что такое правило 80/20 в семейных финансах

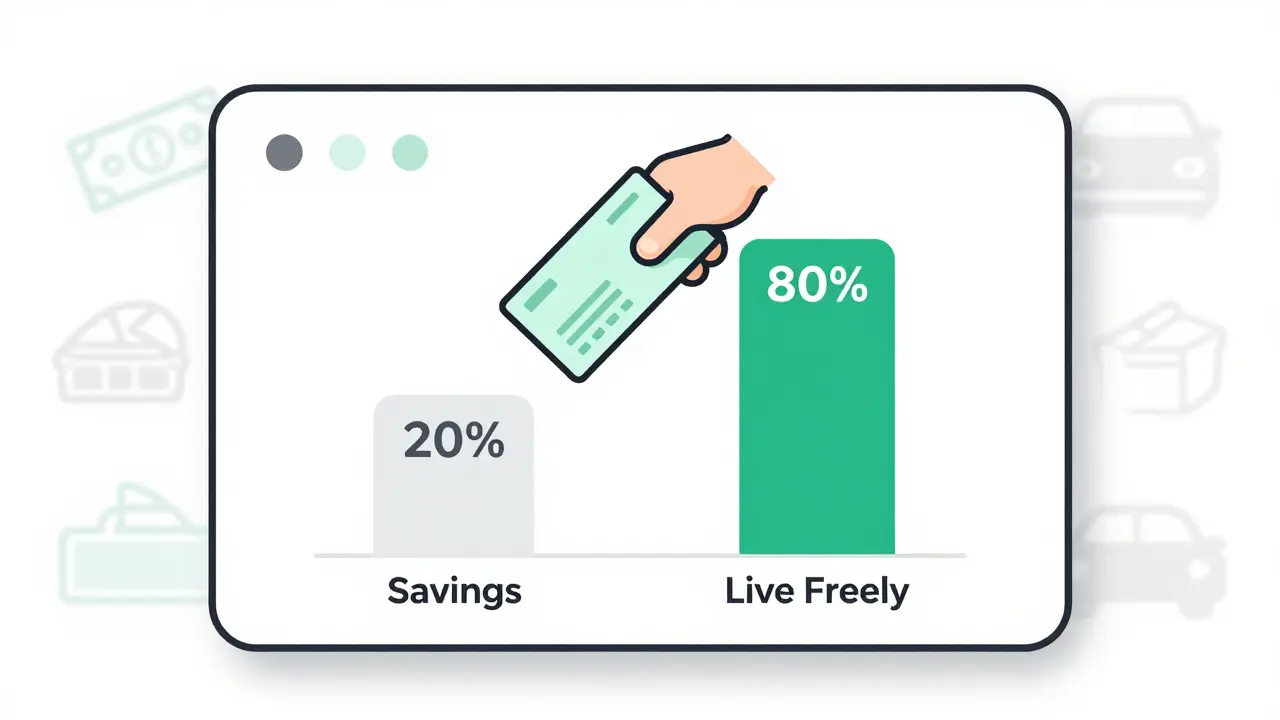

Правило 80/20 - это не сложная формула. Это простая идея: 20% вашего дохода идут на сбережения и инвестиции - сразу, до всех других трат. Остальные 80% - на всё остальное: еда, коммуналка, одежда, развлечения. Никаких подсчётов. Никаких таблиц. Никаких «а если я куплю новую куртку?»

Этот подход основан на законе Парето - наблюдении, что 20% усилий дают 80% результата. В финансах это значит: 20% ваших действий (в данном случае - откладывание денег) приводят к 80% вашей финансовой стабильности. Всё остальное - шум.

Метод популяризировал Эндрю Тобиас, но его суть не в названии. Суть - в простоте. Он называют его «антибюджетом», потому что в нём нет правил, кроме одного: сначала заплати себе. Другие методы - 50/30/20, вавилонский 70/20/10 - требуют распределения по категориям. Здесь - только два числа: 20 и 80. Просто. Понятно. Работает.

Почему он работает лучше, чем другие бюджеты

Почему люди бросают традиционные бюджеты? Потому что они слишком сложные. Вы тратите час на то, чтобы вписать в приложение, сколько вы потратили на молоко, и в итоге понимаете: «Зачем я это делаю?»

Правило 80/20 убирает эту нагрузку. Нет необходимости делить расходы на «необходимые», «желательные» и «развлечения». Нет необходимости следить, чтобы вы не превысили 30% на развлечения. Нет. Вы просто откладываете 20% - и живёте на оставшееся. Если в этом месяце вы купили дорогой телевизор - ничего страшного. Вы уже отложили свои 20%. Остальное - ваше право.

Сравните с методом 50/30/20: 50% на жильё, коммуналку, еду; 30% на «хочу»; 20% на сбережения. Всё звучит логично - пока вы не начинаете считать. А потом вы понимаете: «Я потратил 31% на развлечения. Значит, я провалил бюджет». И чувствуете вину. Это не работает.

Правило 80/20 не даёт вам чувства вины. Оно даёт вам свободу - при условии, что вы откладываете. И эта свобода - ключ к устойчивости. По данным Sovcombank Journal, около 65% семей, пробовавших детальный бюджет, отказываются от него за первые шесть месяцев. С правилом 80/20 удержание на 40% выше.

Как внедрить его без стресса - пошагово

Внедрять это правило не нужно - его нужно просто начать. Вот как сделать это без перегрузки:

- Определите чистый доход. Не грубый, а именно тот, который приходит на карту после налогов. Если вы получаете 80 000 рублей в месяц - это ваша база.

- Отложите 20% сразу. Сразу после получения зарплаты. Не ждите, пока оплатите квартплату. Не ждите, пока купите продукты. Переведите 16 000 рублей (20% от 80 000) на отдельный счёт - тот, куда вы не будете смотреть месяцами. Лучше всего - на накопительный счёт с автоматическим переводом.

- Не считайте оставшиеся 80%. Да, вы можете потратить 50 000 рублей на еду и 10 000 на такси. Это нормально. Это не ошибка. Вы уже сделали самое важное - отложили 20%. Остальное - ваша зона свободы. Не думайте о нём. Просто живите.

- Повторяйте каждый месяц. Даже если в этом месяце вы заработали меньше. Даже если вы потеряли работу. Даже если вы откладываете только 5 000 рублей. Главное - не прерывать цикл. Постоянство важнее суммы.

Для семей с нерегулярным доходом - например, если кто-то работает фрилансером - рассчитывайте средний доход за последние 6-12 месяцев. Если за год вы в среднем получали 75 000 рублей - откладывайте 15 000 рублей каждый месяц. Это не идеально, но это устойчиво.

Как автоматизировать сбережения - и не думать об этом больше

Самый мощный инструмент - автоматизация. Вы не должны «вспоминать» откладывать. Вы должны просто жить, а деньги - сами перемещаться.

Настройте в мобильном банке прямой перевод 20% зарплаты на отдельный счёт сразу после зачисления. В Сбербанке, Тинькофф, ВТБ - это делается в два клика. Назовите этот счёт «Мой будущий капитал» или «Свобода». Не трогайте его. Не смотрите. Не думайте. Через год вы увидите, что у вас есть 192 000 рублей - и вы даже не помните, как они появились.

Если вы ещё не открыли отдельный счёт - сделайте это сегодня. Нет, он не должен быть с высоким процентом. Он должен быть просто отдельным. Даже если это счёт с 0% - это лучше, чем ничего.

Что делать, если вы не можете отложить 20%

Если вы получаете 40 000 рублей в месяц и едва сводите концы с концами - 20% это 8 000 рублей. Это много? Да. Но вы не обязаны начинать с 20%. Начните с 5%. Или даже 3%.

Правило 80/20 - это не догма. Это философия. Главное - принцип: сначала заплати себе. Если вы можете отложить 3 000 рублей - сделайте это. Через три месяца вы увеличите до 5 000. Через полгода - до 7 000. Постепенно вы придёте к 20%. Но не потому, что вы «должны». Потому что вы увидите, как это меняет вашу жизнь.

Иногда люди думают: «У меня нет 20%». Но это не так. У вас есть 20% - если вы найдёте, где их взять. Может, вы тратите 5 000 рублей в месяц на подписки, которые не используете? Может, вы платите за интернет в 1500 рублей, а можно за 800? Это не про жадность. Это про осознанность. Но даже если вы не найдёте ни одной статьи для экономии - отложите 3%. Это лучше, чем ничего.

Когда правило 80/20 не подходит

Это не панацея. Если у вас есть долг по кредиту с процентной ставкой 25% - правило 80/20 не поможет. Вам нужно сначала сократить долг. Тогда подойдёт вавилонский метод: 70% на расходы, 20% на погашение долга, 10% на сбережения.

Если вы хотите купить квартиру через два года - вам нужно точное планирование. Тогда лучше использовать метод 60/10/10/10/10: 60% на жизнь, 10% на сбережения, 10% на цель (квартира), 10% на непредвиденные расходы, 10% на развлечения.

Правило 80/20 - это старт. Это фундамент. Он не для тех, кто хочет купить дом за полгода. Он для тех, кто хочет перестать жить «от зарплаты до зарплаты». Он для тех, кто устал от чувства, что «ничего не получается».

Почему это работает в России

В Тюмени, в Екатеринбурге, в Казани - везде люди сталкиваются с одним и тем же: зарплата не растёт, цены растут, а чувствовать себя уверенно - невозможно. Методы, требующие сложного учёта, не работают. Они требуют времени, энергии, дисциплины - а у нас её нет. Мы устаём. Мы работаем. Мы воспитываем детей. Мы не можем тратить часы на Excel.

Правило 80/20 работает, потому что оно не требует ничего, кроме одного: откладывать. Остальное - само собой. Вы не обязаны знать, сколько стоит хлеб. Вы не обязаны отслеживать каждый чек. Вы просто откладываете. И через год у вас есть деньги. Без стресса. Без вины. Без сожалений.

Это не теория. Это практика. И она уже работает для тысяч семей в России. В 2023 году РСКРФ включила его в список рекомендованных подходов. В 2025 году аналитики прогнозируют, что 60% новых методик финансового планирования будут основаны на принципе Парето. Потому что это не мода. Это закон.

Что будет через год

Представьте: вы откладываете 20% каждый месяц. За год - 192 000 рублей. Вы не потратили ни копейки. Вы просто не трогали этот счёт. А потом вы узнаете: у вас есть деньги. Не на «автомобиль», не на «путешествие». Просто - деньги. Без обязательств. Без условий.

Это - свобода. Не в смысле «я могу всё себе позволить». А в смысле «я больше не боюсь завтра». Вы знаете: если что-то случится - у вас есть запас. Если потеряете работу - у вас есть три месяца на поиски. Если нужен ремонт - вы не берёте кредит. Вы просто платите.

И это не мечта. Это результат. Простого правила. Без сложностей. Без стресса. Без лишних слов.

Можно ли начать с 10% вместо 20%?

Да. Главное - начать. Если 20% кажется слишком много - начните с 10%. Через пару месяцев, когда вы привыкнете, увеличьте до 15%. Потом - до 20%. Важно не число, а привычка. Постоянство важнее суммы. Даже 5% в месяц - это начало.

Что делать, если я не могу откладывать каждый месяц?

Если в каком-то месяце доход меньше - отложите, сколько можете. Даже 1000 рублей. Главное - не прерывать цикл. Нельзя ждать «идеального месяца». Идеальный месяц - тот, в который вы отложили хоть что-то. Потом вы вернётесь к норме. Это не срыв - это адаптация.

Нужно ли откладывать до оплаты коммунальных счетов?

Да. Именно так и работает правило: вы откладываете 20% сразу после получения дохода - до любых других трат. Это принцип «сначала заплати себе». Если вы ждёте, пока оплатите аренду или интернет - вы уже начнёте тратить. А потом уже не останется ничего. Сначала - сбережения. Потом - всё остальное.

Можно ли использовать правило 80/20, если у меня есть кредит?

Если кредит с высоким процентом (например, 20% и выше), лучше сначала сосредоточиться на его погашении. Тогда подойдёт метод 70/20/10: 70% на жизнь, 20% на кредит, 10% на сбережения. Когда долг будет меньше - вернитесь к 80/20. Это не противоречие - это стратегия. Сначала устраните огонь. Потом стройте дом.

Какой счёт лучше выбрать для сбережений?

Лучше всего - отдельный счёт в банке, куда вы не сможете быстро перевести деньги. Не карту, не основной счёт. Это может быть накопительный счёт с процентами, даже если они небольшие. Главное - чтобы вы не видели его каждый день. Не трогайте. Не проверяйте. Деньги там должны быть как в сейфе - чтобы вы знали, что они есть, но не могли их потратить легко.

Это работает для семей с двумя доходами?

Да, даже лучше. Суммируйте общий доход семьи. Отложите 20% от общей суммы. Можно откладывать с одного счёта - например, с зарплаты одного партнёра. Главное - чтобы этот процесс был автоматизирован и не зависел от того, кто какую зарплату получил. Общая цель - общая привычка.

Евгений Тимин

20%? Да ладно. У меня зарплата 45к, а я уже 30% на кредиты отдаю. Это не правило, это религия для тех, кто не знает, что такое инфляция.

Я не откладываю. Я выживаю.

Ферапонт Дуринов

Ого, реально работает! У меня тоже так - откладываю 15% с зарплаты, даже не смотрю на счёт. Через год - 180к. Никаких таблиц, никаких мук. Просто перевод и забыл. Советую всем - это как вайб: не думай, просто делай.

И да, счёт в Тинькофф с 0% - идеально. Главное - не трогать. Поверьте, это магия.

Ilya Filipushko

Самое главное - это не цифра. Это привычка. Даже если ты откладываешь 500 рублей - ты уже победил. Потому что ты выбрал себя. Не завтра. Не когда станет легче. Сейчас.

И это бесценно. Я начал с 1000. Через полгода - 12 000. Не потому что я умный. Просто не перестал.

Evgeny Afonsky

А вы не задумывались, что это пропаганда? Кто придумал это правило? Банки? Финтех-стартапы? Они хотят, чтобы вы думали, что «откладывание» - это решение. А на самом деле - вы просто даете им свои деньги, чтобы они играли на бирже.

Ваша «свобода» - это их прибыль. Сколько раз вы слышали: «вложите в ETF»? Это не финансовая грамотность. Это рекрутинг.

ксения таскаева

Я начала с 3%. Это было страшно. Потом стало нормально. Потом стало привычкой. Сейчас - 18%. Не потому что я героиня. Просто перестала думать о том, сколько я «должна» откладывать. Просто откладываю. И всё.

Balzhan Mukhazhanova

А в Казахстане так же работает? У нас зарплаты в тенге, инфляция 15% в год, а банки не дают накопительные счета с процентами... 😅

Nadezhda Kovaleva

О, великий Эндрю Тобиас. Спасибо, что напомнил, как легко быть богатым, если ты не живешь в России. У меня 30к в месяц. 20% - это 6к. Это не сбережения. Это 2 месяца коммуналки. Просто скажи, что это для богатых, а не для нас.

Sergey Kostyna

Вы все забываете одну вещь. Правило 80/20 - это не про деньги. Это про дисциплину. И дисциплина - это не то, что ты можешь «внедрить». Это то, что ты либо есть, либо нет. Если ты не можешь отложить 20% - ты не можешь отложить ничего. Потому что ты не умеешь ставить приоритеты. А не потому что «цены высокие». Ты просто не хочешь. Признайся себе.

Blagoja Torevski

Я откладывал 10% два месяца. Потом потерял работу. Никто не помог. Никто не сказал «это нормально». Просто сидел. И думал: а зачем я это делал? Теперь я не откладываю. Потому что не верю в эту систему. И да - я не виноват.