Вы когда-нибудь замечали, что та же коробка молока, которую вы покупали за 80 рублей полгода назад, теперь стоит 87? Или что проезд в метро подорожал, а зарплата осталась на том же уровне? Это не случайность. Это инфляция. И если вы не учитываете её в бюджете, то ваши сбережения просто тают - даже если вы ничего не тратите. В России, где инфляция последние годы держится выше 6%, игнорировать это - значит играть в рулетку с будущим своей семьи.

Почему простой бюджет не работает

Многие семьи составляют бюджет на месяц: продукты - 20 тыс., коммуналка - 8 тыс., транспорт - 5 тыс. И всё. На первый взгляд - логично. Но что будет через год? Через два? Если вы не пересчитаете эти цифры с учётом роста цен, то через три года ваша «бюджетная» сумма на отпуск или ремонт квартиры окажется на 20-30% меньше, чем нужно. Росстат показывает: в 2024-2025 годах продукты подорожали в среднем на 8,2% в год, медицина - на 9,8%, а образование - на 12,3%. А вы продолжаете планировать, будто цены стоят на месте.Центробанк РФ в марте 2025 года подсчитал: 68% российских семей вообще не учитывают инфляцию. И это не просто цифра - это значит, что почти семь из десяти не дотянут до своей цели: будь то покупка машины, ремонт или накопления на пенсию. Потому что они считают, что 100 тыс. рублей через три года - это те же 100 тыс. рублей. А на самом деле - это 77-80 тыс. в реальной покупательной способности.

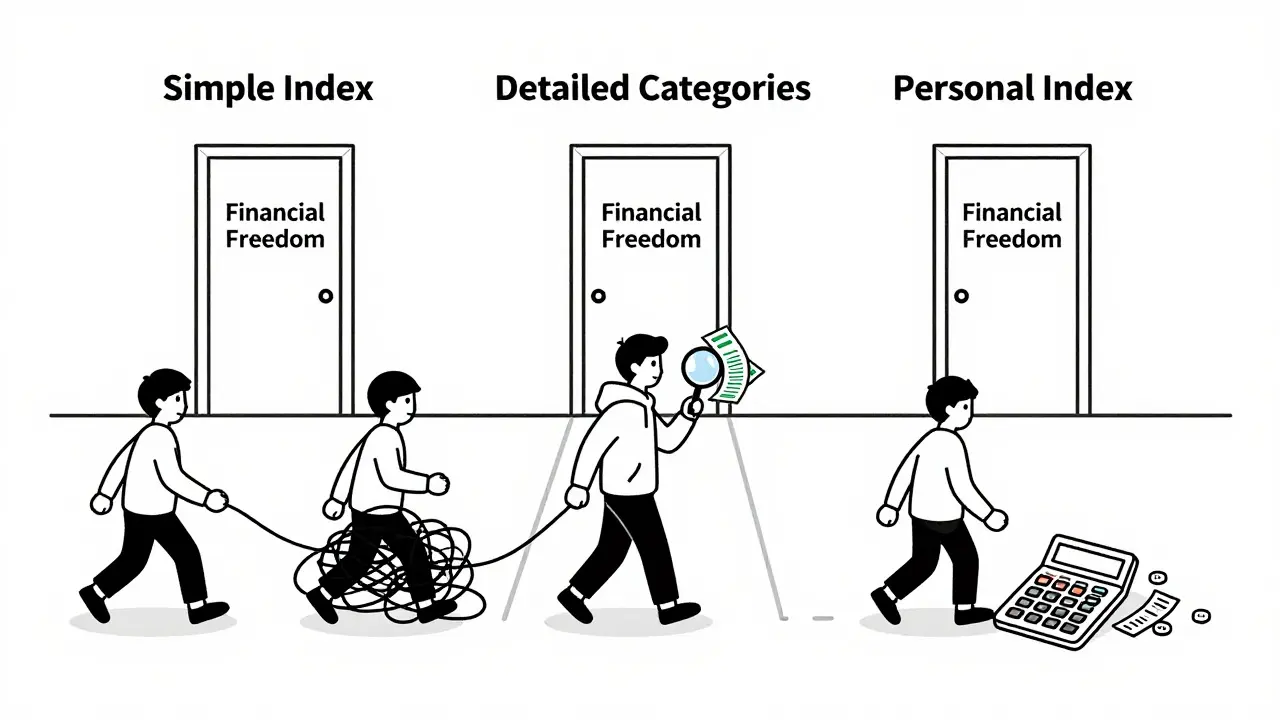

Три способа индексировать бюджет

Есть три основных подхода к тому, как учитывать рост цен. Каждый - проще или сложнее. Выбирайте тот, который подходит именно вам.Первый - общий коэффициент. Берёте среднюю инфляцию по России - по данным Росстата за декабрь 2025 года - 6,5%. Умножаете каждый пункт бюджета на (1 + 0,065)^n, где n - количество лет до цели. Например, вы копите на отпуск через 3 года: 1,065 в третьей степени = 1,207. Значит, если сейчас вам нужно 150 тыс. рублей, через три года - 181 тыс. Это просто. Но не точно. Потому что вы не учитываете, что продукты растут быстрее, чем коммуналка. Погрешность - до 15%.

Второй - дифференцированный. Здесь вы разбиваете бюджет на категории и ставите каждой свою инфляцию. Продукты - 8,2%, транспорт - 7,1%, коммуналка - 5,7%, образование и медицина - 12,3% и 9,8% соответственно. Это требует больше времени: нужно ежеквартально сверяться с данными Росстата или отслеживать свои чеки. Но точность растёт на 30-40%. По данным FinExpertiza за 2025 год, 45% семей, которые так делают, достигают целей в срок. У тех, кто использует только общий коэффициент - только 28%.

Третий - ваш личный индекс. Это самый точный, но и самый трудоёмкий. Вы ведёте учёт всех расходов 6-12 месяцев, сортируете их по категориям и считаете, сколько именно у вас растёт. Например, если у вас двое детей и вы тратите 40% бюджета на еду и школу, а у вашей соседки - один ребёнок и она ездит на автобусе, то её инфляция будет ниже. Ваша индивидуальная структура - ваш ключ к реальной точности. Центр финансовой грамотности МГУ показал: погрешность такого метода - меньше 5%. Но требует дисциплины. Многие бросают на втором месяце.

Как начать - пошагово

Не нужно всё сразу. Начните с малого.- Запишите все расходы за 3 месяца. Даже кофе в офисе. Используйте приложение или тетрадь. Это не для экономии - это для понимания, куда уходят деньги. Анастасия Тарасова говорит: «Мы записывали всё, чтобы найти, что можно оптимизировать». Без этих данных вы не знаете, на что индексировать.

- Разделите на 8-12 категорий. Продукты, коммуналка, транспорт, связь, образование, медицина, развлечения, одежда, накопления. Присвойте каждой долю в процентах. Например: продукты - 35%, жильё - 25%, транспорт - 10%, накопления - 15%.

- Найдите инфляцию по каждой категории. Используйте данные Росстата за 2024-2025 годы. Если у вас есть чеки - считайте свой рост. Например, если за год вы купили 50 кг картошки, и цена выросла с 35 до 42 руб., значит, ваш личный индекс для овощей - 20%.

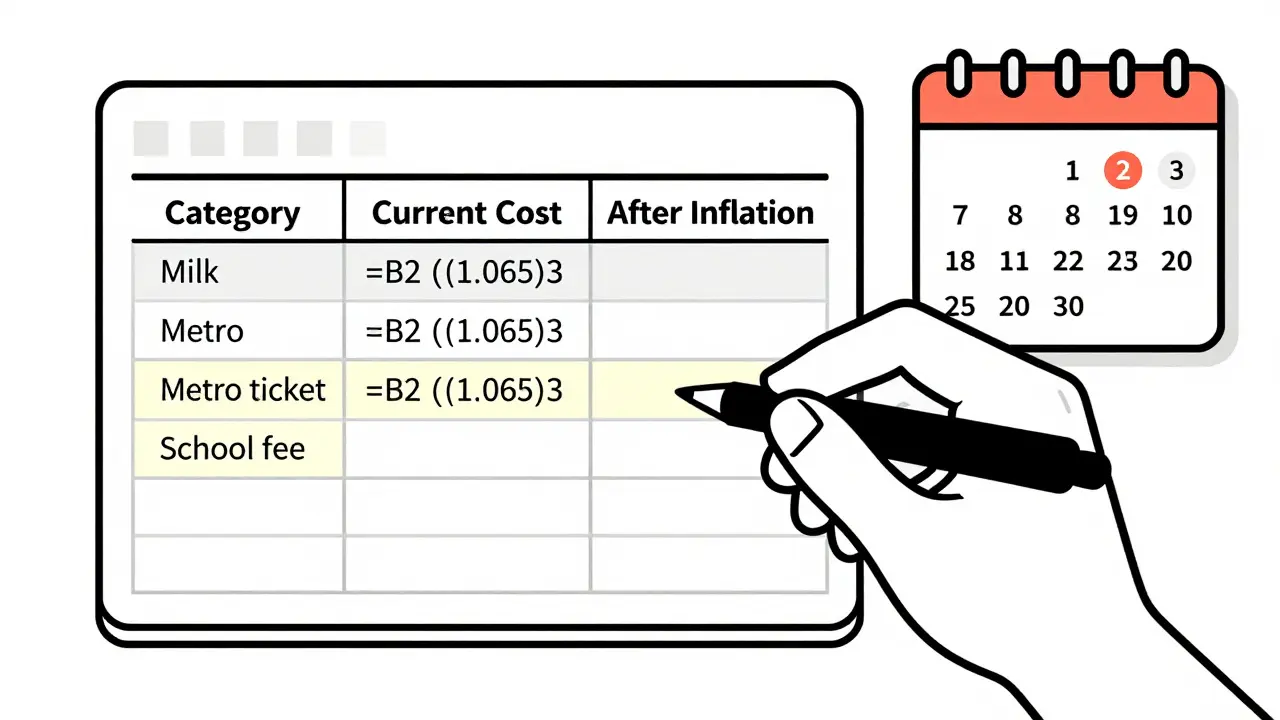

- Создайте таблицу в Excel. Не нужно платить за приложения. Просто сделайте столбцы: Категория, Сейчас, Инфляция, Через 1 год, Через 2 года, Через 3 года. Формула:

=B2*(1+C2)^D2. Просто, понятно, работает. Пользователь «BudgetMaster74» на banki.ru за 8 месяцев увеличил свой отпускной фонд с 150 до 182 тыс. рублей - и поехал без долгов. - Обновляйте коэффициенты раз в квартал. Не ждите год. Инфляция не стоит на месте. Росстат публикует данные ежемесячно. Даже если вы используете упрощённый метод - обновляйте хотя бы раз в полгода.

Что делать, если доход маленький?

Сколько раз вы слышали: «У нас и так не хватает, а тут ещё индексация?» Это правда - если вы живёте на 30-50 тыс. рублей в месяц, то каждый рубль на счету. Но именно поэтому инфляция - ваш главный враг. Профессор ВШЭ Александр Сафонов говорит: «Для семей с доходом ниже 100 тыс. фокус на индексации избыточен». Но Ассоль Утяшева отвечает: «Даже при 30 тыс. в месяц нужно учитывать инфляцию. Потому что 10 рублей сегодня - это 15 через год».Компромисс? Используйте упрощённую версию. Выберите только 3-5 ключевых категорий: продукты, коммуналка, медицина, образование, накопления. Примените к ним официальную инфляцию + 1,5-2% (как советует Елена Петрова из Ассоциации финансовых аналитиков). Это сократит нагрузку на 60%, но сохранит 85% точности. Не нужно считать каждую банку тушёнки. Достаточно знать, что ваши основные траты растут. И адаптировать накопления под это.

Почему люди бросают

68% тех, кто пробует индексацию, бросают в первые три месяца. Почему?- 42% не могут точно определить структуру расходов - не ведут учёт.

- 29% путают номинальную и реальную доходность - думают, что 5% на вкладе - это «плюс», а на деле - минус 1,5% после инфляции.

- 18% не обновляют коэффициенты - и забывают, что инфляция не кончилась.

Самая частая жалоба: «Запутался в коэффициентах, бросил». Но это не потому, что метод плох. Это потому, что люди хотят сразу идеально. Начните с двух категорий. Потом добавьте третью. Через полгода - пятую. Не нужно быть экономистом. Нужно быть последовательным.

Что выбрать: Excel или приложение?

Сегодня 73% семей используют Excel. Почему? Потому что это бесплатно, понятно и не требует подписки. Приложения вроде ДзенМани, Манимен или YouDoo удобны - автоматически синхронизируются с банком, но стоят 150-300 рублей в месяц. Их плюс - уведомления и графики. Минус - вы теряете контроль. Вы не видите, как считается цифра. А в Excel вы видите каждую формулу. Это как велосипед: проще, но вы управляете им сами.Если вы хотите автоматизацию - попробуйте 1С:Бюджет семьи (299 руб./мес.) - он интегрируется с госуслугами и Росстатом. Но для начала - Excel. Он не умнее, но он ваш. И вы его понимаете. Как сказал пользователь с Reddit: «Я не хочу, чтобы приложение думало за меня. Я хочу знать, сколько будет стоить мой отпуск через год - и почему».

Будущее: индексация станет нормой

В 2022 году только 12% российских семей учитывали инфляцию. В 2025 - уже 29%. Это рост на 140% за три года. Почему? Потому что люди устали терять деньги. Государство тоже поняло: в 2024 году вышел указ Президента РФ №345 о программе «Финансовая ответственность». Теперь в школах, на порталах, в банках - учат считать с учётом инфляции.К 2027 году, по прогнозам, 45% семей будут использовать автоматизированную индексацию. Стартап BudgetAI уже запустил нейросеть, которая анализирует чеки и предсказывает вашу личную инфляцию с точностью 92%. Но пока - вы в ответе за свои цифры. И пока вы не начнёте их считать - вы не будете контролировать своё будущее.

Инфляция не уйдёт. Она - часть жизни. Но вы можете не быть её жертвой. Даже если вы живёте в Тюмени, в Сибири, с зарплатой 45 тыс. рублей. Даже если вы не экономист. Даже если вы просто хотите, чтобы ваш ребёнок пошёл в школу, а не в кружок «по остаткам».

Начните сегодня. Откройте Excel. Запишите, сколько вы тратите на еду. Посмотрите, сколько это было полгода назад. Умножьте на 1,08. И посмотрите - сколько вам нужно будет через год. Это не сложнее, чем посчитать сдачу в магазине. Но это - первая ступень к свободе.

Нужно ли индексировать все категории расходов?

Нет. Индексируйте только те, которые влияют на ваши цели: продукты, коммуналка, медицина, образование, транспорт, накопления. Не нужно считать инфляцию для развлечений или подарков - они и так гибкие. Фокус на том, что растёт быстрее всего и что вы не можете отменить.

Какой коэффициент брать, если инфляция падает?

Берите последние 12-месячные данные Росстата - не прогнозы. Даже если инфляция снизилась с 11% до 6,5%, это всё равно выше, чем 2-3% в Европе. Не опирайтесь на ожидания. Опираться нужно на то, что уже произошло. Потому что если вы заложите 3%, а на деле будет 7% - вы снова окажетесь в минусе.

Можно ли использовать индексацию для краткосрочных целей (менее года)?

Да, но с оговоркой. Если цель - купить новую стиральную машину через 6 месяцев, и она сейчас стоит 25 тыс., то умножьте на 1,03 (3% за полгода). Но если вы знаете, что в марте цены на технику обычно падают - можете не учитывать. Индексация - не догма. Это инструмент для долгосрочных целей, где цена не меняется вдруг, а растёт постепенно.

Что делать, если я не могу откладывать из-за инфляции?

Инфляция не означает, что вы должны копить больше. Она означает, что вы должны тратить умнее. Сначала сократите ненужные траты - подписки, еда на вынос, лишние поездки. Потом - перераспределите. Если вы тратите 20% на кофе и шоппинг, а 35% на продукты - начните с продуктов. Индексация - не про то, чтобы копить больше. Это про то, чтобы не терять то, что уже есть.

Почему в приложениях показывают «реальную доходность»?

Потому что 5% на вкладе - это не 5% реальной прибыли. Если инфляция 6,5%, то вы теряете 1,5% в год. Приложения считают это как «реальную доходность» - то есть, сколько денег вы реально зарабатываете после вычета роста цен. Это не маркетинг - это математика. Если вы не видите эту цифру - вы не знаете, работает ли ваш вклад вообще.

Михаил Васильев

Братан, я начал с двух категорий - продукты и коммуналка. Через месяц уже почувствовал разницу: не трачу деньги на хлам, а реально коплю. Даже не думал, что 15 рублей на молоко за полгода - это 90 рублей на носки. Теперь у меня есть отпуск в Сочи, а не просто мечты. Спасибо за статью, реально помогло.

Максим Анненков

Инфляция - это не экономика. Это система, специально созданная, чтобы держать людей в состоянии постоянной неуверенности. Ты считаешь коэффициенты, а они в это время печатают деньги. Ты учишься считать - а они меняют правила. И да, ты прав - это не про траты. Это про то, что тебя постоянно обманывают, и ты должен научиться видеть это. Но не думай, что Excel тебя спасёт. Он - лишь инструмент в руках того, кто тебя обкрадывает.

Roman Dorofeyuck

Я из Беларуси, но у нас так же - цены растут, зарплаты - нет. Я использую третий метод - свой личный индекс. Считаю чеки с маркета, где хожу. Оказалось, что у меня инфляция на овощи - 22% в год, а не 8%. Потому что я не покупаю картошку в супермаркете, а у бабушки на рынке. Это реально работает. Советую всем - не верьте общим цифрам, смотрите на свои чеки. Это как смотреть в зеркало, а не в фотошоп.

Мария Морозова

ОБОЖАЮ ЭТУ СТАТЬЮ 😍😍😍 Я ТОЖЕ ПИСАЛА В ТЕТРАДКУ СВОИ ЧЕКИ И СЧИТАЛА ВСЁ В ЭКСЕЛЕ 💪🔥 А КОГДА УВИДЕЛА, ЧТО ЗА ГОД МОЙ КОФЕ СТАЛ СТОИТЬ НА 40% ДОРОЖЕ - Я ПЛАКАЛА 😭 Но потом купила кофемашину и теперь пью за 15 рублей! 💸☕️ МОЖЕТЕ ПОПРОБОВАТЬ? ПОДПИСЫВАЙТЕСЬ НА МОЙ БЛОГ - Я ПОКАЖУ, КАК Я СПАСЛА СВОЙ БЮДЖЕТ! 🙌❤️

Игорь Тютюнов

Бля, я думал, что я один такой, кто считает эти херни. А тут - всё как в моей голове. Я начал с продуктов и транспорта. Через полгода понял: если не увеличить откладывание на 12%, то через год я не смогу даже бензин на машину купить. Сделал табличку - и всё изменилось. Даже жена перестала ругаться, что я «не живу». Теперь она сама спрашивает: «А сколько будет стоить ремонт через год?» 😎 Ребята, не ленитесь. Это не про экономию. Это про то, чтобы не быть бедным в 40 лет.

Иван Дечев

Вы все ошибаетесь. Инфляция - это не про бюджет. Это про то, что государство просто ворует у вас деньги через цены. И вы тут про Excel, про Росстат, про коэффициенты... А кто сказал, что эти цифры правдивы? Росстат - это ложь. В 2024 году они снизили инфляцию на 3% вручную. Я знаю, потому что у меня дочь работает в ЦБ. И да, вы думаете, что 6,5% - это всё? А как насчёт скрытых налогов? А как насчёт того, что вы платите за «услуги» по тарифам, которые не были утверждены? Индексация - это капля в море. Настоящее решение - выйти из системы. Продать квартиру, уехать в деревню, выращивать картошку. Тогда инфляция вас не тронет. Потому что вы перестанете участвовать в этой игре.

Vladislav Bespalov

Это всё - западная пропаганда. В СССР никто не считал инфляцию, потому что не было инфляции. А теперь - вы сидите, считаете, как много вы потеряли. Потому что вы потеряли РОССИЙСКУЮ ДУШУ. Инфляция - это результат капитализма, который привёз вам эти приложения, эти «бюджеты», эти «коэффициенты». Вы стали рабами чисел. А раньше - вы знали, что хлеб - это хлеб, а не «пункт бюджета». Пора вернуться к традициям. Не считайте. Живите. И доверяйте государству. Оно знает, что лучше. А вы - просто сидите и пытаетесь выжить в чужой системе. Это не ваша вина. Это ваша слабость.

Aleksandr Fonov

Ваша статья, несмотря на кажущуюся практическую направленность, представляет собой поверхностное и упрощённое восприятие фундаментальных макроэкономических процессов. Инфляция - это не просто набор индексов, подлежащих корректировке в Excel-таблице. Это проявление дисбаланса между денежной массой и товарной базой, обусловленный структурными деформациями в экономике, включая монетизацию бюджетных дефицитов и деградацию производственного сектора. Ваше предложение «начать с двух категорий» - это методологическая ошибка, сводящая сложную систему к инструменту личной гигиены. Вместо этого необходимо переосмыслить саму парадигму потребления, перейти к модели устойчивого развития и отказаться от иллюзии, будто можно «спасти» личный бюджет, не затрагивая системные причины. Индексация - это лишь симптоматическое лечение. А вы предлагаете пациенту считать пульс, вместо того чтобы устранить причину инфаркта.