Когда вы берете кредит, вам предлагают два главных варианта: короткий срок с высоким ежемесячным платежом или длительный срок с низким платежом. На первый взгляд, второй вариант кажется легче - меньше платить каждый месяц, меньше стресса. Но это обманчивая простота. Выбор срока кредита - это не просто про удобство. Это про то, сколько денег вы переплатите за всю жизнь, и как сильно кредит повлияет на вашу финансовую стабильность.

Сколько вы переплатите: цифры не врут

Представьте, вы берете 1 миллион рублей под 14% годовых. Если выберете срок 3 года, ваша переплата составит 228 500 рублей. Если возьмете на 5 лет - переплата вырастет до 404 700 рублей. Разница - почти 177 тысяч рублей. Это как купить новый телефон каждый год три года подряд, а потом понять, что вы могли бы просто купить один и сэкономить.

Почему так происходит? Потому что проценты начисляются не только на тело кредита, но и на накопленные проценты. Чем дольше вы платите, тем больше процентов «растут» вокруг вашего долга. Это называется сложным процентом. В первые месяцы аннуитетного платежа (а его используют 92% банков в России) до 70% вашего платежа идет на оплату процентов, а не на погашение долга. То есть, вы платите, но долг почти не уменьшается. Только к концу срока вы начинаете реально гасить основную сумму.

Короткий срок - экономия или риск?

Короткий срок - это когда вы платите больше, но меньше времени. Вы сэкономите десятки тысяч рублей. При ставке 15% и кредите на 5 лет, переплата будет на 42% выше, чем при кредите на 2 года. Это не теория - это цифры Gazprombank за 2025 год.

Но есть обратная сторона. Если ваш ежемесячный доход - 60 000 рублей, а платеж по кредиту - 30 000, вы уже используете половину своих денег. Что будет, если вы заболеете, вас сократят, или внезапно понадобится ремонт машины? Вы рискуете просрочить платеж, испортить кредитную историю и попасть в долговую ловушку. По данным FPA.ru, если платежи съедают больше 40-50% дохода, короткий срок становится опасным.

Исследование Reddit (март 2025) показало: 68% тех, кто выбрал короткий срок, столкнулись с финансовыми трудностями из-за непредвиденных расходов. Только 29% тех, кто взял долгосрочный кредит, сообщили о подобных проблемах. Но есть нюанс: у людей с доходом выше 150 000 рублей в месяц, 82% подтверждают, что короткий срок - это выгодно. Они могут позволить себе высокий платеж и при этом оставлять деньги на запас.

Длительный срок - это комфорт или ловушка?

Да, с долгосрочным кредитом проще жить. Платеж 8 000 рублей в месяц вместо 25 000 - это огромная разница. Вы чувствуете себя свободнее. Но вы платите за эту свободу. Каждый месяц вы переплачиваете проценты. За 10 лет вы можете переплатить в два раза больше, чем за 3 года.

Еще один подвох: банки часто дают более низкие ставки на долгосрочные кредиты. Но это не значит, что вы экономите. Например, кредит на 10 лет под 13% годовых может показаться выгоднее, чем кредит на 3 года под 15%. Но при той же сумме в 1 млн рублей, переплата за 10 лет будет почти в 3 раза выше, чем за 3 года. Снижение ставки не компенсирует рост срока.

И еще: если вы берете кредит на 10 лет, вы привыкаете жить с этим платежом. Потом вы думаете: «А почему бы не взять еще один кредит на ремонт квартиры?» - и в итоге оказываетесь в перекредитовании. Эксперт Елена Воробьева из ATB.su прямо говорит: «Слепое стремление к минимальному платежу часто приводит к тому, что человек берет новый кредит, чтобы закрыть старый. И общая долговая нагрузка растет на 23-37%».

Как выбрать правильно? Практическая формула

Вот как можно действовать, чтобы не ошибиться:

- Посчитайте свою долговую нагрузку. Сложите все ежемесячные платежи по кредитам (включая ипотеку, автокредит, микрозаймы). Разделите сумму на ваш доход. Если результат больше 40% - не берите кредит на короткий срок. ЦБ РФ рекомендует не превышать 50%, но это максимум. Для спокойной жизни - 30-35% идеально.

- Оцените стабильность дохода. Если вы фрилансер, работаете на вахте, сезонно или в сфере с высокой текучестью - выбирайте длинный срок. По Росстату, 28% работающих в России имеют непостоянный доход. Для них риск просрочки при высоком платеже слишком велик.

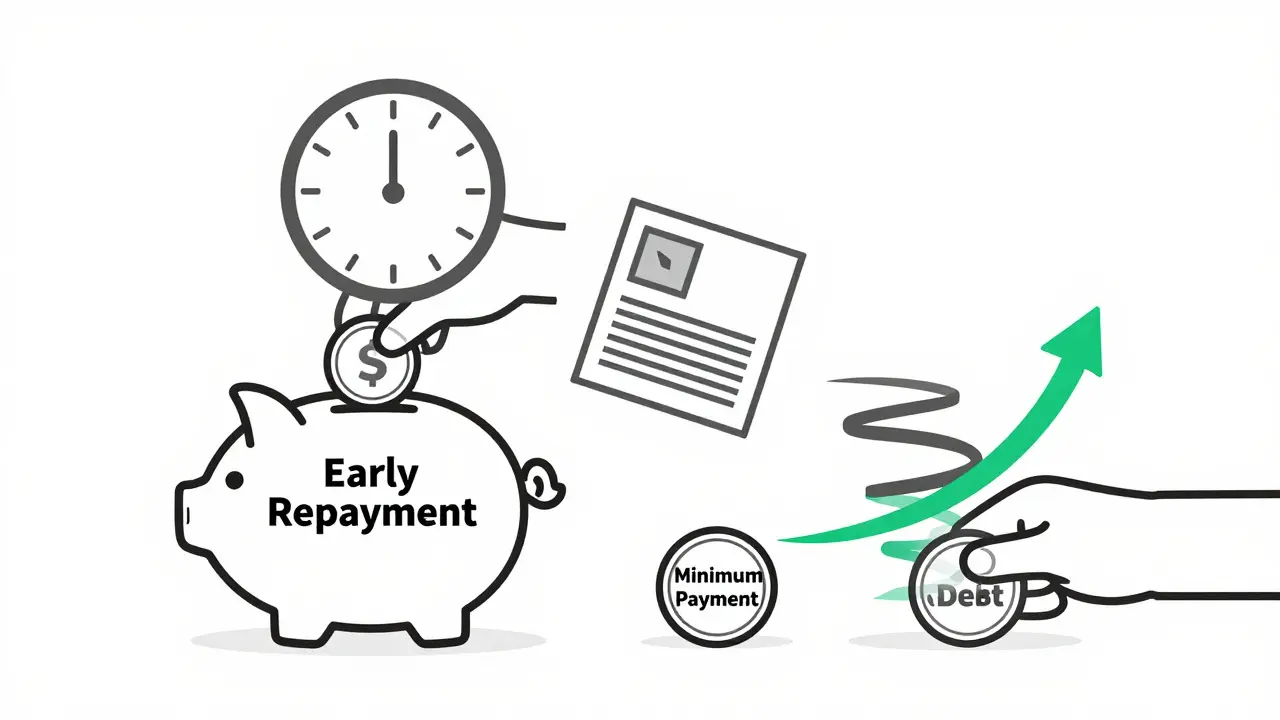

- Выбирайте кредит с возможностью досрочного погашения. С 2025 года 89% кредитов в России позволяют досрочно гасить долг без штрафов (по данным НБКИ). Это ваша страховка. Взяли кредит на 5 лет - но через год подняли зарплату? Погашайте досрочно. Не сокращайте платеж - сокращайте срок. Это экономит на 47% больше, чем просто снижение ежемесячного платежа (M2.ru, январь 2025).

- Не пытайтесь «сэкономить» на сроке, если не уверены в будущем. Лучше взять кредит на 5 лет и платить 10 000 рублей, чем на 2 года и платить 25 000, а потом просрочить и потерять кредитную историю. Восстановить ее - дороже, чем переплата.

Что меняется в 2026 году

С 1 марта 2025 года банки обязаны предлагать два варианта досрочного погашения: сократить срок или снизить платеж. И они обязаны объяснить, чем это отличается. Это сделано потому, что раньше 60% заемщиков не понимали, что сокращение срока экономит гораздо больше, чем снижение платежа.

Теперь 73% банков предлагают гибкие графики - можно менять платежи без штрафов. Это новая эра. Но она требует от вас большей осознанности. Вы не можете просто «взять кредит и забыть». Вы должны понимать, как работает ваш график, и уметь его корректировать.

Крупнейшие банки - Сбербанк, ВТБ, Тинькофф - уже используют системы, которые анализируют 47 параметров вашего финансового поведения, чтобы предложить идеальный срок. Если вы платите вовремя, не берете микрозаймы, у вас стабильный доход - вам предложат короткий срок и низкую ставку. Если вы часто берете займы, платите с просрочками - вам предложат длинный срок, но с более высокой ставкой.

Вывод: нет универсального ответа

Нет одного правильного срока для всех. Но есть одна истина: короткий срок всегда дешевле, если вы можете его позволить. Если ваш доход стабилен, вы не планируете крупные траты в ближайшие годы, и платеж не съедает больше 35% вашего бюджета - берите самый короткий срок, который вам даст банк.

Если вы не уверены - возьмите кредит на более длинный срок, но сразу планируйте досрочное погашение. Платите на 2-3 тысячи больше, чем требуется. Это сократит срок и сэкономит деньги. Вы не потеряете гибкость, но получите контроль.

Не гонитесь за минимальным платежом. Гонитесь за минимальной переплатой. И помните: лучший кредит - это тот, который вы можете погасить без стресса, без страха, без просрочек. Не тот, который «выглядит выгодно» на бумаге.

Какой срок кредита лучше: 2 года или 5 лет?

Если вы уверены в стабильности дохода и ваш ежемесячный платеж не превышает 30-35% от зарплаты - лучше 2 года. Вы переплатите на 40-50% меньше. Если вы сомневаетесь в будущем - лучше 5 лет. Вы снизите нагрузку, но переплатите больше. Главное - не забудьте о возможности досрочного погашения. Можно взять на 5 лет, а через год начать платить как на 2 года - и сэкономить десятки тысяч.

Почему при досрочном погашении лучше сокращать срок, а не платеж?

Потому что сокращение срока уменьшает количество месяцев, на которые начисляются проценты. Если вы сокращаете платеж, вы просто платите меньше каждый месяц, но срок остается прежним - и проценты продолжают расти. Исследование M2.ru показало: при досрочном погашении сокращение срока экономит на 47% больше, чем снижение платежа. Это как убрать счёт за электричество, а не просто снизить тариф.

Можно ли взять кредит на 10 лет, если я молод и хочу сэкономить?

Нет, если вы хотите сэкономить. Кредит на 10 лет почти всегда обходится дороже, чем на 3-5 лет. Даже при более низкой ставке. Например, 1 млн рублей под 12% на 10 лет - это переплата в 700 тысяч. Тот же кредит на 3 года - 210 тысяч. Разница - почти 500 тысяч. Это больше, чем средняя зарплата в Тюмени за год. Долгосрочные кредиты подходят только тем, кто не может позволить себе высокие платежи - не тем, кто хочет сэкономить.

Как проверить, не превышаю ли я допустимую долговую нагрузку?

Сложите все ежемесячные платежи по кредитам (автокредит, потребительский, ипотека, микрозаймы). Разделите сумму на ваш ежемесячный доход. Умножьте на 100 - получите процент. Если результат больше 40%, вы уже в зоне риска. ЦБ РФ рекомендует не превышать 50%. Но для комфортной жизни - 30-35% идеально. Например, если вы зарабатываете 70 000 рублей, ваша общая нагрузка не должна превышать 21 000 рублей в месяц.

Что делать, если я уже взял кредит на 5 лет, а теперь хочу сократить срок?

Найдите в договоре пункт о досрочном погашении. Почти все банки в 2026 году позволяют это без штрафов. Зайдите в личный кабинет или в отделение банка и выберите опцию «сократить срок». Не выбирайте «снизить платеж» - это не поможет. Платите на 2-5 тысяч больше, чем нужно. Через 1-2 года вы заметите, что срок сократился до 3 лет, а переплата упала на 30-40%. Это работает даже при ставке 15%.

andrei pavel

Это же просто мантра: плати меньше - живи в долгах. А ты думал, что банк дарит тебе деньги? Нет, он продает тебе время. И чем дольше ты его покупаешь - тем больше оно тебя разъедает. Взял на 5 лет? Поздравляю, ты теперь живешь в кредитной тюрьме с видом на проценты. Сокращай срок - не снижай платеж. Это как чистить зубы: не просто жевать жвачку, а реально вычищать налет. Плюс 3000 в месяц - и через год ты уже не в 5-летнем рабстве, а в 3-летнем. А через два - вообще свободен. Не гонись за «легким» платежом - гонись за свободой.

Сергей Зализняк

Ты, конечно, несешь чушь, как все, кто не читал Базара. Ты думаешь, что 35% - это нормально? Это уже крик о помощи. У меня друг в Харькове зарабатывает 80к, платит по кредитам 28к - и говорит, что «живет нормально». Нормально? Он ездит на метро, потому что «не может позволить себе бензин». Он не ест мясо, потому что «не хватает на ипотеку». Ты не экономишь - ты выжимаешь из себя соки, чтобы банк купил себе новую лимузин. Короткий срок - это не про деньги. Это про достоинство. Если ты не можешь позволить себе платить больше - значит, ты не готов к взрослой жизни. Продай машину. Уйди с фриланса. Найди работу. Или перестань притворяться, что ты «финансово грамотный».

Дмитрий Кильдинов

Воистину, мы живем в эпоху, где человек, стремящийся к минимуму ежемесячного платежа, становится не просто заемщиком, а символом цивилизационного упадка. Платеж в 8 000 рублей - это не комфорт, это медленное самоубийство через процентную инфляцию. Каждый месяц вы платите не за кредит - вы платите за иллюзию свободы. И в этом парадоксе: чем больше вы стремитесь к «легкости», тем тяжелее становится ваша душа. В древней Руси долг расплачивали честью. Сегодня - долгом. И мы не замечаем, как превращаемся в призраки, живущие в тени цифровых графиков. Сокращение срока - не экономика. Это акт сопротивления. Акт возвращения себе. А вы? Вы выбираете тень.

Андрей Маркус

блин, я тока что пересчитал свой кредит на 5 лет - и понял, что за 5 лет переплачу больше, чем на мой диван и 2 ноута вместе взятые. и да, я фрилансер, но я не бедный, я просто не хочу жить как робот с калькулятором в голове. но тут вот с досрочкой - реально кайф. взял на 5 лет, но плачу как на 3 - и смотрю, как долг тает, как лёд в жару. и да, я опять написал «досрочка» с двумя «ч» - извините, но у меня руки сами пишут. главное - не сбивайтесь с курса. если ты можешь платить больше - плати. не жди «идеального момента». идеальный момент - это когда ты уже начал. и да, я не знаю, кто такой М2.ru, но если они говорят, что сокращение срока экономит на 47% - значит, это правда. потому что математика не лжёт. а люди - лгут. особенно банки.

Dmitry Farmer

Если ты не можешь позволить себе короткий срок - не берешь кредит. Просто. Без «но», без «а если». Это не про ставку. Это про твой уровень ответственности. Ты не хочешь платить 25 тысяч? Значит, ты не хочешь эту вещь. Ты хочешь её визуально - но не хочешь платить за неё. Тогда не бери. Подожди. Накопи. Или купи подешевле. Или не покупай. Это не сложная формула. Это просто: ты либо готов платить - либо нет. Всё остальное - самообман. И да, я не говорю, что 5 лет - это плохо. Я говорю, что 5 лет - это когда ты уже проиграл. Просто не признаешься себе.