Вы наконец выплатили последний платеж по автокредиту. В банке кассир улыбается, деньги списываются, но ваша машина всё ещё не полностью ваша. Звучит странно? К сожалению, это реальность для многих автовладельцев. Просто оплатить остаток долга недостаточно. Пока банк не снимет залог в реестре Федеральной нотариальной палаты (ФНП), юридически автомобиль остается залоговым имуществом. Это значит, что продать его, подарить или даже просто спокойно передвинуть без лишних вопросов у вас не получится.

В этой статье мы разберем пошаговый алгоритм, как правильно завершить отношения с банком, какие документы обязательно нужно забрать с собой и как проверить, что машина действительно свободна от обременений. Мы опираемся на актуальные правила 2025-2026 годов, включая новые цифровые сервисы Госуслуг и изменения в работе ГИБДД.

Первый шаг: Расчет точной суммы долга

Многие совершают ошибку, просто переводя сумму последнего платежа, указанную в графике, на счет банка. Этого нельзя делать. График платежей статичен, а проценты начисляются ежедневно. Если вы хотите закрыть кредит сегодня, вам нужно заплатить за фактическое количество дней пользования деньгами.

Что делать:

- Зайдите в мобильное приложение вашего банка или позвоните на горячую линию.

- Запросите расчет суммы для полного досрочного погашения на конкретную дату (например, «на завтра»).

- Сохраните этот расчет. В большинстве банков (Сбербанк, Т-Банк, ВТБ) сумма формируется автоматически и доступна онлайн.

Обратите внимание: согласно закону, если с момента получения денег прошло менее 30 дней, вы имеете право погасить кредит без предупреждения. Но обычно люди берут автокредиты надолго, поэтому уведомлять банк о намерении закрыть долг заранее (письменно или через приложение) - хорошая практика, хотя многие современные банки уже не требуют этого строго.

Второй шаг: Погашение и получение справок

Когда вы внесли полную сумму, начинается самая важная бюрократическая часть. Не уходите из отделения банка сразу же, если платили наличными или картой в терминале. Вам нужны «бумажные» доказательства.

Вам необходимо получить два ключевых документа:

- Справка об отсутствии задолженности. Она подтверждает, что вы больше ничего банку не должны.

- Уведомление о прекращении договора залога. Именно этот документ банк обязан отправить в Федеральную нотариальную палату (ФНП). Без него залог в реестре не снимется.

Важный нюанс: По закону (ст. 810 ГК РФ), банки не имеют права взимать комиссию за досрочное погашение. Если менеджер пытается навязать платную услугу «оформления документов», вежливо, но твердо напомните ему о запрете. С 1 июня 2022 года такие комиссии незаконны.

Если вы гасите кредит онлайн, справки часто приходят в личный кабинет в электронном виде с квалифицированной электронной подписью (КЭП). Такие документы имеют ту же силу, что и бумажные. Обязательно скачайте и распечатайте их на всякий случай.

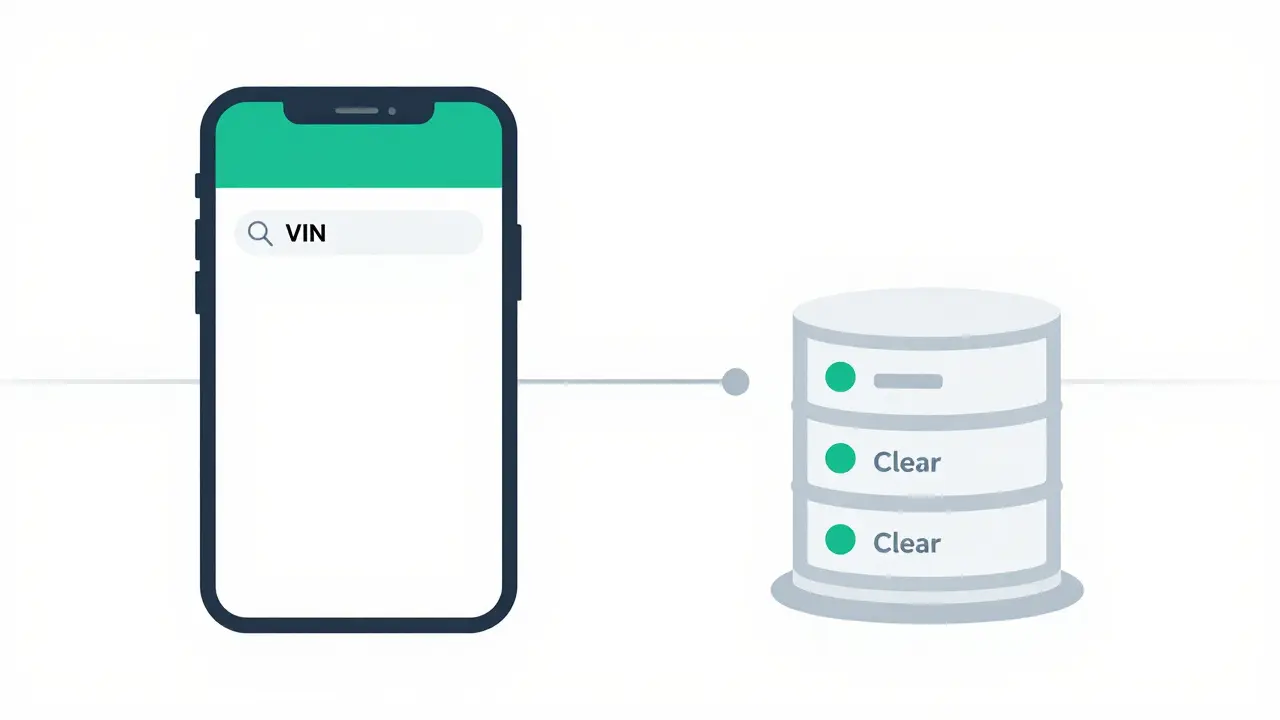

Третий шаг: Проверка снятия залога в реестре ФНП

Это критический этап, который пропускают 70% автовладельцев. Вы заплатили деньги, но банк мог забыть или затянуть отправку уведомления в реестр залогов. По статистике, банк обязан направить уведомление в течение 5 рабочих дней, но на практике это может занять до двух недель.

Как проверить статус самостоятельно:

- Перейдите на сайт reestr.zalog.ru (Реестр залогов движимого имущества ФНП).

- Выберите раздел «Поиск по VIN-номеру».

- Введите VIN вашей машины.

Если в результатах поиска пусто или указано «Залог прекращен», поздравляю - вы свободны. Если там висит запись о действующем залоге, несмотря на ваши платежи, нужно срочно звонить в банк и требовать ускорить отправку уведомления. Продажа машины с активным залогом невозможна, а покупатели могут отказаться от сделки.

Четвертый шаг: Работа с ПТС и ГИБДД

Тут ситуация зависит от того, какой формат ПТС у вашего автомобиля: электронный или бумажный.

Электронный ПТС (эПТС)

Если у вас эПТС, физически ехать в ГИБДД не нужно. Как только банк снимает залог в реестре ФНП, эта информация автоматически синхронизируется с базой эПТС. Статус автомобиля меняется на «Не залоговый». Вы можете проверить это через приложение «Госуслуги» или на сайте оператора эПТС (например, «Автотрейдинг» или «Роспечать»). Все изменения видны в режиме реального времени.

Бумажный ПТС

Здесь все сложнее. Обычно при выдаче автокредита оригинал бумажного ПТС находится у банка. После закрытия кредита банк должен вернуть вам ПТС. Обратите внимание на графу «Залог». Там должна стоять отметка о прекращении залога с печатью банка и датой.

В некоторых случаях, особенно если вы меняли владельца или регион регистрации, рекомендуется посетить отделение ГИБДД (МРЭО). Однако, согласно текущим правилам, если банк уже вернул ПТС со штампом о снятии залога, визит в ГИБДД требуется только при сделке купли-продажи или изменении данных собственника. Для простого «чистого листа» достаточно наличия ПТС с отметкой и справки от банка.

| Этап | Электронный ПТС (эПТС) | Бумажный ПТС |

|---|---|---|

| Хранение документа | В базе оператора | У банка (до закрытия) |

| Снятие залога | Автоматически через ФНП | Банк ставит штамп в ПТС |

| Визит в ГИБДД | Не требуется | Требуется только при продаже/переоформлении |

| Проверка статуса | Онлайн (Госуслуги/оператор) | Визуальный осмотр штампа |

Частые ошибки и риски

Даже простая процедура может пойти не так, если игнорировать детали. Вот три главные ловушки:

1. «Я оплатил, значит всё хорошо»

Нет. Оплаченный кредит ≠ снятый залог. Банк может технически ошибиться или потерять документы. Всегда проверяйте реестр ФНП лично. До тех пор, пока запись в реестре не исчезнет, машина юридически принадлежит банку как заложенное имущество.

2. Потеря справки об отсутствии задолженности

Этот документ пригодится при продаже авто. Покупатель захочет убедиться, что вы чисты перед кредитором. Если справку потеряли, её можно запросить повторно в банке, но это займет время (обычно 5-10 дней). Храните скан-копию в облаке.

3. Забытые страховые полисы (КАСКО)

Часто автокредит сопровождается обязательным КАСКО. Когда вы закрываете кредит, обязательства по страхованию могут сохраниться до конца первоначального срока. Уточните в страховой компании, можно ли расторгнуть договор досрочно и вернуть часть премии. Часто об этом забывают, теряя деньги.

Что делать, если банк тянет время?

Иногда банки возвращают ПТС или снимают залог с задержкой в месяц и более. Если прошло более 10 рабочих дней после полного погашения, а в реестре ФНП всё еще висит залог:

- Направьте письменную претензию в банк с требованием снять обременение.

- Жалуйтесь в Центральный банк РФ через форму обратной связи на сайте ЦБ.

- Если банк угрожает штрафами или блокирует возврат ПТС, обращайтесь в Роспотребнадзор. Помните: залог снимается автоматически по факту погашения, воля менеджера тут ни при чем.

Закрытие автокредита - это финальный штрих в истории вашей покупки. Не пренебрегайте проверкой реестра и получением всех справок. Лишь тогда вы станете полноправным владельцем своего автомобиля, готовым продать его или оставить себе без каких-либо юридических рисков.

Сколько времени занимает снятие залога с автомобиля после погашения кредита?

По закону банк обязан направить уведомление в Реестр залогов ФНП в течение 5 рабочих дней. На практике процесс может занимать от 1 до 14 дней. Для электронных ПТС статус обновляется почти мгновенно после внесения записи в реестр ФНП.

Нужно ли ехать в ГИБДД после закрытия автокредита?

Если у вас электронный ПТС (эПТС), визит в ГИБДД не требуется. Информация о снятии залога обновится автоматически. Если у вас бумажный ПТС, ехать в ГИБДД нужно только при продаже автомобиля или изменении данных собственника. Сам факт снятия залога фиксируется штампом банка в ПТС.

Можно ли продать машину, если я погасил кредит, но залог еще не снят в реестре?

Юридически продавать автомобиль с действующим залогом крайне рискованно. Покупатель не сможет оформить переход прав собственности через ГИБДД, так как система увидит обременение. Лучше подождать, пока запись в реестре ФНП исчезнет, или проводить сделку с условием одновременного снятия залога при присутствии представителя банка (что редко практикуется).

Банк требует плату за оформление документов для закрытия кредита. Это законно?

Нет, это незаконно. Согласно статье 810 Гражданского кодекса РФ, заемщик имеет право погасить задолженность досрочно без уплаты штрафов и комиссий. Банк может взимать плату только за предоставление самой справки (как за копирование документов), но не за сам факт досрочного закрытия.

Где проверить, снят ли залог с автомобиля?

Единственный официальный источник - Реестр залогов движимого имущества Федеральной нотариальной палаты (ФНП). Доступ открыт по ссылке reestr.zalog.ru. Поиск осуществляется по VIN-номеру транспортного средства.

Valentyn Vorobets

Ребята, не спите! Это база. Я только что закрыл свой кредит и чуть не потерял нервы из-за того, что банк тянул с уведомлением в ФНП уже две недели. Не верьте их словам «всё автоматически», проверяйте реестр сами! Если видите залог - пишите претензию сразу же, не ждите. Вы платили свои кровные, вы имеете право на чистый ПТС прямо сейчас. Давите на ЦБ, если нужно, они работают быстрее, чем менеджеры в зале ожидания. Главное - не расслабляйтесь после последнего платежа, финальный рывок важнее всего!

Yaryna Arieva

Опять эта бюрократическая рутина... Лень читать такие длинные инструкции, но суть ясна: банки любят делать вид, что всё сложно, чтобы мы забыли про свои права. Просто оплатил и жду, пока они сами разберутся, мне лезть в эти реестры некогда.

Evgeniya Fedorova

В конечном итоге вся эта система построена на иллюзии контроля, которую пытается внушить нам государство через сложные процедуры и бесконечные проверки. Когда мы считаем, что стали свободными владельцами, мы лишь переходим из одной формы зависимости в другую, более тонкую и незаметную. Человек стремится к простоте, но общество навязывает ему сложность как необходимость, превращая каждый шаг в испытание терпения и воли. Мы думаем, что покупаем машину, но на самом деле покупаем себе головную боль на долгие годы, потому что свобода в современном мире - это просто миф, созданный для успокоения масс. И вот теперь нам говорят, что нужно еще и реестры проверять, и справки собирать, будто мы не заплатили достаточно налогов и комиссий за право владеть железным коробом. Это абсурд, который мы принимаем как норму, потому что альтернативы нет, или мы боимся её увидеть.

Maksim Šanšarov

Вау, какая подробная инструкция! 🚗💨 Я как раз планировал закрыть долг по своей тачке в следующем месяце. Спасибо, что напомнили про реестр ФНП, многие вообще забывают об этом этапе и потом удивляются, почему покупатели нервничают. Электронный ПТС реально спасает от очередей в ГИБДД, это будущее! 😎 Только вот страшно представить, сколько людей теряют деньги на штрафах или комиссиях, которые им незаконно навязывают. Нужно больше таких постов, чтобы народ открывал глаза! 👀✨

Виктория Шагабутдинова

А мне кажется, что всё проще. Оплатил - и всё, машина моя. Зачем эти танцы с бубном? Банки специально усложняют, чтобы запутать. Я так и сделала, ничего не проверяла, и вроде всё прошло гладко. Может, это был случай? 🤷♀️

Valeria Ustinova

Девочки, ну как можно так рисковать?! 😱 Я тоже думала, что всё само собой рассосется, когда закрыла кредит. Но потом решила проверить реестр и ужаснулась - залог висел еще три недели! Представляете, если бы я попыталась продать машину в этот момент, сделка могла сорваться, или покупатель потребовал бы скидку, потому что «непонятная ситуация». Лучше потратить пять минут на проверку по VIN, чем потом бегать по инстанциям и нервничать. Берегите себя и свои нервы, господа! ❤️🚙