Почему ставки по кредитам так высоки в 2026 году?

В 2024 году ключевая ставка ЦБ РФ поднялась до 21%, и банки переложили эти риски на заемщиков. Сейчас средняя ставка по потребительским кредитам - 25-28%. Это значит, что если вы взяли 500 000 рублей на 3 года, то переплата составит почти 250 000 рублей. Неудивительно, что люди ищут способы снизить эту нагрузку. Хорошая новость: есть реальные методы, которые работают. Не те, что обещают «снизить ставку до 5%», а те, что банки действительно используют на практике.

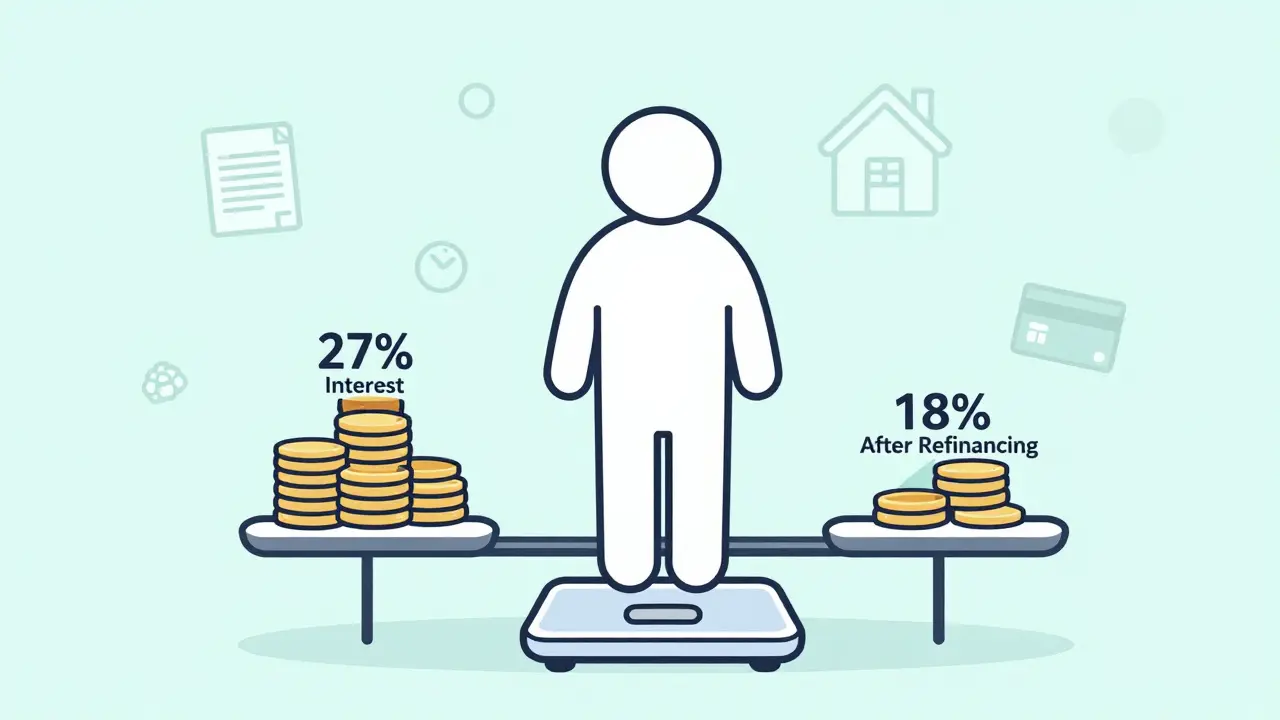

1. Рефинансирование - самый эффективный способ

Рефинансирование - это когда вы берете новый кредит, чтобы закрыть старый. Главное условие: новая ставка должна быть ниже старой хотя бы на 2-3 процентных пункта. Например, если у вас ставка 27%, а новый банк предлагает 23%, вы сразу экономите 4% годовых. На 500 000 рублей это 20 000 рублей в год. За два года - 40 000 рублей чистой выгоды.

Но не спешите подавать заявку в первый попавшийся банк. Сравните условия: есть ли комиссия за досрочное погашение? Сколько стоит страховка? Сколько времени займет сбор документов? По данным Dom/Rf Bank, средний срок окупаемости рефинансирования - 6-12 месяцев. Если вы потратите 15 000 рублей на сбор документов и страховку, но сэкономите 18 000 рублей в год - это стоит того.

Рефинансирование работает и для ипотеки, и для потребительских кредитов. Главное - чтобы у вас была хорошая кредитная история и стабильный доход. Банки любят тех, кто платит вовремя.

2. Купите ставку - один раз, но навсегда

Это не шутка. Некоторые банки позволяют заплатить единовременную сумму, чтобы снизить ставку на 5-10 процентных пунктов. Например, вы платите 30 000 рублей прямо сейчас, и ваша ставка падает с 26% до 17%. Звучит как магия? Но это работает, если кредит долгосрочный - 5 лет и больше.

Рассчитайте: если вы платите 12 000 рублей в месяц по ставке 26%, то после покупки ставки вы будете платить 9 500. Экономия - 2 500 рублей в месяц. За 12 месяцев - 30 000 рублей. То есть вы окупили затраты за год. А дальше - чистая выгода. Но если кредит на 1 год - это бессмыслица. Не тратьте деньги впустую.

3. Страхование жизни и здоровья - не просто формальность

Банки снижают ставку на 5-10% за страхование жизни. Да, это дополнительные расходы. Но если вы не оформите страховку, ставка будет выше. И тут важно не впасть в крайности. Не покупайте самый дорогой полис с 20 дополнительными опциями. Выбирайте базовый - с покрытием смерти и тяжелой болезни. Стоимость - 1-2% от суммы кредита в год.

Сравните: если ставка снижается с 27% до 19%, а страховка стоит 5 000 рублей в год - вы экономите 40 000 рублей в год на процентах. Минус 5 000 - итого +35 000. Это выгодно. Особенно если вы молодой, здоровый человек. Банк не знает, что вы не заболеете. Он просто видит, что вы снижаете его риски.

4. Привлеките созаемщика или поручителя

Если вы не можете доказать доход, но у вас есть родственник с хорошей зарплатой - пусть он станет созаемщиком. Это не значит, что он будет платить за вас. Это значит, что банк получает дополнительную гарантию. И снижает ставку на 2-5%.

Поручитель - это другой механизм. Он не является заемщиком, но отвечает по долгу, если вы не платите. Банки реже соглашаются на поручителей, но если у вас есть надежный человек с официальным доходом - попробуйте. Особенно если вы работаете в частной компании без подтверждения дохода.

Важно: созаемщик и поручитель должны быть готовы к риску. Если вы не справитесь - им придется платить. Не берите этот путь, если кто-то из вас не уверен в стабильности доходов.

5. Залог - ваш лучший союзник

Если у вас есть квартира, машина или дача - предложите их в залог. Банки очень любят недвижимость. Квартира - самый ликвидный актив. Ставка по кредиту под залог недвижимости может быть на 8-12% ниже, чем по потребительскому кредиту без обеспечения.

Например, вы берете 1,5 млн рублей под 15% годовых на 10 лет, обеспечив квартиру. Без залога вам бы дали 28%. Разница - 13% годовых. За 10 лет это экономия более 1,5 млн рублей. Да, если вы не заплатите - банк заберет квартиру. Но если вы платите вовремя - это самый надежный способ снизить ставку.

6. Станьте зарплатным клиентом

Банки дают лучшие условия тем, кто получает зарплату именно на их карту. Почему? Потому что они видят ваш доход в реальном времени. Не нужно предоставлять справки, не нужно проверять вашу кредитную историю - они уже знают, что вы стабильный человек.

Если вы работаете в компании, которая не сотрудничает с банком - попросите бухгалтерию перевести зарплату на карту Сбербанка, ВТБ или Тинькофф. Иногда достаточно просто открыть зарплатный проект. Ставка может упасть на 3-5%. Это не магия - это экономика. Банк тратит меньше на проверку - и делает вам скидку.

7. Откройте депозит и пользуйтесь картой

Банки ценят активных клиентов. Если вы не просто открыли депозит на 50 000 рублей и забыли про него, а регулярно пополняете его и используете дебетовую карту для покупок - вы становитесь «ценным» клиентом.

Некоторые банки снижают ставку на 1-3% за активное использование счета. Например, если вы переводите на депозит 20 000 рублей в месяц и тратите 15 000 через карту - вы не просто храните деньги, вы помогаете банку работать. В ответ - снижение ставки. Не ждите, что это сработает с первого раза. Попробуйте в течение 3-6 месяцев, а потом подайте заявку на снижение ставки. Банк может пересмотреть условия.

Что не работает - и почему

Многие думают: «Если я погашу один кредит - ставка по другому снизится». Нет. Банк не видит вашу «добросовестность» в этом смысле. Он смотрит на текущую долговую нагрузку. Если у вас 3 кредита - ставка будет высокой, даже если вы платите вовремя.

Также не помогает «закрыть кредитные карты и ждать». Да, если у вас были просрочки - это плохо. Но просто закрыть карту без погашения долга - это еще хуже. Банк увидит, что вы не справились. Лучше погасите все задолженности - даже маленькие - и только потом подавайте заявку.

И не верьте обещаниям «снизим ставку до 10%». Это маркетинг. Реальные ставки - 15-18% даже для самых лучших клиентов. Все, что ниже - либо временная акция, либо с подвохом.

Как подготовиться - пошаговая инструкция

- Соберите все кредиты: суммы, ставки, остатки, сроки.

- Проверьте кредитную историю через БКИ. Убедитесь, что нет ошибок или просрочек.

- Погасите все мелкие долги - особенно по кредитным картам.

- Соберите документы: справка 2-НДФЛ, выписка с банковского счета, трудовая книжка.

- Сравните предложения 3-5 банков по рефинансированию. Используйте кредитные калькуляторы.

- Не подавайте заявки в 10 банков - это ухудшит вашу кредитную историю.

- Выберите один лучший вариант и подайте заявку.

Что делать, если уже есть кредит?

Если вы уже взяли кредит и не можете платить - не ждите просрочки. Обратитесь в банк с заявлением о реструктуризации. Это не рефинансирование. Это изменение графика платежей в рамках того же кредита. Банк может увеличить срок - и снизить ежемесячный платеж. Но общая переплата вырастет.

Это временная мера. Не решение. Но если вы потеряли работу или заболели - это спасение. Райффайзенбанк и Газпромбанк активно предлагают реструктуризацию. Главное - подать заявку до того, как начнутся штрафы.

Совет от эксперта: не покупайте ненужные услуги

Банки предлагают вам «комплексные пакеты»: страхование, инвестиции, кредитная карта, приложение с кэшбеком. Не соглашайтесь на все. Считайте выгоду в цифрах. Если страховка стоит 10 000 рублей в год, а ставка снижается на 3% - это 15 000 рублей экономии. Тогда да, это стоит. Если ставка снижается на 1% - нет. Вы теряете деньги.

Помните: банк хочет, чтобы вы платили. А вы хотите, чтобы платили меньше. Ваша задача - не поддаваться на уговоры, а считать. Каждый рубль, который вы тратите на «услуги», должен окупаться в виде снижения процентов.

Можно ли снизить ставку по кредиту без рефинансирования?

Да, можно. Если вы уже платите по кредиту, обратитесь в банк с просьбой пересмотреть условия. Увеличьте платежи, закройте другие долги, откройте депозит или заключите страхование. Банки часто снижают ставку на 1-5% для стабильных клиентов, даже без рефинансирования. Главное - доказать, что вы надежный заемщик.

Сколько времени занимает рефинансирование?

От 7 до 21 дня. Первые 3-5 дней - сбор документов. Затем банк проверяет вашу кредитную историю и доход. После одобрения - перевод средств на погашение старого кредита. Это занимает еще 3-7 дней. Всё зависит от банка и вашей готовности. Чем быстрее вы сдадите документы - тем быстрее снизится ставка.

Что делать, если банк отказал в снижении ставки?

Не сдавайтесь. Скорее всего, вы не предоставили достаточно доказательств стабильного дохода. Соберите выписки с банковского счета за 6 месяцев, справку о доходах от работодателя, подтверждение аренды или дополнительного заработка. Подайте заявку в другой банк. Каждый банк имеет свои правила. То, что отказал Сбербанк, может одобрить Тинькофф.

Можно ли снизить ставку по кредиту без документов?

Практически невозможно. Банк должен проверить ваш доход, чтобы снизить риск. Без справки 2-НДФЛ, выписки с карты или подтверждения занятости - ставка останется высокой. Если вы не можете предоставить документы - попробуйте привлечь созаемщика с официальным доходом. Это единственный вариант без бумаг.

Почему банк предлагает ставку 5%, а мне дают 27%?

Потому что 5% - это рекламная ставка. Её дают только тем, кто выполняет все условия: зарплатный проект, страхование, дебетовая карта, депозит, и при этом имеет отличную кредитную историю. Если вы не соответствуете этим условиям - вам дают базовую ставку. Это не обман. Это маркетинг. Читайте договоры до подписания.

Что делать дальше?

Начните с одного шага. Соберите все свои кредиты в одну таблицу: сумма, ставка, остаток, срок. Посчитайте, сколько вы платите в месяц и сколько переплачиваете за год. Затем - проверьте кредитную историю. Если всё в порядке - выберите один способ из семи. Рефинансирование? Страхование? Залог? Не пытайтесь сделать всё сразу. Сделайте один шаг. И сделайте его правильно. Через 3 месяца вы уже будете платить на 5-10 тысяч рублей меньше в месяц. Это не мечта - это математика.

Sergei Saltan

Я реально сделал рефинансирование по второму пункту - заплатил 30к и ставка упала с 26 до 18. Сначала думал, что меня обманули, но через месяц уже посчитал: экономлю 2200 в месяц. Плюс страховку взял базовую - 4500 в год. В итоге за год вышел в плюс. Главное - не гнаться за мифическими 5%, а считать в рублях, а не в процентах.

nadya ck

Это всё классно, но ты забыл про LTV и DTI - если твой кредитный портфель превышает 40% от совокупного дохода, банк даже не рассмотрит заявку на рефинансирование, даже с залогом. 📊 И да, страхование - это не «базовый полис», это обязательный пункт в кредитном договоре по ФЗ-353. Без него - ставка как у бомжа с просрочкой. 💸

Вадим Василовский

Банк - это не враг. Это система. Ты платишь за риск. А если ты хочешь меньше платить - ты должен стать менее рискованным. Не сокращай кредитки, не прячься. Стань прозрачным. Докажи, что ты не просто человек, а стабильный поток денег. Тогда и ставка станет мягче. Не магия. Математика. Просто человеческая.

Sergey Litvinov

А я бы сказал - сидите тут и считаете, как коты в ящиках, а банки в это время снимают с вас по 20% годовых как с овцы! 🤬 Вы думаете, что это справедливо? Это кража! Залог, страховка, созаемщик - всё это просто ухищрения, чтобы вы не сбежали. А если бы у нас был нормальный кредитный рынок - ставки были бы 8-10%! Но нет, нам надо жить в этом рабстве! 💪

Геннадий Кроль

Уважаемые, обращаю внимание: в соответствии с Федеральным законом № 353-ФЗ «О потребительском кредите (займе)», банк обязан предоставить клиенту персонализированную анкету с расчетом полной стоимости кредита (ПСК), включая все страховые и сопутствующие услуги. Без этого - договор недействителен. Поэтому, если вам предлагают «базовый полис» - требуйте расшифровку. Не соглашайтесь на «по умолчанию». Каждый рубль - это ваше право. Проверьте ПСК. Сравните. Подайте жалобу в ЦБ, если что-то не сходится. Не дайте себя обмануть. 💼📊

Христофор Подойницин

Самое смешное - люди тратят 3 месяца на сбор бумаг, чтобы снизить ставку с 27 до 22%. А потом сидят и радуются, что сэкономили 5000 в месяц. А если бы просто взял кредит на 1 год и расплатился - экономия была бы 150 000. Но нет, надо «подстраховаться» и «надежно»... 🤡