Вы хотите взять потребительский кредит, но не знаете, с чего начать? Ситуация знакома многим: нужно купить бытовую технику, оплатить лечение, отремонтировать квартиру - а денег на руках нет. Банки предлагают кредиты быстро, легко, почти без бумаг. Но как не попасть в ловушку высоких процентов, скрытых комиссий или ненужной страховки? В этой инструкции - всё, что нужно знать, чтобы получить деньги без переплат и ошибок.

Что такое потребительский кредит?

Потребительский кредит - это деньги, которые банк даёт вам на любые личные нужды. Вам не нужно объяснять, зачем они вам нужны. Не нужно покупать машину или холодильник в этом же банке. Не нужно давать залог или искать поручителей. Просто подаёте заявку - и, если одобрят, получаете деньги на карту.

В 2024 году объём таких кредитов в России достиг 21,5 триллиона рублей. Это на 18,7% больше, чем в 2023-м. Банки активно конкурируют: Сбербанк, ВТБ и Тинькофф предлагают ставки от 7,9% годовых. Но только для тех, у кого хорошая кредитная история и официальный доход.

Кто может получить кредит?

Банки не берут всех подряд. Есть чёткие требования - и они почти одинаковые у всех крупных игроков.

- Возраст: от 18 до 65 лет. Но есть исключения. МТС Банк требует минимум 20 лет, Банк Синара выдаёт кредиты до 75 лет.

- Гражданство: только граждане РФ.

- Регистрация: постоянная прописка в России. Если у вас временная регистрация - тоже можно, но нужно подтвердить её документом.

- Доход: должен быть подтверждён. Большинство банков требуют справку 2-НДФЛ. Но есть исключения: OTP Bank, Тинькофф и другие принимают справки по своей форме - даже если вы самозанятый, ИП или получаете зарплату «в конверте».

Если вам 20 лет, есть паспорт и стабильный доход - вы уже прошли половину пути. Главное - не лгите в заявке. Банки проверяют данные через НБКИ и ФНС. Обман - это отказ, а потом и попадание в чёрный список.

Какие документы нужны?

Список простой, но каждый документ должен быть в порядке.

- Паспорт РФ с отметкой о регистрации

- СНИЛС

- Справка о доходах: 2-НДФЛ или форма банка

- При временной регистрации - документ о регистрации по месту пребывания

Если вы зарплатный клиент Сбербанка или ВТБ - вам может хватить только паспорта. Банк уже знает ваш доход по данным с зарплатной карты. Это самый быстрый способ - решение приходит за 5 минут.

Справку о доходах лучше брать не за один месяц, а за последние 3-6. Если вы самозанятый - получите выписку из ФНС через Госуслуги. Это бесплатно и занимает 10 минут.

Как подать заявку?

Сейчас есть два пути: онлайн и в офисе. Онлайн - быстрее, удобнее, и шансы на одобрение выше.

Онлайн-подача:

- Зайдите на сайт банка или откройте его приложение

- Выберите «Потребительский кредит»

- Заполните анкету - это займёт 5-10 минут

- Загрузите сканы документов

- Нажмите «Отправить»

Решение приходит за 5-30 минут. У Тинькофф, Ак Барс Банка и Сбербанка - почти всегда в течение часа. Если вы подаёте заявку через Госуслуги, данные подтягиваются автоматически - и процесс ещё быстрее. С 1 июля 2024 года это работает с ВТБ, Почта Банком и рядом других.

Офисный вариант:

- Запишитесь на приём (можно через сайт)

- Приедьте с паспортом и документами

- Заполните бланк у менеджера

- Подождите 2-5 рабочих дней

Этот способ медленнее, но иногда нужен, если у вас сложная ситуация - например, нет стабильного дохода или плохая кредитная история.

Что учитывать при выборе банка?

Не берите первый попавшийся кредит. Сравните условия.

В 2024 году ставки варьируются от 7,9% до 35% годовых. Разница огромна. Вот как выглядит ситуация в топ-банках:

| Банк | Ставка (для хороших клиентов) | Макс. сумма | Срок | Онлайн-оформление |

|---|---|---|---|---|

| Сбербанк | 7,9% - 17,9% | 3 млн руб. | 1-5 лет | Да |

| Тинькофф | 9,9% - 24,9% | 5 млн руб. | 1-5 лет | Да (полностью) |

| ВТБ | 10,9% - 21,9% | 5 млн руб. | 1-7 лет | Да |

| МКБ | 19,9% - 24,5% | 1,5 млн руб. | 1-5 лет | Да |

| OTP Bank | 12,9% - 29,9% | 1 млн руб. | 1-5 лет | Да |

Сбербанк - лучший выбор для зарплатных клиентов. Тинькофф - если хотите всё онлайн и без визита. ВТБ - если нужна большая сумма. МКБ - только если другие банки отказали, и вы готовы платить дороже.

Не забывайте про скрытые расходы: комиссии за выдачу, обслуживание, досрочное погашение. Их не всегда указывают в рекламе. Читайте договор до подписания.

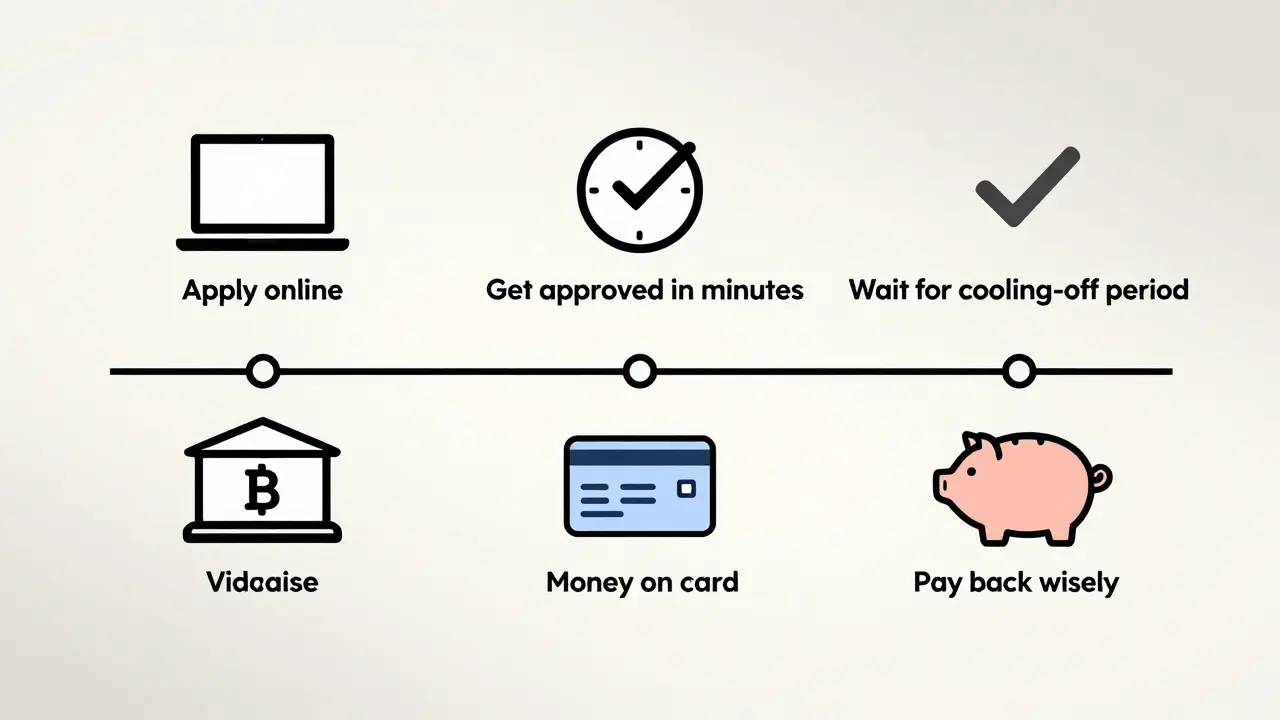

Что такое «период охлаждения»?

С 1 сентября 2025 года вступает в силу новое правило - период охлаждения. Это ваше право передумать.

Если вы оформили кредит на сумму от 50 000 рублей, у вас есть:

- 4 часа - если сумма от 50 000 до 200 000 рублей

- 48 часов - если сумма 200 000 рублей и выше

В это время вы можете отказаться от кредита - без штрафов, без объяснений. Деньги не будут перечислены. Если уже перечислили - их вернут в течение 10 дней.

Это не «подарок» от банка. Это закон. Его ввели, чтобы люди не брали кредиты в спешке, под давлением менеджера или после рекламы. Пользуйтесь им. Если вы не уверены - не подписывайте сразу. Возьмите договор домой, посмотрите, посчитайте переплату. Даже если менеджер говорит: «Сейчас выгодно, потом не будет» - не верьте. Это давление.

Как получить деньги?

После подписания договора и окончания периода охлаждения (если он применим) - деньги поступают на вашу карту. Обычно это происходит в течение 1-3 часов. Иногда - до 24 часов, особенно если заявка подана вечером или в выходной.

Если вы хотите наличные - придётся идти в офис банка. Там вы получите деньги в кассе. Но это редкость: 95% клиентов получают кредиты на карту. Это безопаснее, быстрее и удобнее.

Что нельзя делать?

Многие ошибки - не из-за банка, а из-за заемщика. Вот что точно не стоит делать:

- Брать страховку по умолчанию. Менеджер скажет: «Без неё ставка будет выше». Это ложь. По закону вы можете отказаться от страховки в течение 14 дней - и вернуть деньги. Даже если уже подписан договор. Просто напишите заявление в банк.

- Подписывать договор без прочтения. Особенно разделы про штрафы за просрочку. Там могут быть скрытые комиссии - 1-3% от суммы долга за каждый день.

- Брать кредит на максимальную сумму. Даже если банк предлагает 5 млн рублей, не берите, если вам нужно 1,5 млн. Переплата за 5 лет может быть больше, чем вы думаете.

- Передавать коды из СМС. Мошенники звонят, представляются банком, говорят: «У вас подозрительная операция, нужен код из СМС». Это обман. Банк никогда не спрашивает коды. Никогда.

По данным МВД, количество мошенничества при оформлении кредитов выросло на 32% в 2023 году. Будьте бдительны.

Сколько времени займёт весь процесс?

Всё зависит от того, как вы подаёте заявку.

- Онлайн: 1-3 дня (подача - 10 минут, решение - 5-30 минут, получение - до 24 часов)

- В офисе: 3-7 дней (запись - 1-2 дня, приём - 1 день, решение - 2-5 дней, получение - 1 день)

Самый быстрый вариант - подать заявку через Тинькофф или Сбербанк онлайн в рабочее время. Некоторые клиенты получают деньги за 10 минут - как рассказывают в отзывах: «Подал в 10:15, решение - в 10:22, деньги на карте - в 10:25».

Что делать, если отказали?

Отказ - не приговор. Часто причина простая:

- Нет стабильного дохода

- Плохая кредитная история

- Слишком много активных кредитов

- Нет прописки

Проверьте свою кредитную историю через НБКИ. Это бесплатно. Если там ошибки - подайте заявку на исправление. Если история плохая - не паникуйте. Начните с малого: возьмите кредит на 10 000 рублей с высокой ставкой, погасите его вовремя - и через 6 месяцев вы снова сможете подавать заявку.

Или попробуйте банк, который работает с «серыми» доходами: OTP Bank, Альфа-Банк, Ренессанс Кредит. Они используют альтернативные данные - например, ваши платежи по коммуналке или мобильной связи.

Можно ли взять потребительский кредит без справки о доходах?

Да, можно. Некоторые банки, такие как Тинькофф, OTP Bank и Альфа-Банк, принимают справки по своей форме или оценивают доход по другим данным - например, по выпискам со счёта, платежам за ЖКХ или мобильной связи. Но если вы самозанятый, лучше получить выписку из ФНС через Госуслуги - это официальный документ, и он работает везде.

Какая ставка самая низкая в 2026 году?

На начало 2026 года самая низкая ставка - 7,9% годовых - у Сбербанка для зарплатных клиентов. Но это не значит, что вы получите её автоматически. Ставка зависит от вашей кредитной истории, дохода, возраста и суммы кредита. Если вы новый клиент без истории - ставка будет выше, от 19,9%.

Можно ли взять кредит, если я не прописан в Тюмени?

Да, можно. Главное - чтобы у вас была постоянная регистрация в России. Прописка в Тюмени не обязательна. Но если у вас временная регистрация, банк может запросить документ, подтверждающий её. Важно, чтобы вы могли получить почту и прийти в офис банка, если это потребуется.

Что будет, если я не смогу платить по кредиту?

Если вы пропустили один платёж - банк начислит штраф и отправит напоминание. Если просрочка больше 90 дней - ваша история попадёт в бюро кредитных историй, и вы не сможете взять новый кредит. Банк может подать в суд, а суд - наложить арест на вашу зарплату или имущество. Не игнорируйте звонки. Лучше заранее написать заявление на реструктуризацию - банк может снизить платежи или продлить срок.

Сколько можно взять денег в кредит?

Минимум - 10 000 рублей. Максимум - до 5 млн рублей, но не больше 50% вашего годового дохода. Например, если вы зарабатываете 800 000 рублей в год, банк не даст больше 400 000. Это правило есть у всех крупных банков. Оно защищает вас от перекредитования.

Можно ли досрочно погасить кредит без штрафов?

Да, можно. С 2023 года закон запрещает банкам брать штрафы за досрочное погашение. Вы можете погасить кредит полностью или частично в любой момент - и переплата уменьшится пропорционально. Главное - уведомить банк заранее, обычно за 3 дня.

Что дальше?

Если вы уже решили взять кредит - начните с выбора банка. Используйте сайты Banki.ru или Sravni.ru - там можно сравнить ставки, сроки и условия за 5 минут. Не спешите. Проверьте, сколько вы будете переплачивать за весь срок. Используйте кредитный калькулятор - он покажет реальную переплату, а не только «интересную» ставку.

Помните: кредит - это не подарок. Это долг. И если вы берёте его с умом - он станет инструментом. Если бездумно - превратится в долговую яму. Считайте, планируйте, читайте договор. И тогда деньги придут - без стресса, без сюрпризов, без лишних переплат.

Olha Tikhonova

Это всё красиво, но кто-то реально думает, что банки следуют законам? У меня в 2023 году отказали по «недостаточной кредитной истории», хотя я погасил три кредита без просрочек - а потом увидел, как мой сосед с двумя просрочками и долгами по ЖКХ получил кредит на 3 миллиона. Банки не оценивают вас - они оценивают вашу фамилию, район и то, как вы выглядите в видео-идентификации. Это не финансовая система - это социальный рейтинг, где бедные платят за то, что не умеют красиво говорить.

Женя шенфельд

Спасибо за подробности - реально полезно! Особенно про период охлаждения: я не знал, что можно отказаться в течение 48 часов. У меня друг недавно взял кредит на Тинькофф, подписал всё, а потом через пару часов передумал - написал заявление, и деньги вернули без проблем. Важно не бояться - банки не любят, когда люди читают договоры, но закон на нашей стороне. И да, страховку - отменяйте сразу, даже если менеджер кричит, что «ставку поднимут». Это миф. Я сам проверял - ставка не меняется.

Wladimir Wolf

Все эти инструкции - пропаганда Запада. Банки - это не финансовые институты, а инструменты глобального капитала, чтобы превратить русского человека в раба процентов. Вы думаете, что Сбербанк вам помогает? Нет. Он вытягивает из вас деньги, чтобы перечислить их в Лондон или Нью-Йорк. 7,9% - это иллюзия. На самом деле, когда вы подпишете договор, вы начнёте платить за всё: за подачу заявки, за «техническое обслуживание», за «анализ рисков». А потом, когда вы не сможете платить - вас обвинят в «недостаточной финансовой грамотности». Но кто создал эту систему? Не вы. Не я. А те, кто сидят в башнях и смеются, глядя на то, как мы бегаем за кредитами, как собаки за косточкой.

Алексей Елин

Я бы добавил ещё один важный момент: если вы самозанятый и у вас нет 2-НДФЛ, но есть выписка из ФНС через Госуслуги - это лучше, чем пытаться подделать справку. У меня был случай: брат взял кредит в OTP Bank, загрузил выписку - одобрили за 12 минут. И да, банк не спрашивал, чем он занимается. Главное - чтобы в выписке было чётко: «самозанятый», сумма дохода, и даты. А ещё - не берите кредит на 5 млн, если вам нужно 1,2. Я видел, как люди берут «на всякий случай», а потом годами тянутся, как улитки. Переплата - это не «небольшая сумма», это твой отпуск, твоё лечение, твои детские кружки. Думайте в долгосрочной перспективе - это дешевле, чем потом искать, где взять 30 тысяч на штрафы.

Karapet Tigranyan

Эта статья - чистая пропаганда. Банки не хотят, чтобы вы брали кредиты. Они хотят, чтобы вы брали кредиты, но не погашали их.