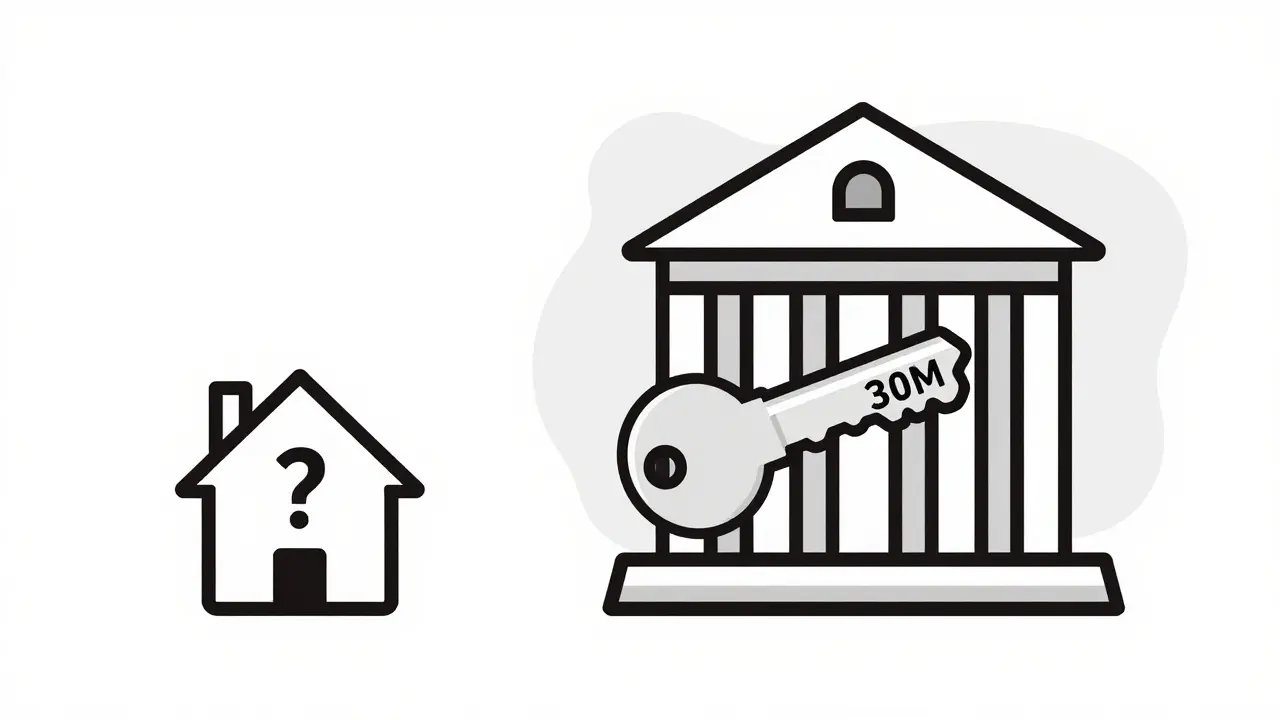

Вы когда-нибудь задумывались, почему банк готов дать вам 30 миллионов рублей под займ под залог недвижимости, но отказывает в кредите на 500 тысяч без обеспечения? Ответ прост: для банка ваша квартира - это гарантия возврата денег. В 2026 году этот инструмент стал еще популярнее, но и опаснее. Рынок вырос до 2,8 триллиона рублей, а регуляторы ужесточили правила. Если вы рассматриваете такой шаг, важно понимать не только преимущества, но и те подводные камни, которые могут оставить вас без крыши над головой.

Сколько стоит оценка недвижимости при оформлении залога?

Стоимость независимой оценки варьируется от 5 до 15 тысяч рублей в зависимости от региона и типа объекта. Срок выполнения работы составляет от 2 до 5 рабочих дней. Эксперты рекомендуют заказывать оценку у 2-3 разных специалистов, чтобы избежать занижения стоимости банком.

Что изменилось в 2026 году: новые правила игры

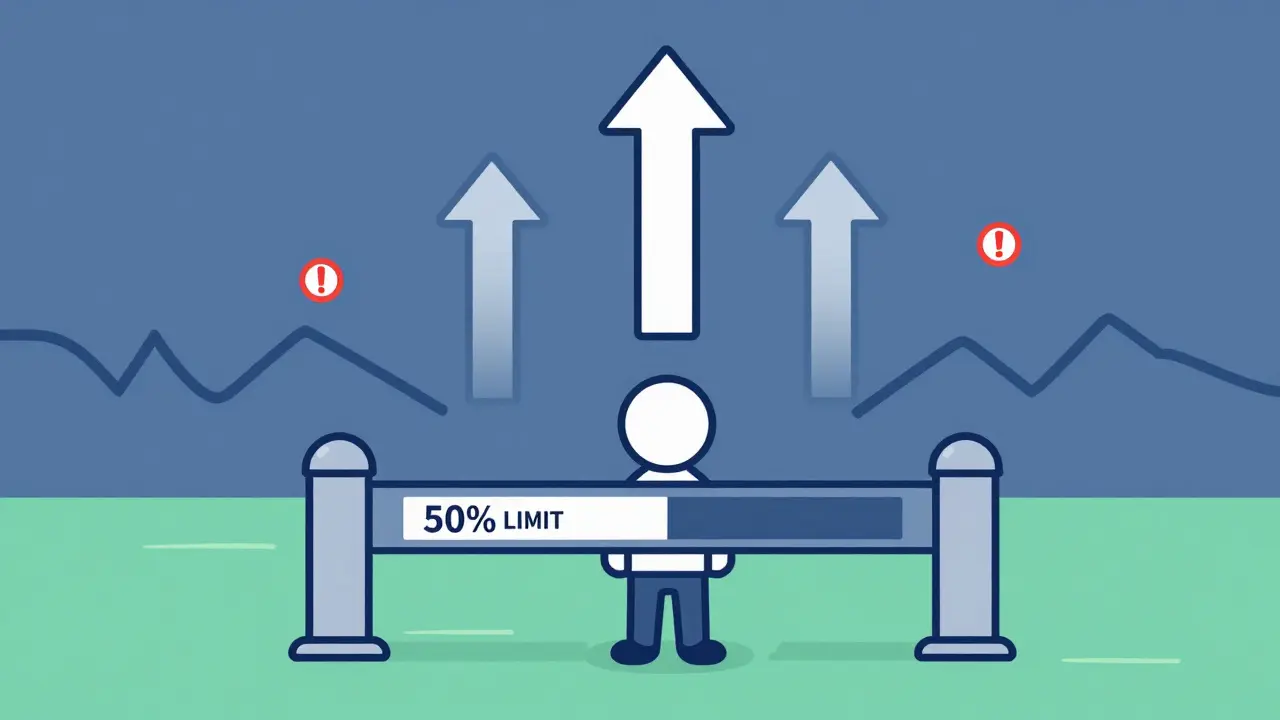

Многие думают, что условия кредитования остаются неизменными годами. Но с начала 2026 года Центральный банк РФ внес серьезные коррективы. Главное изменение касается показателя долговой нагрузки (ПДН). Теперь ваш ежемесячный платеж по всем кредитам не должен превышать 50% от ваших доходов. Это правило действует строго, и если у вас уже есть другие долги, одобрить новый займ будет крайне сложно.

Еще один важный момент - запрет на плавающие процентные ставки, введенный еще в сентябре 2024 года. Раньше банки могли предлагать низкую стартовую ставку, которая потом резко возрастала. Сейчас ставка фиксируется на весь срок кредита. Это защищает вас от сюрпризов, но делает продукт менее гибким для банков, поэтому они стали тщательнее проверять вашу платежеспособность. По статистике Национального бюро кредитных историй, количество одобренных заявок снизилось на 22,3% по сравнению с 2023 годом именно из-за этих новых фильтров.

Также обратите внимание на макропруденциальные лимиты. Банк не может выдавать кредиты под залог жилья более чем на 25% от общего объема всех одобренных им кредитов. Это означает, что в периоды высокой нагрузки на финансовую систему получить одобрение становится сложнее, так как банки искусственно ограничивают объем таких операций.

Ставки, суммы и сроки: цифры за 2026 год

Давайте посмотрим на реальные цифры. По данным Ассоциации российских банков и отчету Royal Finance от февраля 2025 года, актуальным для 2026 года, ситуация следующая:

- Банки с лицензией ЦБ РФ: ставки составляют от 19,5% до 30% годовых. Это значительно ниже, чем по обычным потребительским кредитам (где ставки часто достигают 45%).

- Микрофинансовые организации (МФО): предлагают деньги быстрее, но цена вопроса - от 40% до 50% и выше годовых. Брать здесь деньги под залог единственного жилья - огромный риск.

- Максимальная сумма: достигает 30 миллионов рублей в крупных банках, таких как Sovcombank или Сбербанк.

- Срок кредитования: обычно от 3 до 15 лет, но Сбербанк расширил лимит до 30 лет для определенных категорий клиентов.

Важно понимать, что сумма кредита редко превышает 60-80% от рыночной стоимости вашей квартиры или дома. Если ваша квартира стоит 10 миллионов рублей, банк даст вам максимум 8 миллионов. Остаток остается «подушкой безопасности» для банка на случай падения цен на недвижимость.

Подводные камни: где кроются главные риски

Главный страх заемщика - потеря жилья. И он не напрасен. Юрист Елена Соколова предупреждает: разница в оценке недвижимости между независимым экспертом и внутренним оценщиком банка может составлять 10-15%. Если вы не сможете платить и банк выставит квартиру на торги, она может быть продана ниже рыночной цены. В результате вы можете остаться не только без жилья, но и с остатком долга перед банком.

Пример из практики пользователя «Анна_СПб» на Banki.ru (февраль 2026 года) показывает трагичный сценарий: потеря работы, невозможность платить по кредиту МФО под 47% годовых, продажа квартиры на 20% дешевле рынка и долг в 1,2 миллиона рублей, который остался после закрытия сделки. Такой исход возможен, если вы берете кредит в ненадежных структурах или переоцениваете свои доходы.

Другой риск - сложность оформления документов. Процесс требует нотариального согласия всех лиц, имеющих право пожизненного проживания в квартире (например, бывших супругов или детей), согласно постановлению ЦБ РФ № 45-П. Без этого документа сделка просто не состоится. Также недвижимость должна быть ликвидной: без аварийности, без незаконных перепланировок и без арестов (если только часть кредита не идет на снятие ареста).

Как правильно оценить свою недвижимость

Оценка - это сердце сделки. Не полагайтесь только на оценку, которую проведет банк. Закажите независимую оценку у 2-3 разных экспертов. Стоимость услуги составит от 5 до 15 тысяч рублей, но эта инвестиция спасет вас от потери миллионов. Сравните результаты: если разброс велик, выберите среднее значение и предоставьте банку все отчеты. Это повысит ваши шансы на получение большей суммы займа.

Эксперт Алмагуль Бургушева отмечает, что клиенты часто недооценивают важность правильной оценки. «Люди хотят получить максимальную сумму, но забывают, что при вынужденной продаже банк будет действовать быстро и дешево», - говорит она. Поэтому лучше изначально заложить запас прочности.

Когда займ под залог выгоден, а когда опасен

Давайте сравним этот инструмент с другими вариантами. Вот таблица, которая поможет вам принять решение:

| Параметр | Займ под залог недвижимости | Потребительский кредит | Кредит в МФО |

|---|---|---|---|

| Процентная ставка | 19,5% - 30% | 25% - 45% | 40% - 50%+ |

| Максимальная сумма | До 30 млн руб. | До 5 млн руб. | До 1 млн руб. |

| Срок погашения | До 30 лет | До 7 лет | До 2 лет |

| Риск потери имущества | Высокий | Отсутствует | Высокий (при залоге) |

| Требования к ПДН | Строгие (не выше 50%) | Умеренные | Часто игнорируются |

Займ под залог выгоден, если вам нужна крупная сумма на длительный срок, например, для реструктуризации других долгов, открытия бизнеса или ремонта. Пользователь «Иван_Москва» на Otzovik (март 2026 года) взял 15 миллионов рублей под 22% годовых на 20 лет, чтобы закрыть пять других кредитов. Его ежемесячный платеж снизился на 45 тысяч рублей. Это классический пример успешного использования инструмента.

Однако никогда не берите такой кредит, если у вас нет стабильного дохода или если вы закладываете единственное жилье, не имея резервного фонда. Финансовый аналитик Дмитрий Петров предупреждает: «Основная проблема - когда люди закладывают единственное жилье под высокие ставки МФО. При небольшом снижении дохода они рискуют остаться без крыши над головой».

Пошаговый план оформления: как не ошибиться

Если вы решили идти дальше, следуйте этому алгоритму:

- Проверьте свою кредитную историю и ПДН. Убедитесь, что ваш показатель долговой нагрузки не превышает 50%. Если превышает, сначала погасите мелкие кредиты.

- Подготовьте документы. Вам понадобятся паспорт, СНИЛС, справка о доходах 2-НДФЛ, документы на недвижимость и нотариальные согласия всех проживающих.

- Закажите независимую оценку. Выберите 2-3 аккредитованных оценщика. Сохраните все отчеты.

- Выберите банк. Рассмотрите предложения крупных игроков: Сбербанк, Sovcombank, Альфа-Банк. Избегайте мелких МФО, если вам нужен долгосрочный продукт.

- Подайте заявку онлайн. Многие банки теперь предлагают онлайн-оформление, которое сокращает срок рассмотрения до 1-2 рабочих дней и дает скидку до 0,3% к ставке.

- Изучите договор внимательно. Обратите внимание на штрафы за просрочку, условия досрочного погашения и страховые требования.

Время рассмотрения заявки в среднем составляет от 7 до 30 дней, но с онлайн-сервисами крупных банков этот процесс ускоряется. Помните: спешка - враг финансовой грамотности. Тщательно взвесьте все «за» и «против», прежде чем ставить свою подпись под договором залога.