Вы накопили 1,5 миллиона рублей и думаете: сколько вкладов можно открыть в одном банке? Можно ли разбить их на три счета, чтобы получать разные проценты? Или лучше распределить по разным банкам? Многие думают, что банк не ограничивает количество вкладов - и это правда. Но вот страхование - другое дело. И тут начинаются ошибки, которые могут стоить сотен тысяч рублей.

Нет законодательного лимита, но есть страховой порог

Российское законодательство не запрещает открывать десятки вкладов в одном банке. Вы можете открыть 10, 20, даже 50 депозитов - если банк это позволяет. Агентство по страхованию вкладов (АСВ) не ставит ограничений на число счетов. Но здесь ключевое слово - страхование.

С 2022 года по закону «О страховании вкладов» все средства физлица в одном банке защищены только до 1 400 000 рублей в совокупности. Это значит: если у вас пять вкладов на 300 000 рублей каждый - итого 1,5 млн, то при банкротстве банка вы получите только 1,4 млн. Остальные 100 тысяч - потеряны. Никто не вернёт их. Ни суд, ни ЦБ, ни правительство.

Это не теория. В 2023 году один из клиентов разместил 2 млн рублей в одном банке - на пяти вкладах. Банк потерял лицензию. Он получил только 1,4 млн. 600 тысяч - исчезли. Таких случаев в год десятки. И 41% россиян не знают про этот лимит - по данным Sovcombank.

Банки сами решают, сколько вкладов можно открыть

Хотя закон не запрещает, банки могут ставить свои правила. И они делают это по-разному.

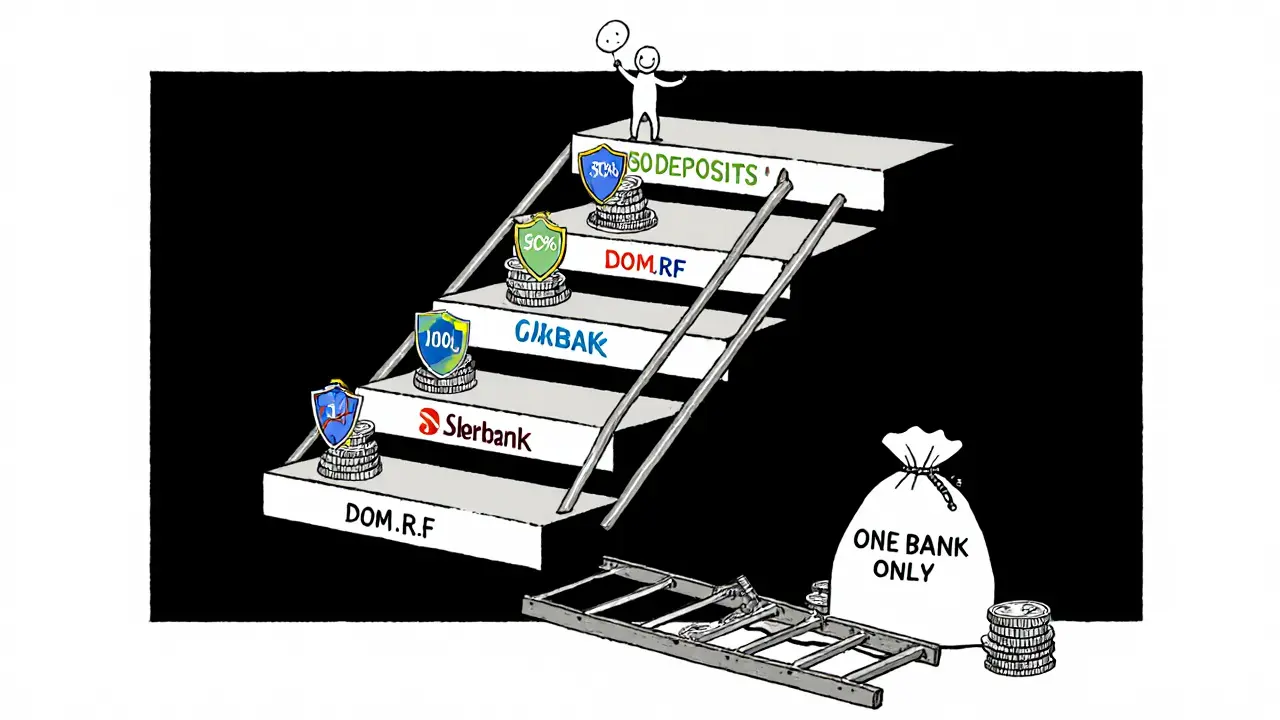

- Сбербанк и ВТБ не устанавливают жестких лимитов. Вы можете открыть 15 вкладов - система не заблокирует. Но есть нюанс: для премиальных вкладов минимальная сумма - 100 000 рублей.

- Т-Банк разрешает до 8 одновременных вкладов. В 2023 году лимит увеличили с 5 до 8 - ответ на спрос клиентов.

- Ozon Банк позволяет до 50 вкладов. Это не шутка - для клиентов с крупными сбережениями они сделали эту функцию специально.

- Альфа-Банк требует минимум 50 000 рублей на один вклад. Значит, чтобы открыть три вклада, вам нужно минимум 150 000 рублей.

- ДОМ.РФ - самый доступный: минимум 30 000 рублей на вклад.

Если вы хотите открыть 10 вкладов по 50 000 рублей - в Сбербанке это возможно. В Т-Банке - нет. В Ozon Банке - легко. Но если вы не знаете, как работает страхование, это всё равно что строить дом на песке.

Почему люди открывают несколько вкладов в одном банке?

Это не глупость - это стратегия. И она работает, если понимать правила.

Вот как это выглядит на практике:

- Вы кладёте 500 000 рублей в Сбербанк. Разбиваете на два вклада: 300 000 рублей - срочный под 18% годовых, без пополнения. Остальные 200 000 - на накопительный счёт под 14%, с частичным снятием. Вы получаете максимальную доходность и сохраняете ликвидность. И всё - в рамках 1,4 млн.

- Вы накапливаете на отпуск, на ремонт, на машину. Каждая цель - отдельный вклад. Так проще контролировать, сколько уже накоплено, и не тратить «на чай».

- Вы используете разные сроки: один вклад на 3 месяца, другой - на год, третий - на 2 года. Когда один заканчивается, вы перекладываете его на новый, более выгодный. Это называется «лестница вкладов».

Такой подход даёт гибкость. И если вы не превышаете 1,4 млн - он безопасен. Многие клиенты Т-Банка и Ozon Банка именно так и живут. У них по 5-8 вкладов. И они спят спокойно.

Когда лучше распределить по разным банкам?

Если у вас больше 1,4 млн рублей - открывать несколько вкладов в одном банке уже опасно. Это как хранить все ключи от дома в одном кармане. Одна потеря - и всё.

Вот простой пример:

- У вас 3 млн рублей. Вы кладёте всё в Сбербанк - 1,4 млн застрахованы, 1,6 млн - рискуете. При банкротстве вы потеряете 1,6 млн.

- Вы разделили: 1 млн в Сбербанке, 1 млн в ВТБ, 1 млн в Т-Банке. Каждый вклад - под 17-19%. Все три - полностью застрахованы. Вы теряете 0 рублей.

По данным Sravni.ru, 68% клиентов с сбережениями свыше 1,4 млн рублей уже используют эту стратегию. И это не случайность - это инстинкт выживания.

Ещё один плюс: разные банки предлагают разные ставки. В 2024 году средняя ставка по срочным вкладам - 18-22%. Но в одном банке может быть 19%, в другом - 21%. Распределив средства, вы получаете среднюю доходность выше, чем если бы всё было в одном месте.

Что делать, если у вас 1,5-3 млн рублей?

Вот пошаговая стратегия:

- Разделите сумму на части по 1,4 млн максимум. Не больше. Даже если банк позволяет - не рискуйте.

- Выберите 2-3 банка из топ-10 по активам. Сбербанк, ВТБ, Т-Банк, Альфа-Банк, ДОМ.РФ - все они стабильны, и все страхуют вклады.

- В каждом банке откройте по одному-двум вкладам: один срочный (под максимальную ставку), один накопительный (для гибкости).

- Запишите даты окончания каждого вклада. Сроки - от 3 месяцев до 3 лет. Не забудьте про реинвестирование.

Если у вас 2,5 млн - откройте вклад на 1,4 млн в Сбербанке, 1,1 млн в ВТБ. Всё - в пределах страхования. Даже если один банк обанкротится, вы потеряете только часть, а не всё.

Ошибки, которые разоряют

Самые частые ошибки - простые, но дорогие.

- «Я открыл 5 вкладов - значит, всё застраховано». Нет. Сумма по всем вкладам в одном банке - это один страховой лимит. Даже если вклады разные - 1,4 млн - максимум.

- «Я не знаю, когда заканчивается вклад». 27% клиентов пропускают дату окончания и теряют выгодные ставки. Решение - включите напоминания в мобильном приложении или используйте калькулятор вкладов от Sravni.ru.

- «Я открыл вклад в маленьком банке - он даёт 25%». Даже если ставка выше, проверьте, входит ли банк в систему страхования АСВ. Некоторые «выгодные» банки - не участники. И ваш вклад не защищён вообще.

- «Я не хочу возиться с несколькими банками». Удобство - не аргумент, когда речь о миллионах. Если вы не готовы следить за сроками - лучше один вклад, но в надёжном банке, чем три в ненадёжном.

Что меняется в 2025 году?

АСВ в октябре 2023 года заявило: рассматривает повышение страхового лимита до 2 млн рублей. Но пока - только обсуждение. Глава комитета Госдумы Анатолий Аксаков сказал: «Пока инфляция выше 6%, лимит не поднимут». Инфляция в 2025 году - около 7,5%. Значит, до 2026 года лимит останется 1,4 млн.

Тем временем банки продолжают упрощать жизнь клиентам. Ozon Банк теперь позволяет 50 вкладов - для тех, кто хочет дробить даже по 10 000 рублей. Т-Банк увеличил лимит до 8. Сбербанк и ВТБ не ограничивают - но и не рекламируют множественные вклады. Они хотят, чтобы вы оставались с одним крупным депозитом. Это выгодно им. А вам - нет.

Как начать правильно?

Если вы только начинаете - вот простой план на 2025 год:

- Определите сумму, которую хотите разместить.

- Если меньше 1,4 млн - откройте 2-3 вклада в одном банке: один срочный, один с пополнением, один на накопительный счёт.

- Если больше 1,4 млн - сразу разделяйте по двум банкам. Минимум два. Лучше три.

- Используйте приложения банка - там есть календарь вкладов, уведомления, сравнение ставок.

- Проверяйте, входит ли банк в систему АСВ. Это бесплатно и легко - на сайте АСВ.

Сбережения - не про то, сколько вы зарабатываете. Это про то, сколько вы сохраняете. И если вы не знаете, как работает страхование - вы уже проигрываете.

Можно ли открыть 10 вкладов в Сбербанке?

Да, Сбербанк не устанавливает жёсткого лимита на количество вкладов. Вы можете открыть 10, 15 или больше. Но важно помнить: все ваши вклады в Сбербанке вместе застрахованы только до 1 400 000 рублей. Если сумма превышает этот лимит - часть денег не будет возмещена при банкротстве банка.

Какой банк позволяет больше всего вкладов?

На 2025 год Ozon Банк позволяет открывать до 50 вкладов - самый высокий лимит на рынке. Т-Банк - до 8, Сбербанк и ВТБ - без ограничений. Но количество вкладов - не главное. Главное - не превысить страховой лимит в 1,4 млн рублей на одного клиента в одном банке.

Почему нельзя держать все деньги в одном банке?

Потому что страхование действует на сумму вкладов в одном банке, а не на каждый отдельный счёт. Если у вас 3 млн рублей в одном банке, то при его банкротстве вы потеряете 1,6 млн - даже если у вас 20 вкладов. Это не теория - это реальные случаи. Диверсификация по банкам - единственный способ защитить всё.

Как узнать, застрахован ли мой банк?

Зайдите на сайт Агентства по страхованию вкладов (www.asv.org.ru). Там есть список всех участников системы. Если банк в списке - его вклады застрахованы. Если нет - даже 25% годовых не стоят риска. Проверяйте это перед открытием вклада - это занимает 30 секунд.

Что делать, если я уже открыл вклады на сумму больше 1,4 млн в одном банке?

Срочно начинайте перераспределять. Переведите часть средств в другой банк - из топ-10 по надёжности. Не ждите, пока банк обанкротится. Лучше перекладывать постепенно, когда один вклад заканчивается. Например, если у вас 1,8 млн в Сбербанке - переведите 400 000 в ВТБ. Теперь у вас 1,4 млн в Сбербанке (полностью застраховано) и 400 000 в ВТБ (тоже застраховано). Риск снизился с 400 000 до 0.

Аслан Оспанов

Ого, я думал, если вкладов несколько - значит, каждый застрахован отдельно... Блин, аж холодно стало. Спасибо за разъяснение, теперь перераспределяю всё на два банка.

pasha xwamrad

В Сбере можно открыть 20 вкладов - система не ругается. Но если сумма превышает 1,4 млн - это как хранить все яйца в одной корзинке, только корзинка ещё и горит.

Юра Соловьёв

Люди, вы же не знаете, что Ozon Банк позволяет 50 вкладов? Это не шутка - там даже по 5 тысяч можно класть, и каждый - отдельно. Я так делаю: один на отпуск, один на ремонт, один на бабушкины лекарства, один на кофе, один на внезапную поездку в Грузию. И всё - в пределах лимита. Главное - не забить себе голову, а просто вести учёт в приложении. Жизнь проще, чем кажется.

Анна Луценко

АСВ вообще шиза, они даже не знают, кто они такие, а мы тут делим вклады как будто в казино...

Petr Petuhov

Это не просто банки - это часть глобального финансового заговора. ЦБ и АСВ намеренно держат лимит на 1,4 млн, чтобы мы не копили, а тратили. А потом - кредиты, ипотека, «деньги из воздуха». Они хотят, чтобы ты был в долгах, а не в сбережениях. Проверь, кто владеет Ozon Банком - там же Alibaba и китайские фонды. Ты думаешь, они тебе помогут? Они тебя используют. Не верь банкам. Держи золото. Или крипту. Или котлеты в морозилке - они хоть не обесценятся.

Azamat Mukhamejanov

Ты думаешь, это про вклады? Это про то, как нас держат в рабстве. Сбербанк - это филиал МВФ. Они не хотят, чтобы ты знал про страхование. Они хотят, чтобы ты держал всё в одном месте. Потом придут и заберут. Ты думал, это про деньги? Это про контроль. Проверь историю 2014 года - всё повторяется. Умные уже ушли в ДОМ.РФ. А ты тут делишь на 5 вкладов. Слабак

Andriy Kotlyarov

Позвольте мне, как гражданину Украины, отметить, что подобная финансовая неосведомлённость - прямое следствие системного краха образовательной модели в Российской Федерации. Люди не понимают базовых принципов финансовой безопасности, потому что им с детства внушали, что «государство всё починит». Это не просто невежество - это моральная и интеллектуальная деградация. В Украине, например, даже школьники знают про диверсификацию. Вы же тут делаете пять вкладов - и радуетесь, что «не превысили лимит». Где логика? Где ответственность? Где уважение к собственным деньгам?

Наталия Ручкина

Вы все забываете про один важный момент - когда банк обанкротится, вы не просто потеряете 100 тысяч. Вы потеряете ещё и 3-6 месяцев нервов, времени, бумажек, звонков в АСВ, ожидания, доказательств, справок, подтверждений, копий паспортов, выписок, нотариусов, и ещё 12 форм, которые никто не заполняет правильно. А потом, когда вам всё вернут - вы обнаружите, что инфляция съела 20% от этой суммы. Так что да, 1,4 млн - это максимум. Но даже это - не безопасность. Это просто чуть менее трагичный вариант. А если вы думаете, что перекладывание на другой банк - это решение - вы ошибаетесь. Вы просто переносите проблему на другую коробку. Потому что в любом банке - один и тот же алгоритм. И все они зависят от одного ЦБ. И все они - часть одной системы. Так что не думайте, что вы «умный», просто потому что разделили вклады. Вы просто играете в игру, которую вам дали. И вы даже не знаете, кто её придумал.

Надежда Демидова

а кто вообще знает что АСВ работает? я думал это типа страховка от кражи... а тут оказывается это про банкротство... блин, я 2 млн в сбере держал, теперь плачу

Anton Gladchenko

Братаны, я только что перекинул 500к из Сбера в Т-Банк - и всё, сплю как младенец 😌💸 Спасибо автору за пост, реально спас! И да - включил напоминания в приложении, теперь даже не забуду, когда вклад заканчивается. У кого ещё 2+ млн - не ждите, пока всё сгорит. Делайте сейчас - и не пожалеете! 👊