Вы кладете деньги в банк - и хотите, чтобы они работали на вас. Но что выбрать: накопительный счет или вклад? Многие думают, что это одно и то же. На деле - разница огромная. И от этого выбора зависит, сколько вы заработаете, и сможете ли дотянуть до следующей зарплаты без паники.

Вклад - это как запечатанная банка с деньгами

Вклад - это фиксированная сумма, которую вы отдаете банку на определенный срок. Вы не можете просто так взять и снять часть денег. Если попытаетесь - потеряете почти все проценты. Вклады созданы для тех, кто точно знает: «Эти деньги мне не понадобятся 6, 12 или 24 месяца».

Например, в Почта-банке есть вклад «Максимальный доход»: 500 000 ₽ на год - 14,5% годовых. За год вы заработаете 72 500 ₽. Звучит заманчиво, правда? Но если через три месяца вам понадобится 100 000 ₽ на ремонт машины, банк пересчитает проценты по ставке 0,01%. Вместо 72 500 ₽ вы получите 125 ₽. Да, именно так. Потеряете 72 375 ₽ - больше, чем многие зарабатывают за месяц.

Вклады бывают пополняемыми и непополняемыми. Первые позволяют добавлять деньги, но не снимать. Вторые - только закрыть и забрать всё целиком. Ставки фиксируются с первого дня. Даже если в стране поднимут ключевую ставку, ваш вклад не изменится. Это и плюс, и минус. Вы защищены от падения ставок, но и не получаете выгоду от их роста.

Накопительный счет - ваш личный кошелек с процентами

Накопительный счет - это не вклад. Это счет, на который вы можете класть и снимать деньги в любое время. Без штрафов. Без ограничений. Без паники. Проценты начисляются каждый день на остаток. Если вы положили 10 000 ₽ - начисляются проценты на 10 000. Положили еще 5 000 - на 15 000. Сняли 3 000 - на 12 000. Просто и понятно.

В Т-Банке можно открыть накопительный счет с 10 ₽. В Сбербанке - с 1 000 ₽. Ставки ниже, чем у вкладов, но не настолько, чтобы не стоило обращать внимание. Например, в «Русском стандарте» ставка до 10,5% годовых. В Почта-банке - 9%. В Райффайзенбанке - до 12% при балансе свыше 1 млн ₽. Это не 14,5%, но зато вы можете снять 80% средств - и оставшиеся 20% продолжат приносить доход.

Вот реальный пример. Вы открыли накопительный счет с 100 000 ₽ и каждый месяц добавляете 15 000 ₽. Через полгода у вас 190 000 ₽. Ставка - 9%. За полгода вы заработаете около 8 550 ₽. Если вам понадобится 50 000 ₽ на отпуск - вы снимаете. Остается 140 000 ₽. Проценты продолжают начисляться на эту сумму. Никаких потерь. Никаких штрафов.

Сравнение: ставки, гибкость, риски

Вот что реально важно, когда вы выбираете между этими двумя продуктами.

| Параметр | Накопительный счет | Вклад |

|---|---|---|

| Срок | Бессрочный | От 1 месяца до 5 лет |

| Минимальная сумма | От 10 ₽ (Т-Банк) | От 1 000 ₽ (Сбербанк) |

| Ставка | 0,1% - 12% годовых | 3% - 19% годовых |

| Пополнение | Без ограничений | Часто запрещено |

| Снятие | Без потери процентов | Потеря 80-100% дохода |

| Капитализация | Обычно ежемесячная | Ежедневная или ежемесячная |

| Страхование | Да, до 1,4 млн ₽ | Да, до 1,4 млн ₽ |

Как видите, вклад - это как закрытая коробка. Накопительный счет - как открытый кошелек, который сам за вас зарабатывает.

Когда выбирать вклад

Вклад - ваш выбор, если:

- У вас есть сумма, которую вы точно не будете трогать минимум год

- Вы хотите максимальную доходность и готовы пожертвовать гибкостью

- Вы планируете крупную покупку через 1-2 года (например, ремонт квартиры или машина)

- Вы не любите следить за счетами - вклад работает «на автопилоте»

Пример: вы отложили 300 000 ₽ на покупку новой машины через 18 месяцев. Выберите вклад на 18 месяцев со ставкой 13%. За полтора года вы заработаете почти 58 500 ₽. Это как бесплатные деньги. Главное - не смотреть на счет. Не трогать. Не думать о том, что «может, снять часть?»

Когда выбирать накопительный счет

Накопительный счет - ваш выбор, если:

- Вы не знаете, когда понадобятся деньги - на лечение, ремонт, поездку

- Вы постепенно копите: зарплата - 20 000 ₽, откладываю 5 000 ₽ каждый месяц

- Вы боитесь потерять проценты при досрочном снятии

- Вы хотите, чтобы деньги работали даже если вы их снимаете

Пример: вы получаете 60 000 ₽ в месяц. 15 000 ₽ кладете на накопительный счет. Ставка - 9%. Через год у вас 180 000 ₽, плюс 7 500 ₽ процентов. Если в июле вам понадобится 30 000 ₽ на отпуск - вы снимаете. Остается 150 000 ₽. Проценты продолжают идти. Вы не потеряли ни копейки. А если бы это был вклад - вы бы потеряли все.

Опасные ловушки, о которых молчат банки

Банки не всегда говорят правду. Особенно про накопительные счета.

Вот что скрывают:

- «8% годовых» - это не для всех. В Сбербанке ставка 8% действует только если вы пополняете счет на 15 000 ₽ каждый месяц. Без пополнения - 3,5%. Это не редкость. Это стандарт.

- ВТБ начисляет проценты только на сумму выше 50 000 ₽. Если у вас 40 000 ₽ - вы получаете 0%. Даже если вчера у вас было 80 000 ₽, а сегодня 40 000 - проценты пропадают.

- Некоторые банки ставят «бонусные» ставки только на первые 3 месяца. Потом снижают до 4-5%. Это называется «замануха».

Что делать? Читайте условия. Не верьте обещаниям на баннере. Ищите пункт «условия начисления процентов». Если там написано «при условии ежемесячного пополнения», значит - это не просто счет. Это программа с квестами.

Как правильно использовать оба продукта

Эксперты из Dom/RFBank и Райффайзенбанк говорят одно и то же: не выбирайте один. Используйте оба.

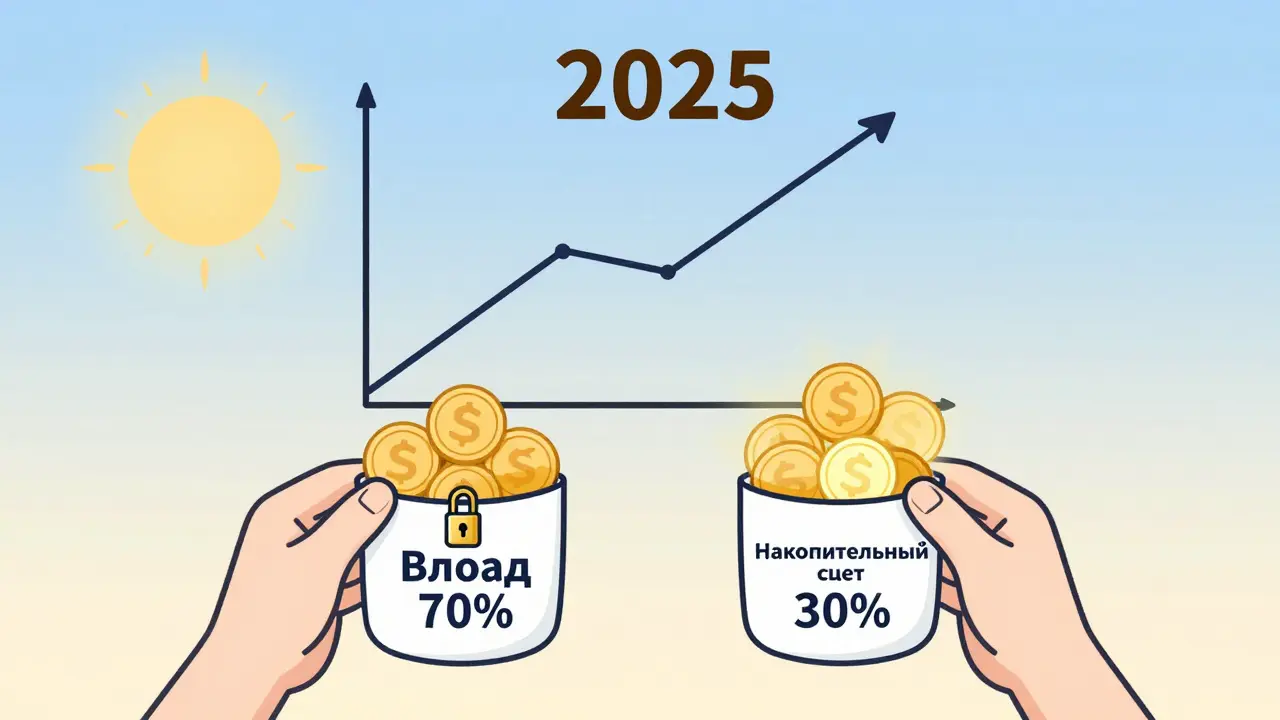

Создайте два «кармана»:

- Вклад - для денег, которые вы точно не тронете 1-2 года. Это ваша «основная сбережения». Например, 70% ваших накоплений.

- Накопительный счет - для резервного фонда. Это ваша «подушка безопасности». 20-30% от общего объема.

Пример: у вас 500 000 ₽ на сбережения.

- 350 000 ₽ - вклад на 12 месяцев под 14% → за год 49 000 ₽ дохода

- 150 000 ₽ - накопительный счет под 9% → за год 13 500 ₽ дохода

Итого: 62 500 ₽ в год. При этом вы можете снять 150 000 ₽ в любой момент - и вклад останется нетронутым. Это идеальный баланс.

Что ждет в 2025 году

В 2023 году 30% всех сбережений россиян лежали на накопительных счетах. К 2025 году - по прогнозам, доля вырастет до 40%. Почему? Люди устали от жестких правил. Они хотят контролировать свои деньги, а не быть заложниками договора.

Банки это поняли. Т-Банк, Сбербанк и ВТБ уже запустили гибридные продукты: вклады с частичным снятием. Например, вы можете снять до 20% без потери процентов. Но это не замена накопительному счету. Это компромисс. Он удобен, но не так гибок.

Инфляция в 5-6% - это реальность. Даже 14% годовых по вкладу дают вам реальную доходность всего 8-9%. Накопительный счет с 9-10% - это почти то же самое. Но с возможностью снять деньги без потерь. А это - бесценно.

Что делать прямо сейчас

Вот ваш план на ближайшие 7 дней:

- Посмотрите, сколько у вас денег, которые вы не трогаете уже 6 месяцев. Это ваша «вкладная» сумма.

- Определите, сколько вам нужно держать под рукой на случай непредвиденных расходов. Это ваш «накопительный» фонд.

- Откройте вклад на 12 месяцев - выберите банк с самой высокой ставкой и минимальными условиями.

- Откройте накопительный счет в другом банке - смотрите не на обещанную ставку, а на условия начисления.

- Переведите деньги. Не торопитесь. Не кладите всё сразу. Пополняйте постепенно.

Не ищите «самый выгодный» продукт. Ищите «самый подходящий» для вашей жизни. Потому что деньги - это не про проценты. Это про спокойствие. Про то, чтобы не бояться, что завтра вам не хватит на лекарства. Про то, чтобы не терять всё, потому что вы не знали, как работает банковский счет.

Можно ли открыть накопительный счет и вклад в одном банке?

Да, можно и даже рекомендуется. Многие банки позволяют иметь одновременно и вклад, и накопительный счет. Это не нарушает никаких условий. Наоборот - это лучший способ разделить цели: долгосрочные сбережения - в вклад, резервный фонд - на счет. Вы получаете максимальную доходность и гибкость.

Что будет, если банк обанкротится?

Ваше страхование действует. По закону РФ, все вклады и накопительные счета защищены Агентством по страхованию вкладов (АСВ) до 1,4 млн рублей на одного человека в одном банке. Это значит, что даже если банк закроется, вы получите всю сумму до этого лимита. Важно: лимит - на банк, а не на продукт. Если у вас есть вклад на 1 млн и счет на 800 тыс. в одном банке - вам вернут только 1,4 млн. Остальное - потеряно. Поэтому не кладите больше 1,4 млн в один банк.

Почему ставки по накопительным счетам ниже, чем по вкладам?

Потому что банк берет на себя больше риска. Вклад - это фиксированная сумма на срок. Банк знает, сколько денег у него будет и сколько времени. Он может спокойно давать кредиты под более высокую ставку. Накопительный счет - это нестабильный поток. Люди могут снять деньги в любой момент. Банк не знает, сколько у него будет денег завтра. Поэтому он платит меньше. Это логика бизнеса. Не потому что банк «обманывает» - просто он не может позволить себе платить 15%, если деньги могут уйти через неделю.

Как проверить, начисляются ли мне проценты правильно?

Зайдите в мобильное приложение банка. Найдите раздел «История начислений» или «Проценты». Там должно быть указано: сумма на которую начислены проценты, ставка, сумма начисления. Если вы положили 100 000 ₽, а проценты начислили на 50 000 - значит, есть условие. Сверьтесь с условиями на сайте. Если не понимаете - позвоните в поддержку и попросите объяснить пошагово. Не стесняйтесь. Это ваши деньги.

Стоит ли переводить деньги с вклада на накопительный счет, если ставка выше?

Не стоит, если вы уже открыли вклад. Если вы снимете деньги до срока - потеряете почти все проценты. Даже если ставка по накопительному счету на 2% выше, вы не окупите потери. Лучше дождитесь окончания срока вклада. Потом уже переносите деньги. Это не потеря - это стратегия. Потому что вы не рискуете тем, что уже заработали.

Сергей Осьмачко

Это всё красиво, но банки - это казино с лицензией. Ты думаешь, 12% - это реально? А через полгода они тебе скажут: «Ай-ай, у нас теперь 4,5%». И всё, как в фильме про Марк Цукерберга - «Мы не хотим, чтобы вы уходили».

Nikita Elkin

Спасибо за разбор! Я как раз вчера открыл накопительный счет в Т-Банке - 10 рублей минимум, и уже 9,8%. Главное - не забывать пополнять, иначе ставка падает до 3%. Но зато могу снять, если внезапно понадобится на лекарства или бабушке на смену зубов. Это как страховой полис с процентами 😊

Ganna Grytsenko

Я вообще не понимаю, почему люди боятся накопительных счетов. У меня с 2022 года - в Сбере, ставка 9,5% при пополнении от 10к в месяц. За два года заработала больше, чем на вкладе, потому что снимала на отпуск, на ремонт кухни, на подарки. А вклады - это как похоронить деньги в огороде: вырастет ли что-то? Нет, но зато ты уверен, что они там лежат. Но я предпочитаю, чтобы деньги жили, а не спали. И да, я не боюсь смотреть на счет каждый день - это не зависимость, это забота о себе 💪

Evgenii Malakhov

Ага, конечно. «Накопительный счет - ваш кошелек с процентами». А в условиях написано: «Проценты начисляются только при условии ежемесячного пополнения не менее 15 000 ₽». То есть это не счет, а тикет на ежемесячный марафон. Ты думаешь, ты экономишь - а на самом деле ты работаешь на банк бесплатно. И да, ты не можешь снять 50 000, потому что тогда ставка упадёт до 0,1%. Это не кошелёк. Это ловушка с красивым названием.

Erlan Maulana

все эти счета и вклады - это просто способ заставить тебя думать, что ты умный. на самом деле банки просто крадут твои деньги через инфляцию. ты думаешь, 10% - это много? а если за год цены выросли на 12%? ты в минусе. и да, агентство страхования - это тоже фейк. когда банк рухнет, тебе скажут «подождите 6 месяцев» и дадут 1,4 млн, но ты уже потерял 2 года жизни. а потом ещё и налоги на проценты придут. это не сбережения. это тюрьма с процентами.

Александр Стойчан

Я тоже выбрал два кармана - 70% вклад, 30% счет. Но в Сбере вклад под 13,5% на 18 мес, а счет в Райффайзене на 11% при балансе выше 1 млн. Я положил туда 800к, и да, ставка реально 11%. Важно не лениться читать мелкий шрифт. Я бы не знал, если бы не спросил в чате. Спасибо автору, реально помогло. А то я раньше думал, что все одинаково. 🤦♂️

Ольга Моргунова

Я хотела бы добавить: очень важно понимать, что даже при высокой ставке - реальная доходность, после инфляции и налога, часто близка к нулю. Поэтому не стоит гнаться за цифрами. Главное - это стабильность, прозрачность и возможность доступа к средствам в кризис. Я открыла накопительный счёт именно для этого - чтобы, если что, не бегать по банкам, не ждать одобрений, а просто снять и лечь в больницу. Деньги - это не про прибыль. Это про спокойствие. И это - бесценно.

Ivan Borisov

Самое важное - не вклад или счет, а то, чтобы ты вообще что-то делал. Я раньше думал, что деньги на карте - это нормально. Потом увидел, как за год потерял 10% из-за инфляции. С тех пор открыл счет. Не 12%, не 14% - а хоть 7%. Главное - не лежат. Это уже победа

Николай Федотов

Все эти «вклады» и «счета» - это просто часть плана по обесцениванию народа. Сначала дают 14%, потом убирают условия, потом говорят «это не наша вина, это экономика». А ты сидишь и думаешь, почему у тебя нет денег. Но ты же не знаешь, что они просто крадут твою жизнь. И да, АСВ - это фейк. Когда банк рухнет, тебе скажут «ждите» и не дадут ничего. Ты думаешь, ты защищен? Нет. Ты - пешка.

Татьяна Пурик

Я просто открыла счет в Почта-банке, 9% без условий. Сняла 20к на косметику - проценты не сгорели. Это было первое время, когда я почувствовала, что деньги - не враг, а союзник. Спасибо за статью. Это не про проценты. Это про то, что ты можешь дышать спокойно.