Вы положили деньги в банк - и ждете, когда они начнут расти. Но что если соседка получает на 3% больше, чем вы? Или вы узнали, что ваш вклад можно было пополнять, а вы этого не знали? Многие люди думают, что выбор вклада - это просто сравнить ставки. Это ошибка. На самом деле, эффективная процентная ставка - это только начало. Правильный выбор требует анализа семи ключевых параметров, иначе вы рискуете потерять деньги, даже если ставка кажется высокой.

1. Эффективная процентная ставка - не номинальная

Банк говорит: «17% годовых». Звучит отлично. Но если вы посмотрите на мелкий шрифт, там написано: «Ставка действует только при дистанционном открытии, сумме от 500 000 рублей и без пополнения». А еще проценты начисляются раз в месяц, но с капитализацией. И вот тут начинается путаница. Номинальная ставка - это просто цифра в рекламе. Эффективная - это то, сколько вы реально получите. Например, вклад с номинальной ставкой 12% и ежемесячной капитализацией даст вам около 12,68% годовых. А если проценты начисляются раз в квартал - только 12,55%. Это разница в сотни рублей на миллион рублей. Используйте калькуляторы на Banki.ru или Sravni.ru. Введите все условия: сумму, срок, капитализацию, пополнения. Только так вы увидите реальный доход.

2. Надежность банка - не про бренд, а про страхование

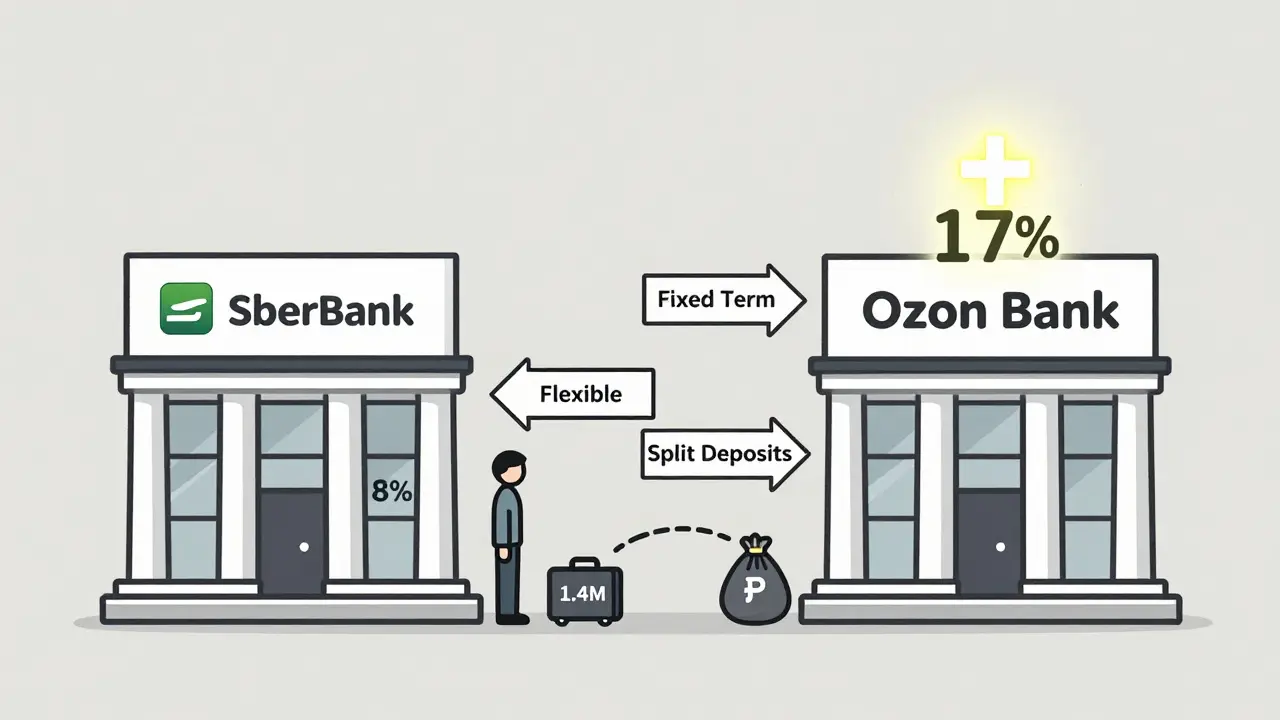

Сбербанк - безопасный? Да. Но это не потому, что он большой. А потому, что он входит в систему страхования вкладов Агентства по страхованию вкладов (АСВ). Эта система гарантирует возврат до 1,4 млн рублей на одного человека в одном банке. Если банк обанкротится - вы получите эти деньги. Но если вы положили 2 млн рублей в один банк - 600 000 рублей вы потеряете. И это не теория. В 2022 году банк «ФК Открытие» потерял лицензию, и сотни тысяч людей получили только часть своих денег. Проверьте, есть ли банк в списке АСВ - это бесплатно и занимает 30 секунд на сайте asv.ru. Не размещайте больше 1,4 млн в одном банке. Распределите: 1,4 млн в одном, 1,4 млн в другом. Так вы полностью защищены.

3. Условия пополнения и снятия - скрытая ловушка

Вы открыли вклад на 6 месяцев, чтобы накопить на ремонт. Но через три месяца сломалась стиралка, и вам нужны деньги. Что будет? В большинстве банков вы потеряете все проценты. А в некоторых - пересчитают доход по ставке 0,01%. Да, именно так. Например, вклад в ВТБ на 90 дней с 8% годовых при досрочном закрытии превращается в 0,01%. Вы потеряете 99% дохода. А есть банки, где можно снимать без потери процентов - например, Т-Банк, МТС Банк, Совкомбанк. Они позволяют снимать до 20% от суммы без штрафов. Или даже пополнять вклад - как в Ozon Банке. Если вы не уверены, что не тронете деньги - выбирайте вклад с гибкими условиями. Потому что жизнь - это не план.

4. Срок вклада - не длиннее, чем вам нужно

Вы видите, что годовой вклад даёт 10%, а трехмесячный - 15%. Кажется, что лучше взять на год. Но что, если через два месяца у вас появится шанс купить квартиру? Или вы узнаете, что ставки вырастут до 18%? Вы потеряете возможность перевести деньги. В 2024-2025 годах ставки на краткосрочные вклады (30-90 дней) были выше, чем на годовые. Банки стимулировали приток денег на короткий срок. А в 2023 году было наоборот. Это циклично. Поэтому не привязывайтесь к одному сроку. Разбейте деньги: 50% на 30 дней, 30% на 90 дней, 20% на 180 дней. Так вы всегда сможете перераспределять средства под новые условия.

5. Капитализация - ваш лучший союзник

Капитализация - это когда проценты начисляются не на изначальную сумму, а на сумму плюс уже начисленные проценты. Это как снежный ком. Например, вы положили 1 млн рублей под 12% годовых с ежемесячной капитализацией. Через год вы получите 1 126 825 рублей. Без капитализации - только 1 120 000. Разница - 6 825 рублей. На миллионе - это почти 7 тысяч. А если вы вкладываете 5 млн - это 34 тысячи. И это без дополнительных взносов. Вклады с капитализацией выгоднее, чем без неё, даже при одинаковой номинальной ставке. Всегда выбирайте вклад с ежемесячной или ежеквартальной капитализацией. Проверьте это в условиях - иногда банки пишут «проценты выплачиваются ежемесячно», но это значит - без капитализации.

6. Удобство управления - не роскошь, а необходимость

Вы открыли вклад в отделении банка. Через неделю поняли: нужно пополнить. А вы живете в Тюмени, а отделение - в Магадане. Придется ехать. Или вы забыли пароль от мобильного приложения. В банке с плохим приложением - вы не сможете управлять вкладом. А если ставка растет, а вы не можете перевести деньги - вы теряете деньги. 42% опрошенных в исследовании Банка Синара назвали удалённое управление важным фактором. Выбирайте банки с хорошим мобильным приложением: Т-Банк, МТС Банк, Совкомбанк, Ozon Банк. Они позволяют: открыть вклад, пополнить, закрыть, посмотреть график начислений - всё в двух кликах. И да, ставки онлайн часто выше, чем в офисе. Просто потому, что банку дешевле обслуживать клиента через приложение.

7. Дополнительные условия - не читайте рекламу, читайте договор

Банк предлагает 31% годовых. Только для новых клиентов. Только при сумме от 10 000 до 50 000 рублей. Только если у вас не было вкладов в этом банке за последние 180 дней. И только на 60 дней. Это не предложение - это ловушка. Вы открываете вклад, ждете 60 дней, получаете 500 рублей. А потом - снова нужно ждать 6 месяцев, чтобы снова попасть под условия. А если вы уже есть в банке - вы не попадаете. Такие предложения делают для привлечения новых клиентов, а не для долгосрочного хранения. Читайте условия. Не доверяйте рекламе. Всегда ищите: «только для новых клиентов», «ограничено по сумме», «без досрочного снятия», «только при открытии через приложение». Если условий больше трёх - это не вклад, это маркетинговый ход.

Что делать прямо сейчас?

Вот простой алгоритм:

- Определите, сколько вы готовы вложить и на какой срок.

- Зайдите на Banki.ru или Sravni.ru - выберите «вклады» и отфильтруйте по сумме и сроку.

- Сравните 3-5 вкладов по эффективной ставке - включите капитализацию.

- Проверьте, есть ли возможность пополнения и снятия без потери процентов.

- Убедитесь, что банк входит в систему страхования вкладов (asv.ru).

- Не кладите больше 1,4 млн в один банк.

- Откройте вклад через приложение - ставка будет выше.

В 2025 году лучшие ставки дают банки: Газпромбанк, Ренессанс Кредит, Банк ДОМ.РФ, Московский Кредитный Банк и Хоум Кредит. Но даже они не предлагают 17% без условий. Самые выгодные - это краткосрочные вклады (30-90 дней) с капитализацией и возможностью пополнения. Их ставки в марте 2026 года в среднем составляют 15,5-17,1%. Но помните: чем выше ставка, тем жестче условия. Выбирайте не по рекламе, а по своему поведению. Если вы не трогаете деньги - берите долгосрочный. Если вы не уверены - берите гибкий. И никогда не кладите всё в один банк.

Что не стоит делать

- Не верьте ставкам выше 20% без проверки условий - это почти всегда маркетинг.

- Не игнорируйте страхование вкладов - это ваша щит от банкротства.

- Не кладите деньги в банк, которого не видели в топ-50 по активам - риски выше.

- Не открывайте вклад в офисе, если можете открыть онлайн - вы теряете 1-3% ставки.

- Не сравнивайте вклады только по номинальной ставке - это как сравнивать яблоки с апельсинами.

Как узнать, надежен ли банк для вклада?

Проверьте, входит ли банк в систему страхования вкладов Агентства по страхованию вкладов (АСВ). Это можно сделать на официальном сайте asv.ru. Там есть список всех банков, которые обеспечивают возврат до 1,4 млн рублей на одного человека. Если банка нет в списке - не кладите туда деньги. Даже если ставка 25%.

Что такое эффективная процентная ставка?

Это реальный доход, который вы получите за год с учетом капитализации, частоты начисления процентов и всех условий. Например, если банк предлагает 12% годовых с ежемесячной капитализацией, эффективная ставка будет около 12,68%. Без капитализации - 12%. Это разница в сотни рублей на миллион рублей. Всегда сравнивайте по эффективной ставке, а не по номинальной.

Можно ли пополнять вклад без потери процентов?

Да, но не во всех банках. Только в некоторых - например, Т-Банк, МТС Банк, Совкомбанк и Ozon Банк. Они позволяют пополнять вклад и не терять проценты. В остальных банках пополнение может привести к пересчету ставки по «до востребования» (0,01-0,1%). Всегда уточняйте это в условиях вклада перед открытием.

Почему вклады в Сбербанке дают меньше, чем в других банках?

Сбербанк - государственный банк с самой большой клиентской базой. Он не нуждается в агрессивном привлечении вкладов, поэтому ставки ниже. Но он надежнее, чем маленькие банки. Если вы кладете больше 1,4 млн рублей - лучше разделить сумму: часть в Сбербанке (для безопасности), часть в других банках (для дохода).

Стоит ли брать вклад на 1 год, если ставка выше, чем на 3 месяца?

Не всегда. В 2024-2025 годах ставки на 3-месячные вклады были выше, чем на годовые. Банки стимулировали краткосрочные вложения. Если вы уверены, что ставки не вырастут в ближайшие 3-6 месяцев - можно взять на год. Но если вы не уверены - лучше разбить вклады на части: 30 дней, 90 дней, 180 дней. Так вы не потеряете возможность перейти на более выгодные условия.

Nadezhda Kovaleva

О, вот это я понимаю - настоящий разбор полётов, а не та ерунда, что в Сбербанке рекламируют. Вы же знаете, что 17% - это маркетинговая уловка, а не реальный доход? У меня в прошлом году был вклад в «ФК Открытие» - и да, я потерял 600 тысяч. Не потому, что был глупым, а потому что не читал мелкий шрифт. Банк - не друг, он - конкурент, который хочет твоих денег, а не твоего благополучия.

Проверяйте АСВ. Всегда. Даже если банк называется «Российский народный». В 2022 году 37% банков потеряли лицензию. Это не цифра, это реальность. И да, 1,4 млн - это лимит. Не 1,5. Не 1,6. 1,4. Делите. Распределяйте. Или живите с последствиями.

Капитализация? Да, она важна. Но не потому, что «это снежный ком», а потому, что банк, который предлагает ежемесячную капитализацию, на 12% эффективнее того, кто считает раз в квартал. На миллионе - это 7 тысяч в год. На пяти миллионах - 35 тысяч. Это не «лишние копейки», это та же зарплата, что и у вашей соседки, которая «просто положила деньги».

И да, не верьте ставкам выше 20%. Это как обещание «бесплатного полёта в космос» - только если вы не Бейзен, а не клиент.

И ещё: не кладите деньги в банк, который не имеет онлайн-банкинга. Вы не в 1997 году. Вы в 2025. Если приложение не работает - уходите. Ставка выше? Да, но если вы не можете пополнить вклад, когда сломалась стиралка - вы не инвестор. Вы - дурак с накоплениями.

Алина Коваленко

Ого, реально полезно! 🙌 Спасибо за разбор - особенно про пополнение без потери процентов. Я раньше думала, что «гибкий вклад» - это маркетинговая фраза, а оказалось, что Т-Банк и Совкомбанк реально это дают. Только что переключила 300к туда - и да, ставка на 1,2% выше, чем в Сбере. И приложение работает, как часы! 💯

Совет про разбивку по срокам - гениальный. Теперь буду делать 40/30/30: 30 дней, 90, 180. Так не пропущу рост ставок, и не застряну, если внезапно понадобятся деньги. Спасибо, что не просто «кладите в Сбер» - а объясняете, почему это может быть катастрофой.

Olga Zbinyakova

Это всё - бред. Вы говорите про «эффективную ставку»? А кто считал эти цифры? Банк? АСВ? Или вы, господин-экономист, который читал «Финансовую грамотность для чайников»? 12,68% - это цифра, вычисленная на калькуляторе. А в реальности - банк в любой момент может изменить условия. Ставка - не закон, это предложение. И оно отменяется в одночасье.

Вы рекомендуете «Ренессанс Кредит»? Ха. У них в 2023 году 80% вкладов пересчитали по 0,1%. Потому что «технические работы». А вы думаете, что «приложение» спасёт? Приложение - это ловушка. Вы вводите данные - и банк берёт ваши паспортные данные, логин, пароль, и в следующем месяце «предлагает» кредит под 30%.

Самый надёжный вклад - это наличные под матрасом. Никаких процентов. Никаких АСВ. Никаких приложений. Только вы. И ваша рука. Плюс пистолет.

adilya shakizinda

Когда я впервые открыла вклад, я думала, что главное - ставка. Как будто деньги - это магия, а банк - волшебник, который дарит проценты.

Потом я прочитала условия. И поняла: это не вклад. Это игра. С правилами, которые меняются каждый месяц. С условиями, которые пишут мелким шрифтом, чтобы вы не заметили, что вас обманывают.

Я больше не ищу «лучший вклад». Я ищу «наименее ужасный». И даже это требует времени. Потому что банки не хотят, чтобы вы понимали. Они хотят, чтобы вы просто клали. И молчали.

Теперь я разбиваю деньги. Не потому, что «это правильно». А потому, что если один банк сдохнет - я не останусь без всего. Это не инвестиции. Это выживание.

И да - я никогда не кладу больше 1,4 млн. Не потому, что я боюсь. А потому, что я не хочу быть частью их статистики. «Сотни тысяч людей потеряли деньги». Это не абстракция. Это люди. Как я.

Vlad Cruceanu

Спасибо за детальный разбор. Особенно ценно, что вы не просто перечислили правила, а объяснили, почему они важны. Например, про капитализацию - раньше думал, что это «маркетинг», а оказалось - это реальная разница в тысячах.

Согласен, что 1,4 млн - это предел. Я разделил свои сбережения между Газпромбанком и МКБ. Ни один не превышает лимит. И да, открыл через приложение - ставка на 1,5% выше, чем в офисе.

Совет про разбивку сроков - тоже золотой. У меня сейчас 40% на 30 дней, 30% на 90, 30% на 180. Периодически перераспределяю - и не боюсь, что пропущу всплеск ставок. Это не панацея, но это разумно.

И да - никогда не верю ставкам выше 20%. Это как «супер-выгода» в магазине: если цена ниже рыночной в два раза - либо товар бракованный, либо это ловушка.

ксения таскаева

Я не экономист. Я просто мама, которая хочет, чтобы деньги не исчезли. И вы объяснили всё, как будто говорите с подругой. Спасибо.

Я раньше клала всё в Сбер. Думала - «они же государственные». А теперь поняла: да, они надёжные. Но ставка - как у соседки, которая не знает, что в другом банке на 5% больше.

Сейчас перекладываю половину в Т-Банк. Пополнение разрешено. Приложение работает. И да - я не боюсь, что вдруг сломается стиралка. Я не потеряю всё. Это главное.

Balzhan Mukhazhanova

У нас в Казахстане тоже есть похожие системы - Казахстанский фонд гарантирования вкладов. Но там лимит - 10 млн тенге, примерно 2,2 млн рублей. Так что если вы кладёте больше 1,4 млн - у вас есть шанс потерять и в Казахстане. Но в целом - ваша инструкция полезна даже здесь.

Совет про онлайн-вклады - золотой. У нас в Казахстане банки, которые дают 18% онлайн, а в офисе - 14%. Это же разница в 4%! Почему люди до сих пор едут в офис? Не понимаю.

И да - проверяйте АСВ. Даже если банк кажется «надёжным». В 2022 году в Казахстане один крупный банк потерял лицензию. Люди не знали, что у них нет страхования. Потеряли всё. Не повторяйте ошибки.

Sergey Kostyna

Вы говорите про «гибкость» и «приложения» - а я говорю про дисциплину. Вы не понимаете, что люди не вкладывают деньги. Они прячут их. От себя. От инфляции. От жены. От кредитов.

Ваша «эффективная ставка» - это ложь. Потому что вы не знаете, что будет завтра. А банк знает. И он всегда выиграет.

Если вы не можете жить без вклада - вы уже проиграли. Деньги - это не сбережения. Это инструмент контроля. И если вы доверяете банку - вы отдаёте контроль.

Я не кладу деньги в банк. Я их не трогаю. И не ищу «лучший вклад». Я ищу, где их не могут украсть. И где я не могу их потратить.

Всё остальное - маркетинг. А маркетинг - это игра, в которую вы проиграете, даже если вы «выиграли».