Вы с партнером зарабатываете по-разному? Один из вас получает в два раза больше, а другой - меньше, но тратит с той же свободой? Это не редкость. В России неравные доходы в паре - норма, а не исключение. По данным ВЦИОМ, 47% россиян теперь считают, что деньги в семью должны приносить оба партнера. Но как это работает на практике? Когда один зарабатывает 80 тысяч, а второй - 40 тысяч, а оба хотят съездить в отпуск или купить новую стиральную машину? Просто делить всё пополам - несправедливо. А оставлять всё на усмотрение того, кто больше зарабатывает - опасно. Всё это приводит к конфликтам, обидам и чувству зависимости. Есть способ - не идеальный, но рабочий. И он не про то, кто больше заработал. А про то, как выстроить систему, в которой никто не чувствует себя жертвой или диктатором.

Три подхода к бюджету - и почему они не работают, если вы их выбираете вслепую

Все пары начинают с одного из трёх вариантов: общий, раздельный или смешанный бюджет. Но редко кто понимает, какой из них подходит именно им.

Общий бюджет - когда все деньги сливаются в один общий счёт. Кто-то приносит зарплату, кто-то - подработку, и всё вместе идёт на еду, квартиру, одежду, отпуск. Это кажется простым. Но в 63% случаев, по данным НАФИ, люди просто не знают, сколько у них реально тратится. Они не ведут учёт. Они просто думают: «У нас же всё общее». А потом возникает вопрос: «Почему ты купил новую шину, а я не мог купить кроссовки?» Когда один зарабатывает вдвое больше, а другой тратит на личные нужды столько же - это не соразмерно. Это несправедливо. И в таких семьях женщины чаще всего берут на себя обязанность следить за расходами. По данным «Росгосстрах жизни» и банка «Открытие», 21% семей доверяют управление деньгами женщине. Но это не значит, что она решает, что покупать. Часто она просто считает, как уложиться в 40 тысяч, когда муж тратит 30 тысяч на своё хобби.

Раздельный бюджет - каждый живёт своими деньгами. Это работает, если оба работают и имеют стабильный доход. Но что, если один из вас в декрете? Или уволился? Или работает на фрилансе? Тогда такой бюджет превращается в «я плачу за всё, а ты не вносишь». Или наоборот: «ты зарабатываешь больше, значит, ты и оплачиваешь всё». Это не справедливость. Это зависимость. И по данным сайта Renlife.ru, такой подход вызывает конфликты, когда один хочет отдохнуть в отеле за 100 тысяч, а второй - не может себе позволить даже 20 тысяч на поездку к родственникам. Раздельный бюджет требует не просто доверия, а невероятного уровня прозрачности. А его нет в 80% российских семей.

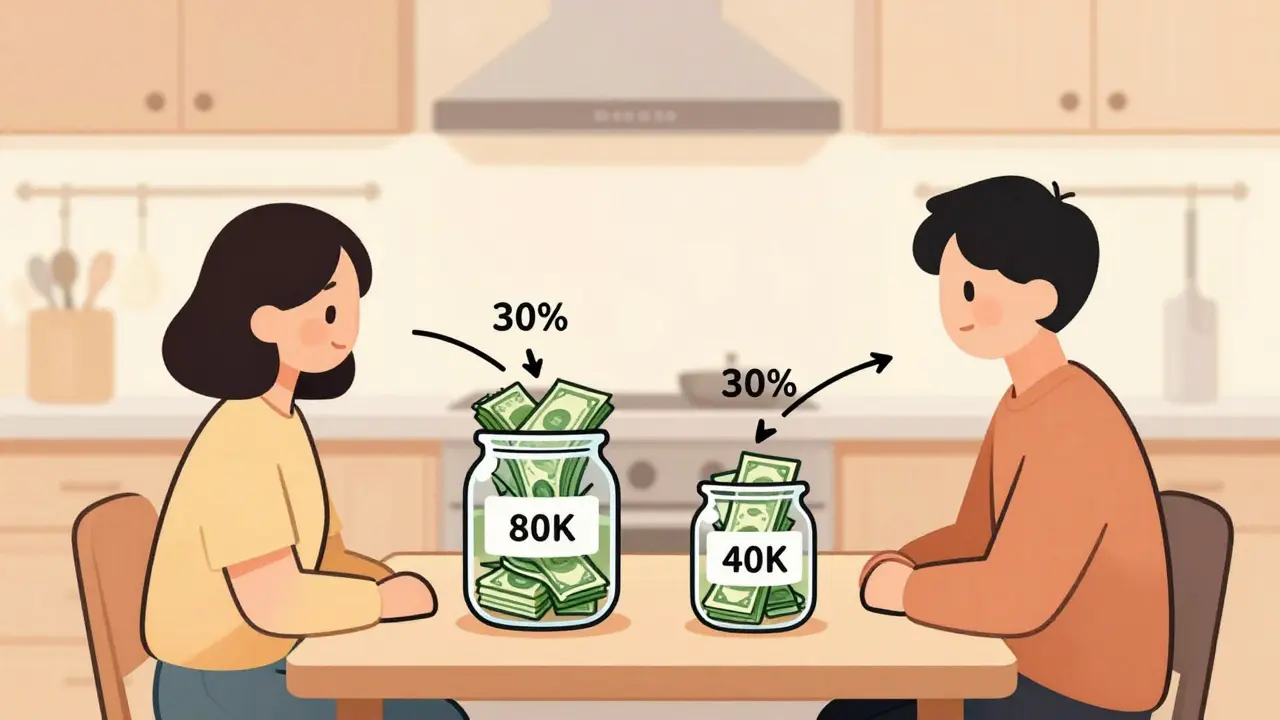

Смешанный бюджет - вот где правда. Это когда вы объединяете не всё, а только часть. Каждый вносит в общий котёл не фиксированную сумму, а процент от своего дохода. Например, 30%. Это значит, что если вы зарабатываете 80 тысяч, вы вносите 24 тысячи. Ваш партнёр с зарплатой 40 тысяч вносит 12 тысяч. Всё остальное - личные деньги. На них вы можете купить что угодно: шубу, игрушку, абонемент в спортзал - без разрешения. А общий котёл - это только то, что нужно семье: аренда, еда, коммуналка, страховки, сбережения, дети. И тут нет «я больше зарабатываю - значит, я решаю». Тут есть равенство вклада. Даже если один из вас зарабатывает в два раза больше, вклад в семью у вас одинаковый - по 30%. Это справедливо. И это работает.

Как именно вносить деньги в общий котёл - и почему 30% - это не случайное число

Почему именно 30%? Потому что это не слишком много и не слишком мало. Это цифра, которая позволяет семье жить, накапливать и не чувствовать себя обременённой. В России женщины в среднем зарабатывают на 25% меньше мужчин. Это значит, что если вы будете делить всё поровну - вы фактически заставите женщину платить больше от своего дохода. А если вы вносите 30% - вы компенсируете этот разрыв. Это не про «я должен больше». Это про «мы вносим одинаковый вклад в общее».

Представьте: вы зарабатываете 100 тысяч, ваш партнёр - 60 тысяч. Если вы делите расходы поровну - вы платите 80 тысяч, а он - 40 тысяч. Но это 80% и 67% от их доходов. Вы платите больше, чем он. А если вы оба вносите по 30% - вы вносите 30 тысяч, он - 18 тысяч. Общая сумма - 48 тысяч. Вы платите 62,5% от общего вклада, он - 37,5%. Но это соотносится с его доходом. Он не перегружен. Вы не чувствуете себя «добытчиком».

И это не просто математика. Это психологическая равновесие. Когда вы знаете, что ваша часть - это 30%, вы не вините другого, если он не купил новую телевизор. Вы знаете: он внес свою часть. И вы - свою. И если вы хотите что-то дорогое - вы обсуждаете это как команда, а не как владелец денег и зависимый.

Что ещё нужно включить в общий котёл - и что должно остаться личным

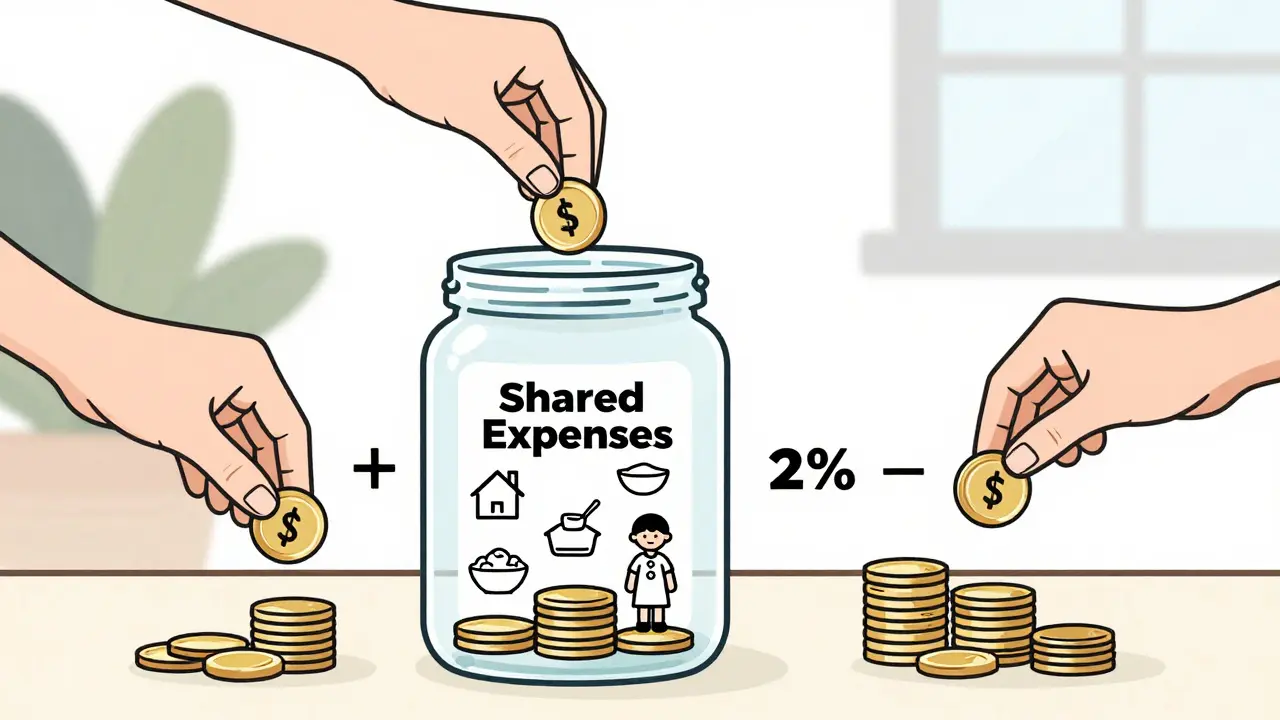

Общий котёл - это не просто «всё, что мы тратим вместе». Это конкретный список. Вот что туда входит:

- Аренда или ипотека

- Коммунальные платежи

- Продукты и бытовая химия

- Страховки (авто, здоровье, жильё)

- Расходы на детей (одежда, образование, кружки, медикаменты)

- Сбережения на крупные цели (машина, отпуск, ремонт)

- Фонд подушки безопасности - не менее 10% от общих доходов

А вот что остаётся личным - и не требует объяснений:

- Одежда и обувь (если не для детей)

- Косметика и уход

- Книги, фильмы, подписки

- Хобби: спорт, туризм, игры

- Подарки друзьям

- Личные накопления (на пенсию, отпуск, непредвиденные расходы)

Здесь нет «ты должен мне объяснить, зачем тебе новая куртка». Это ваше. И если вы хотите купить что-то дорогое - вы просто берёте из своего личного счёта. Без одобрения. Без обсуждения. Без чувства вины. Это ключевой момент. Если вы не доверяете друг другу в личных тратах - вы не готовы к совместной жизни. Доверие - это не про контроль. Это про уважение.

Как начать - шаг за шагом

Не начинайте с «давай разделим всё». Начните с разговора. Вот как это сделать без ссоры:

- Соберите данные. Напишите, сколько вы зарабатываете каждый месяц. Не приблизительно. Точно. С учётом премий, бонусов, подработок. То же - для партнёра.

- Определите общие расходы. Сколько вы тратите на квартиру, еду, страховки, дети? Не гадайте. Посмотрите на прошлые месяцы. Используйте выписки из банков или приложение вроде Coinkeeper.

- Решите, сколько вносить. Предложите 30% от дохода. Если это слишком много - попробуйте 25%. Если слишком мало - 35%. Главное - чтобы оба согласились. Это не «я предлагаю», а «мы выбираем».

- Откройте отдельный счёт. Общий котёл - это отдельный счёт. Только на него вы переводите деньги. Только оттуда платите за общие нужды. Не смешивайте с личными счетами.

- Заведите правило: «Никто не просит, никто не винит». Если вы хотите купить что-то из личного - вы покупаете. Если вы хотите сэкономить - вы экономите. Никто не говорит: «Ты тратишь слишком много». Это не про контроль. Это про ответственность.

- Проверяйте раз в месяц. Не каждый день. Не каждый чек. Раз в месяц. «У нас всё в порядке?» - это вопрос. Не обвинение. Если что-то не так - вы обсуждаете. Не ссоритесь. Вы пересматриваете.

Что делать, если один из вас временно не работает

Декрет. Болезнь. Увольнение. Переход на неполный рабочий день. Это не редкость. И это не повод менять систему. Всё, что вы делаете - это временно снижаете вклад в общий котёл. Но не до нуля. Потому что если вы остановите вклад - вы остановите сбережения. А это опасно.

Например: вы вносите 30% от 80 тысяч - это 24 тысячи. Ваш партнёр - 30% от 40 тысяч - 12 тысяч. Общий котёл - 36 тысяч. Вы ушли в декрет. Вы больше не зарабатываете. Но вы всё ещё вносите 12 тысяч - из накоплений, которые вы отложили заранее. Или вы снижаете вклад до 10%. Это не «я ничего не вношу». Это «я вношу меньше, потому что я временно не работаю». И ваш партнёр это понимает. Потому что вы обсудили это заранее. И вы не ждёте, что он «должен» всё оплачивать. Вы не становитесь финансово зависимыми. Вы остаётесь партнёром.

Это особенно важно для женщин. По данным НИУ ВШЭ, в традиционных семьях женщины, уходящие в декрет, теряют не только доход, но и право голоса в финансовых решениях. Смешанный бюджет меняет это. Он даёт вам возможность сохранить контроль, даже когда вы не работаете.

Почему это работает - и почему большинство пар всё ещё ошибаются

Потому что справедливость - это не про равенство. Это про пропорциональность. Вы не должны платить поровну. Вы должны вносить поровну. Это разница. Один может зарабатывать в два раза больше, но вносить в семью столько же, сколько и другой - в процентном отношении. Это создаёт баланс. Это убирает чувство «я бремя» и «я хозяин».

Но большинство пар всё ещё живут по старым правилам. «Муж - добытчик». «Жена - хранительница». «Кто заработал - тот и решает». Это не про деньги. Это про власть. И это приводит к эмоциональному выгоранию. Особенно у женщин. Когда женщина ведёт бюджет, но не решает, что покупать - она чувствует себя бухгалтером. А не партнёром.

Смешанный бюджет - это не про цифры. Это про отношения. Это про то, чтобы вы оба чувствовали себя равными. Не потому что вы зарабатываете одинаково. А потому что вы вносите одинаково. И это делает вас командой - не в финансовом смысле. А в человеческом.

Что делать, если один из партнёров не хочет вносить деньги в общий котёл?

Начните с разговора, а не с обвинений. Спросите: «Что для тебя справедливо?» Возможно, он боится потерять контроль. Или считает, что «я и так всё оплачиваю». Объясните, что смешанный бюджет не убирает его роль - он просто делает её равной. Покажите пример: если он зарабатывает 100 тысяч, а вы - 50, то при 30% вклада он вносит 30 тысяч, а вы - 15. Это не «я платил бы больше», а «мы платим пропорционально». Если он отказывается - это не про деньги. Это про доверие. И тогда нужно обсуждать отношения, а не бюджет.

Как избежать конфликтов, когда один хочет отдохнуть, а другой - сэкономить?

Сначала выделите сбережения. Обязательно. Минимум 10% от общих доходов - в отдельный счёт. Потом - «свободный» бюджет на отдых. Он может быть фиксированным: например, 5 тысяч в месяц на каждого. Это значит, что каждый может тратить 5 тысяч на отпуск, не спрашивая разрешения. Если хотите больше - вы обсуждаете это как команда. Но если вы оба вносите в общий котёл, вы уже не «ваша» и «моя» семья. Вы - «наша». И тогда вы не будете спорить о том, кто «заслужил» отдых. Вы будете думать: «Как мы можем это сделать вместе?»

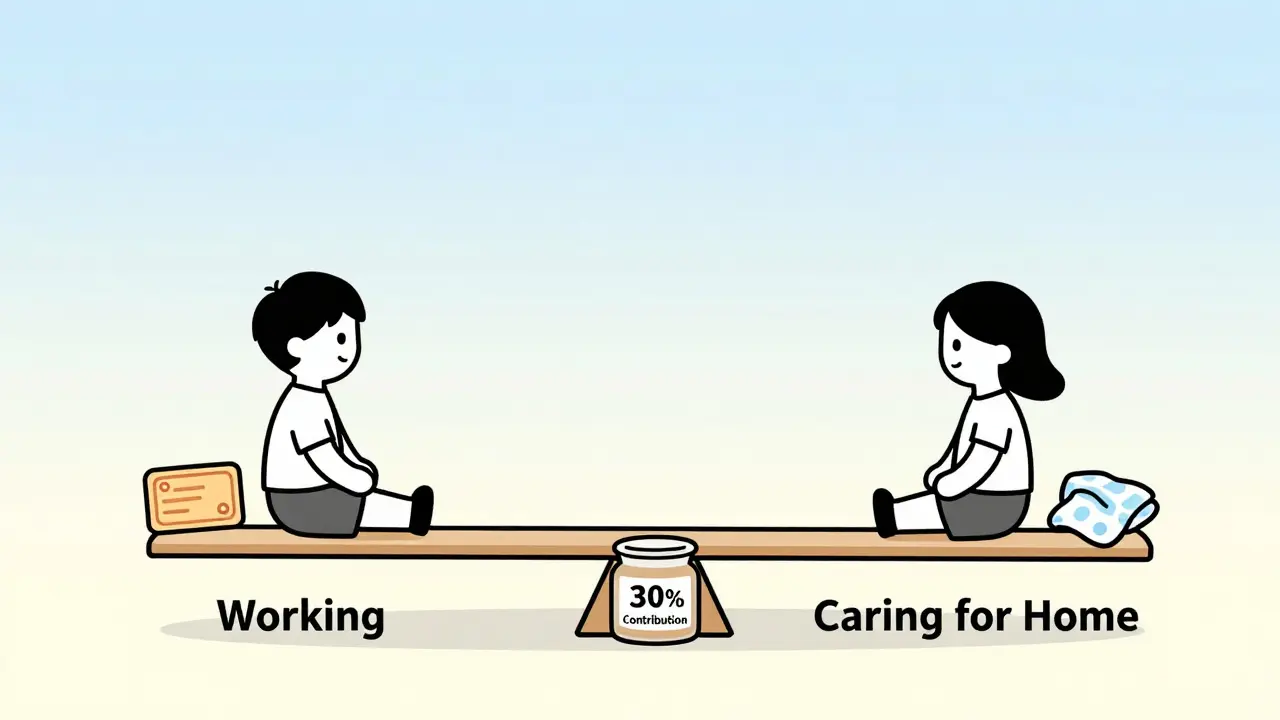

Подходит ли этот подход, если один из партнёров не работает?

Да, но с уточнением. Если один не работает - он не вносит в общий котёл деньгами. Но он вносит вклад: уход за детьми, дом, забота. Это тоже ценность. Вы можете снизить его вклад до 5-10% от его прошлого дохода - из сбережений. Или вы можете договориться, что он берёт на себя больше домашних обязанностей, а вы - больше финансовых. Главное - чтобы оба чувствовали, что вклад равный. Не по деньгам. По усилиям.

Как вести учёт, если мы не используем приложения?

Создайте простой лист. Ставьте дату. Пишете: «Мой вклад: 24 000». «Твой вклад: 12 000». «Общий котёл: 36 000». «Траты: еда - 15 000, коммуналка - 8 000». Остаток - 13 000. Каждый месяц вы обновляете его. Не в телефоне. На бумаге. На кухне. Это не про технологии. Это про прозрачность. И если вы оба видите цифры - вы не спорите. Вы смотрите на них вместе.

Что делать, если один из нас хочет отложить деньги на пенсию, а другой - нет?

Личные деньги - это личные. Если вы хотите откладывать на пенсию - вы делаете это из своего личного счёта. Никто не обязан делать это за вас. Но если вы обсуждаете долгосрочные цели - вы можете договориться: «Я откладываю 10% на пенсию, ты - 5%. В 5 лет мы сравним, как у нас дела». Это не требует согласия. Это требует честности. И это создаёт уважение. Потому что вы не требуете, чтобы другой изменил свою жизнь. Вы просто живёте своей - и уважаете его.

Ирина Максюкова

Это всё красиво, но кто-то же должен следить за этими счетами, да? 🤔 Я вот вижу, как мои подруги ведут бюджеты - и все они в стрессе, как будто у них в голове калькулятор вместо мозга. А потом выясняется, что кто-то тайно купил криптовалюту на «личные» деньги. 🤫💸 30%? Да ладно, у меня муж вносит 25%, а потом спрашивает, почему я не могу купить новую сумку. Это не справедливость - это шизофрения с процентами.

Наталья Романова

Опять эти «справедливые» системы. А где же любовь? Где же доверие? Если ты должен считать, сколько ты вносишь, а не просто любить и помогать - это не пара, это бухгалтерия с сексом. 🙄 Я за общий бюджет. Пусть кто-то больше зарабатывает - значит, он и ответственнее. А если он не хочет платить? Тогда пусть ищет другую половину. А не пытается переиграть систему.

pavel vasilev

Вот это я понимаю - западная дичь. У нас в России муж - добытчик, жена - хранительница. Это нормально. А вы тут про 30% и «вклады». Ты что, думаешь, я должен вносить в общий котёл, когда у меня ещё и мама в деревне на пенсии? 🤬 А если я в декрете? Тогда я должен быть «вкладом» в виде мытья посуды? Нет, спасибо. Я за традиции. За порядок. За то, чтобы муж знал, что он - глава семьи. А не бухгалтер с калькулятором.

Бауржан Жунисов

В Казахстане у нас похоже. Но я думаю - если человек не работает, он не должен быть «вкладом» в виде мытья посуды. Это не вклад. Это наказание. Я за смешанный бюджет, но с одним условием: если один не работает - он получает 50% от общего котла на личные нужды. Это не «подарок». Это уважение к его роли. Дом - это тоже работа. А если ты её не видишь - ты не видишь человека. 💬

Gertu Borodkina

Я пробовала оба варианта - и общий, и раздельный. И знаете, что реально помогло? Когда мы с мужем просто сели и написали на листочке: «Что для нас важно?». Оказалось, у нас одно и то же: безопасность, спокойствие, возможность иногда позволить себе что-то глупое. 💛 И тогда мы сами придумали свой вариант - 25% в общий котёл, плюс по 3000 в месяц на «без объяснений». И всё стало проще. Не потому что мы разделили деньги. А потому что разделили ценности.

Валерий Никифоров

Всё это звучит как инструкция из TEDx, но на практике - это просто жизнь. Я сам раньше думал, что 30% - это слишком. Потом у меня жена ушла в декрет. Мы перешли на 15% от моего дохода - и я начал замечать, как она сидит с ребёнком, не спит, не ест, не смотрит сериалы. И тогда я понял: вклад - это не только деньги. Это время. Это эмоции. Это усталость. Я больше не спрашиваю: «Сколько ты внесла?». Я просто говорю: «Спасибо». И это меняет всё.

Татьяна Большакова

Вы все ошибаетесь. Это не про 30%. Это про то, что вы не умеете говорить. Настоящий бюджет - это когда ты просто говоришь: «Я не могу». А не «я вношу 28,7%». Люди, которые пишут такие статьи - никогда не жили с реальным человеком. Они живут в Excel. А реальная жизнь - это когда ты видишь, как твой муж плачет от того, что не может купить тебе кольцо. И ты говоришь: «Не надо». А не считаешь проценты. 🤷♀️