Вы взяли автокредит - это значит, что банк потребует от вас оформить полис КАСКО (комплексное автомобильное страхование). Для многих эта сумма кажется лишней тратой, особенно если машина новая, а вы за рулем спокойный водитель. Но есть способ вернуть часть этих денег. Этот способ называется телематическое КАСКО.

Простыми словами, это страховка, которая подешевеет, если вы будете водить аккуратно. Страховая компания ставит в ваш автомобиль датчик, который следит за тем, как вы ездите. Если вы не тормозите резко, не превышаете скорость и избегаете рискованных маневров, вам делают скидку. В 2026 году этот инструмент становится все популярнее, но многие заемщики до сих пор боятся «шпионского» устройства или просто не знают, где его взять.

Что такое телематическое КАСКО и как оно работает?

Телематическое страхование - это система оценки риска водителя не по сухим статистическим данным (пол, возраст, стаж), а по реальным действиям за рулем. Идея пришла в Россию еще в 2010-х годах благодаря компании Intouch и оператору МТС с их продуктом «Умное страхование». С тех пор технология шагнула далеко вперед.

Вот как выглядит процесс шаг за шагом:

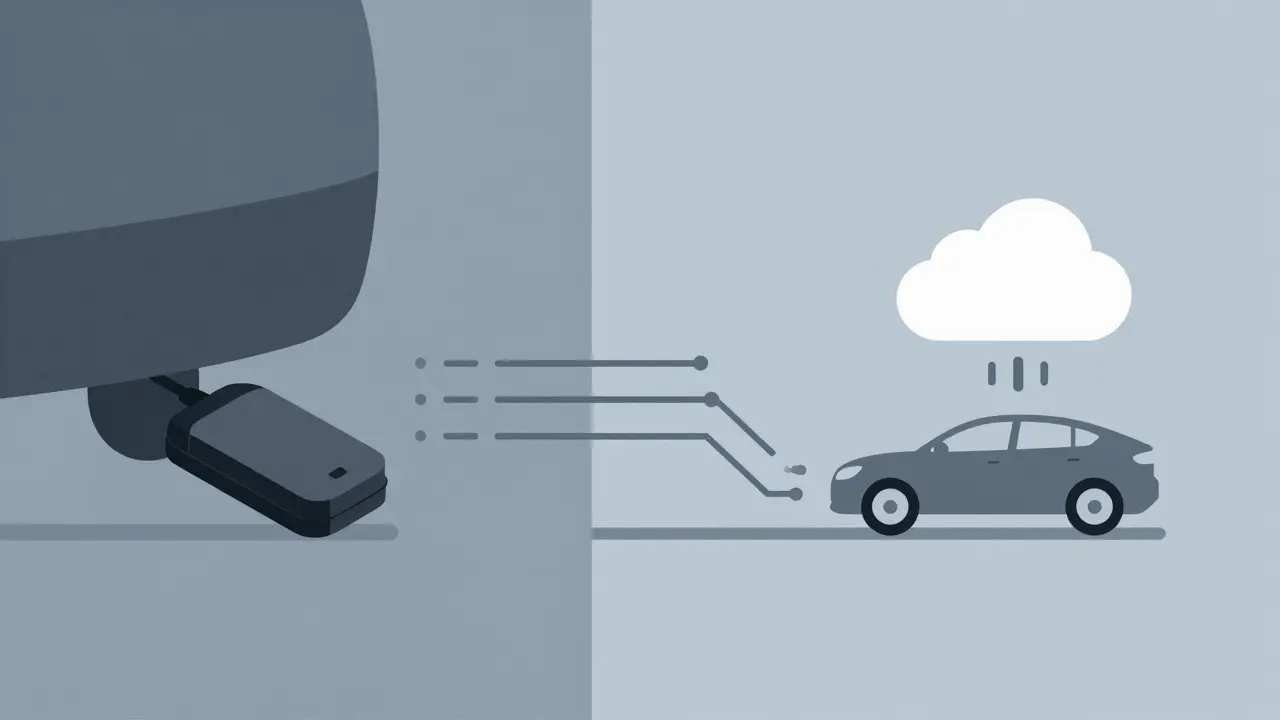

- Установка устройства. В машину устанавливается специальный модуль. Обычно он крепится к аккумулятору или скрытно размещается под панелью приборов. Устройство оснащено акселерометром, гироскопом и GPS-датчиком.

- Сбор данных. Датчик фиксирует сотни параметров: резкость разгона и торможения, угол наклона кузова при поворотах, среднюю скорость, время суток поездки и даже сезонность использования авто.

- Передача информации. Через встроенную SIM-карту данные отправляются на сервер страховой компании. Вы также можете видеть статистику в мобильном приложении.

- Расчет балла. Система начисляет вам скоринговый балл. Шкала обычно идет от 1 до 100. Чем выше балл, тем более безопасным считается ваше вождение.

- Применение скидки. По итогам периода (часто это первый год страхования) вам предлагают скидку на продление полиса или возвращают часть денег.

Важно понимать: само устройство часто предоставляется бесплатно. Страховщик берет на себя расходы по установке и обслуживанию, потому что для него важны точные данные о рисках.

Сколько реально можно сэкономить?

Главный вопрос для любого заемщика: стоит ли игра свеч? Давайте посмотрим на цифры. Средняя стоимость полиса КАСКО в России варьируется, но для расчетов возьмем ориентир в 6 500 рублей в год (это упрощенная цифра для бюджетных сегментов, реальные суммы могут быть выше).

Разные страховщики предлагают разные условия. Вот примерная таблица сравнения популярных программ:

| Страховая компания | Условия получения скидки | Максимальная скидка | Особенности |

|---|---|---|---|

| ПАО «АСКО-СТРАХОВАНИЕ» | Балл > 80 | 5% | Лидер рынка, доля телематики в портфеле - 14% |

| ПАО «АСКО-СТРАХОВАНИЕ» | Балл > 85 | 10% | Требуется стабильное аккуратное вождение |

| ПАО «АСКО-СТРАХОВАНИЕ» | Балл > 90 | 15% | Для самых ответственных водителей |

| Intouch («Умное страхование») | 6-7 баллов из 10 | 10% | Программа старейшая на рынке |

| Intouch («Умное страхование») | 8-10 баллов из 10 | 20% | Щедрая программа для идеальных водителей |

| «АльфаСтрахование» | Зависит от модели авто | до 35% | Только для иномарок не старше 5 лет |

Как видите, экономия может достигать трети стоимости полиса. Однако здесь есть нюанс: максимальные скидки (как у «АльфаСтрахования») часто доступны только владельцам новых иномарок. Для массового сегмента среднего ценового класса (авто стоимостью от 1 до 2 миллионов рублей) реалистичной целью считаются скидки в диапазоне 10-20%.

Нюансы для владельцев автокредита

Если вы берете кредит, ситуация отличается от обычного страхования. Банк диктует свои условия, и часто именно он выбирает страховую компанию или список рекомендованных партнеров. Это создает несколько специфических сценариев:

- Предоплата и оценка. Некоторые страховщики используют модель частичной предоплаты. Вы платите 50% от стоимости полиса сразу. Затем в течение трех месяцев телематика оценивает вашу езду. Если вы молодец, вы доплачиваете лишь 20% (итого 70%). Если нет -补足 оставшиеся 50%. Это защищает страховщика от мошенников, которые хотят получить дешевый полис, а потом начинают ездить агрессивно.

- Связь с ОСАГО. Интересный момент: если у вас уже есть высокий скоринговый балл по КАСКО, некоторые компании позволяют применить эту скидку при оформлении ОСАГО. Но обратная связь работает хуже: просто купив дорогое ОСАГО с телематикой, вы не гарантированно получите мгновенную скидку на КАСКО в том же году. Часто нужно ждать переоформления через год.

- Обязательность установки. Страховщик не имеет права принудительно ставить вам устройство. Это всегда добровольная сделка. Если вы откажетесь от телематики, цена полиса не вырастет сверх базовой ставки, но вы потеряете шанс на скидку.

Плюсы и минусы системы: честный разбор

Давайте посмотрим правде в глаза. Телематика - это не панацея, и у нее есть свои подводные камни.

Преимущества для водителя

- Экономия денег. Очевидно, но важно. При аккуратной езде вы получаете ощутимую финансовую выгоду.

- Объективность. Традиционные тарифы зависят от пола, возраста и региона. Женщинам и молодым людям часто навязывают завышенные цены, даже если они водят идеально. Телематика стирает эти стереотипы. Кстати, статистика ПАО «АСКО-СТРАХОВАНИЕ» показывает, что 60% клиентов телематики - женщины. Они понимают, что их аккуратность должна вознаграждаться.

- Защита при ДТП. Устройство точно фиксирует обстоятельства аварии: куда пришелся удар, какова была скорость, были ли пассажиры. Это сильно усложняет жизнь страховым мошенникам и ускоряет выплату легальным клиентам.

- Прозрачность. Вы видите свой рейтинг в приложении. Вы понимаете, за что именно вам снизили или повысили оценку.

Риски и ограничения

- Недоступность для всех. Не каждая страховая предлагает эту опцию, особенно в рамках банковских пакетов. Выбор остается за страховщиком.

- Игнорирование результатов. Бывают случаи, когда при продлении полиса страховая компания заявляет, что «технические изменения в тарифах» перекрывают вашу скидку за аккуратность. Всегда читайте договор мелким шрифтом.

- Психологический дискомфорт. Некоторым водителям некомфортно чувствовать, что за ними следят. Хотя данные обезличены и используются только для расчета тарифа, ощущение «электронного надзирателя» сохраняется.

- Высокие затраты страховщика. Внедрение телематики обходится компании дорого. В первый год расходы на устройство, установку и обработку данных могут составлять около 7 500 рублей на одного клиента. В последующие годы - 3 000-4 000 рублей. Именно поэтому массовое внедрение идет медленно, а программы часто ограничены определенными моделями авто.

Кому подойдет телематическое КАСКО?

Эта услуга не для всех. Она идеальна, если:

- Вы ездите преимущественно в городе или по спокойным трассам.

- Вы не любите агрессивную езду, резкие обгоны и превышение скорости.

- Ваш автомобиль относится к среднему ценовому сегменту (1-2 млн рублей) или это новая иномарка.

- Вы готовы использовать мобильное приложение и следить за своими показателями.

Если вы таксист, курьер или любитель гонок, телематика скорее всего «накажет» вас высокими тарифами, так как ваша манера вождения будет классифицирована как рискованная.

Будущее технологии: мобильная телематика

Технологии не стоят на месте. Сейчас активно развивается «мобильная» телематика. Вместо физического устройства, которое нужно устанавливать под капот, данные собираются со смартфона через специальные приложения. Это в разы дешевле для страховщиков и удобнее для клиентов. В перспективе самые умные автомобили будут передавать данные напрямую с завода, без дополнительных гаджетов. Однако замена всего российского автопарка новыми машинами займет до 30 лет, поэтому гибридные решения останутся актуальными еще долго.

Можно ли снять телематическое устройство из машины?

Физически - да, но это нарушит условия договора страхования. Если страховая обнаружит отсутствие сигнала от устройства, она может аннулировать полис или отказаться от выплаты в случае ДТП. Кроме того, вы потеряете право на накопленную скидку.

Страховая узнает, где я бываю?

Технически устройство фиксирует геолокацию. Однако согласно законодательству РФ и правилам обработки персональных данных, страховые компании обязаны анонимизировать маршруты. Им важна статистика (например, «водитель много ездит ночью»), а не конкретные адреса ваших посещений. Тем не менее, всегда изучайте политику конфиденциальности выбранной компании.

Что делать, если я забыл телефон дома, а телематика мобильная?

При использовании аппаратной телематики (коробочка в машине) отсутствие телефона не влияет на сбор данных. При мобильной телематике, если телефон выключен или не в машине, поездка может не засчитаться или быть оценена как «неопределенная». Рекомендуется держать смартфон в кармане или бардачке во время вождения.

Банк может запретить мне выбирать телематическое КАСКО?

Банк может требовать оформления КАСКО в конкретных страховых партнерствах. Если среди них нет компаний с телематикой, вы не сможете воспользоваться этой опцией. Перед подписанием кредитного договора уточните у менеджера банка список допустимых страховщиков и наличие у них программ лояльности.

Как быстро начисляется скидка?

Обычно полный цикл занимает один год. Вы платите полную стоимость полиса, год ездите, а при продлении получаете скидку. Однако некоторые компании (как упоминалось выше) предлагают промежуточные расчеты каждые 3 месяца, позволяя корректировать сумму оплаты в течение года.