У вас есть 100 000 рублей, и вы не знаете, что с ними делать? Не тратить - понятно. Но и просто положить на сберегательный счет - не вариант. Инфляция съест часть, а доходность вкладов в прошлом году уже была выше, чем в 2023-м. В 2025 году ситуация изменилась: ключевая ставка ЦБ РФ держится на уровне 18%, и это создает редкую возможность - заработать на сохранении капитала, а не только на его росте. Вопрос не в том, где хранить деньги, а в том, как заставить их работать, не рискуя всем. Вот 10 реальных вариантов, которые работают сегодня - не в теории, а на практике.

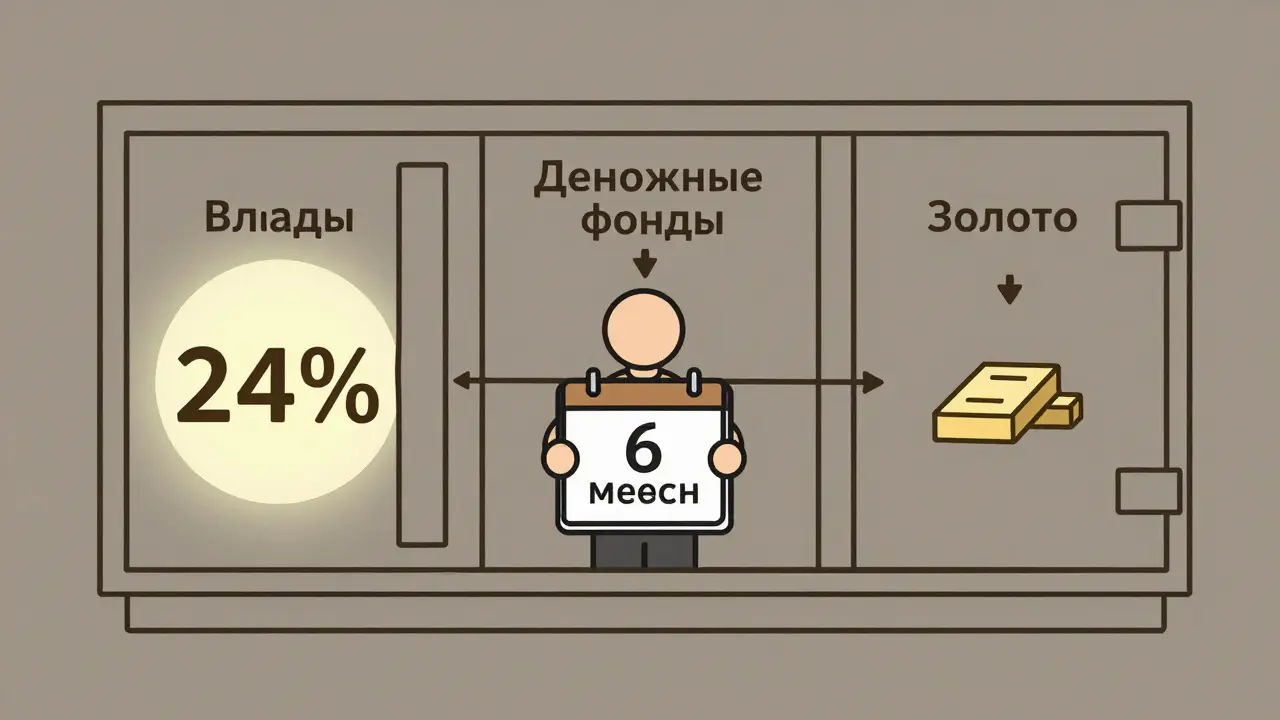

Банковские вклады с максимальной ставкой

Если вы не готовы терять ни рубля - вклады остаются самым простым решением. В 2025 году некоторые банки предлагают до 24% годовых на 12-18 месяцев. Это не миф. Например, в Тюмени и других регионах крупные банки, такие как Тинькофф, Сбер и ВТБ, активно конкурируют за клиентов с высокими ставками. Важно: не берите вклад на 3 года - ставки могут упасть. Лучше выбрать 12 месяцев с возможностью продления. Диверсифицируйте: разбейте 100 000 рублей на два вклада по 50 000 - один на 12 месяцев, другой на 6. Так вы не потеряете ликвидность и сможете переключиться на более выгодный вариант, как только ставки изменятся. Главное - выбирайте банки с лицензией ЦБ и участием в системе страхования вкладов. Никаких сомнительных микрофинансовых организаций.

Государственные облигации ОФЗ

ОФЗ - это долг государства. Вы даете деньги государству, а оно платит вам купонный доход. В 2025 году ОФЗ 26238 с погашением в 2028 году дают около 18% годовых. На 100 000 рублей вы купите 194 облигации. Каждый квартал вы получите выплату - примерно 4 122 рубля. Если реинвестировать эти выплаты, за три года вы получите 58 071 рубль чистого дохода, а за пять - 114 497 рублей. Это не просто доход - это рост капитала. ОФЗ не зависят от котировок акций, не падают при кризисах, и их можно продать в любой день на бирже. Для новичка - идеальный фундамент портфеля. Откройте брокерский счет - это займет три дня - и начните с ОФЗ. Это не спекуляция, это надежный фундамент.

Денежные фонды (LQDT, SBMM, AKMM)

Денежные фонды - это не вклад, но и не акции. Они инвестируют в краткосрочные облигации, депозиты и другие инструменты с высокой ликвидностью. В 2024 году фонды LQDT показали доходность 18,21%, SBMM - 18,02%, AKMM - 17,89%. В 2025 году они остаются одними из самых стабильных инструментов. Вы покупаете паи, как акции, и получаете доход каждый месяц. Главное преимущество - вы можете вывести деньги за один рабочий день. Это идеально, если вы хотите заработать больше, чем на вкладе, но оставить возможность быстро забрать деньги - например, на ремонт машины или неожиданные расходы. Фонд LQDT - самый ликвидный и популярный. Его можно купить через любой брокерский счет. Никаких сложностей. Никаких рисков, как у акций.

Корпоративные облигации с доходностью 20%+

Если вы готовы рискнуть 5-10% от суммы - возьмите корпоративные облигации. Эмитенты вроде Газпрома, Роснефти или Сбербанка дают 15-18%. Но есть и более рискованные - например, Европлан 001P-09 с доходностью 26,2% или ГИДРОМАШСЕРВИС АО 001Р-02 с 26,8%. Здесь важно: не вкладывайте больше 10-15 тысяч рублей в одну облигацию. Даже если эмитент - крупная компания, риски есть. Проверьте рейтинг: должно быть не ниже А+. Узнайте, есть ли у компании прибыль, каковы ее долги, и когда она платит купоны. Не слушайте советы в Telegram. Читайте отчеты на сайте эмитента. Эти облигации - не спекуляция. Это инструмент для тех, кто хочет заработать больше, чем на ОФЗ, но не готов покупать акции.

Золото - защита от кризиса

Золото не приносит купонов. Оно не платит дивиденды. Но оно не теряет ценность в кризис. В 2025 году 10 граммов золота стоят около 100 000 рублей. Вы покупаете физическое золото через банк - например, Сбербанк, ВТБ или Гознак. Это не ETF, не акции, а настоящие слитки. Храните их в сейфе или в банковской ячейке. Золото не зависит от курса рубля, от санкций, от политики ЦБ. Оно растет, когда люди боятся. В 2022-2024 годах цена золота выросла на 40%. Это не краткосрочный инструмент. Если вы купите золото на год - вы можете потерять. Если держите 5-10 лет - вы заработаете. Это страховка. Не основной актив. А защита от всего остального.

Акции крупных российских компаний

Если вы готовы к просадке в 20-30% - покупайте акции. В 2025 году акции Сбербанка, ЛУКОЙЛа, «Татнефти», «Сургутнефтегаза» и «Ростелекома» дают дивиденды от 6% до 12% в год. Плюс рост цены. Эксперты прогнозируют рост индекса Мосбиржи с дивидендами на 30-40% в 2025 году. На 100 000 рублей вы можете купить 346 акций Сбербанка по 289 рублей за штуку. Или 100 акций ЛУКОЙЛа. Главное - не паникуйте, если цена упадет. Держите 3-5 лет. Не тратьте дивиденды - реинвестируйте их. Это работает. В 2020-2024 годах инвесторы, которые покупали акции Сбера и ЛУКОЙЛа и держали их, получили в среднем 22% годовых. Это не быстрые деньги. Это инвестиции на долгие годы.

Паевые инвестиционные фонды (ПИФы) акций

Если вы не хотите выбирать акции сами - купите ПИФ. Например, ПИФ «Ренессанс Капитал» или «Цифра брокер». Они инвестируют в акции десятков компаний. Вы платите 1-2% в год за управление, но получаете диверсификацию. Нет риска, что одна компания обанкротится. ПИФы акций в 2024 году дали в среднем 25-30% годовых. В 2025 году прогнозы аналогичные. Минус - вы не можете продать в тот же день. Нужно подавать заявку, и выплата идет через 2-3 дня. Плюс - вы не обязаны разбираться в балансах компаний. Подходит для тех, кто хочет «забыть» про инвестиции, но зарабатывать больше, чем на вкладе.

Накопительные счета с процентом на остаток

Некоторые банки предлагают накопительные счета - например, в Тинькофф или Сбер. Это не вклад. Это обычный счет, но на остаток начисляют до 10-12% годовых. Вы можете в любой момент снять деньги - без штрафов. Это идеально для «резервного фонда»: 20 000-30 000 рублей можно держать здесь. Это не основной доход, но это ваша подушка безопасности. Вы получаете доход, не теряя доступа к деньгам. Если внезапно сломается машина или понадобится лечение - вы не будете брать кредит. Просто снимете со счета. Это не инвестиция, но часть стратегии.

Долгосрочные облигации с купонной доходностью 20-30%

В 2025 году облигации с погашением через 5-10 лет и купоном 20-30% - не редкость. Например, облигации «Татнефти» или «Совкомфлота» предлагают такие ставки. Они не такие ликвидные, как ОФЗ, но доход выше. Купите 50 000 рублей в такие облигации - и забудьте о них на 5 лет. Каждый квартал вы получаете купон. Реинвестируйте его. Через пять лет вы получите не только обратно 50 000, но и 70 000-80 000 рублей дохода. Это не для тех, кто ждет быстрого результата. Это для тех, кто хочет стабильный рост без постоянного мониторинга. Главное - не вкладывайте больше 30% капитала в такие активы. Риск эмитента выше, чем у государства.

Диверсификация: стратегия 70/30

Самый простой и эффективный способ - разделить деньги: 70% в ОФЗ, 30% в ПИФы акций или акции. Это не магия. Это проверенная стратегия. 70% - ваша стабильность. 30% - ваш рост. Если рынок упадет - вы не потеряете все. Если он вырастет - вы заработаете. В 2024 году такой портфель дал в среднем 18-20% годовых. В 2025 году - ожидается не меньше. Откройте брокерский счет, купите 70 000 рублей ОФЗ, 30 000 рублей - в ПИФ «Цифра брокер» или акции Сбера. Забудьте про это на 3 года. Проверьте раз в полгода. Не трогайте. Не паникуйте. Это работает. Не потому что это «умно». Потому что это просто.

Что не стоит делать

Не вкладывайте в криптовалюты. В России они не регулируются, нет защиты, и вы можете потерять все. Не покупайте акции маленьких компаний без прибыли. Не играйте в «виртуальные» активы - NFT, мемкоины, фьючерсы. Не слушайте советы из Telegram-каналов. Не пытайтесь «поймать пик» - это невозможно. Не тратите деньги на «инвестиционные курсы» за 20 000 рублей - вы и так знаете, что нужно. Начните с ОФЗ. Потом с акциями. Потом с золотом. Просто начните. Не ждите идеального момента. Идеальный момент - сегодня.

Можно ли инвестировать 100 000 рублей без брокерского счета?

Да, но только в вклады, накопительные счета и физическое золото. Все остальное - облигации, акции, ПИФы - требует брокерского счета. Его открытие занимает 1-3 дня через приложение банка. Это бесплатно, и это единственный способ выйти за пределы инфляции. Без счета вы теряете 15-20% доходности в год.

Какой вариант дает самую высокую доходность?

Самая высокая доходность - у корпоративных облигаций с купоном 25-27% и акций компаний с ростом и дивидендами. Но это и самый высокий риск. За 5 лет вы можете заработать 200-300%, а можете потерять 30%. Если вы готовы к этому - выбирайте ОФЗ + акции. Если нет - остановитесь на ОФЗ + денежные фонды. Доходность не должна быть целью. Безопасность - да.

Стоит ли покупать золото прямо сейчас?

Да, но как страховку, а не как основной актив. Золото не растет быстро. Оно защищает. Если вы купите 10 граммов сейчас - через 5 лет вы получите не меньше, чем сейчас, скорее - больше. В кризисы оно растет. В стабильные времена - стоит. Это не инструмент для прибыли. Это инструмент для спокойствия.

Как часто нужно пересматривать портфель?

Раз в 6 месяцев. Не чаще. Если вы купили ОФЗ и акции - не смотрите на котировки каждый день. Это вызывает панику. Проверьте: все ли купоны пришли? Все ли дивиденды зачислены? Нет ли смены руководства у компании? Если все в порядке - ничего не меняйте. Пересмотр - это не перепродажа. Это проверка на стабильность.

Сколько времени нужно ждать, чтобы увидеть результат?

Минимум 1 год. Но настоящий эффект - через 3-5 лет. За год вы заработаете 15-20%. За три года - 50-70%. За пять - 100-150%. Это не лотерея. Это математика. Деньги работают медленно. Но если вы не трогаете их - они растут. Главное - не начинать и не бросать. Начните. И держите.

Дмитрий Новенький

ОФЗ на 18%? Да ладно тебе, братан. В 2025 году всё это будет как в 2022-м - государство обещает, а потом «пересчитает» купоны в рублях с учётом «внутренней инфляции». И ты будешь радоваться, что не вложил в крипту. Пока ты считал купоны, я уже купил 20 грамм золота и смотрю, как оно растёт. Ты не инвестируешь - ты просто ждёшь, пока тебя обманут с красивыми цифрами.

Денис Маронов

Ты думаешь, что ОФЗ - это безопасно? А если вдруг ЦБ вдруг решит, что «для стабильности» нужно отменить индексацию купонов? Или ввести «специальный налог на пассивный доход»? Это не инвестиции - это лотерея с твоим капиталом. Я бы на твоём месте купил золото и забыл про всё. Деньги - это не цифры на экране, это физические слитки, которые не зависят от решений в Кремле.

Erlan Maulana

все эти облигации - это подстава. я читал в одном телеграм-канале (не тот, что ты читаешь, а настоящий) что с 2024 года в госбюджете заложен план по «внутреннему дефолту» - все эти 18-20% - это просто маневр, чтобы не дать людям уйти в доллары. ты думаешь, что твой вклад защищен? а если банк вдруг объявят «временной мораторий»? ты не инвестор - ты жертва системы. золото - единственное, что реально. остальное - иллюзия.

Maksym Ivasenko

Золото - это не инвестиция, это страх. Акции - это риск. ОФЗ - это иллюзия ликвидности. Ты не понимаешь, что все эти варианты - продукт одной системы, которая тебя использует. В 2022 году ты бы купил акции Сбера - и потерял 60%. В 2023 - вложил в ОФЗ - и получил 18%, но потерял 30% в покупательной способности. В 2025 - будешь сидеть на вкладе и думать, что «всё по плану». А на самом деле - ты просто участвуешь в игре, где правила меняют каждый месяц. Ты не выбираешь. Ты выживаешь.

Татьяна Палагутина

Ого, спасибо за такой подробный разбор! Я вообще не знала, с чего начать, а тут всё так чётко и по полочкам. Я решила начать с малого - 50 тысяч в ОФЗ и 50 тысяч на накопительный счёт Тинькофф. Всё-таки лучше что-то сделать, чем ждать «идеального момента». И да, золото - это тоже в планах, но только как страховка. Главное - не паниковать и не бросать. Спасибо, что напомнил, что главное - это не скорость, а стабильность. ❤️

Александр Стойчан

я купил 30к в LQDT и 20к в ОФЗ - за месяц уже 3к заработал. реально, не врёт. главное - не думать, а просто делать. и не слушать тех, кто говорит «всё плохо». я тут с 2023, и всё норм. просто не трогай. и не смотри на котировки каждый час. это как диета - если постоянно взвешиваешься - сойдёшь с ума.

Ganna Grytsenko

Друзья, я просто хочу сказать - вы все молодцы! Это такой вдохновляющий пост, я даже плакала, честно. У меня до этого была только копилка под кроватью, а теперь я уже открыла брокерский счёт! Даже не верится, что 100 тысяч - это не миф, а реально можно сделать что-то с этим. Я выбрала ОФЗ 70% и ПИФ 30%, потому что мне так спокойнее. И знаете, что самое крутое? Я больше не боюсь. Я больше не думаю «а вдруг я всё испорчу». Я просто делаю. И это уже победа. Спасибо вам, что вы есть. Вы - настоящие герои. 💪💛

Evgenii Malakhov

ОФЗ на 18% - это же не доходность, это ловушка. Ты думаешь, что получаешь 18%, а на деле - это 18% от обесценивающегося рубля. А потом ты смотришь на свой счёт и понимаешь: «Я заработал 18%, но килограмм мяса теперь стоит 1200 рублей». Золото - да, но только если ты не собираешься его продавать в ближайшие 3 года. А если ты хочешь реально заработать - купи акции ЛУКОЙЛа и забудь про всё. Но не на 100 тысяч. На 50. Остальное - в копилку. И не слушай тех, кто говорит «всё просто». Ничего не просто. Просто - это когда ты не знаешь, что происходит.

Татьяна Пурик

Я очень ценю, что вы не просто перечислили варианты, а объяснили, почему именно так. Это редко встречается. Я - мама двоих детей, и у меня нет времени разбираться в балансах. Но я хочу, чтобы у моих детей было лучше. Поэтому я выбрала ОФЗ и накопительный счёт - не потому, что это «самое лучшее», а потому, что это «надёжное». И это важно. Спасибо, что не пытаетесь навязать «максимальную доходность». Иногда спокойствие - это самый ценный актив.

Ольга Моргунова

Спасибо, что вы не просто «продали» идеи, а действительно подошли к вопросу с глубиной, с учетом рисков, с пониманием, что финансовая безопасность - это не про «максимум», а про «минимум потерь». Я, как человек, который пережил 2014 и 2022 годы, могу сказать: «Деньги - это не про прибыль. Это про сохранение». И именно этот подход - 70/30, с акцентом на стабильность - это единственный, который действительно работает в долгосрочной перспективе. Не нужно «поймать волну» - нужно просто «не утонуть». И вы - не просто автор, вы - проводник в мире, где все кричат «зарабатывай», а никто не говорит «сохрани». Спасибо. От всей души. С уважением и благодарностью.