Вы хотите купить что-то важное - новую технику, сделать ремонт, оплатить обучение - но денег на руках нет. Перед вами два варианта: взять потребительский кредит или оформить кредитную карту. Оба продукта дают деньги в долг, но как выбрать тот, который реально сэкономит вам деньги? Многие думают, что разница только в названии. На деле - это два разных инструмента с разными правилами, и выбор между ними может стоить вам тысяч рублей в зависимости от того, как вы их используете.

Как работает потребительский кредит

Потребительский кредит - это когда банк выдает вам сразу всю сумму, которую вы просите. Допустим, вам нужно 300 000 рублей на ремонт квартиры. Вы подаете заявку, через день вам звонят и говорят: «Одобрено, деньги зачисляются на ваш счет завтра». На следующий день вы получаете 300 000 рублей на карту или наличными. С этого момента проценты начинают начисляться на всю сумму - даже если вы еще не купили ни одного кирпича. Вы платите фиксированный платеж каждый месяц: 8 500 рублей в течение 3 лет. Это предсказуемо. Вы знаете, сколько останется платить через полгода, через год. Нет сюрпризов.

Преимущества просты: большие суммы (до 1 млн рублей), фиксированные платежи, часто более низкие проценты, чем по карте после льготного периода. Средняя ставка по потребительским кредитам в 2025 году - от 25% до 31% годовых. Для сравнения: по кредитным картам без льготного периода - 30% и выше. Банки дают такие ставки, если у вас хорошая кредитная история, стабильный доход и вы оформляете кредит на крупную сумму.

Но есть минусы. Во-первых, вы платите проценты с первого дня, даже если деньги лежат на счету и не тратятся. Во-вторых, оформить кредит на большую сумму - это не просто подать паспорт. Банк может запросить справку о доходах, выписку с зарплатного счета, подтверждение занятости. Если вы работаете неофициально - шансы на одобрение снижаются. В-третьих, досрочно погасить кредит можно, но не всегда без штрафов. Уточняйте условия заранее.

Как работает кредитная карта

Кредитная карта - это не деньги, а лимит. У вас есть доступ к 200 000 рублей, но вы тратите только то, что нужно. Купили телефон за 50 000 - задолженность стала 50 000. Купили продукты на 3 000 - задолженность выросла до 53 000. Вы платите проценты только на ту сумму, которую реально использовали. И самое главное - если вы погасите всю сумму до окончания льготного периода (обычно 50-60 дней), вы платите ноль процентов.

Это ключевое преимущество. Представьте: вы купили стиральную машину за 45 000 рублей. Льготный период - 55 дней. Вы погасили долг за 40 дней. Никаких процентов. Ни копейки. Это как бесплатный кредит на два месяца. Многие банки сейчас активно расширяют льготные периоды - до 100 дней. И добавляют кэшбэк: 1-5% возвращаются на карту за покупки. Получается, вы не просто берете деньги в долг - вы получаете деньги обратно.

Но есть ловушки. Если вы не успеваете погасить долг до окончания льготного периода - проценты начисляются на всю сумму с момента первой траты. То есть, если вы не заплатили вовремя, вам могут начислить 30% годовых не только на остаток, но и на всю сумму, которую вы уже потратили. И это может выйти дороже, чем потребительский кредит. Также ежемесячный платеж по карте меняется: он зависит от того, сколько вы потратили. Если вы купили много в этом месяце - платеж будет выше. Если ничего не купили - минимальный платеж может быть всего 5% от долга. Это удобно, но опасно: легко уйти в долговую яму, если не следить за балансом.

Когда выгоднее взять потребительский кредит

Потребительский кредит - ваш выбор, если:

- Вам нужна крупная сумма - от 100 000 рублей и выше.

- Вы точно знаете, на что потратите деньги - ремонт, авто, обучение, свадьба.

- Вы не хотите следить за ежедневными тратами и бояться пропустить срок платежа.

- У вас хорошая кредитная история - вы получите ставку ниже 27%.

- Вы хотите фиксированный график платежей - чтобы планировать бюджет на год вперед.

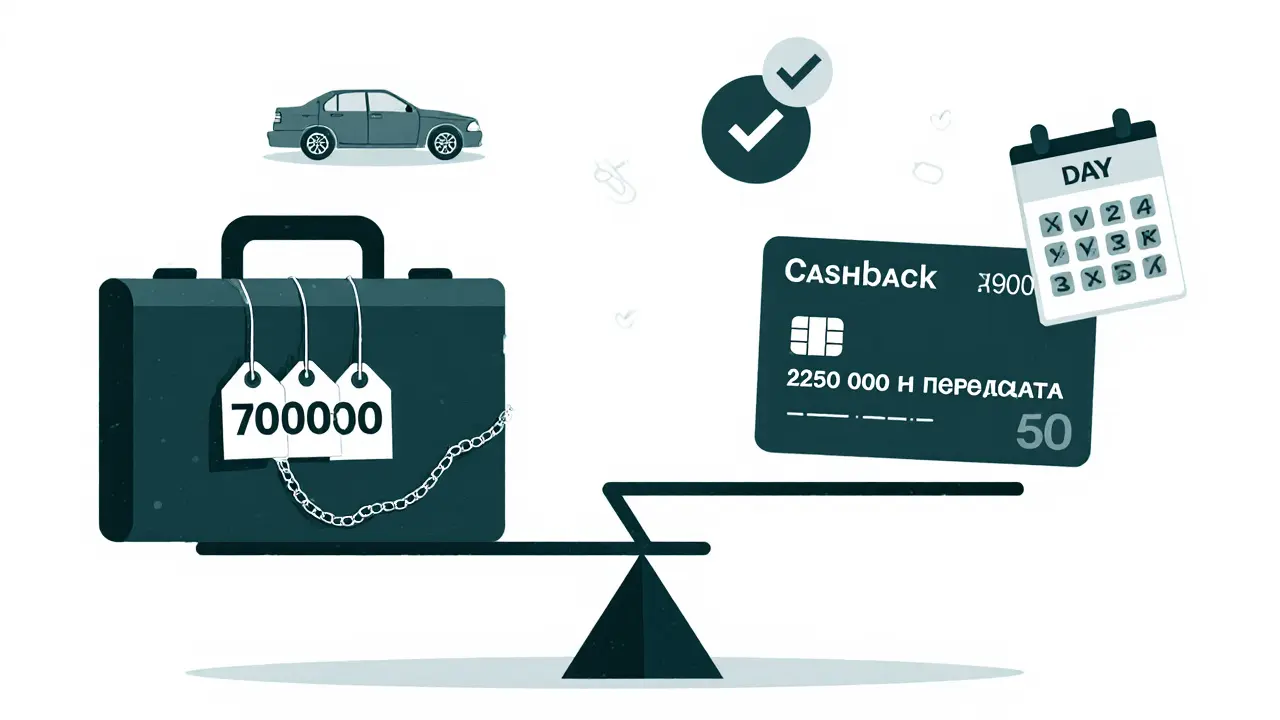

Пример: вам нужно 700 000 рублей на покупку автомобиля. Кредитная карта не даст вам такую сумму. Даже если бы дала - проценты за 3 года на 700 000 рублей при ставке 30% составили бы около 320 000 рублей. А по потребительскому кредиту на 5 лет под 26% - всего 250 000 рублей переплаты. Разница - 70 000 рублей. И вы платите одинаковую сумму каждый месяц - 14 000 рублей. Проще жить.

Когда выгоднее взять кредитную карту

Кредитная карта - ваш выбор, если:

- Вы покупаете что-то не слишком дорогое - до 100 000 рублей.

- У вас есть план погасить долг в течение 2-3 месяцев.

- Вы используете карту для ежедневных трат и хотите получать кэшбэк.

- Вы не хотите собирать справки и ждать одобрения - карту можно оформить за 10 минут онлайн.

- Вы не уверены, сколько точно потратите - например, на ремонт, где цены могут меняться.

Пример: вы хотите заменить кухонный гарнитур. Стоимость - 85 000 рублей. Вы берете карту с льготным периодом 60 дней. Покупаете, погашаете за 50 дней. Платите 0 рублей процентов. Плюс получаете 3% кэшбэка - 2 550 рублей на счет. Это как скидка 3% от стоимости покупки. А если бы вы взяли кредит на 85 000 рублей под 28% на 12 месяцев - переплата составила бы 13 000 рублей. Разница - почти 15 500 рублей. И вы не платите ни копейки лишнего.

Что скрывают банки

Банки не всегда говорят вам о скрытых расходах. По потребительскому кредиту могут быть скрытые комиссии за выдачу денег, страхование, подключение к SMS-уведомлениям. Читайте договор внимательно. Иногда «бесплатный» кредит - это кредит с обязательным страхованием, которое стоит 15-20% от суммы.

По кредитной карте - это комиссия за снятие наличных (обычно 3-5% плюс 300 рублей), плата за обслуживание (если карта не бесплатная), штрафы за просрочку. Если вы пропустите платеж на 1 день - штраф 3 000 рублей. А проценты начнут начисляться с даты первой покупки. Это может быть катастрофой.

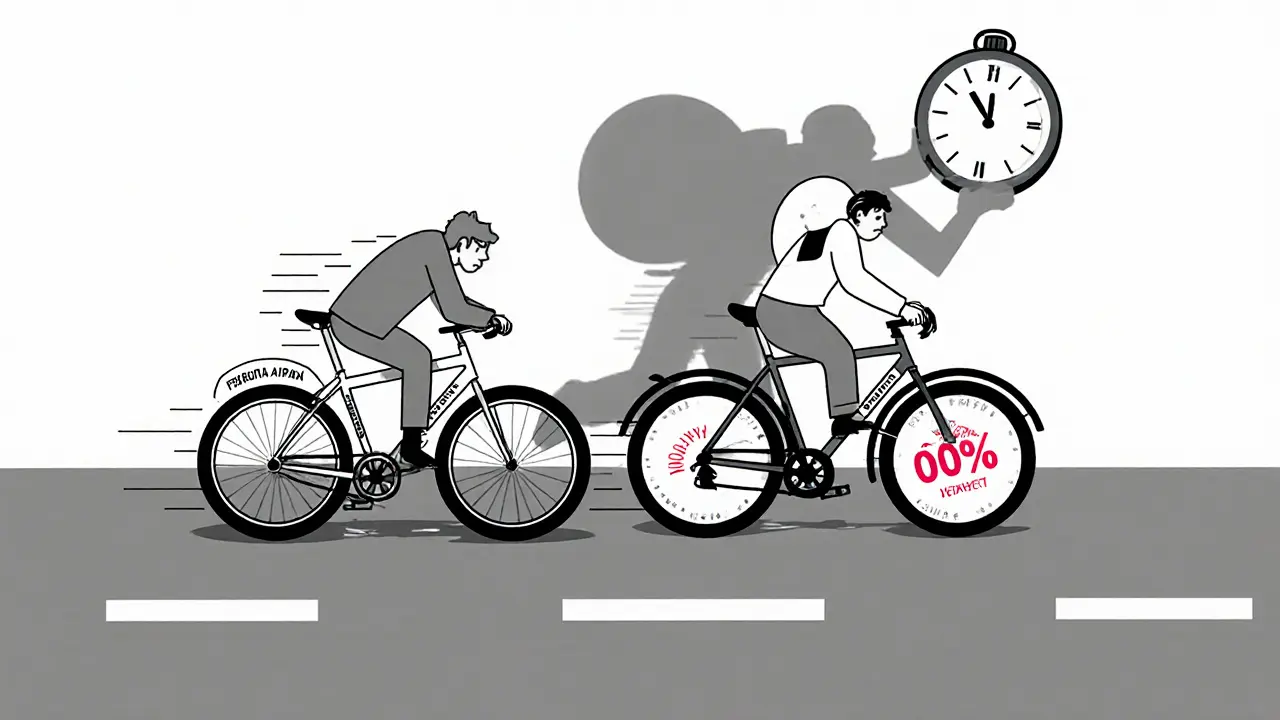

И еще: банки не говорят, что кредитная карта - это не «бесплатные деньги». Это «деньги, которые вы можете не платить, если умны». Если вы не умеете контролировать траты - лучше не брать карту. Потребительский кредит - как велосипед с тормозами. Кредитная карта - как велосипед без тормозов. Вы можете ехать быстро, но если не знаете, как остановиться - упадете.

Как сделать правильный выбор

Задайте себе три вопроса:

- Сколько мне нужно? Если больше 100 000 рублей - почти всегда выгоднее потребительский кредит.

- Когда я смогу вернуть? Если в течение 2-3 месяцев - кредитная карта с льготным периодом. Если больше 6 месяцев - кредит.

- Могу ли я контролировать расходы? Если вы часто переплачиваете по картам, забываете о платежах - берите кредит. Фиксированный платеж - это защита от себя.

Если вы берете деньги на что-то, что не спешит - например, на отпуск через полгода - не берите кредит. Отложите. Или копите. Долг - это не просто деньги. Это стресс. Это обязательства. И лучше не брать долг, если он не нужен.

Что меняется в 2025 году

В этом году банки стали еще агрессивнее продвигать кредитные карты. Увеличивают льготные периоды до 100 дней. Снижают минимальные платежи. Добавляют кэшбэк до 10% на определенные категории - продукты, аптеки, топливо. Это делает карты привлекательнее для повседневных покупок.

Потребительские кредиты, в свою очередь, стали дешевле для тех, у кого хорошая кредитная история. Банки начали давать ставки ниже 20% - но только если вы получаете зарплату на их карту, работаете в топ-компании или давно с ними сотрудничаете.

Вывод простой: в 2025 году кредитная карта - лучший выбор для мелких, гибких, регулярных трат. Потребительский кредит - для крупных, разовых покупок, где нужна стабильность и предсказуемость.

Можно ли использовать кредитную карту для крупной покупки, например, автомобиля?

Технически - да, если лимит карты позволяет. Но в реальности это редко выгодно. Большинство банков не дают кредитные карты с лимитом выше 600 000 рублей. Даже если лимит есть - проценты после льготного периода будут выше, чем по потребительскому кредиту. К тому же, вы не сможете погасить 600 000 рублей за 50 дней. Это почти невозможно. Поэтому для крупных покупок - только потребительский кредит.

Что будет, если я не смогу платить по кредитной карте?

Если вы не платите вовремя - банк начислит штраф (обычно 3 000-5 000 рублей) и проценты с даты первой траты. Это значит, что вы платите не только за текущий долг, но и за весь период, когда деньги были в вашем распоряжении. Сумма может вырасти в 2-3 раза. Банк начнет звонить, писать, а через 90 дней - передаст долг коллекторам. Это повредит вашей кредитной истории на 5 лет. Лучше заранее договориться с банком о реструктуризации долга - это бесплатно и не отражается в истории.

Можно ли досрочно погасить потребительский кредит без штрафов?

В 2025 году большинство банков в России разрешают досрочное погашение без штрафов - но только если вы уведомите их за 15 дней. При этом вы платите проценты только за время, когда деньги были в вашем пользовании. То есть, если вы взяли кредит на 3 года, а через 1 год погасили его полностью - вы платите проценты только за 1 год. Это выгодно. Но уточните это в договоре - некоторые банки всё ещё вводят скрытые комиссии.

Какую карту выбрать: с льготным периодом или с кэшбэком?

Если вы планируете погашать долг в течение льготного периода - выбирайте карту с самым длинным льготным периодом (100 дней). Кэшбэк здесь не важен. Если вы не уверены, что успеете погасить - выбирайте карту с кэшбэком 2-5% и минимальной ставкой. Льготный период тут не спасёт, но кэшбэк снизит переплату. В идеале - найти карту с обоими условиями: 70 дней льготы и 3% кэшбэк. Такие есть у Сбербанка, Тинькофф, ВТБ.

Можно ли взять и кредит, и карту одновременно?

Да, и это часто разумно. Например: вы берете потребительский кредит на ремонт кухни - 300 000 рублей. А на мелкие траты - карту с льготным периодом. Так вы платите низкие проценты на крупную сумму и не платите вообще за мелкие покупки. Главное - не переплачивать. Следите за общим долгом. Если вы уже платите 40 000 рублей в месяц по кредиту - не берите карту с долгом в 100 000 рублей. Это приведет к перегрузке.

Анна Уваровская

Ты просто не знаешь, что банки используют твои данные для продажи в тёмные сети 🤫💸 Я видела, как одна подруга взяла карту - через месяц ей начали звонить из «МФО» с её же данными… Это не случайность, это система. Льготный период? Ха! Это просто приманка, как мёд для мухи 🐝

Дмитрий Тимошенков

Ваше сравнение упрощено до абсурда. Потребительский кредит - это аннуитетный поток с фиксированной ставкой, тогда как кредитная карта - это гибридный инструмент с переменной базовой ставкой и динамическим остатком, где APY зависит от льготного периода, частоты погашений и наличия кэшбэка, который, кстати, часто облагается НДС. Вы не учитываете эффективную ставку, рассчитанную по сложному проценту. В реальности, при дисциплинированном использовании, карта может быть на 18-22% дешевле, но только если вы не попадаете в ловушку «минимального платежа» - что происходит у 73% пользователей согласно данным ЦБ РФ за 2024 г.

Vladimir Tarasov

БРО, ВЫ ЖИВЁТЕ В 2025, А НЕ В 2005! Кредитная карта - это ваш лучший друг, если вы не ленивый дурак. Я взял карту с 100 днями льготы и кэшбэком 7% на продукты - купил холодильник, телевизор, даже батарейки на 3000 рублей - и всё это ПОЛНОСТЬЮ БЕСПЛАТНО. Плюс 210 рублей на карте. Банк мне ещё и благодарит. Вы же думаете, что кредит - это безопасно? Нет. Это просто долг с тормозами, а карта - это спорткар. Управляй - и ты победитель. Не управляй - и ты в яме. Всё просто.

Павел Цветков

Ваш анализ поверхностен. Вы не рассматриваете стоимость капитала в контексте временной стоимости денег. Потребительский кредит предполагает дисконтирование потока платежей, в то время как кредитная карта - это опциональный кредит с нулевой стоимостью при условии дисциплинированного погашения. Однако, если вы не включаете в расчёт вероятность просрочки (которая для российского потребителя составляет 41% по данным ВЭБ), то ваша модель становится некорректной. Кроме того, вы игнорируете эффект «финансового привыкания» - когда человек, привыкший к гибкости карты, начинает совершать импульсивные покупки, увеличивая общую долговую нагрузку. Это не экономия - это когнитивная иллюзия. И да, кэшбэк - это маркетинговый трюк, чтобы вы забыли, что вы всё равно платите 30% годовых на остаток.

Влад Климовец

В Украине всё по-другому. Там почти нет карт с льготными периодами - только кредиты с 35%+. Поэтому мы просто копим. Но если бы у нас была такая же система - я бы взял карту. Льготный период - это как дар от бога. Только надо быть умным. А не как тут - люди берут карту, чтобы «выиграть» - а потом сидят с долгом в 200 тысяч и плачут. Это не про деньги. Это про дисциплину. И да, кэшбэк - это круто, но не стоит рисковать ради 5%.

Adriana Ivan

А ты точно знаешь, что твой кредит не включает страховку, которую ты не просил? Я вчера звонила в банк - мне сказали: «А вы же подписывали договор?» - а я даже не помню, когда. И это не моя вина, это их манипуляция. И да, я знаю, что у меня 3 карты, и я их все погашаю вовремя - но я не хочу, чтобы они знали, сколько я трачу на косметику. Это моё личное. Вы не понимаете, как они следят за каждым вашим шагом…

Dmitriy Ryabov

Люди, вы реально верите, что банки хотят, чтобы вы экономили? Ха! Они хотят, чтобы вы платили. Кредитная карта - это ловушка с кэшбэком. Потребительский кредит - это ловушка с фиксированными платежами. Обе - ловушки. А вы тут спорите, какая ловушка мягче. Пока вы спорите - банк смеётся. Потому что вы всё равно платите. Даже если вы «выиграли» - вы всё равно в игре. Игра не выигрывается. Игра - чтобы банк выиграл. Просто живите без долгов. Или хотя бы не берите ничего, что не нужно. Кто вам сказал, что вам нужна эта стиралка?

Anatoliy Podoba

О БОЖЕ, ЭТО ЖЕ КАК ВЫБИРАТЬ МЕЖДУ ПОДСОЛНУХОМ И ПОДСОЛНУХОМ, КОТОРЫЙ СПАЛ В РАДИУСЕ 3 МЕТРОВ ОТ ТЕБЯ! Ты берёшь кредит - тебе сразу вешают цепь. Берёшь карту - тебе дают цепь, но с бриллиантами и криком «смотри, какая красивая!» - а потом ты смотришь, а она впилась в шею! И ты не можешь дышать! И ты думаешь: «Ну я же кэшбэк получил!» - а кэшбэк - это капля в море, когда проценты пожирают твою зарплату, твою жизнь, твою душу! Я в 2021 взял карту - через 3 месяца у меня был долг в 180 тысяч. Я плакал. Плакал. Плакал. А потом пошёл к банку и сказал: «Хватит». И всё. Больше - ни карты, ни кредита. Живу без них. И сплю. И смеюсь. А вы? Вы спите?

Нонна Коваленко

Если ты не знаешь, как платить - не бери ничего. Но если ты хочешь учиться - карта лучше. Она учит дисциплине. Я начала с 10 тысяч, погашала в срок, смотрела на кэшбэк. Через год - у меня кредитная история как у короля. Теперь беру на 100 тысяч и плачу за 40 дней. Это не про деньги. Это про силу. Ты не должен бояться. Ты должен уметь. И если ты не умеешь - не бери. Но не вини банк. Вини себя. Я не жалею. Я горжусь. Ты тоже можешь. Начни с малого. Просто начни.

Nikita Nikiforov

Давайте разберёмся с цифрами. Если вы берёте 85 000 рублей на 60 дней с льготным периодом и погашаете вовремя - вы платите 0%. Но если вы не погасите - проценты начисляются с даты первой траты. То есть, если вы потратили 85 000 15 января, а погасили 20 марта (65 дней), то банк начислит 30% годовых на 85 000 за 65 дней - это 4 363 рубля. Но если бы вы взяли потребительский кредит на 12 месяцев под 28% - переплата составила бы 13 000 рублей. То есть, даже в случае ошибки - карта дешевле. Но только если вы не пропустите платеж. А если пропустите - штраф 5 000 + 30% на всю сумму. Это 25 500 + 5 000 = 30 500. И это уже дороже кредита. Значит, ключ - не в продукте, а в вашем поведении. И если вы не уверены - возьмите кредит. Он - как бабушкин совет: «Не спеши, но не откладывай». А карта - как дракон. Если ты его кормишь - он тебя защищает. Если нет - он тебя съест. И да, кэшбэк - это не подарок. Это компенсация за риск, который банк берёт на себя. Но он всё равно выиграет. Главное - чтобы вы не проиграли.