Вы решили закрыть банковский вклад - и это нормально. Может, нужны деньги на ремонт, вы нашли более выгодный депозит, или просто устали от того, что деньги «лежат» и не работают. Но если вы не знаете, как это сделать правильно, можете потерять до 20% процентов - и это не вымысел, а реальная практика, которую подтверждают и банки, и клиенты. В 2024 году 22,4% всех закрываемых вкладов в России были закрыты досрочно, и почти каждая третья жалоба на финансовые услуги связана с тем, что человек не понял, сколько он получит на руки.

Закрыть вклад можно в любой момент - но не все так просто

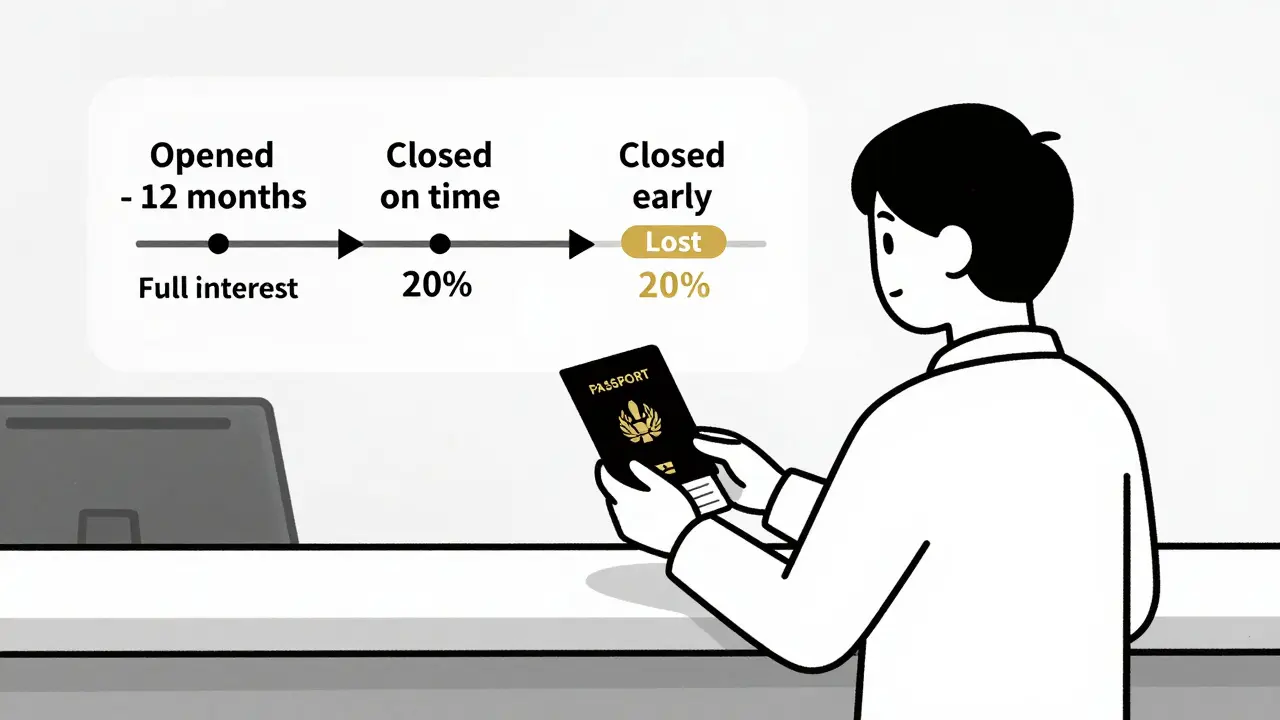

Закрыть вклад - это не просто снять деньги. Это юридическая операция, которая регулируется Гражданским кодексом РФ и правилами самого банка. Вы имеете полное право закрыть вклад в любой момент - даже если срок еще не истек. Но вот что происходит дальше: банк имеет право пересчитать проценты. Если вы открыли вклад под 8% годовых на год, а закрыли его через 6 месяцев, вам могут начислить не 4%, а всего 0,1% - как по востребованию. Это не мошенничество, это условие, которое вы, скорее всего, подписали, но не прочитали.

Сбербанк, ВТБ и Альфа-Банк - все они по-разному считают проценты при досрочном закрытии. В Сбербанке вы получите проценты по ставке вклада, пропорционально времени, но только если вклад не был с капитализацией. В Альфа-Банке - проценты пересчитываются по ставке «до востребования» (0,01-0,1%), даже если вы закрываете вклад за день до окончания срока. А в Почта Банке, например, при досрочном закрытии вклада «Управляй» вы теряете до 50% уже начисленных процентов. Это не исключение - это стандарт.

Как закрыть вклад: 6 шагов, чтобы не ошибиться

Вот простая инструкция, которую стоит использовать - вне зависимости от того, в каком банке вы держите вклад.

- Проверьте условия договора - найдите документ, который вы подписывали при открытии вклада. Ищите разделы: «Досрочное расторжение», «Перерасчет процентов», «Пролонгация». Если вы не сохранили договор - зайдите в интернет-банк, откройте вклад и посмотрите «Условия». Там всё написано мелким шрифтом, но именно там - ваша правда.

- Узнайте, продлен ли вклад автоматически - это самая частая ловушка. Многие вклады закрываются не потому, что вы этого захотели, а потому что банк продлил их на тех же условиях. Вы думаете, что вклад закончился 15 мая, а на самом деле он продлен до 15 мая следующего года. И если вы закроете его 16 мая - это уже досрочное закрытие в новом периоде. Проверьте дату окончания в приложении. Если там написано «Пролонгация: да» - вы не закрыли вклад, вы просто продолжили его.

- Рассчитайте, сколько вы получите - не полагайтесь на калькулятор в приложении. Звоните в банк и спрашивайте: «Если я закрою вклад сегодня, сколько денег я получу на руки?» Назовите номер вклада, ФИО, паспорт. Сотрудник обязан дать точный ответ. Часто цифры в приложении не учитывают налоги, комиссии или особые условия.

- Выберите способ закрытия - есть два: онлайн и в офисе. В 87% крупных банков (Сбер, ВТБ, Альфа, Россельхозбанк) можно закрыть вклад через приложение. Это быстрее, безопаснее и без очередей. В региональных банках - до 32% не дают такой возможности. Если вы в таком банке - готовьтесь ехать. Возьмите паспорт, реквизиты вклада и карту, на которую хотите получить деньги. Наличными - только если вы заранее знаете, что в кассе есть нужная сумма. Банки не всегда держат миллион и больше в кассе.

- Заполните заявление - даже если вы закрываете вклад онлайн, система попросит вас подтвердить действия. В офисе вы заполняете бланк: ФИО, паспорт, номер вклада, способ получения денег. Проверяйте каждое поле. Ошибка в номере карты - и деньги уйдут не туда. Никто не отменит это потом.

- Получите документы - после закрытия запросите справку о закрытии вклада и выписку с указанием начисленных процентов. Это нужно для налоговой. Если вы заработали больше 400 000 рублей процентов за год - вам нужно будет подать декларацию 3-НДФЛ. Без документов - вы не сможете доказать, что налог не должен платиться.

Дистанционное закрытие: как это работает в разных банках

Если вы живете в Тюмени, Москве, Екатеринбурге или даже в селе - дистанционное закрытие вклада уже не роскошь, а норма. Но алгоритмы отличаются.

Сбербанк Онлайн: заходите в «Вклады и счета» → выбираете вклад → нажимаете «Действия» → «Закрыть вклад» → подтверждаете кодом из SMS. Деньги поступают на карту мгновенно. Проценты начисляются до последнего дня - если вклад был закрыт в день окончания срока. Если закрыть на день раньше - перерасчет по ставке до востребования.

Альфа-Банк: авторизуетесь в приложении → «Депозиты» → выбираете вклад → «Закрыть» → подтверждаете через Push или SMS. Проценты пересчитываются по ставке 0,01-0,1% годовых, даже если вклад был на 12 месяцев. Но основная сумма - всегда ваша.

ВТБ: для некоторых вкладов нужно уведомить банк за 3 рабочих дня. Если не сделать этого - деньги не выплатят в день заявления. Ошибка, которую делают 28% клиентов - не читают условия и ждут, что деньги придут сразу. В итоге - задержка на 3-5 дней.

Россельхозбанк: через сервис «РСХБ Референт» - можно закрыть вклад, открытый онлайн, командой в приложении. Подтверждение через Push. Нет необходимости идти в офис - если вклад был открыт дистанционно.

Подводные камни: что ловит большинство вкладчиков

Самые частые ошибки - не технические, а психологические.

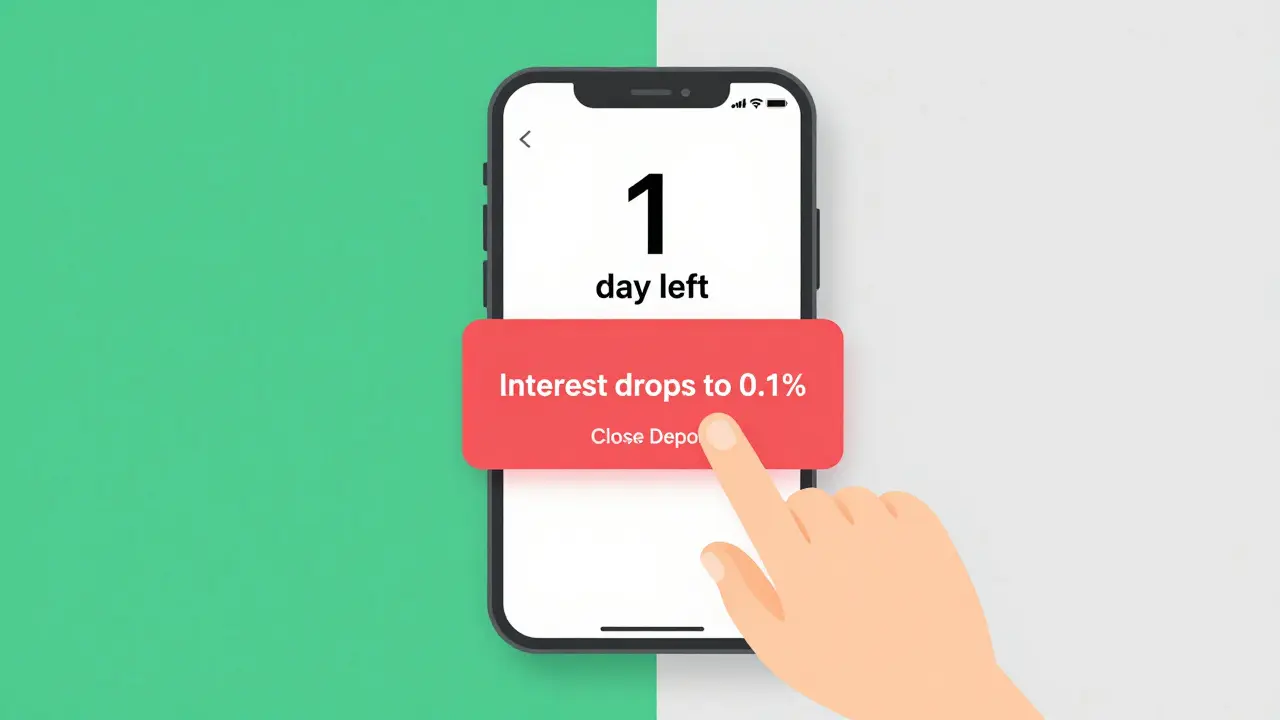

- «Я закрою вклад на день раньше - чтобы не забыть» - это самая дорогая ошибка. Закрывайте вклад в день окончания срока - и вы получите 100% процентов. Даже на один день раньше - и ставка падает с 7% до 0,1%. В 2024 году 63% жалоб связаны именно с этим.

- «Мне сказали, что можно закрыть через приложение» - а не сказали, что для этого нужно, чтобы вклад был открыт онлайн. Если вы открыли его в офисе в 2022 году - закрыть его онлайн может не получиться. Проверьте, как был открыт вклад - иначе придется ехать в банк.

- «Я не знаю, сколько процентов начислено» - вы не обязаны знать. Но вы обязаны спросить. Звоните в колл-центр, пишите в чат, используйте онлайн-консультанта. Не ждите, что банк сам вам напомнит. Это ваш вклад - и ваша ответственность.

- «Я не буду брать справку - зачем?» - если вдруг понадобится доказать, что вы не получали доход - без справки вы не сможете. Особенно если вы пенсионер, самозанятый или получаете пособие. Налоговая может запросить документы через 3 года.

Когда лучше не закрывать вклад

Есть ситуации, когда лучше не трогать вклад, даже если деньги нужны.

Если вы закрываете вклад, чтобы положить их в другой - убедитесь, что новый вклад действительно выгоднее. Часто люди переключаются с вклада под 8% на вклад под 9%, но теряют 3-5% из-за перерасчета и задержки. Считайте: если новый вклад откроется через 5 дней, вы потеряете 5 дней процентов. Это может быть дороже, чем разница в ставке.

Если у вас есть вклад с капитализацией - закрывать его досрочно почти всегда невыгодно. Капитализация - это когда проценты добавляются к основной сумме. Чем дольше вы держите - тем больше вы получаете. Закрытие на 11-й месяц может сократить вашу выгоду на 20-30%.

Если вы не уверены - лучше подождать. Деньги не исчезнут. А вот проценты - могут.

Что делать, если банк отказывает в закрытии

С 2024 года по закону №442-ФЗ банк не может просто отказать. Если вы подали заявление на закрытие - он обязан выплатить средства в течение 15 дней. Если он не делает этого - вы имеете право подать жалобу в ЦБ РФ через их сайт. Приложите копию заявления, договора и выписку. В 95% случаев банк выплачивает в течение 3-5 дней после жалобы.

Если банк говорит, что «вклад нельзя закрыть из-за ограничений» - это ложь. Единственное исключение - если вклад заморожен по решению суда или в связи с подозрением в отмывании денег. Но это редкость - и вы всегда можете потребовать письменное обоснование.

Можно ли закрыть вклад без паспорта?

Нет. Паспорт - обязательный документ для закрытия вклада, даже если вы делаете это через приложение. В интернет-банке система проверяет вашу личность через биометрию или код из SMS, но это работает только при наличии подтвержденной учетной записи, связанной с паспортом. В офисе без паспорта вас не обслужат - ни при каких обстоятельствах.

Как узнать, продлевается ли мой вклад автоматически?

Зайдите в интернет-банк или мобильное приложение. Откройте вклад - там должно быть написано: «Пролонгация: да/нет». Если написано «да» - вклад автоматически продлевается на те же условия. Чтобы этого избежать, за 3-5 дней до окончания срока подайте заявление на закрытие. Или просто не закрывайте его - тогда он продолжит работать.

Могу ли я закрыть вклад, если я не живу в городе, где его открыл?

Да, если банк позволяет дистанционное закрытие. Сбер, ВТБ, Альфа-Банк - все это делают через приложение. Вы можете быть в Тюмени, а вклад открыт в Москве - это не проблема. Если банк не позволяет онлайн - вам придется идти в офис, где вы открывали вклад, или отправить доверенность. Но в 2025 году такие банки - редкость.

Сколько времени занимает закрытие вклада в офисе?

В среднем - 20-30 минут. Но если вы пришли без документов, или в кассе нет наличных, или вы не знаете номер вклада - процесс может затянуться до часа. Лучше приходить в рабочее время, не в обеденный перерыв, и брать с собой паспорт, договор и карту. В крупных банках можно взять талон электронной очереди - это сэкономит время.

Что делать, если деньги не пришли на карту после закрытия вклада?

Сначала проверьте, правильно ли вы указали реквизиты карты. Затем зайдите в историю операций - возможно, деньги пришли, но вы не заметили. Если ничего нет - напишите в чат банка или позвоните в колл-центр. Укажите номер вклада, дату закрытия и сумму. Если через 2 дня деньги не пришли - подавайте жалобу в ЦБ РФ. По закону банк обязан выплатить средства в течение 15 дней.

Можно ли закрыть вклад, если вкладчик умер?

Да, но только наследникам. Нужно предоставить свидетельство о смерти, свидетельство о праве на наследство (оно выдается нотариусом) и паспорт наследника. Банк может запросить дополнительные документы - например, справку о последнем месте жительства вкладчика. Процесс занимает 1-3 недели, но деньги выплачиваются полностью - с процентами, начисленными до дня смерти.

Что дальше: как не попасть в ловушку снова

Закрыть вклад - это не конец. Это начало нового выбора. После того как вы получили деньги, подумайте: зачем вы их закрывали? Если вы хотели заработать больше - ищите вклады с капитализацией и без скрытых условий. Если вам нужны деньги на непредвиденные расходы - откройте отдельный «подушечный» вклад с возможностью частичного снятия. Многие банки теперь предлагают такие продукты - например, «Вклад с частичным снятием» в Сбербанке или «Гибкий вклад» в Тинькофф.

И главное - не доверяйте банкам слепо. Они не враги, но они не ваши друзья. Их задача - зарабатывать. Ваша - защищать свои деньги. Читайте договоры. Проверяйте условия. Спрашивайте. И никогда не закрывайте вклад в последний момент - если вы не знаете, сколько получите.

Татьяна Палагутина

Ого, я вообще думала, что если вклад закрыть - то проценты всё равно начислят пропорционально. Оказывается, можно лишиться почти всех! Спасибо за разъяснения, теперь точно проверю договор перед тем, как что-то делать.

Банки - как та бабушка, которая говорит «всё по закону», а потом вдруг оказывается, что закон был написан мелким шрифтом на обороте чека.

Александр Стойчан

ну че тут сложного то? зашел в приложение - нажал закрыть - и всё. а если проценты снизили - ну и хрен с ними, главное - деньги на руки. я бы и так не стал ждать до конца срока, если нужен был бы срочно.

Ganna Grytsenko

Дорогие друзья, я только что закрыла вклад в Альфа-Банке после прочтения этой статьи - и вы знаете, что меня удивило? То, что я вообще не знала, что проценты могут упасть до 0,01%! Я думала, это как с кэшбэком - чем дольше держишь, тем больше получаешь. А тут - бах! - и ты теряешь 99% прибыли за один клик. Я теперь каждую строчку в договоре читаю, как молитву, и даже вывела себе напоминание за 7 дней до окончания срока. Пожалуйста, не повторяйте мою ошибку - вы не враги банку, но и банк не ваш друг. Он просто хочет, чтобы вы не читали договоры. А мы - будем читать. И пусть они боятся нас!

Татьяна Пурик

А я вообще в Сбере держу вклад - и там всё ок, проценты начисляют до последнего дня, если закрываешь вовремя. Но вот про пролонгацию - это реально ловушка! Я сама в прошлом году не заметила, что вклад продлился, и думала, что деньги уже на карте, а они всё ещё «лежат» под 0,1%. Потом только в чате спросила - и всё стало ясно. Так что да - проверяйте дату окончания! Не полагайтесь на память - полагайтесь на приложение.

Ольга Моргунова

Ваша статья, безусловно, является исключительно ценным и информативным ресурсом, который, без преувеличения, может спасти тысячи российских вкладчиков от значительных финансовых потерь, обусловленных неосведомлённостью о тонкостях банковских условий. В частности, подчёркивание необходимости проверки пунктов о досрочном расторжении, пролонгации, а также обязательном получении справки о закрытии вклада - это не просто рекомендации, а жизненно важные действия, соответствующие принципам финансовой грамотности, установленным Центральным банком Российской Федерации. Я настоятельно рекомендую каждому, кто хоть раз открывал вклад, - распечатать данный текст, вложить его в папку с финансовыми документами, и перечитывать его раз в полгода. Потому что, как говорится: «Знание - сила», а незнание - убыток.

Ivan Borisov

Главное - не закрывать за день до срока. Всё остальное - детали. Я просто ставлю напоминание на телефон - и всё. Банк не виноват, что я не читаю договоры. Но теперь я читаю. И не жалею.

Сергей Осьмачко

Банки - это казино, где ставка - твой вклад, а дилер - их юрист. Ты думаешь, играешь по правилам, а на самом деле - ты играешь в их правила. Я закрыл вклад в ВТБ - ждал три дня, потому что «нужно уведомить заранее». А в договоре это было написано мелким шрифтом под «дополнительными условиями». Никто не звонил, не предупреждал. Стандартно. Я уже не злюсь. Я просто не доверяю. И не открываю вклады без дистанционного закрытия. Пусть сами разбираются, как их клиенты умрут от стресса.