Вы видите рекламу: апартаменты в центре Тюмени за 7 миллионов, а квартира на той же улице - за 9. Казалось бы, выгодно. Но если вы берете ипотеку, эта разница в цене может обернуться долгой и болезненной историей. Апартаменты - это не квартира. И ипотека на них - не та же самая, что на жилье. Многие покупатели узнают об этом слишком поздно - после подписания договора, когда уже невозможно отменить сделку.

Апартаменты - это не жилье. Это коммерческая недвижимость

В России апартаменты юридически относятся к нежилым помещениям. Они не входят в жилищный фонд, а попадают в категорию коммерческой недвижимости. Это значит, что даже если вы живете там, спите, готовите еду и смотрите телевизор - по закону вы не живете в квартире. Вы живете в офисе, который сделали похожим на жилье.

Из-за этого статуса у апартаментов нет тех же прав, что у квартир. Например, вы не можете оформить постоянную регистрацию, если здание построено на землях под гостиничное использование. Даже с 2025 года, когда разрешили временную регистрацию в таких зданиях, это не решает всех проблем. Вы не получите полис ОМС по месту жительства, не сможете записать ребенка в ближайшую школу, не сможете претендовать на льготы как на жильцов.

Ставки, взносы и сроки - всё дороже и жестче

Банки знают, что апартаменты - рискованный актив. Их ликвидность на вторичном рынке на 30-40% ниже, чем у квартир. Если вы не сможете платить, банк не сможет быстро продать объект и вернуть деньги. Поэтому условия кредитования - как у бизнес-кредита, а не ипотеки.

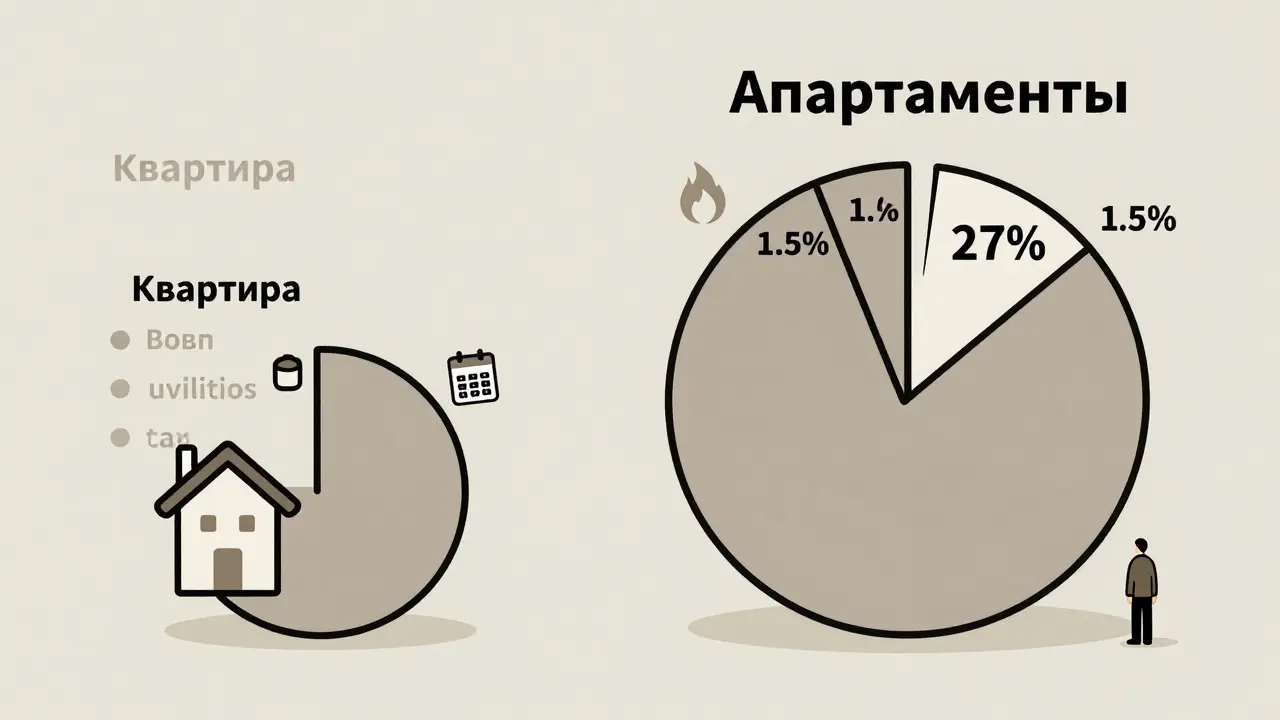

- Ставка: 24-30% годовых (в 2025 году средняя - 27%). Для квартиры - 20-24%.

- Первоначальный взнос: минимум 25-30%. Для квартир - от 15%.

- Срок кредита: максимум 15-20 лет. Для жилья - до 30 лет.

- Максимальная сумма кредита: до 70% от стоимости. Для квартир - до 85%.

- Требования к доходу: ежемесячный доход должен быть в 2,5 раза больше платежа. Для квартир - в 2 раза.

- Стаж на последнем месте: 12 месяцев. Для стандартной ипотеки - 6 месяцев.

В Т-Банке, Дом.РФ и ВТБ есть специальные программы для апартаментов, но они работают как бизнес-кредиты. Сбербанк почти не выдает ипотеку на такие объекты. Если вы не можете подтвердить доход в 2,5 раза выше платежа - вам откажут. Даже если у вас стабильная зарплата, но вы работаете в маленькой компании - шансы низкие.

Коммуналка и налоги - скрытые расходы, которые ломают бюджет

Цена апартаментов ниже - да. Но потом начинается «сюрприз».

Коммунальные платежи для апартаментов рассчитываются по коммерческим тарифам. Это значит:

- Электричество - в 1,5-2 раза дороже.

- Вода и отопление - тоже по коммерческим ставкам.

- Содержание дома - дороже, потому что управляющая компания считает это коммерческой недвижимостью.

Пример: квартира 50 м² - коммуналка 7 000 рублей в месяц. Апартаменты 52 м² - 14 000-15 000 рублей. Разница в 7 000 рублей в месяц - это 84 000 рублей в год. Это как дополнительный ежемесячный платеж, которого вы не учитывали.

Налог на имущество - еще один удар. Для квартир - 0,1% от кадастровой стоимости. Для апартаментов - 0,5-2%.

Допустим, объект стоит 10 млн рублей:

- Квартира: 10 000 000 × 0,1% = 10 000 рублей в год.

- Апартаменты: 10 000 000 × 1,5% = 150 000 рублей в год.

То есть вы платите в 15 раз больше. Это не теория. Люди из Тюмени, Екатеринбурга и Москвы пишут в соцсетях: «После покупки апартаментов я впервые в жизни получил налоговое уведомление на 42 тысячи рублей».

Нет льгот, нет защиты

Вы не можете использовать:

- Материнский капитал.

- Семейную ипотеку (субсидия 4,5% за второго ребенка).

- Военную ипотеку.

- Сельскую ипотеку.

Почему? Потому что апартаменты не считаются жильем. Государство не защищает их. Даже если вы родили ребенка после покупки - вы не получите субсидию.

Еще один критический момент: апартаменты не защищены законом 214-ФЗ. Это значит, если застройщик обанкротится, вы не получите компенсацию. Ваши деньги - в руках банкрота. Квартира - защищена. Апартаменты - нет. Многие покупатели, которые купили апартаменты на стадии строительства, остались без денег и без жилья. Это не редкость - в 2024-2025 годах было несколько таких скандалов в Москве, Новосибирске и Тюмени.

Ликвидность - ваша главная проблема

Если вам понадобится продать апартаменты - вы поймете, что это не так просто, как кажется.

На вторичном рынке:

- Квартира продается за 2-4 месяца.

- Апартамент - за 8-18 месяцев.

Почему? Потому что большинство людей хотят жить в квартире. Апартаменты - это либо инвестиция, либо крайняя мера. Если вы не можете платить по ипотеке - банк будет продавать объект. Но найти покупателя за 3 месяца - почти невозможно. А это значит, что банк может начать процедуру изъятия раньше, чем вы успеете найти покупателя.

Инвесторы, которые сдают апартаменты посуточно, говорят: «Я зарабатываю больше, чем на квартире». Да, это правда. Но только если вы:

- Уже имеете опыт в управлении арендой.

- Знаете, как работать с Booking, Airbnb, Яндекс.Аренда.

- Готовы тратить 10-15 часов в неделю на ответы на сообщения, уборку, ремонт.

- Имеете резерв на случай, когда квартира простаивает 2-3 месяца в году.

Если вы просто хотите жить - не берите апартаменты в ипотеку. Это не решение для семьи. Это бизнес-инструмент. И если вы не готовы к бизнесу - вы проиграете.

Как не попасть в ловушку

Если вы все еще думаете о покупке апартаментов в ипотеку - вот что делать:

- Проверьте юридический статус. Запросите выписку из ЕГРН. Статус должен быть «нежилое помещение» или «помещение коммерческого назначения». Если написано «жилой дом» - это обман.

- Узнайте, на каких землях построен дом. Если это земли под гостиничное строительство - вы не сможете получить постоянную регистрацию. Если это земли под жилую застройку - это может быть нарушение.

- Привлеките независимого юриста. Стоимость - 30-50 тысяч рублей. Это дешевле, чем потерять миллион. Банковская юридическая служба проверяет только формальные документы. Она не ищет скрытые риски.

- Рассчитайте все расходы. Не только ипотеку. Коммуналка, налог, ремонт, уборка, сервисы для аренды - всё это в месяц. Сложите. Сравните с вашим доходом. Если остаток меньше 30% - не берите.

- Проверьте историю застройщика. Есть ли у него другие проекты? Были ли банкротства? Сколько объектов сдано? Если вы видите, что он только один раз построил апартаменты - это красный флаг.

Кто может взять ипотеку на апартаменты - и кто не должен

Подходит только для одного типа людей:

- Опытный инвестор, который уже сдает недвижимость.

- У кого есть резервный доход - не зависит от аренды.

- Кто понимает, что это бизнес, а не жилье.

- Кто готов ждать 5-7 лет, пока объект окупится.

Не подходит для:

- Семей с детьми.

- Людей, кто хочет жить в центре, но не может позволить себе квартиру.

- Тех, кто надеется, что «вдруг» апартаменты станут жильем.

- Кто не может позволить себе переплатить на 30-50% из-за высоких ставок и налогов.

Апартаменты - это не дешевое жилье. Это дорогой риск. И если вы не готовы к нему - не рискуйте. Квартира - даже более дорогая - даст вам безопасность, льготы, защиту и спокойствие. Апартаменты - только доход, если вы знаете, как его получить. Иначе - долг и стресс.

Можно ли оформить постоянную регистрацию в апартаментах?

Нет, нельзя. Даже с 2025 года, когда разрешили временную регистрацию, постоянная прописка в апартаментах запрещена законом, если здание построено на землях под гостиничное или коммерческое использование. Исключение - только если земля изначально была выделена под жилую застройку, но это крайне редко.

Можно ли использовать материнский капитал на покупку апартаментов?

Нет. Материнский капитал, семейная ипотека, военная ипотека и другие госпрограммы распространяются только на жилую недвижимость. Апартаменты не признаются жильем, поэтому не подходят под эти программы. Это прописано в законах РФ и подтверждено Пенсионным фондом.

Почему ставка по ипотеке на апартаменты такая высокая?

Банки считают апартаменты низколиквидным активом. Если заемщик перестанет платить, банк не сможет быстро продать объект. Даже при скидке 30-40% покупателей мало. Поэтому банки повышают ставки, чтобы компенсировать риск. В 2025 году средняя ставка - 27%, а для квартир - 23-24%.

Что делать, если застройщик обанкротился?

Если вы купили апартаменты на стадии строительства - вы не защищены законом 214-ФЗ. Это значит, что ваши деньги не возвращаются, и вы не получите компенсацию. Единственный выход - подать иск в суд и надеяться на выигрыш. Но шансы малы. Поэтому покупать апартаменты на этапе строительства - крайне опасно.

Сколько времени нужно, чтобы окупить апартаменты сдачей в аренду?

При правильной эксплуатации - от 8 до 12 лет. Например, апартаменты за 12 млн рублей, ставка ипотеки 28%, ежемесячный платеж - 100 000 рублей. Если сдавать по 4 500 рублей в сутки - это 135 000 рублей в месяц. Но учитывайте простой (2-3 месяца в году), налоги, коммуналку и сервисы - чистая прибыль около 60 000 рублей. Окупаемость - 10-12 лет. Для квартиры - 15-20 лет. Но риски выше, и это требует опыта.

Александр Добычин

Ты реально думаешь, что кто-то не знает, что апартаменты - это не жильё? Это же база, как 2+2=4. Но люди всё равно лезут, потому что им хочется жить в центре, а не на окраине. И да, налоги в 15 раз выше - это жесть, но ты же сам написал про 10 млн и 150к в год. Ну и что? Зато у тебя вид из окна, а не на бетонку. Всё остальное - просто оправдания для тех, кто не может позволить себе нормальную квартиру, а не хочет работать на себя.

И да, ты не упомянул, что в некоторых апартаментах вообще нет газа. Только электроплиты. Это не баг, это фича. И да, я знаю, что это не жильё. Но я живу там, и мне норм.

Сколько ещё раз повторять: если ты не готов к бизнесу - не лезь. Но если готов - это золотая жила. Просто не жди, что тебя спасут. Ты сам - твой банк, твой юрист, твой управляющий. И это круто.

Денис Рамусь

Братан, ты просто пиздец как хорошо всё разложил по полочкам. Я сам купил апартаменты в Тюмени за 7,5 млн, думал - о, супер, дешевле квартиры. А потом смотрю на счета - коммуналка 16к, налог 120к в год, ипотека 28%. Я в шоке. Но знаешь, что меня спасло? Я начал сдавать посуточно. Сначала боялся, потом понял - это как стартап. Плюс 60к в месяц чистыми, если не брать перерывы. Да, я трачу 10 часов в неделю на ответы, но я теперь не работаю в офисе. Я - бизнесмен. И да, я не могу прописаться. Но мне пофиг. Я не тут для прописки, я тут для дохода. Спасибо за статью - она реально помогла бы мне 2 года назад.

Михаил Бондарёнок

Абсолютно согласен с тобой, но давай немного сдвинем фрейм. Апартаменты - это не 'жильё', это 'asset class'. Это как купить акции, а не дом. Ты не покупаешь место, где жить - ты инвестируешь в ликвидность, потенциал и ROI. Если ты не смотришь на это через призму капитала, ты уже проиграл. И да, ставки высокие - потому что банки не хотят быть вложены в неликвид. Это не зло, это рынок. И если ты готов к этому - ты получаешь не просто жильё, ты получаешь инструмент. И да, я сдаю в Airbnb в Сочи - 7 месяцев в году заполнено. Окупаемость - 8,5 лет. Это не магия - это математика. И да, я не прописан. Но у меня есть 3 паспорта. Я - цифровой кочевник. Апартаменты - мой хаб.

Marina Letunovskaya

я купила апартаменты в 2023 году и до сих пор не понимаю почему все так паникуют

я живу там с мужем и собакой

коммуналка да дороже но я экономлю на всем остальном

я не хочу прописываться в этом городе вообще

я работаю удаленно и мне все равно где я живу

а налоги? ну и что? я платила больше за квартиру в Казани

и да я не пользуюсь маткапиталом потому что у меня один ребенок

и я не собираюсь его в школу записывать в этот район

все эти страхи - это просто страх перед тем, что ты не можешь контролировать

а если ты контролируешь - то апартаменты это свобода

не жилье - а образ жизни

и да я не юрист но я не в тюрьме и не в долгах

всё ок

Дмитрий Чернев

Это не статья, это пропаганда от тех, кто не может позволить себе жить в центре и теперь пытается всех запугать, чтобы им не мешали. Апартаменты - это будущее. Квартиры - это прошлый век. Ты говоришь про 27% ставку - а ты знаешь, сколько стоят квартиры в центре Тюмени? 14 млн за 40 метров? Ты серьёзно? Апартаменты - это то, что даёт возможность молодым людям жить в городе, а не в пригородах. И да, налоги высокие - но ты же не думаешь, что государство тебя кормит? Ты сам за себя отвечаешь. И если ты не готов - не лезь. Но не кричи, что это ловушка. Это выбор. И выбор не в пользу твоего страха. Это выбор в пользу твоей жизни. И да, я сдал апартаменты в аренду, и за год заработал больше, чем за 5 лет работы в офисе. Ты не понимаешь - ты просто не хочешь меняться. А я - живу. И мне пофиг на твои 214-ФЗ и прописки. Я живу. И я не в долгу.

Sergey S

Люди, вы все забыли главное - апартаменты - это не про жильё. Это про то, что ты не веришь в систему. Если бы ты верил - ты бы купил квартиру, ждал бы субсидии, ждал бы прописки, ждал бы, пока государство тебя спасёт. Но ты не ждёшь. Ты берёшь. И ты платишь больше. И ты рискуешь. И ты не жалуешься. Потому что ты знаешь: если ты хочешь жить в центре - ты должен платить цену. А не кричать, что это несправедливо. Я купил апартаменты в 2022. Ставка 29%. Коммуналка 18к. Налог 160к. И я не жалуюсь. Потому что я не жду от государства ничего. Я не жду льгот. Я не жду защиты. Я жду, что мой доход покроет всё. И он покрывает. И я сплю спокойно. А вы? Вы ждёте, пока кто-то скажет, что это безопасно. Но безопасность - это иллюзия. Апартаменты - это правда. И правда - это больно. Но она честная.