Вы когда-нибудь представляли, что произойдёт, если внезапно пропадёт ваш основной доход? Потеря работы, болезнь, развод, срочный ремонт дома - всё это может случиться завтра. И если у вас нет резерва, вы рискуете оказаться в долговой яме, продать что-то ценное или взять кредит под высокие проценты. Резерв на форс-мажоры - это не роскошь, а базовый элемент стабильной семьи. Он не приносит дохода, но спасает жизнь, когда всё вокруг рушится.

Сколько денег нужно в резерве?

Многие думают: «Да хоть бы 50 тысяч накопил». Это мало. Слишком мало. Эксперты рекомендуют иметь резерв, который покроет расходы на 3-6 месяцев. Если вы живёте скромно - 3 месяца. Если у вас ипотека, дети, машина, лекарства - лучше 6-12 месяцев.

Допустим, ваша семья тратит 80 000 рублей в месяц на всё необходимое: коммуналку, еду, транспорт, кредиты, лекарства. Тогда резерв должен быть от 240 000 до 960 000 рублей. Для семьи с доходом 30 000 рублей в месяц - это 90 000-180 000 рублей. Для тех, кто зарабатывает 120 000 - 360 000-1 440 000 рублей. Чем выше расходы, тем больше нужно откладывать.

Почему именно 6-12 месяцев? Потому что поиск новой работы, восстановление после болезни, перезапуск бизнеса - всё это занимает время. И за это время вы не должны снимать деньги с депозитов, брать кредиты или продавать машину. Резерв - это ваша «пауза» перед катастрофой.

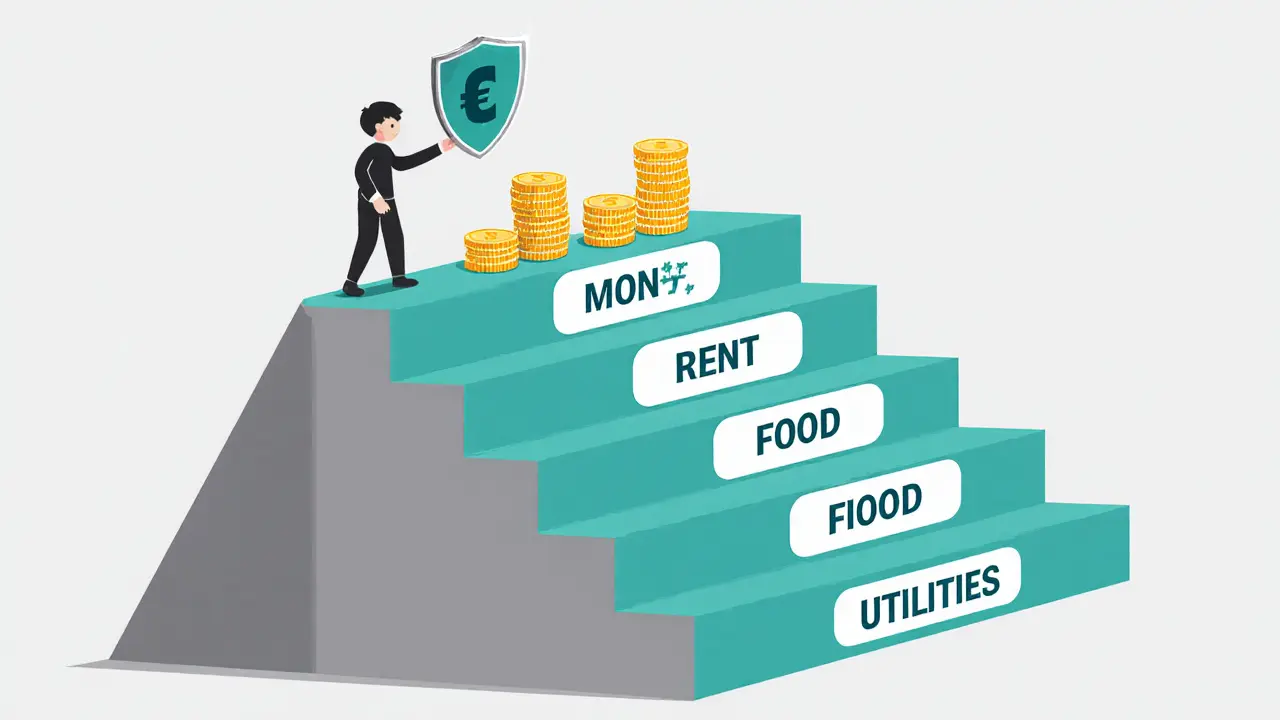

Что входит в обязательные расходы?

Не всё, что вы тратите - это «обязательно». Вы не считаете в резерв расходы на кино, рестораны, подписки, новые кроссовки или подарки. Только то, без чего вы не сможете жить.

Составьте список:

- Аренда или ипотека

- Коммунальные платежи (электричество, вода, газ, интернет, ТВ)

- Питание (продукты, молочные товары, базовые продукты)

- Транспорт (бензин, страховка, техосмотр, метро)

- Кредиты (автокредит, потребительский, ипотека)

- Лекарства и медицинские услуги

- Детские расходы (сад, школа, питание, одежда)

- Страховки (жизнь, здоровье, имущество)

Сложите всё это. Получили сумму. Умножьте на 6. Это ваша цель. Не на 3 месяца. Не на 1. На 6. Потому что 3 - это минимальный порог. А 6 - это уже уверенность.

Где хранить резерв?

Не кладите его в криптовалюту. Не инвестируйте в акции. Не покупайте недвижимость. Это не резерв - это риск. Резерв должен быть:

- Доступен в течение 1-2 дней

- Без потерь при снятии

- Защищён от инфляции

Лучшие варианты:

- Депозиты - в надёжном банке с возможностью пополнения и частичного снятия. Срок - до 1 года. Проценты не высокие, но деньги не исчезают.

- Накопительные счета - например, от Сбербанка, ВТБ, Совкомбанка. Часто они позволяют снимать часть средств без потери процентов.

- Краткосрочные облигации - ОФЗ или корпоративные. Срок погашения - до 1 года. Доход выше, чем на депозите, но риск почти нулевой.

Разделите резерв: 2/3 - на депозит, 1/3 - на облигации. Так вы защищаете от падения процентных ставок и получаете чуть больше дохода. Небольшую часть (1-2 месяца расходов) можно держать в наличных - на случай, если банк временно не работает или вы в другом городе.

Как начать откладывать?

Вы не накопите 500 000 рублей за месяц. Это невозможно. Но вы можете накопить их за год - если начнёте сегодня.

Считайте так:

- Определите сумму резерва (например, 360 000 рублей на 3 месяца)

- Разделите на количество месяцев, за которые хотите накопить (например, 12 месяцев)

- Получите ежемесячный взнос - 30 000 рублей

Если 30 000 - это слишком много, начните с 5 000. Потом - 7 000. Потом - 10 000. Главное - начать. И делать это автоматически.

Настройте автоперевод: каждые 2-3 дня после зарплаты - 10-15% от дохода уходит в отдельный счёт. Это не «остаток», это первое, что вы делаете. Как оплату коммуналки. Как покупку хлеба. Это не трата - это инвестиция в спокойствие.

Семьи, которые откладывают 10% от дохода, в 3 раза чаще сохраняют стабильность в кризис, чем те, кто «когда-нибудь начнёт».

Что делать, если денег мало?

«У нас и так еле сводим концы с концами» - это самая частая отговорка. Но даже при доходе 30 000 рублей в месяц можно найти 3 000-5 000 рублей. Как?

- Откажитесь от одной подписки (например, стриминга, который вы не смотрите)

- Перейдите на более дешёвый тариф интернета

- Покупайте продукты в сетях с низкими ценами - не в «деликатесах»

- Сократите расходы на такси - пользуйтесь общественным транспортом

- Откажитесь от покупок «на эмоциях» - 1000 рублей в неделю = 4 000 в месяц

Сколько вы тратите на «разное»? Если это 10 000 рублей в месяц - вы можете отложить половину. Это 5 000. За год - 60 000. Это уже 2 месяца резерва. И это без ущерба для качества жизни.

Дополнительная защита: страхование

Резерв - это не единственный щит. Есть ещё страхование. Особенно - страхование жизни и здоровья. Если главный кормилец уходит, страховая выплата может покрыть расходы на 1-2 года. Это не замена резерву, а его усиление.

Даже если вы не можете позволить себе дорогую страховку - возьмите базовую. Сумма выплаты в 1-2 миллиона рублей - это не роскошь, а необходимость, если у вас есть дети, ипотека, кредиты. Без неё семья может остаться без жилья и еды.

Не путайте страхование с инвестициями. Это не вложение - это страховка. Как ремень безопасности в машине. Вы не ездите, чтобы «попробовать» аварию. Вы ездите, чтобы не попасть в неё.

Когда и как использовать резерв?

Резерв - это не счёт, который вы используете для отпуска или новой техники. Это «кнопка аварийной остановки». Вы тратите его только в трёх случаях:

- Потеря работы (и нет другого дохода)

- Серьёзная болезнь или травма

- Непредвиденный крупный расход (ремонт дома, срочная операция, юридические издержки)

Если вы потратили 100 000 рублей - начните восстанавливать резерв сразу. Не ждите, пока «всё наладится». Каждый месяц, как только у вас появляется свободный доход - откладывайте 5 000-10 000 рублей, пока не вернёте утраченное. Это не «дополнительно» - это часть вашей финансовой дисциплины.

Почему это работает?

Финансовый резерв - это не про деньги. Это про спокойствие. Когда вы знаете, что у вас есть 6 месяцев на подумать, вы не паникуете. Вы не берёте кредит под 30% годовых. Вы не продаёте машину, которую любите. Вы не берёте долг у родителей, чтобы не потерять лицо.

Вы делаете выбор. Осознанный. Спокойный. И это меняет всё.

Семьи, которые имеют резерв, реже разводятся, реже попадают в долговую ловушку, чаще восстанавливаются после кризиса. Они не выживают - они живут. Даже когда мир вокруг меняется.

Формирование резерва - это не труд. Это привычка. Как чистить зубы. Как готовить ужин. Вы не делаете это «когда есть время». Вы делаете это, потому что это - ваша жизнь.

Аслан Оспанов

Ого, реально толково написано... Но честно? Я уже 3 года откладываю по 5к в месяц, и всё равно чувствую, что это как пытаться наполнить ведро через соломинку. У меня зарплата 45к, ипотека 28к, дети, лекарства... А тут про 960к резерва... Это не про нас. Это про тех, кто ещё не знает, что такое «деньги на хлеб».

pasha xwamrad

Согласен. Резерв - это не про цифры, а про привычку. Я с 2020 года автоматом отвожу 12% зарплаты на отдельный счёт. Ни разу не трогал. Даже когда потерял работу на 4 месяца - спокойно сидел, не паниковал. Главное - не ждать «идеального момента». Начни с 1000 рублей. Потом 2000. Потом 5000. Всё равно лучше, чем ничего.

Юра Соловьёв

Люди, вы вообще понимаете, что резерв - это не счёт, а состояние души? Это когда ты перестаёшь бояться, что завтра тебе отключат свет. Это когда ты смотришь на свою квартиру и не думаешь «а вдруг не смогу платить?». Это когда ты можешь сказать «нет» токсичному боссу, потому что знаешь - ты не умрёшь от потери работы. Это не про деньги. Это про свободу. А свободу не купишь. Её нужно выстроить. Каждый день. По 500 рублей. По 1% зарплаты. По одной подписке, которую ты не смотришь. Это не жертва - это инвестиция в себя. В своё будущее. В своё спокойствие. В свою жизнь.

Анна Луценко

я тупо не верю в банки. в 2022 все сберегли и тут же обесценили. а теперь ещё и снимают проценты. кто знает что будет через год? лучше золото или доллары. или хотя бы наличка под матрасом. я так и делаю. 200к в купюрах. и не боюсь. банки - это лохотрон.

Petr Petuhov

А вы не задумывались, что весь этот «резерв» - это просто инструмент капитала, чтобы ты не восстал? Они тебя учат копить, чтобы ты не требовал повышения зарплаты. Они хотят, чтобы ты думал: «я должен накопить 6 месяцев», а не: «почему я живу на грани и мне платят 30к?». Резерв - это не спасение. Это маска. Они дают тебе «безопасность», чтобы ты не спрашивал, почему система такая жестокая. Я не коплю. Я борюсь. А вы? Вы копите. И молчите.

Azamat Mukhamejanov

Да вы все тупые. У нас в Казахстане если ты не имеешь 1 млн тенге на руках - тебя считают нищим. А тут про 960к рублей? Это же пиздец. У меня в деревне дед в 70 лет на сберкнижке держал 200к тенге - и всё было ок. А вы тут про депозиты и облигации. Блядь, это не про вас. Это про тех, кто сидит в московских квартирах и думает что у них проблемы. У нас в Актау если машина сломалась - ты идёшь к соседу и берёшь у него 50к. А не в банк бежишь. Вы всё усложняете. Просто живи. И не бойся людей. Они помогут. А не деньги.

Andriy Kotlyarov

Вы все ошибаетесь. Резерв - это не просто финансовая мера. Это моральный императив. В условиях глобальной нестабильности, когда политические элиты манипулируют валютами, а медиа разрушают социальные связи, личная финансовая устойчивость становится единственной формой сопротивления. Каждый рубль, отложенный в надёжный депозит - это акт гражданского мужества. Это отказ от пассивности. Это утверждение человеческого достоинства. И если вы не готовы к этому - вы не просто не финансово грамотны. Вы несвободны. И это - не ваш выбор. Это ваша капитуляция.