Вы платите по трём кредитам - по одному в Сбербанке, другому в ВТБ, третьему в мелком банке. Каждый месяц уходит 40 тысяч рублей на платежи. Плюс стресс, когда забываешь дату, теряешь квитанции или вдруг появляется непредвиденный расход. Что делать? Рефинансирование нескольких кредитов в один - не панацея, но один из самых эффективных способов снизить давление на бюджет, если вы сделаете это правильно. В 2025 году, когда ключевая ставка ЦБ РФ остаётся на уровне 16%, а средняя ставка по потребительским кредитам - 22,3%, объединение долгов стало не роскошью, а инструментом выживания. По данным НБКИ, 22,7% всех потребительских кредитов в России в 2024 году были оформлены именно как рефинансирование. Это значит, что каждый пятый заемщик уже выбрал этот путь. Вы тоже можете.

Что такое рефинансирование и зачем оно нужно

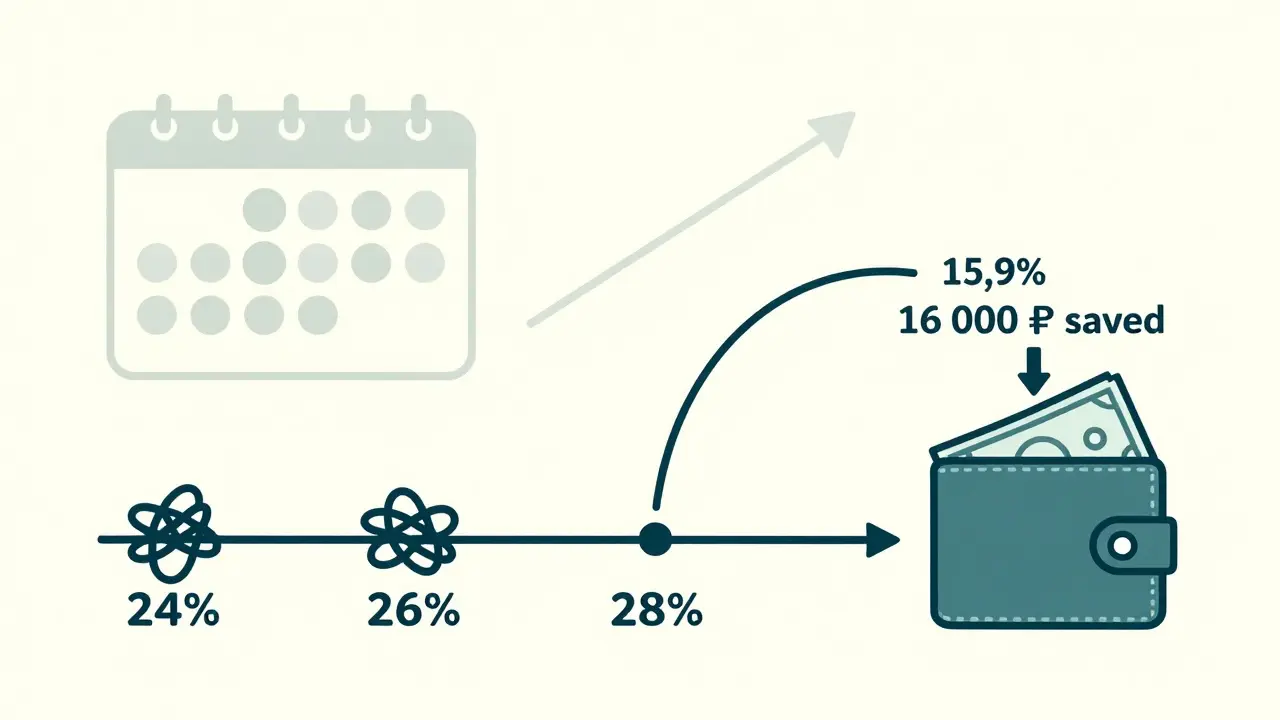

Рефинансирование - это когда вы берёте новый кредит в одном банке, чтобы закрыть все старые долги в других. Вместо трёх платежей у вас становится один. Вместо ставок 24%, 26% и 28% - одна ставка, например, 15,9%. Это не просто упрощение. Это экономия. Средний заемщик, который объединяет три кредита, снижает ежемесячный платеж на 30-40%. Например, если раньше вы платили 42 000 рублей, после рефинансирования - 26 000. Разница - 16 000 рублей в месяц. Это можно потратить на лечение, ремонт, образование или просто отложить на чёрный день.

Но есть подвох. Если вы продлеваете срок кредита с 3 до 7 лет, чтобы снизить платеж, вы можете переплатить на 50-70% больше в итоге. Поэтому важно считать не только ежемесячный платёж, но и эффективную ставку - общую сумму переплаты за весь срок. Эксперты Ассоциации российских банков предупреждают: 67% отказов в рефинансировании происходят не из-за плохой кредитной истории, а из-за того, что люди не понимают, как именно работает эта схема.

Кто может претендовать на рефинансирование

Банки не дают рефинансирование всем подряд. У них есть чёткие правила. Вы можете подать заявку, если:

- У вас есть 2-5 активных кредитов (включая ипотеку - некоторые банки это разрешают)

- По каждому кредиту уже сделано хотя бы 4 месяца платежей (у зарплатных клиентов - 2 месяца)

- Остаток срока по каждому кредиту - не менее 3 месяцев

- У вас нет просрочек за последние 12 месяцев

- Вы работаете на текущем месте не менее 3 месяцев

- Общий стаж за последние 5 лет - не менее 6 месяцев

Пенсионеры и самозанятые тоже могут претендовать, но условия у них мягче - например, в Совкомбанке достаточно подтвердить доход через приложение «Мой доход» или декларацию. Главное - не пытаться обмануть. Банки проверяют данные через НБКИ, ЦБ и налоговые службы. Если вы укажете доход 100 000 рублей, а на самом деле получаете 45 000 - отказ гарантирован.

Какие банки лучше всего подходят в 2025 году

Не все банки одинаковы. Вот кто лидирует по условиям:

| Банк | Макс. сумма | Макс. кредитов | Ставка от | Срок | Особенности |

|---|---|---|---|---|---|

| Россельхозбанк | 3 000 000 ₽ | 3 | 15,9% | 1-7 лет | Одобрение за 5 минут, можно получить деньги на карту и самому погасить кредиты |

| Совкомбанк | 5 000 000 ₽ | 5 (включая 2 ипотечных) | 15,9% | 1-10 лет | Только паспорт, оформление через Госуслуги, поддержка самозанятых |

| Сбербанк | до 5 000 000 ₽ | не указано (практически до 5) | 16,5% | 1-7 лет | Без справок, если вы зарплатный клиент, но отказы при высокой долговой нагрузке |

| Ак Барс | 3 000 000 ₽ | 3 | 16,8% | 1-7 лет | Принимает ипотеку, но строгий контроль доходов |

Если вам нужно быстро - выбирайте Россельхозбанк. Если у вас 5 кредитов, включая ипотеку - Совкомбанк. Если вы работаете в Сбербанке - пользуйтесь его преимуществами: нет необходимости собирать справки, если ваш доход уже есть в системе. Главное - не подавайте заявки в 3 банка одновременно. Каждая заявка оставляет след в кредитной истории. Если их будет больше трёх за месяц - шансы на одобрение упадут на 40%.

Пошаговая схема: как оформить рефинансирование

Вот как это работает на практике - шаг за шагом.

- Соберите данные. Выпишите все свои кредиты: банк, остаток долга, ставка, ежемесячный платёж, срок. Скачайте последние выписки. Это нужно, чтобы понять, сколько вы реально переплачиваете.

- Рассчитайте выгоду. Используйте онлайн-калькуляторы на сайтах банков. Введите свои данные и сравните: какой будет новый платёж, какая ставка и сколько вы переплатите за весь срок. Не верьте только на слово - считайте сами. Если новый кредит удлиняет срок на 5 лет, а ставка снижается всего на 2% - выгоды может не быть.

- Выберите банк. Сравните не только ставку, но и требования. Если у вас нет справки о доходах - не пытайтесь подаваться в Сбербанк. Лучше Совкомбанк, где достаточно паспорта и Госуслуг.

- Подайте заявку. Заполните онлайн-форму - это занимает 5-10 минут. Укажите все кредиты, которые хотите объединить. Не скрывайте ничего. Честность = больше шансов.

- Дождитесь решения. Россельхозбанк даёт ответ за 5 минут. Совкомбанк - за 2 часа. Сбербанк - до 3 дней. Если отказали - узнайте причину. Часто это не «плохая история», а превышение коэффициента долговой нагрузки (ДТI). Он не должен быть выше 50% после рефинансирования - это требование ЦБ РФ с октября 2024 года.

- Подпишите договор. Придите в офис или подпишите онлайн. Банк выдаст вам деньги на карту или переведёт их напрямую в другие банки.

- Погасите старые долги. Если деньги пришли на ваш счёт - сразу переведите их в банки, где у вас были кредиты. Не ждите. Не тратьте на бытовые нужды. Это критически важно.

- Получите подтверждения. Попросите у каждого банка справку о полном погашении. Сохраните их. Потом они понадобятся, если кто-то скажет, что вы всё ещё должны.

Общий срок - от 1 до 14 дней. Самый долгий этап - ожидание подтверждений от других банков. Иногда они тянут по 7 дней. Не паникуйте. Просто звоните и напоминайте.

Чего не делать при рефинансировании

Многие заемщики делают одну и ту же ошибку - снова берут кредиты после рефинансирования. Это как лечить ломаную ногу, а потом снова бегать по льду. 43% людей, которые рефинансировали кредиты в 2024 году, через 6 месяцев снова взяли новый займ. Итог - долговая нагрузка выросла ещё больше.

Ещё одна ошибка - верить в «нулевую ставку». Банки иногда предлагают 0% на первый месяц. Это маркетинг. После - ставка возвращается к 17-20%. Не ведитесь. Считайте итоговую переплату, а не первый платёж.

Не подавайте заявки в 3-5 банков одновременно. Каждый запрос - это «холодный запрос» в кредитной истории. Их должно быть не больше 2-3 за 3 месяца. Иначе банки начнут считать вас рискованным заемщиком.

И не думайте, что рефинансирование - это «волшебная кнопка». Это инструмент. Он работает, если вы меняете поведение. Если раньше вы тратили всё, что зарабатывали - после рефинансирования вы всё равно будете в долгах. Только теперь с одним платежом вместо трёх.

Что ждёт рынок в 2025 году

В 2025 году рефинансирование станет ещё более доступным, но и строже. ЦБ РФ планирует ужесточить требования к долговой нагрузке - коэффициент ДТI может снизиться с 50% до 45%. Это значит, что больше людей получат отказы. В то же время, банки внедряют ИИ для анализа кредитных историй. Сбербанк уже тестирует систему, которая за 2 минуты анализирует вашу историю платежей и предлагает персональную ставку. Россельхозбанк и Совкомбанк ведут переговоры о единой цифровой платформе, где все банки смогут обмениваться данными - и процесс займёт не 14 дней, а 24 часа.

Но есть и риск. Если ключевая ставка ЦБ останется на 16% или вырастет до 17-18%, ставки по рефинансированию тоже поднимутся. К концу 2025 года их средний уровень может достичь 19-20%. То есть, если вы не сделаете это сейчас - выгоды может не оказаться.

Что делать, если вам отказали

Отказ - не конец. Это сигнал. Проверьте:

- Есть ли просрочки - даже по коммунальным платежам? Их тоже видят.

- Не превышает ли ваш ДТI 50%? Посчитайте: (сумма всех платежей / ваш доход) × 100. Если больше 50 - нужно либо увеличить доход, либо уменьшить долги.

- Не слишком ли короткий срок по кредитам? Если по одному из них осталось 1 месяц - банк не примет его в рефинансирование.

Если отказ связан с доходом - попробуйте добавить созаёмщика (супруга, родителя). Если с кредитной историей - подождите 3-6 месяцев, сделайте 3-4 платежа по текущим кредитам без просрочек, и попробуйте снова. Иногда банки пересматривают решения, если вы приходите с новыми документами.

Можно ли рефинансировать кредиты с просрочками?

Нет, если просрочка есть в текущем состоянии. Банки проверяют кредитную историю через НБКИ. Даже одна просрочка на 5 дней может стать причиной отказа. Если у вас были просрочки, но они уже закрыты - укажите это в заявлении и приложите подтверждения. Некоторые банки (например, Совкомбанк) рассматривают такие случаи индивидуально, но ставка будет выше.

Сколько кредитов можно объединить?

Зависит от банка. Россельхозбанк - до 3, Совкомбанк - до 5 (включая ипотечные), Сбербанк - до 5, но не указывает официально. Важно: банк должен быть уверен, что вы сможете платить по новому кредиту. Если у вас 7 кредитов, но сумма долга - 1,5 миллиона, и доход - 60 тысяч, шансы есть. Если долга - 4 миллиона, а доход - 70 тысяч - отказ почти гарантирован.

Будет ли новый кредит с нулевой ставкой?

Нет, таких предложений в 2025 году нет. Банки не работают в убыток. Если вы видите рекламу «0% на 12 месяцев» - это маркетинг. После льготного периода ставка вернётся к рыночной - 16-19%. Считайте итоговую переплату, а не первый платёж.

Нужно ли платить за рефинансирование?

Нет, если это официальный банк. Закон запрещает брать комиссии за оформление рефинансирования. Если вам требуют «комиссию за обработку», «страховку» или «плату за выдачу» - это мошенничество. Проверяйте договор: в нём не должно быть пунктов о скрытых платежах. Только проценты по кредиту - и всё.

Что делать, если банк не перечислил деньги на погашение?

Если вы получили деньги на карту - сами погасите кредиты в течение 3-5 дней. Сохраните чеки и выписки. Если банк должен перечислить напрямую - звоните в службу поддержки и требуйте подтверждение отправки. Если деньги не дошли - не переставайте платить по старым кредитам. Иначе вы попадёте в просрочку. Банк обязан подтвердить, что средства были переданы. Если нет - подавайте жалобу в ЦБ РФ.

Рефинансирование - это не про то, чтобы сбежать от долгов. Это про то, чтобы взять их под контроль. Если вы сделаете это осознанно, с расчётами и дисциплиной - вы не только снизите платежи. Вы вернёте себе спокойствие. И это дороже, чем любая экономия на процентах.