Пролонгация займа - это не просрочка, а законный способ перенести срок платежа

Вы взяли займ в МФО на 15 дней, а зарплата задерживается. Вместо того чтобы паниковать и ждать штрафов, вы можете пролонгировать займ - официально перенести дату погашения на более поздний срок. Главное - сделать это до окончания срока. Если вы подождете, пока пройдет день-два после даты возврата, вас уже начнут штрафовать. А если оформите пролонгацию заранее - штрафов не будет. Это не лазейка, а предусмотренная законом опция, которую используют 68% заемщиков в России. Но не все знают, как это сделать правильно.

Что такое пролонгация и почему она не штраф

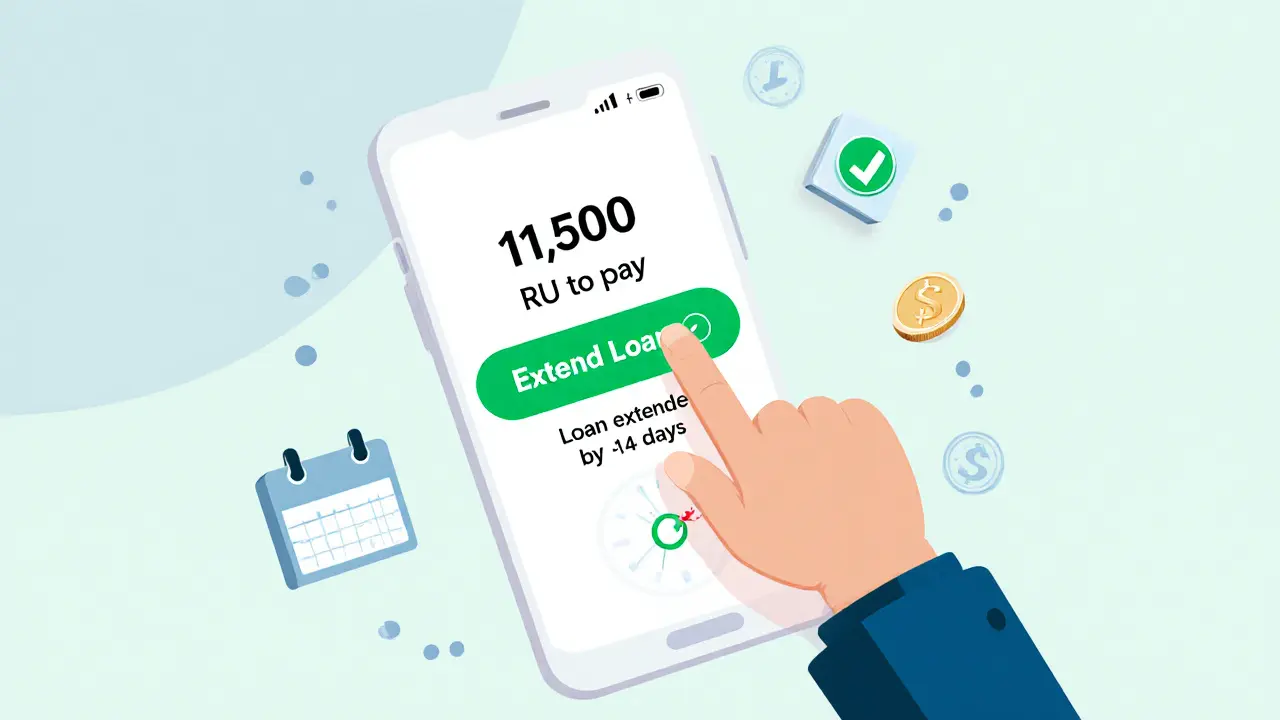

Пролонгация - это продление срока действия договора. Вы не гасите долг, но переносите его на новую дату. За это нужно заплатить только проценты за уже прошедший период. Тело займа остается прежним. Например, если вы взяли 10 000 рублей под 1% в день на 15 дней, то за 15 дней начислилось 1 500 рублей процентов. Чтобы продлить займ на 14 дней, вы платите эти 1 500 рублей - и срок продлевается. Штрафов, пеней, дополнительных сборов - нет. Это не кредитный реструктуризация, это просто продление срока по тем же условиям.

Банк России разрешает до 5 пролонгаций на один займ, если его срок меньше 30 дней. Это не просто рекомендация - это закон. МФО не имеют права отказать в пролонгации, если вы вовремя подали заявку и оплатили проценты. Но если вы пропустили дату - уже не можете просто «продлить». Тогда начинается другая история: пени, звонки, ухудшение кредитной истории.

Как не попасть в ловушку: три главных правила

- Действуйте за 1-3 дня до даты погашения. Большинство МФО не принимают заявки на пролонгацию, если до срока осталось меньше 24 часов. А если вы подаете заявку уже после даты - вам могут отказать или начислить штраф. По данным Otzovik.ru, 64% успешных пролонгаций происходят, когда заемщик обращается за 1-3 дня до срока.

- Проверьте, есть ли у вас деньги на оплату процентов. Пролонгация не бесплатна. Если вы не можете оплатить проценты за прошедший срок - пролонгация не сработает. Некоторые заемщики думают: «Я и так не могу заплатить, как я заплачу проценты?». Ответ: частично. Если у вас есть, например, 800 рублей из 1 500, вы можете оплатить их - и пролонгация будет оформлена, но на меньший срок. Это лучше, чем штраф.

- Не пролонгируйте чаще 3 раз. Статистика НБКИ и АКИТ показывает: если вы продлеваете займ 4-5 раз, переплата может превысить тело займа в 2,5-3 раза. Например, 10 000 рублей через 5 пролонгаций по 1% в день превращаются в 25 000-30 000 рублей. Это не «временная помощь» - это долговая яма. Пролонгация - это мост, а не дом.

Как оформить пролонгацию: пошагово

В 82% российских МФО пролонгация доступна через личный кабинет. Это занимает 2-5 минут. Вот что нужно сделать:

- Зайдите в личный кабинет на сайте или в приложении вашей МФО. Не через СМС-ссылки - только через официальное приложение.

- Найдите раздел «Пролонгация», «Продлить займ» или «Отложить платеж». Обычно он находится в меню «Мои займы» или «Погашение».

- Выберите срок продления. Большинство МФО предлагают 7, 14 или 30 дней. Не выбирайте максимальный срок «на всякий случай» - чем дольше, тем больше процентов вы заплатите.

- Система покажет сумму к оплате. Это только проценты за прошедший период. Проверьте: не добавлены ли штрафы. Если есть - отмените и позвоните в поддержку.

- Оплатите. Используйте карту, кошелек, терминал - любой способ, который поддерживает МФО. После оплаты статус займа изменится: «Пролонгировано».

Среднее время на оформление - 15 минут для первого раза. После - 3 минуты. Компании вроде MoneyMan, «Манимен», «Деньги вперёд» делают это максимально просто. Если вы не нашли кнопку - звоните в поддержку. 78% МФО отвечают за 2 часа.

Что делать, если просрочили и уже есть штраф

Если вы пропустили дату - не паникуйте. Шанс есть, но он ниже. В 65% МФО можно оформить пролонгацию даже после просрочки - но только если прошло не больше 10-45 дней. Важно: вы должны оплатить не только проценты, но и штрафы. Но есть шанс снизить их.

Позвоните в службу поддержки. Скажите честно: «Я потерял работу», «Болел», «Зарплата задерживается». 20% заемщиков, по данным Sravni.ru, получают скидку на штрафы при объяснении уважительной причины. Некоторые МФО предлагают частичное погашение тела долга - например, 20% от суммы - и в обмен на снятие штрафов и продление срока. Это не гарантия, но шанс есть. Главное - не игнорировать звонки и не прятаться.

Почему пролонгация в МФО лучше, чем в банке

Банки тоже дают отсрочку, но по-другому. Там нужно: писать заявление, приносить справку о доходах, ждать 3-5 дней, проходить проверку. И одобрят максимум 1-2 раза. МФО - всё наоборот: заявка - 5 минут, одобрение - сразу, можно продлевать до 5 раз. Для краткосрочных займов - это идеальный инструмент. Но у этого есть цена: проценты в МФО в 4-6 раз выше, чем в банке. Если вы берете займ на 3 месяца и планируете пролонгировать - лучше взять кредит в банке. Пролонгация работает только для займов до 30 дней. Для долгосрочных - она бесполезна: МФО просто не дают её для кредитов на 6-12 месяцев.

Риски и подводные камни

Пролонгация - это не панацея. Её часто используют как «финансовую подушку», но она может стать ловушкой.

- Скрытые условия. В 35% договоров МФО не пишут, что пролонгация возможна. Вы читаете договор и не замечаете мелкий шрифт. Потом - удивление: «А как же продлить?». Решение: всегда читайте договор перед подписанием. Ищите слова «продление», «перенос срока», «пролонгация».

- Автоматическая пролонгация. Некоторые МФО включают её по умолчанию. Если вы не отключили - вам автоматически продлят займ и спишут проценты. Проверьте: в вашем договоре есть пункт «автоматическая пролонгация»? Если да - отключите его в личном кабинете.

- Увеличение общей переплаты. 38,5% заемщиков не понимают, что каждый раз, когда они пролонгируют, они платят проценты заново. Это как брать новый займ под те же условия. Не думайте: «Это же те же деньги». Это новые проценты на старую сумму.

Что меняется в 2025 году

С 1 июля 2023 года МФО обязаны предупреждать заемщиков: «При 3-х и более пролонгациях переплата может превысить тело займа». Это не просто предупреждение - это требование закона. К 2024 году начнут внедрять «умные» пролонгации: система сама предложит вам срок и сумму, исходя из вашей кредитной истории. Если вы уже пролонгировали 3 раза - система может отказать. Или предложить альтернативу: частичное погашение или кредитный каникулы.

Банк России хочет снизить долю заемщиков, которые пролонгируют больше 3 раз. К 2025 году эта доля должна упасть с 22,7% до 15,3%. Это значит: в ближайшие годы МФО будут жестче контролировать пролонгации. Не ждите, что «всё останется как было».

Что делать, если вы не можете оплатить проценты

Если у вас нет денег даже на проценты - не пытайтесь «просто продлить». Это не сработает. Вместо этого:

- Позвоните в МФО и спросите: «Можно ли частично погасить тело долга?»

- Попросите отсрочку на 3-5 дней - некоторые компании идут навстречу.

- Спросите: «Есть ли у вас программа финансовой поддержки?»

В Тюмени, как и в других городах, есть МФО, которые работают с людьми, попавшими в трудную ситуацию. Они не всегда пишут об этом на сайте, но по телефону могут предложить решение. Главное - не молчать. МФО не хотят, чтобы вы ушли в дефолт. Им выгоднее, чтобы вы заплатили, даже если частично и с задержкой.

Когда пролонгация - это правильный выбор

Пролонгация оправдана, если:

- Вы точно знаете, когда получите деньги (например, зарплата через 5 дней).

- Вы платите проценты - и не откладываете это на потом.

- Вы пролонгируете не чаще 1-2 раз за год.

- Вы не берете новые займы, пока не погасили старый.

Если вы используете пролонгацию как «регулярный способ жить» - вы в долговой ловушке. Это не решение. Это отсрочка. А отсрочка без плана - это путь к кризису.

Можно ли продлить займ, если я уже просрочил на 2 дня?

Да, но только если вы обратились в течение 10-45 дней после просрочки. Вам придется оплатить не только проценты, но и штрафы. Некоторые МФО могут снизить штраф, если вы объясните уважительную причину - болезнь, потеря работы, задержка зарплаты. Лучше сразу звонить в поддержку, а не ждать, пока начнут звонить коллекторы.

Сколько раз можно продлевать займ в одной МФО?

По закону - не более 5 раз, если срок займа до 30 дней. Это ограничение введено Банком России. После 5 пролонгаций МФО не имеет права продлевать договор дальше. Даже если вы хотите - они не смогут. Это защита от долговой ямы. Если вы уже продлевали 4 раза - подумайте, стоит ли пытаться пятый раз.

Почему мне отказали в пролонгации, хотя я вовремя подал заявку?

Самая частая причина - вы не оплатили проценты за прошедший период. Даже если вы нажали «Продлить», без оплаты заявка не обрабатывается. Другая причина - у вас уже 5 пролонгаций. Или вы подали заявку слишком поздно - менее чем за 24 часа до даты погашения. Проверьте в личном кабинете: есть ли уведомление «Оплата процентов не произведена» - это и есть причина отказа.

Можно ли продлить займ, если у меня плохая кредитная история?

Да, можно. Пролонгация не зависит от вашей кредитной истории. Она зависит только от того, оплатили ли вы проценты за прошедший срок и не превысили ли лимит в 5 раз. МФО не проверяют вашу историю в НБКИ при пролонгации - они работают только с текущим договором. Но если вы не платите вообще - это уже не пролонгация, а дефолт. И тогда ваша история действительно ухудшится.

Что будет, если я не оплачу проценты при пролонгации?

Пролонгация не оформится. Система просто не даст вам подтвердить заявку. Если вы уже нажали «Продлить», но не оплатили - через 1-2 дня вам придет уведомление: «Заявка отменена». После этого вы получите штрафы, как при обычной просрочке. То есть, вы потеряете время, но не избежали последствий. Оплата процентов - обязательное условие.