Вы мечтаете о своей квартире, но не накопили даже 10% от стоимости? Ипотека без первоначального взноса в 2025 году - это не рекламный трюк, а реальная, но крайне сложная возможность. Не ждите, что банк просто даст вам деньги и скажет «удачи». Такой кредит существует, но только как исключение, а не правило. И он не дешевый. В 2025 году ставки по таким программам могут достигать 59,99% годовых. Это не опечатка. Это реальность, в которую попадают те, кто не может внести даже 500 тысяч рублей собственных денег.

Что значит «ипотека без первоначального взноса» на самом деле?

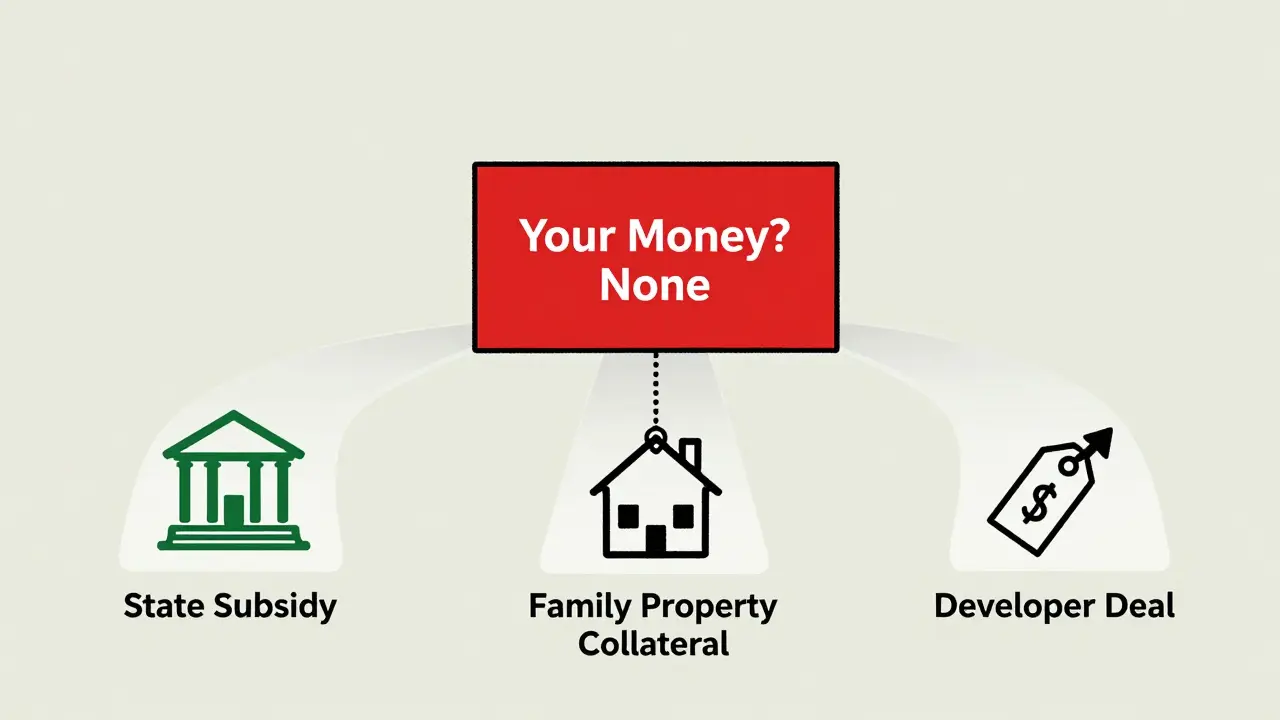

Банки не выдают ипотеку без денег просто так. Если вам говорят, что можно взять кредит на 100% стоимости квартиры - это либо обман, либо вы попали в специальную государственную программу. В 2025 году ни Сбербанк, ни ВТБ, ни Газпромбанк не предлагают «чистую» ипотеку без вложений. Все, что остается - это субсидии, маткапитал, военная ипотека или залог уже имеющейся недвижимости. То есть, ваши деньги не нужны, но кто-то другой платит за вас - государство, застройщик или ваши родители.

Например, если вы участвуете в программе «Молодая семья», государство может покрыть до 40% стоимости жилья. Это не подарок - это субсидия, которая заменяет ваш первоначальный взнос. Вы платите только оставшуюся часть через кредит. Или вы - военнослужащий с 3 годами выслуги. Тогда государство уже отложило 383 900 рублей на ваш счет в НИС. Этого хватает, чтобы закрыть первоначальный взнос. Или у ваших родителей есть квартира - вы используете её как залог, и банк выдает кредит под 30,5% без ваших денег.

Суть простая: если вы не вносите деньги - кто-то другой берет на себя риск. И этот кто-то требует платы. В виде высоких процентов, жестких условий или обязательного участия в программе.

Какие программы реально работают в 2025 году?

В 2025 году только три сценария позволяют обойтись без собственных денег:

- Государственные программы: «Молодая семья», «Доступное жилье», «Военная ипотека». Здесь государство выплачивает часть суммы. Для «Молодой семьи» - до 40% от стоимости квартиры. Для многодетных - до 50%. Но вы должны быть признаны нуждающимися в улучшении жилищных условий. Это не просто «у нас маленькая квартира» - это официальный статус, который дают только после проверки доходов, площади и состава семьи.

- Программы с застройщиками: Строительные компании, партнеры банков, предлагают «ипотеку без первоначального взноса» как маркетинговый ход. На деле - они частично компенсируют процентную ставку. Вы берете кредит под 31%, но застройщик платит банку 5% в первые два года. После - ставка подскакивает до 36%. Такие программы работают только на новостройках, и только у партнеров конкретного банка. Вторичка здесь не подходит.

- Залог уже имеющейся недвижимости: У вас есть квартира, дача, гараж - вы можете заложить её, чтобы получить кредит на новую. Банк оценит её стоимость и выдаст до 70% от неё. Если ваша старая квартира стоит 2,5 млн рублей, вы можете получить 1,75 млн на новую. Это не «без денег» - это «деньги другого имущества». И если вы не справитесь с платежами, потеряете оба объекта.

Все остальные предложения - это либо реклама, либо мошенничество. Банк не даст вам 8 миллионов рублей без залога, без субсидии и без вашего вклада. Риск слишком велик.

Ставки, сроки и требования - что вас ждет

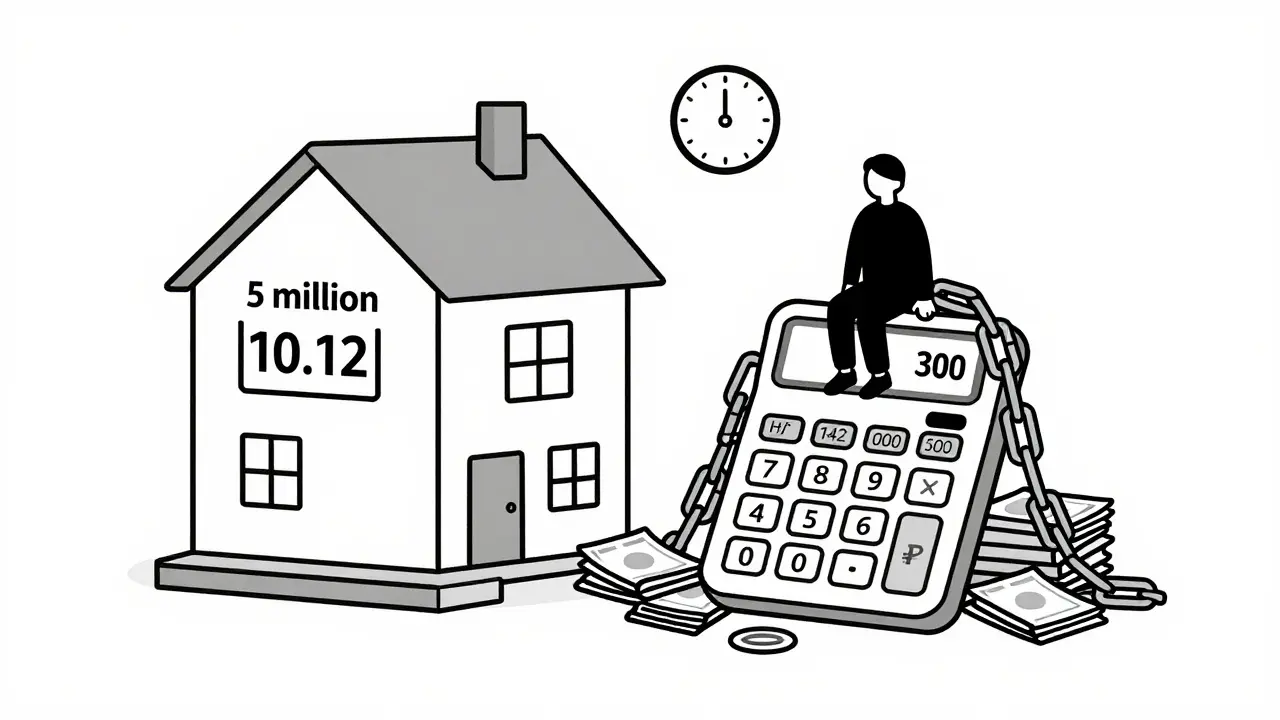

Если вы все же решили идти по этому пути, знайте: условия жесткие. Ставки начинаются от 30,5%, но часто заканчиваются на 45-59,99%. Для сравнения: стандартная ипотека с 20% первоначальным взносом - 23-28%. Разница в 10-15 процентных пунктов - это не просто дороже. Это в два раза больше переплаты за 30 лет.

Возьмем пример: квартира за 5 млн рублей. Без первоначального взноса вы берете 5 млн под 35% на 30 лет. Ежемесячный платеж - 142 000 рублей. Общая переплата - 5,12 млн рублей. То есть вы отдаете банку почти 10,12 млн за квартиру, которая стоит 5 млн. Если бы вы внесли 1 млн - ставка упала бы до 28%, платеж - до 108 000 рублей, переплата - 2,9 млн. Разница в 2,2 млн рублей. Это цена «без денег».

Требования к заемщику:

- Гражданство РФ

- Возраст от 21 до 75 лет

- Официальный доход от 30 000 рублей в месяц (не меньше)

- Стаж на последнем месте - от 1 года

- Платеж по кредиту не более 40-50% от семейного дохода

- Отличная кредитная история - ни одной просрочки за последние 2 года

- Обязательное страхование жизни и здоровья

Если у вас есть открытые кредиты на сумму более 1 млн рублей - банк откажет. Даже если ваш доход 150 000 рублей. Это не вопрос «сможете ли вы платить», а вопрос «насколько вы рискованны».

Что банки требуют от квартиры?

Вы не можете взять ипотеку без первоначального взноса на любую квартиру. Банк будет проверять её как нельзя строже - ведь он рискует всем. Требования:

- Дом не старше 30 лет

- Износ не более 60%

- Нет незаконных перепланировок

- Нет долгов по коммунальным платежам

- Нет арестов, залогов, споров

- Квартира должна быть в регионе, где работает банк

Если вы хотите купить квартиру в деревне, в доме 1980-х годов с газовой плитой и старыми трубами - забудьте. Даже если у вас есть маткапитал. Банк не даст кредит на объект, который через 5 лет превратится в «аварийный».

Почему большинство людей не могут это получить

По данным ВЦИОМ (март 2025), 92% российских семей не могут позволить себе ипотеку без первоначального взноса - не потому что не хотят, а потому что не могут платить. Средняя ставка 35% означает, что ежемесячный платеж должен быть в 2-3 раза выше, чем у тех, кто внес 20%.

Финансовый эксперт Михаил Коган говорит: «Программы вроде «Молодая семья» под 6% подняли цены на жилье. Теперь даже с субсидией вы платите больше, чем раньше». Это парадокс: чем больше помощи, тем дороже становится жилье. В Москве средняя цена за квадратный метр в новостройке - 380 000 рублей. Двушка - 12 млн. Государство дает 40% - 4,8 млн. Остается 7,2 млн. Под 30% ставка - это 35 000 рублей в месяц. А средняя зарплата в России - 63 000 рублей. Если у вас двое детей и муж работает на стройке, а жена - уборщицей - вы не справитесь. Даже с субсидией.

И это не гипотетика. По данным НБКИ, доля одобренных заявок на ипотеку без первоначального взноса упала с 24,7% в 2023 году до 11,2% в 2025. Банки стали отказывать чаще. ЦБ запретил кредиты с платежом выше 50% от дохода. Это отсекло еще 30% потенциальных заемщиков.

Как попасть в программу - пошаговый план

Если вы все еще решили попробовать - вот что делать:

- Проверьте, подпадаете ли под государственную программу. Зайдите на сайт ДОМ.РФ, узнайте, есть ли у вас статус «молодой семьи» или «многодетной». Если нет - начните с оформления этого статуса. Это займет 2-3 месяца.

- Соберите документы: паспорт, справка 2-НДФЛ, выписка из ЕГРН (если есть другая недвижимость), свидетельства о браке/рождении детей, трудовая книжка.

- Выберите банк и программу. Не гонитесь за «самой низкой ставкой». Сравните условия: какие объекты принимают, какие требования к доходу, есть ли скрытые комиссии. Лучше всего начать с ДОМ.РФ, ПСБ, Сибсоцбанк.

- Подайте заявку. Учитывайте, что банк может запросить дополнительный залог - например, квартиру родителей. Не соглашайтесь на это без юридической консультации.

- Оформите сделку. Если вы используете маткапитал - убедитесь, что он уже переведен в Пенсионный фонд. Если вы берете кредит на новостройку - проверьте, что застройщик имеет разрешение на строительство.

Среднее время одобрения - 7-10 дней. Но если вы подаете документы на «Молодую семью» - процесс может затянуться на 3-4 месяца.

Что говорят люди, которые уже получили такую ипотеку

Отзывы разные. Один пользователь на Domofond.ru написал: «Получили 35% от государства, взяли ипотеку под 28% - без своих денег. Живем в новой квартире, но платим 90 000 в месяц. Муж работает на двух работах. Мы не отдыхали 2 года». Другой - на Reddit: «Одобрили в Совкомбанке, но потребовали залог родительской квартиры. Ставка 38,5% вместо обещанных 31%. Теперь боюсь, что родители потеряют свою квартиру».

Средний рейтинг таких программ - 3,2 из 5. Основная причина недовольства - ставки (87% отзывов) и сложность одобрения (72%). Но 63% тех, кто получил кредит, говорят: «Без этого я бы до сих пор жил с родителями».

Будущее: что изменится в 2025-2026 годах

С 1 июля 2025 года вступает в силу новое ограничение: максимальная сумма ипотеки без первоначального взноса - 5 млн рублей в регионах, 8 млн - в Москве и Петербурге. Это значит, что вы не сможете взять кредит на квартиру за 15 млн, даже если у вас есть маткапитал.

Правительство продлило «Молодую семью» до 2027 года, но теперь субсидия зависит от количества детей. Трое и больше - 40% от стоимости. Двое - 30%. Один - 20%. Это не расширение, а сужение. Программа становится более целевой - только для тех, кто действительно нуждается.

Аналитики прогнозируют: к 2026 году доля таких кредитов сократится до 5,8%. Банки боятся дефолтов. При росте ключевой ставки ЦБ до 18% (а это реальный сценарий), доля просроченных кредитов в этом сегменте может достичь 35%. Это не гипотеза - это расчеты Института Гайдара.

Стоит ли брать ипотеку без первоначального взноса?

Ответ прост: только если у вас нет другого выбора. Если вы молодая семья, у вас трое детей, вы живете в съемной квартире, и у вас нет ни одного рубля на первоначальный взнос - тогда да. Это ваш шанс. Но вы должны понимать: вы берете на себя долг, который будет гнить 30 лет. Вы не купите дом - вы купите долг.

Если вы просто не накопили - не спешите. Подождите год. Отложите 10 000 рублей в месяц. За год - 120 000. Это не 10%, но это начало. И ставка упадет на 5-7%. Вы сэкономите миллион рублей. И не рискуете потерять всё.

Ипотека без первоначального взноса - это не мечта. Это последний шанс. И он дорогой. Думайте трижды, прежде чем соглашаться.

Можно ли взять ипотеку без первоначального взноса в Сбербанке в 2025 году?

Нет, Сбербанк не выдает ипотеку без первоначального взноса из собственных средств. Но вы можете получить кредит через государственные программы, где Сбербанк выступает как кредитор. Например, если вы участвуете в программе «Молодая семья» и получили субсидию, Сбербанк может оформить кредит на оставшуюся сумму. Также возможен вариант с залогом другой недвижимости. Прямой «нулевой» взнос - невозможен.

Какая минимальная ставка по ипотеке без первоначального взноса в 2025 году?

Минимальная ставка - 30,5% годовых. Такой тариф предлагает ДОМ.РФ для участников программы «Молодая семья» с субсидией. Без субсидии ставки начинаются от 35%, а часто достигают 45-59,99%. Это не «дешево» - это самый низкий уровень риска для банка. Любое отклонение от идеальных условий - и ставка резко растет.

Можно ли использовать материнский капитал как первоначальный взнос?

Да, материнский капитал можно использовать как первоначальный взнос. Но только после того, как он будет переведен в Пенсионный фонд и одобрен. Процесс занимает 2-3 месяца. Банк не примет заявку, пока вы не предоставите подтверждение от ПФР. Это не «деньги на руки» - это перечисление напрямую застройщику или продавцу. Вы не получите эти деньги наличными.

Почему ставки такие высокие?

Банк рискует, что вы не сможете платить. Без собственных денег у вас нет «деньги в кармане» - то есть, если вы потеряете работу, вы не сможете продать квартиру, чтобы закрыть долг. Это делает кредит рискованным. Чтобы компенсировать риск, банк повышает ставку. Разница в 10-15% - это не «наценка», это цена страхования. За 30 лет это может выйти в 200% от суммы кредита.

Что будет, если я не смогу платить по такой ипотеке?

Банк заберет квартиру. Если вы использовали залог другого имущества - его тоже заберут. Если вы получали субсидию - государство может потребовать вернуть часть средств. Это не просто кредит - это долг с двойным риском. Просрочка в 3 месяца - и вы теряете жилье, а может быть, и залог. Даже если вы думали, что «все будет хорошо» - банк не дает второго шанса.

Есть ли альтернативы ипотеке без первоначального взноса?

Да. Первый вариант - подождать и копить. Даже 10 000 рублей в месяц - это 120 000 за год. Второй - снять квартиру и вложить деньги в депозит или ПИФы. Третий - попробовать ипотеку с 10% первоначальным взносом - ставка будет на 5-7% ниже. Четвертый - участвовать в программах «Доступное жилье» или «Жилье для российской семьи», где государство субсидирует не только взнос, но и проценты. Ипотека без взноса - не единственный путь. Иногда самый безопасный путь - это не идти на риск.

Юлия Повелица

Я просто плакала, когда прочитала про 59,99%... Я думала, это шутка, но нет - это реальность... Я в ипотеке под 32%, и мне уже кажется, что я в тюрьме... Каждый месяц - как будто вырывают кусок души... А тут - почти 60%... Я бы не выжила...

Муж говорит: «Подожди год, накопи». А я не знаю, смогу ли жить ещё год в этой съемке с двумя детьми и запахом плесени на стене...

Почему никто не говорит, что это не про кредиты - это про то, как общество ломает людей, которые просто хотят иметь крышу над головой...

Я не хочу быть героиней. Я просто хочу спать спокойно.

Пожалуйста... кто-нибудь... скажите, что я не одна...

Я не просила этого...

Я просто хотела дом...

А теперь - я боюсь даже думать о будущем...

Екатерина Чупина

Я понимаю, как тяжело. Я сама прошла через это - взяла ипотеку с маткапиталом, но без своих денег. Ставка была 34,5%.

Да, платим больше. Да, мучаемся. Но у нас есть стены. У нас есть место, где дети могут рисовать на стенах, не боясь, что их выгонят.

Это не идеально. Это не дешево. Но это - безопасность.

Иногда, когда я вижу, как мой сын спит в своей комнате, я забываю про платежи. На минуту. На секунду. Это стоит того.

Не все, кто живёт в своих квартирах - богатые. Некоторые просто не сдались.

Вы не одиноки.

Дмитрий Назаров

Тысячи рублей в месяц переплаты это не критично если ты в рамках debt-to-income ratio не превышаешь 45% и у тебя есть стабильный cashflow

Риск дефолта здесь не в ставке а в ликвидности актива и твёрдости дохода

Если ты не можешь подтвердить доход по 2НДФЛ или у тебя счёт в Сбере не пополняется ежемесячно - тебе не место в этой системе

Это не про жалость это про риск-менеджмент

Банк не обязан быть твоим спасителем

Ты не купил квартиру ты купил долг с высоким кредитным риском

И если ты не понимаешь разницы между финансовым инструментом и социальной программой - тебе не сюда

Казаков Вячеслав

Люди, вы вообще понимаете, что ипотека без первоначального взноса - это не кредит, это финансовый самоубийство с отсрочкой? Это как взять лимузин на прокат и сказать: «Я не буду платить за бензин, я просто буду ездить».

Вы думаете, банк - это добрый дедушка, который дарит вам квартиру? Нет. Это корпорация, которая делает ставку на вашу несостоятельность. Они знают, что 70% таких заемщиков обанкротятся за 5 лет. И они на этом зарабатывают. На ваших квартирах. На ваших залогах. На ваших слезах.

Маткапитал? Это не подарок. Это государственный кредит, который вы потом будете отдавать через налоги. Залог родительской квартиры? Это не помощь - это семейный долг, который разрушит отношения.

А вы тут пишете «я просто хочу дом». Дом? У вас не будет дома. У вас будет долг, который будет жить дольше вас.

Если вы не можете внести 10% - вы не готовы. Это не про деньги. Это про ответственность. И если вы её не понимаете - не берите. Потому что вы не купите жильё. Вы купите тюрьму с ипотечными решётками.

Антон Иванов

Если вы не можете внести даже 500 тысяч - подождите. Не спешите.

10 000 в месяц - это 120 000 за год.

Это не миллион. Но это - начало.

И это - шанс не потерять всё.

Жить в съёмке - не позор.

Брать 59% - это позор для будущего.

Ivaylo Petrov

Ах да, ещё одна история про «я не накопил» - как будто это вина банка, а не ваша лень.

Вы не вкладываете - потому что тратите на такси, на доставку еды, на подписки, на «маленькие радости».

А потом удивляетесь, почему банк требует 60% ставку.

Потому что вы - не заемщик. Вы - рискованный кандидат на банкротство.

Я бы дал вам ипотеку за 1% - если бы вы были в состоянии отложить 10 тысяч в месяц.

Но вы не можете. Значит, вы не заслуживаете.

Сожалею. Но это правда.

Татьяна Скрынченко

Согласно Федеральному закону № 348-ФЗ, кредиты без первоначального взноса подлежат обязательной оценке кредитоспособности заемщика в соответствии с методикой ЦБ РФ, утвержденной в 2024 году. Ставки выше 30% применяются только при наличии рисков, превышающих установленные пороги. Рекомендую обратиться в Центры жилищных программ для получения официальной консультации.

Николь Кошелева

Я смотрела на свою дочь вчера. Она спала. Я думала - а будет ли у неё своя комната? Или она будет спать на диване, как я в 20 лет?

Я не хочу, чтобы она думала, что любовь - это когда ты не можешь позволить себе дом.

Я взяла. Под 38%.

Муж работает на двух работах.

Мы не едим в ресторанах.

Мы не ездим в отпуск.

Мы не покупаем новую одежду.

Мы не смотрим фильмы в кино.

Мы не ходим к парикмахеру.

Мы не живём. Мы выживаем.

Но у нас есть стены.

И я не жалею.

Даже если я умру раньше, чем выплачу этот кредит - я знаю: она будет спать в своей комнате.

Это стоит всего.

Любомир Гавришкевич

Это не ипотека. Это не жильё. Это не экономика. Это ритуал коллективного самоограничения. Вы покупаете не квартиру - вы покупаете статус жертвы. И банк - ваш жрец, который требует кровь в виде процентов.

В 2025 году человек, который не может внести 10%, - это не бедный. Это сломанный. Сломанный системой. Сломанный самим собой.

Но вы не виноваты. Вы просто не осознаёте, что ваша мечта - это фантазия, которую вам продали, чтобы вы платили за неё 30 лет.

Свобода - это не иметь крышу над головой. Свобода - не иметь долга, который дышит вам в спину.