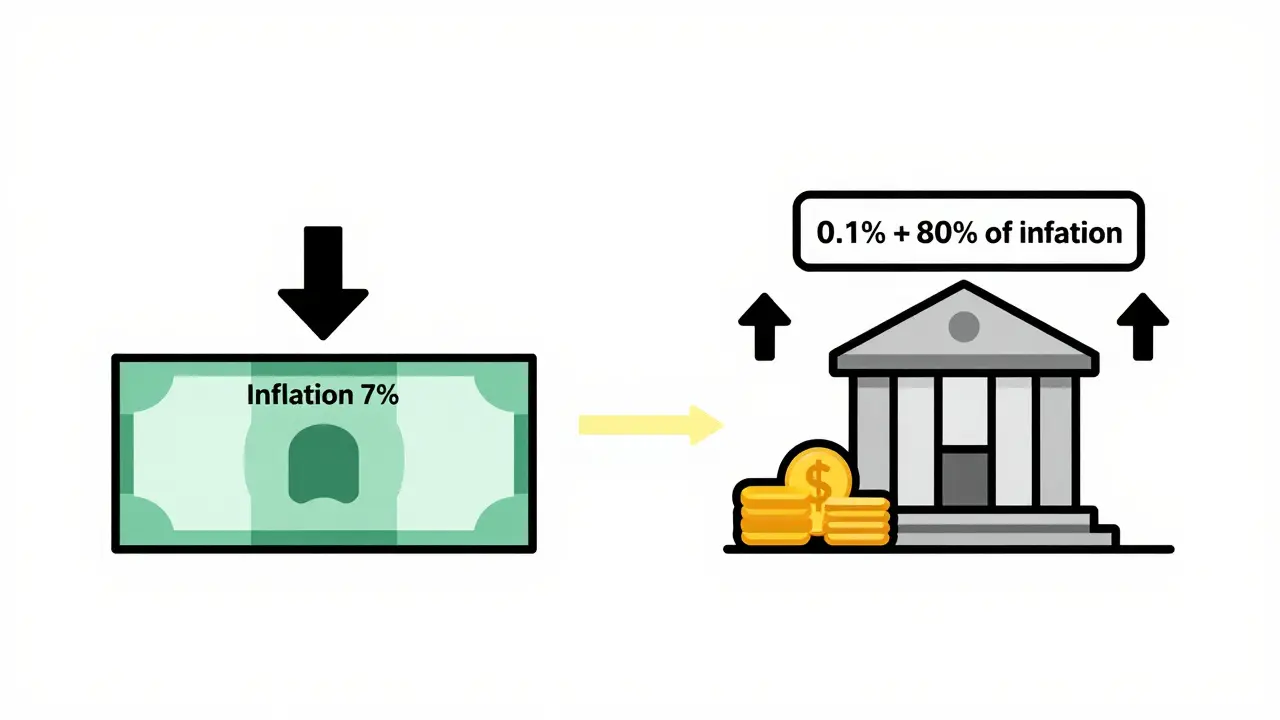

Вы когда-нибудь замечали, что деньги на счёте становятся меньше, даже если вы ничего не тратите? Это не ваша фантазия - это инфляция. В 2025 году российская инфляция достигла 7,8%, а в начале 2026 года остаётся на уровне выше 6%. Если ваш депозит даёт 5% годовых, вы теряете 1-2% в год просто потому, что цены растут быстрее, чем ваши проценты. Индексируемые вклады - это один из немногих способов, который позволяет не просто сохранить сбережения, а реально приумножить их даже в условиях растущих цен.

Что такое индексируемый вклад?

Индексируемый вклад - это не просто депозит с высоким процентом. Это банковский продукт, который сочетает в себе два элемента: гарантированную безопасность и возможность заработать на росте рынка. Вы кладёте деньги на срок, например, на год, и получаете не фиксированный процент, а сумму, которая зависит от того, как изменилась цена определённого актива - например, золота, доллара, индекса RTS или уровня инфляции.

Вот как это работает на практике. Вы кладёте 200 000 рублей. Банк говорит: «Мы гарантируем вам 0,1% в год и ещё до 80% роста индекса инфляции». Если за год инфляция составила 7%, вы получаете не 5%, а 5,7%: 0,1% - гарантированная часть, и 5,6% - 80% от 7%. Если инфляция упала до 3%, вы всё равно получаете 0,1% + 2,4% = 2,5%. А если цены упали - вы всё равно получаете 0,1%. Главное - ваша сумма не исчезает.

Какие активы могут быть привязаны к вкладу?

Банки не ограничивают себя одним-двумя активами. Индексируемые вклады могут быть привязаны к:

- Курсу доллара или евро к рублю

- Цене на золото и серебро

- Индексу RTS (российская биржа)

- Уровню инфляции (по данным Росстата)

- Цене на нефть марки Brent

- Ставке ЦБ РФ (рефинансирования)

- Индексу MosPrime (средняя ставка по кредитам в Москве)

- Ценам на товары из потребительской корзины

Выбор актива зависит от стратегии банка. Если вы хотите защититься от роста цен - выбирайте вклад, привязанный к инфляции. Если думаете, что рубль упадёт - берите вклад, привязанный к доллару. Главное - банк обязан чётко указать, к какому индексу привязан вклад, и как рассчитывается доход.

Как рассчитывается доход?

Здесь важен коэффициент участия. Это число, которое показывает, сколько из роста актива вы получите. Например:

- Инфляция выросла на 10%

- Коэффициент участия - 70%

- Гарантированный минимум - 0,1%

Ваш доход = 0,1% + (10% × 70%) = 7,1%. Если бы коэффициент был 100%, вы бы получили 10,1%. Но банки редко дают 100% - обычно 50-80%. Почему? Потому что они тоже должны оставить себе маржу. По данным Bank Moskva, средняя маржа банка на таких вкладах - около 2% в год. То есть, если инфляция 7%, а вы получаете 5,6%, то банк заработал на разнице.

Почему это безопаснее, чем инвестиции?

Вы можете подумать: «А разве это не как акции или ПИФы?». Нет. Вот ключевые отличия:

- Главное отличие: вы никогда не потеряете свои деньги. Даже если золото упало на 20%, вы получите минимум 0,1% и всю сумму вклада обратно.

- Страхование вкладов: индексируемые вклады защищены государственной системой страхования вкладов (ССВ). Если банк обанкротится, вам вернут до 2 млн рублей - так же, как с обычного депозита.

- Простота: вы не покупаете акции, не следите за рынком, не платите комиссию. Просто кладёте деньги - и ждёте.

Паевые инвестиционные фонды (ПИФы) не дают таких гарантий. Там вы можете потерять часть капитала. Индексируемый вклад - это как страховка: вы платите небольшую «цену» в виде низкого коэффициента участия, но получаете полную защиту.

Кому такие вклады подходят?

Эти продукты созданы для тех, кто:

- Не хочет рисковать деньгами, но боится инфляции

- Не разбирается в акциях и облигациях

- Хочет, чтобы его сбережения «работали» даже в кризис

- Планирует откладывать на крупную покупку: квартиру, машину, ремонт

Если вы просто хотите «покопать» деньги на счёте - вам хватит обычного депозита. Но если вы хотите, чтобы ваши деньги не теряли в ценности, когда цены растут - индексируемый вклад ваш выбор.

Какие минусы есть у таких вкладов?

Нет идеальных продуктов. У индексируемых вкладов есть ограничения:

- Нельзя получить больше, чем растёт актив. Если золото выросло на 30%, а коэффициент - 60%, вы получите только 18%. Банк не делится всем.

- Нет возможности участвовать в падении. Если актив упал - вы не зарабатываете, но и не теряете. Это защита, а не возможность заработать на кризисе.

- Сроки фиксированные. Обычно от 6 до 24 месяцев. Снять деньги раньше - потеряете доход. Всё как в обычном депозите.

- Нет налоговых льгот. Проценты облагаются налогом, как и с обычных вкладов - если доход превышает ставку ЦБ + 5%.

Главное: вы не можете потерять деньги. Это главное. Всё остальное - это просто условия, которые нужно читать перед подписанием договора.

Как выбрать лучший индексируемый вклад в 2026 году?

Вот пошаговая инструкция:

- Определите, от чего вы хотите защититься. Если боитесь роста цен - ищите вклад, привязанный к инфляции. Если думаете, что рубль упадёт - берите привязку к доллару.

- Сравните коэффициент участия. Чем выше - тем лучше. У одних банков 50%, у других - 80%. Разница в 30% - это тысячи рублей за год.

- Проверьте, какой минимум гарантирует банк. Некоторые дают 0,05%, другие - 0,1%. На 200 000 рублей это разница в 100 рублей в год - мелочь, но важно.

- Убедитесь, что вклад застрахован. Нет смысла брать вклад в банке, который не входит в систему ССВ.

- Прочитайте условия. Некоторые банки указывают «индекс инфляции», но не уточняют, какой именно. Важно, чтобы было написано: «по данным Росстата за период действия вклада».

В Тюмени и других регионах такие вклады уже предлагают Сбербанк, ВТБ, Газпромбанк, Банк Москвы. Китайские банки и небольшие финкомпании тоже запустили аналоги. Но лучше выбирать крупные - они надёжнее и прозрачнее.

Индексируемые вклады - это не инвестиции. Это страховка.

Многие считают, что если ты не вкладываешься в акции - ты «не зарабатываешь». Но если вы теряете 6% в год на инфляции, вы теряете больше, чем зарабатываете на депозите с 5%. Индексируемый вклад - это не способ разбогатеть. Это способ не разориться. Он даёт вам стабильность, которую не даёт ни один фонд, ни одна акция. Вы знаете, что ваша сумма не исчезнет. Вы знаете, что если цены растут - ваши сбережения тоже растут. И вы знаете, что государство стоит за вашими деньгами.

В 2026 году, когда инфляция остаётся выше 6%, а ставки ЦБ не падают, этот продукт становится не роскошью - а необходимостью. Деньги, которые не растут, - это деньги, которые исчезают. Индексируемые вклады - это способ остановить этот процесс. Просто, надёжно, без риска.

Могу ли я снять деньги с индексируемого вклада раньше срока?

Да, можно, но вы потеряете весь доход. Вы получите только сумму вклада без процентов. Это стандартное правило для всех срочных депозитов, включая индексируемые. Банк не обязан выплачивать проценты, если вы досрочно снимаете средства. Уточняйте условия в договоре - некоторые банки могут предлагать частичное снятие, но это редкость.

Облагаются ли проценты по индексируемому вкладу налогом?

Да, если доход превышает ставку рефинансирования ЦБ РФ плюс 5 процентных пунктов. Например, если ставка ЦБ - 14%, а вы получили 18% годовых, то налогом облагается только 4% (18% - 14% - 5% = 4%). Налог - 13% от этой разницы. Для большинства вкладов с индексацией налог не применяется, потому что доход редко превышает порог.

Какой банк сейчас предлагает лучшие индексируемые вклады?

На начало 2026 года лидируют Сбербанк, ВТБ и Банк Москвы. Сбербанк предлагает вклады, привязанные к инфляции, с коэффициентом участия до 80%. ВТБ делает акцент на вкладах с привязкой к курсу доллара. Банк Москвы - единственный, кто публикует точные расчёты дохода за предыдущие периоды. Лучше выбирать банк с прозрачной отчётностью и включённый в систему страхования вкладов (ССВ).

Можно ли открыть индексируемый вклад на имя ребёнка?

Да, можно. Для этого нужно оформить вклад через попечителя (родителя или законного представителя). Условия такие же, как для взрослого. Деньги будут принадлежать ребёнку, но управлять ими сможет только попечитель до достижения им 18 лет. Это хороший способ начать формировать финансовую безопасность для будущего.

Есть ли индексируемые вклады с возможностью пополнения?

Практически нет. Большинство индексируемых вкладов - это однократные вложения. После открытия вы не можете пополнять счёт. Это связано с технической сложностью расчёта дохода при изменении суммы. Если вам нужна гибкость - лучше выбрать обычный депозит с возможностью пополнения, но без индексации.

pavel vasilev

Этот ваш "индексируемый вклад" - просто маркетинговая уловка. Банки всё равно берут свою маржу, а ты сидишь и радуешься, что "не потерял". А если инфляция упадёт до 2% - ты получишь 0,1% и будешь думать, что гений. Пока ты тут считал проценты, я купил золото и крипту. Лол 😅

Бауржан Жунисов

В Казахстане тоже есть подобные продукты, но с привязкой к тенге и золоту. У нас банки не так агрессивно маскируют свои комиссии. Согласен, что это не инвестиции, а страховка. Но если ты не разбираешься в финансах - лучше вообще не трогать вклады. Пусть лучше лежат в Сбере с 6%, чем ты будешь ломать голову над коэффициентами участия.

Gertu Borodkina

Я только что открыла такой вклад в Сбербанке - привязка к инфляции, коэффициент 75%, минимум 0,1%. Просто посчитала: за год на 500 тыс. это +37 500 руб. при инфляции 7%. Это не прибыль - это сохранение. И да, страхование есть. Я не хочу рисковать, я хочу, чтобы деньги не исчезали. Это не про богатство, это про спокойствие. Спасибо автору за понятный разбор - реально помогло разобраться.

Валерий Никифоров

Всё правильно, но вы забыли про один важный момент: индексируемые вклады - это не для всех. Если ты работаешь в бюджетной сфере и получаешь 40-50 тыс. в месяц - тебе не до этого. А если ты зарабатываешь 150 тыс. и хочешь положить 300 тыс. на год - тогда да. Но главное - не жди, что это замена ПИФам. Это твоя "подушка безопасности". И да, лучше брать вклады с привязкой к инфляции, а не к доллару. Рубль упадёт - ты всё равно не выйдешь в плюс. А инфляция - она всегда рядом. Не игнорируй её.

Татьяна Большакова

Вы все забываете про налог. Да, доход ниже порога - хорошо. Но если инфляция 8%, а ты получил 6,5% - налог уже с 1,5%. А если ты положил 1 млн - это 19 500 руб. налога. А потом ещё и курсовая разница при снятии. Это не "просто положил и забыл". Это куча бумажек и калькуляторов. Лучше просто купить ОФЗ-ИН - там всё прозрачнее и налоги ниже.

Алексей Лысов

Индексируемый вклад - это не продукт для богатых. Это продукт для тех, кто не хочет быть обманутым. Банк не ворует, ты не рискуешь, государство страхует. Деньги не исчезают. Это база. Всё остальное - вторично. Если ты тратишь час на сравнение коэффициентов - ты уже на верном пути. Не ищи прибыль. Ищи стабильность.

Sanya Walma

Иногда думаю: почему мы так боимся инфляции? Потому что живём в системе, где деньги - это единственное, что определяет нашу ценность. А если бы мы умели жить с тем, что цена на хлеб растёт - мы бы не вкладывали деньги в банки, а начали бы выращивать овощи, учиться ремеслам, строить сообщества. Индексируемый вклад - это не решение. Это симптом. Мы не хотим менять систему. Мы хотим, чтобы она работала для нас. Но система не работает. Она просто существует. И мы - её часть. Пока не начнём менять себя - никакой вклад не спасёт.