Вы кладете деньги на вклад и думаете: «А на сколько?» Три месяца? Год? Два года? На первый взгляд - просто вопрос срока. На самом деле - это решение, которое может добавить вам тысячи рублей к доходу или увести их прямо из кармана. В 2026 году выбор между краткосрочными и долгосрочными депозитами - не про удобство, а про стратегию. И если вы не понимаете, как работает ключевая стставка ЦБ, вы рискуете оставить деньги на столе.

Что сейчас платят банки?

В январе 2026 года средняя ставка по трехмесячному вкладу в топ-20 российских банках - 15,14% годовых. На шесть месяцев - уже 14,37%. А на год - 13,5%. Но это среднее. Максимумы - совсем другие. Банк «Дом.РФ» предлагает 27% годовых на три и шесть месяцев для новых клиентов. На год - 15,7% в «Новых деньгах» от Сбербанка, 15,6% в «В плюсе» от Альфа-Банка. А вот на два года - всего 10%. Разница? Почти вдвое.

Считаем на практике: 100 000 ₽ на три месяца под 15,7% дадут вам 3 925 ₽ за 90 дней. На год под 13,5% - 13 500 ₽. Казалось бы, годовой вклад выгоднее. Но если через три месяца вы снова откроете вклад - и ставка останется на уровне 17%, вы за год получите почти 17 000 ₽. А если ставка упадет до 12% - вы потеряете 3 500 ₽. Это и есть суть выбора.

Краткосрочные вклады: свобода или жертва?

Краткосрочные вклады - от 31 дня до шести месяцев. Они дают вам контроль. Вы можете переключиться на новый продукт, как только банк запустит акцию. Вы не привязаны к ставке, если она упадет. И вы не потеряете деньги, если внезапно понадобится оплатить ремонт машины или медицинская счета.

Но у этого есть цена. Вы постоянно должны следить за рынком. Нужно вовремя закрывать вклад, не пропустить момент, когда ставка упадет. Многие просто забывают - и деньги автоматически пролонгируются по ставке «до востребования» - то есть 0,1-0,5%. Это как оставить деньги в кошельке, но под названием «депозит».

Эксперты советуют: если вы вкладываете впервые, начните с трех-шести месяцев. Это дает вам шанс понять, как работает рынок, не рискуя годом. Если вы работаете в сфере с переменным доходом - например, фрилансер или продавец на маркетплейсе - краткосрочные вклады не просто удобны. Они жизненно необходимы.

Долгосрочные вклады: фиксация или ловушка?

Долгосрочные вклады - от одного до трех лет. Их главный плюс - фиксация ставки. Если ЦБ начнет снижать ключевую ставку, как прогнозируют аналитики осенью 2026 года, то те, кто открыл вклад на год или два в январе, будут получать 13-15%, пока все остальные получают 10% и ниже.

Это как купить бензин по 80 рублей за литр, когда все знают, что через полгода он подорожает до 120. Вы платите сейчас - и защищаете себя от будущего роста. Только здесь - не бензин, а проценты.

Но есть подвох. Если вам вдруг понадобятся деньги - вы теряете почти все начисленные проценты. Банк пересчитает их по ставке «до востребования». Вы открыли вклад на два года под 14%, а через 10 месяцев сняли - и получили 0,5%. Потеряли 13,5% годовых. Это не шутка. Это стандартная практика.

Также: долгосрочные вклады не пролонгируются автоматически. Если вы не пришли вовремя - депозит закрывается. Деньги попадают на счет «до востребования». Многие вкладчики об этом узнают только когда видят ноль в приложении.

Золотая середина: среднесрочные вклады

Если вы не хотите быть в постоянной гонке за ставками, но и не готовы привязываться на два года - возьмите шесть-двенадцать месяцев. Это «золотая середина». Ставки здесь почти такие же, как на три месяца, но вы получаете больше процентов за один раз. И не нужно каждый месяц проверять, не вышла ли новая акция.

Металлинвестбанк называет это «оптимальным балансом». Вы получаете стабильный доход, не теряете гибкость и не рискуете потерять проценты при досрочном снятии. Для большинства людей - это лучший выбор. Особенно если вы планируете покупку в течение года: новая техника, отпуск, ремонт квартиры.

Какой срок выбрать? Ответ зависит от вашей жизни

Нет универсального срока. Есть только ваша ситуация.

- Если вы ждете крупной покупки через 6-12 месяцев - откройте вклад на год. Зафиксируйте ставку, пока она высокая.

- Если у вас нерегулярный доход или вы работаете в сфере с сезонными колебаниями - держите 50-70% средств на трехмесячных вкладах. Это ваша подушка безопасности.

- Если вы не планируете трогать деньги 2-3 года - открывайте долгосрочный вклад. Особенно если вы видите, что ставки уже начали падать. Вы застрахуете себя от будущего снижения.

- Если вы впервые открываете вклад - не лезьте сразу в два года. Начните с трех-шести месяцев. Протестируйте рынок. Узнайте, как банки меняют условия. Потом уже решайте, куда вложить основную сумму.

Стратегия диверсификации - лучший ответ на неопределенность

Эксперты из «Сравни» и «Финуслуг» единодушны: в 2026 году лучшая стратегия - не выбирать один срок, а разделять деньги.

Возьмите, например, 500 000 ₽. Разделите их:

- 200 000 ₽ - на трехмесячный вклад под 17%

- 200 000 ₽ - на годовой вклад под 14%

- 100 000 ₽ - на шестимесячный под 15,5%

Через три месяца вы закрываете первый вклад. Если ставка упала до 13% - вы не теряете. Вы уже получили 8 500 ₽. И перекладываете эти деньги на годовой вклад - теперь он будет под 13%, но вы уже не на старте. Вы не потеряли ни одного месяца.

Если ставка выросла - вы открываете новый краткосрочный вклад и получаете еще больше. Если ставка упала - вы уже зафиксировали 14% на год. Вы не все ставите на один кубик. Вы играете в систему.

Это не «финансовая сложность». Это базовая защита. Как страховка от падения курса. Только для процентов.

Что делать прямо сейчас?

Вот что вы можете сделать до конца февраля 2026 года:

- Проверьте, сколько у вас денег «лежит» на счете «до востребования». Если больше 50 000 ₽ - это ваш первый вклад. Переведите их хотя бы на три месяца.

- Найдите банк, который предлагает 15%+ на три месяца. «Дом.РФ», «Альфа-Банк», «Газпромбанк» - они есть в списке. Не ищите «самый известный», ищите «самый выгодный».

- Если вы не трогаете деньги полгода - откройте вклад на год. Зафиксируйте ставку. Не ждите, пока она упадет.

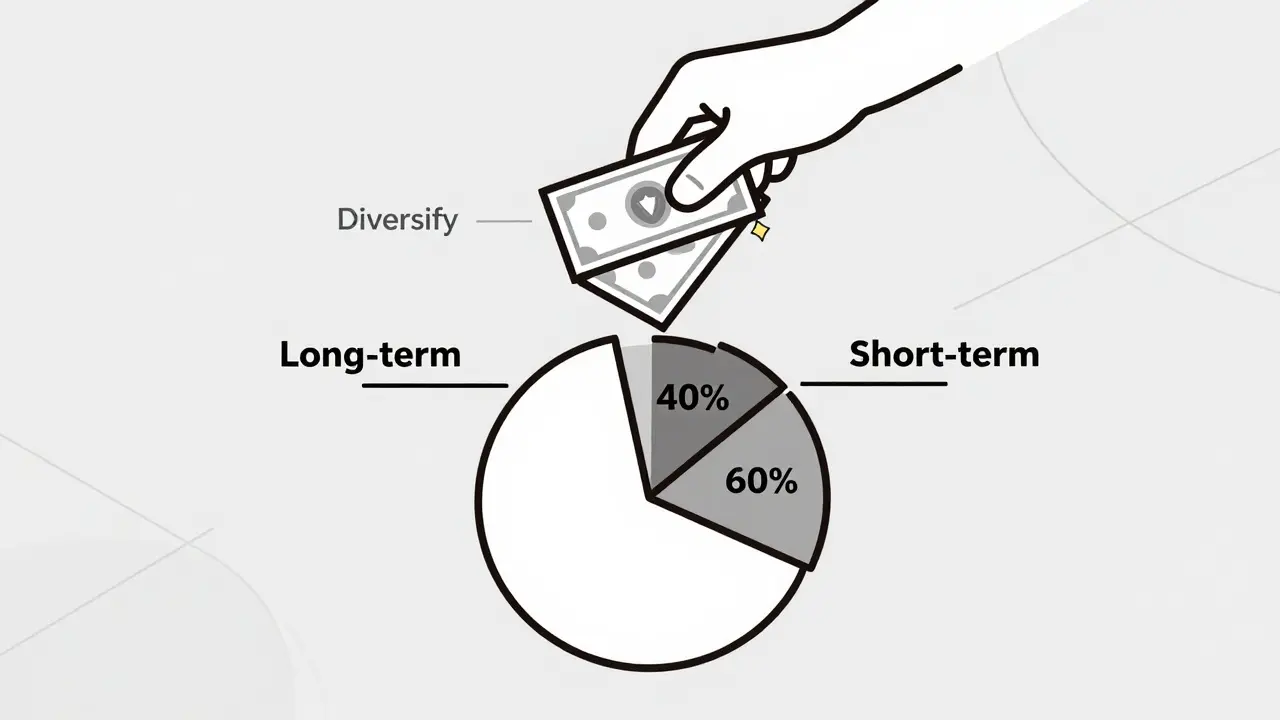

- Разделите сумму. 60% - на краткосрочные, 40% - на долгосрочные. Это ваша страховка.

Не пытайтесь угадать, что сделает ЦБ. Угадать нельзя. Но вы можете защитить себя от любого сценария. Просто не кладите все яйца в одну корзину - даже если она кажется самой красивой.

Сколько времени нужно следить за вкладом?

Если вы выбрали краткосрочный вклад - проверяйте его раз в месяц. Ставки меняются быстро. Акции банка могут закончиться через неделю. Вы не хотите пропустить момент.

Если вы открыли долгосрочный - проверяйте раз в три месяца. Просто чтобы убедиться, что ничего не изменилось. Ставка не должна упасть - она уже зафиксирована. Но вы должны знать, когда заканчивается срок, чтобы не пропустить момент продления.

Если вы используете диверсификацию - у вас будет один вклад, который закрывается каждый месяц. Это не сложно. Это как напоминание о том, что деньги работают. И вы - их хозяин, а не пассажир.

Христофор Подойницин

Бля, я вчера в «Дом.РФ» на три месяца под 27% закинул 50к 😎💰 Пусть себе лежат, а я пива пью. ЦБ может что хочет - мне похуй, я уже заебался ждать «стабильности».

Светлана Чигрина

О, вот кто-то наконец написал правду, а не эту макулатуру про «золотую середину» 😒 Я, конечно, не фрилансер, но если ты не понимаешь, что 15% на три месяца - это не «выгода», а просто маркетинговая ловушка для бабушек с пенсиями - ты не готов к жизни. И да, «до востребования» - это не ошибка, это инструмент контроля. Слушай, ты вообще читал, что пишешь?

Дмитрий Дмитриев

Это всё бред. Банки дают 27% - потому что скоро обесценят рубль. Ты думаешь, это инвестиция? Это выживание. ЦБ уже в кармане у олигархов. Ты вкладываешь - ты помогаешь им выкачать деньги из народа. И да, «диверсификация» - это пустышка. Никто не выйдет целым. Просто одни - быстрее, другие - медленнее.

wladimir mundaca

А ты не думал, что все эти ставки - фейк? Что банки просто вводят «временные акции», чтобы вытянуть деньги, а потом вдруг объявят «модернизацию системы» и всё сгорит? Я в 2022 так потерял 800к. Теперь я держу всё в долларах. Под матрасом. С котом. Он не ворует. И не считает проценты. 🐱

Геннадий Кроль

В контексте макроэкономической нестабильности, при сохранении высокого инфляционного давления, а также при потенциальном снижении ключевой ставки ЦБ РФ в третьем квартале 2026 года - стратегия диверсификации по временным горизонтам является не просто оптимальной, а критически необходимой. В противном случае - вы рискуете подвергнуться системному риску ликвидности, который может быть эквивалентен потере 30-40% реальной доходности за 12 месяцев. Не забывайте: процент - это не «плюс», это - защита от дефляции. Пожалуйста, пересмотрите свои финансовые модели.

Sofiya Shazal

Вы знаете, что в 2026 году банки могут быть взломаны через ИИ-системы? Я читала в закрытом докладе - они уже используют нейросети, чтобы предсказывать, кто откроет вклад на год. И потом - замораживают ставки. Или даже переводят деньги в офшоры. Это не теория. Это уже происходит. Вы думаете, ваш «27%» - это безопасно? Скажите, где ваша цифровая подпись? Где ваша блокчейн-верификация?

Andriy Ivanov

Слушай, если ты не знаешь, что делать - просто раздели на три: треть на три месяца, треть на год, треть на шесть. Потом смотри, что растёт, и двигайся. Не надо паники. Не надо сложных формул. Просто не лежи с деньгами на счёте. Даже 5% - это лучше, чем 0. Ты же не хочешь, чтобы твои деньги спали, да?

Евгений Маврин

«Золотая середина»? Это для тех, кто боится делать выбор. Ты хочешь «стабильности»? Тогда иди в долгосрочный. Ты хочешь «гибкости»? Тогда держи всё на 3 месяца. Но не смешивай это с философией. Ты не управляешь рынком. Ты его потребитель. Прекрати искать мудрость там, где есть только цифры.

Катя Хариенко

Ага, «раздели на три» - как будто это не 2026, а 2018. Ты думаешь, банки не знают, что ты «диверсифицируешь»? Они уже посчитали твои паттерны. И теперь предлагают тебе «выгодные» вклады - чтобы ты не ушёл. Это не стратегия. Это психологическая ловушка. И да, «17%» - это маркетинг. Ты не выигрываешь. Ты просто играешь в их игру.

Олег Гречко

Я просто положил 100к на 6 месяцев под 15,5% - и не думал больше. За месяц выросло на 1200. Потом вижу - у «Газпромбанка» новая акция на 16%. Перекинул. И всё. Не надо голову ломать. Деньги - не космос. Просто двигай их. Как в футболе - не стой, а беги. И да, кот тоже рад.