Представьте: у вас появились лишние деньги - премия, подарок или просто удачно сложились обстоятельства. Первым делом многие думают о том, чтобы отправить их в банк и закрыть кредит поскорее. Казалось бы, что тут сложного? Просто переведи сумму на счет. Но именно здесь многие совершают ошибку, которая стоит им тысяч рублей переплаты. Чтобы реально сэкономить, а не просто «закинуть денег», нужно понимать механику работы банковских процентов.

В этой статье разберем, как работает досрочное погашение кредита, почему простого перевода денег недостаточно и какую стратегию выбрать, чтобы долг перестал «съедать» ваш бюджет.

| Параметр | Суть | Важный нюанс |

|---|---|---|

| Право заемщика | Можно закрыть любой кредит раньше срока | Относится к потребительским кредитам, не к бизнес-займам |

| Уведомление | Нужно сообщить банку о намерении | Срок уведомления зависит от договора (часто до 30 дней) |

| Эффект | Снижение основного долга (тела кредита) | Проценты начисляются только на остаток долга |

Полное или частичное: какой вариант выбрать?

Здесь всё зависит от того, сколько у вас на руках. Полное досрочное погашение - это когда вы закрываете весь остаток основного долга и все набежавшие проценты одним махом. Это идеальный вариант, если сумма позволяет полностью расстаться с кредитом и перестать зависеть от банка.

Если же сумма меньше, в игру вступает частичное досрочное погашение. Вы вносите любую сумму сверх ежемесячного платежа. Главная фишка здесь в том, что эти деньги идут напрямую в «тело» кредита. Поскольку проценты каждый месяц считаются от остатка вашего долга, уменьшение этого остатка автоматически режет будущую переплату.

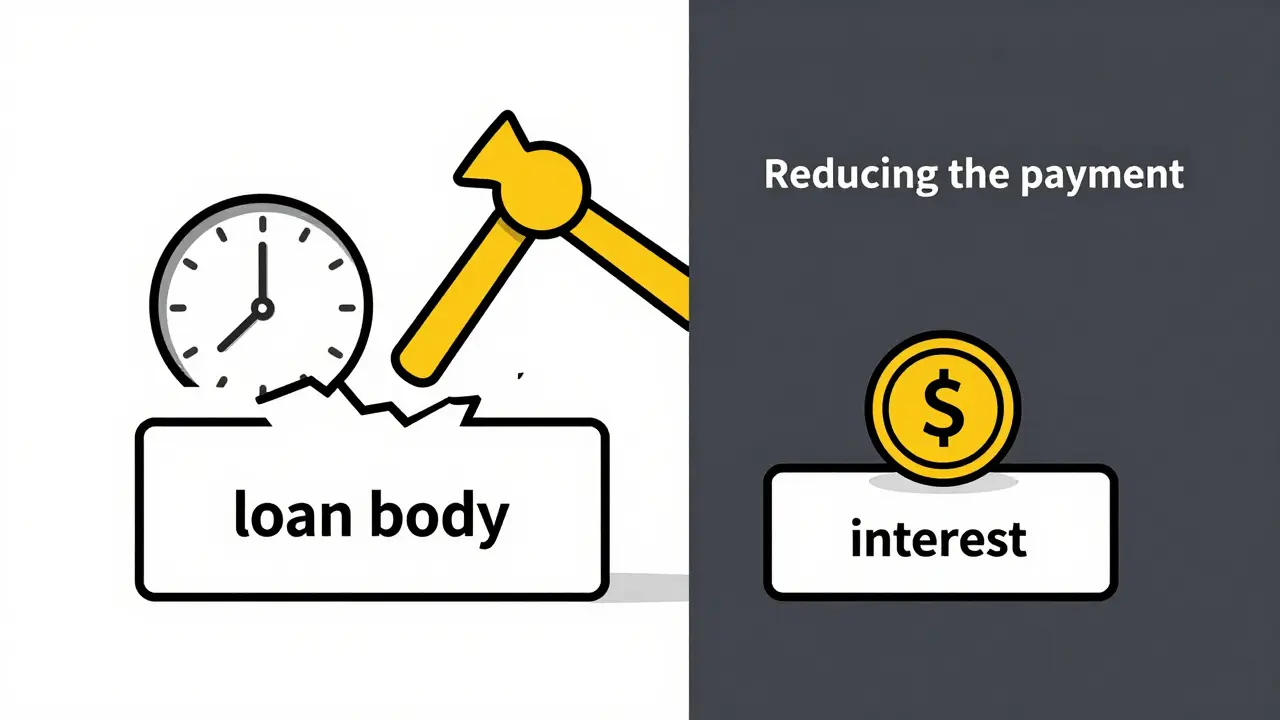

Битва стратегий: сокращать срок или уменьшать платеж?

Когда вы делаете частичный платеж, банк предложит вам выбор. Это самый ответственный момент, от которого зависит ваша реальная выгода.

Вариант 1: Сокращение срока кредита. Вы продолжаете платить ту же сумму в месяц, но срок договора уменьшается. Это максимально выгодно с точки зрения математики. Чем меньше времени вы пользуетесь деньгами банка, тем меньше процентов переплачиваете.

Пример: Если внести 50 000 рублей с целью сократить срок, вы можете сэкономить, скажем, 10 000 рублей на переплате по сравнению с другим вариантом.

Вариант 2: Уменьшение ежемесячного платежа. Сумма долга падает, срок остается прежним, но каждый месяц вы отдаете банку меньше. Это психологически комфортнее и снижает финансовые риски. Если завтра ваши доходы упадут, вам будет проще выплачивать меньшую сумму.

Как поступить правильно? Есть проверенное правило: если платеж сейчас кажется вам тяжелым и «душит» семейный бюджет - выбирайте уменьшение суммы платежа. Как только почувствуете, что стало легче, переключайтесь на сокращение срока. Для маленьких кредитов с коротким сроком можно сразу бить по срокам погашения.

Кстати, есть «хитрый» способ: выбрать уменьшение платежа, но продолжать платить старую (большую) сумму. Так вы создаете себе финансовую подушку безопасности, но фактически гасите кредит так же быстро, как при сокращении срока.

Пошаговая инструкция: как закрыть долг без ошибок

Чтобы ваши деньги не «зависли» на счету как простой перенос платежа, действуйте по алгоритму:

- Изучите договор. Проверьте, нет ли там скрытых комиссий за досрочный возврат. В большинстве современных потребительских кредитов их нет, но проверить стоит.

- Определите стратегию. Решите, что вам важнее сейчас: меньше платить каждый месяц или быстрее разделаться с банком.

- Подайте заявление. Это критический шаг. Просто перевести деньги на карту недостаточно - банк может посчитать это «авансом» и просто списать их в счет будущих платежей, не пересчитав проценты.

- Внесите сумму. Сделайте это строго в дату, указанную в заявлении, или заранее пополните счет.

- Получите новый график. После операции банк должен выдать обновленный график платежей. Проверьте его в личном кабинете или приложении.

Подать заявку сейчас проще простого. Большинство банков позволяют сделать это через мобильное приложение: заходите в раздел «Кредиты» $ ightarrow$ «Досрочный платеж» $ ightarrow$ вводите сумму $ ightarrow$ выбираете тип пересчета. Также можно воспользоваться банкоматом или дойти до офиса с паспортом.

Опасные ловушки и частые ошибки

Самая большая ошибка - отсутствие официального уведомления банка. Если вы просто закинули на счет лишние 100 000 рублей, они могут лежать там до следующего месяца, и банк начислит проценты на всю сумму долга, как будто вы ничего не гасили досрочно. Всегда оформляйте заявку.

Вторая проблема - пустой счет в день списания. Если вы подали заявку на 15-е число, а деньги перевели 16-го, заявка аннулируется. Придется начинать всё сначала. Лучше всего закинуть деньги на счет за 1-2 дня до планируемого погашения.

Третий момент касается процентов. Помните, что проценты начисляются ежедневно. Если вы гасите кредит в конце месяца, сумма процентов за этот месяц всё равно будет начислена на старый остаток долга. Поэтому максимальный эффект от досрочки заметен, когда вы делаете это в начале расчетного периода.

Что делать после полной выплаты кредита?

Многие думают, что если баланс стал нулевым, то всё закончилось. Это не так. Чтобы в будущем не всплыли «забытые» копейки или комиссий, сделайте следующее:

- Возьмите справку о полном погашении. Это документ, подтверждающий, что вы больше ничего не должны банку. Храните её вечно.

- Закройте кредитный счет. Погашение долга и закрытие счета - разные вещи. Напишите заявление на закрытие, иначе счет может остаться открытым.

- Оформите отказ от страховки. Если у вас была страховка, отправьте справку о закрытии кредита в страховую компанию, чтобы расторгнуть договор.

- Снимите обременения. Если кредит был залоговым (например, ипотека или автокредит), обязательно убедитесь, что квартира или машина больше не находятся в залоге у банка.

- Отключите платные услуги. СМС-информирование и другие «сервисы» часто продолжают списывать деньги даже с нулевого баланса, уводя его в минус.

Альтернатива: рефинансирование

Если вы понимаете, что текущий кредит слишком дорогой, а досрочно гасить его нечем, присмотритесь к рефинансированию. Это когда вы берете новый кредит в другом банке под более низкий процент, чтобы полностью закрыть старый. Это работает, если разница в ставках существенна (хотя бы 2-3% и более). В итоге ваш ежемесячный платеж станет меньше, а общая переплата снизится.

Можно ли погасить кредит досрочно, если в договоре это не прописано?

Да, по закону (ст. 810 ГК РФ) заемщик имеет право вернуть кредит досрочно. Банк не может запретить вам вернуть свои деньги с процентами раньше срока. Однако важно соблюдать процедуру уведомления, указанную в договоре или правилах банка.

Что выгоднее: сокращать срок или платеж?

С математической точки зрения выгоднее сокращать срок, так как это максимально уменьшает итоговую переплату по процентам. Сокращение платежа выгодно для тех, кому сейчас тяжело платить текущую сумму и нужно снизить ежемесячную нагрузку на бюджет.

Нужно ли платить комиссию за досрочное погашение?

В большинстве современных потребительских кредитов в РФ комиссии за досрочное погашение запрещены. Тем не менее, всегда проверяйте условия своего договора, чтобы убедиться в отсутствии дополнительных сборов.

Можно ли отменить досрочный платеж, если передумал?

Как правило, после того как операция досрочного погашения проведена и деньги списаны с вашего счета в счет основного долга, отменить её невозможно. Будьте внимательны при вводе суммы и выборе стратегии.

Зачем нужна справка о полном погашении, если в приложении написано «0»?

Приложение может показывать нулевой баланс, но из-за технических сбоев или пересчета процентов может возникнуть небольшая задолженность. Справка из банка - это ваш единственный юридический документ, который доказывает, что обязательств перед кредитной организацией больше нет.

Что делать дальше?

Если вы уже закрыли кредит, не спешите тратить все освободившиеся деньги. Теперь у вас появилась отличная возможность создать «финансовый щит». Начните откладывать ту сумму, которую раньше отдавали банку, на накопительный счет или в депозит. Так вы приучите себя к определенному уровню расходов, но теперь деньги будут работать на вас, а не на банк.

Если же вы только планируете начать гасить долг досрочно, первым делом составьте список всех своих кредитов. Начните с того, где самая высокая процентная ставка (метод «лавины») - это сэкономит вам больше всего денег в долгосрочной перспективе.

Ирина Штиллер

Многие до сих пор не понимают базовой финансовой гигиены. Очевидно, что сокращение срока - единственный разумный путь для тех, кто хочет действительно управлять своими деньгами, а не просто имитировать активность. Те, кто выбирает уменьшение платежа, по сути, просто покупают себе временный психологический комфорт ценой реальных потерь. Это детский подход к финансам, который в итоге приводит к тому, что люди годами остаются в кабале у банков, просто потому что им «так спокойнее». Нужно иметь внутреннюю дисциплину, чтобы не вестись на этот обманчивый комфорт и жестко резать тело кредита, сокращая время зависимости от системы. Только так можно прийти к настоящей финансовой свободе, а не к иллюзии безопасности.

Валентин Твердов

Да какой смысл вообще в этих советах когда банки всё равно найдут способ обмануть обычного челавека. Не верьте ни одному слову про «справок о погашении» они просто тянут время чтобы какой нибудь скрытый платеж всплыл через год. Вообще брать кредиты это грех и признак жадности когда люди хотят жить не по средствам. Стыдно вообще такие вещи обсуждать как будто это норма

Иван Юдин

Прекрасная и очень детальная инструкция! Искренне верю, что такие знания помогут многим из нас обрести долгожданное финансовое благополучие и душевное равновесие. Желаю всем нам успехов в достижении целей и процветания!

Юлия Метелькова

Ой да ладно, всё это сказки для наивных 🤡 Вы серьезно думаете, что банку выгодно, чтобы вы закрыли долг быстрее? Это же просто схема по перераспределению ресурсов в пользу «цифрового концлагеря»! 👁️🗨️ Сначала они заманивают низким процентом, а потом через эти ваши «заявления в приложении» просто следят за каждым движением вашего капитала, чтобы в нужный момент обнулить всё через «технический сбой». Это же чистый матричный развод, чтобы мы оставались в колесе сансары из платежей и страховок. 💸⛓️ Всё завязано на алгоритмах контроля, и никакая справка о погашении не спасет, если вы в черном списке их нейросети. Спите спокойно, пока ваши данные скармливают корпоративному Левиафану! 🦎🌀

Мария Владимировна

Да вообще не правто, что выгодней срок сокращать. Я вот всегда платеж уменьшаю и ни разу не пожалела, деньги всегда есть под рукой и не надо трястись что завтра всё пропадет. Эти ваши математические расчеты в реальной жизни не работают, когда цены в магазинах растут быстрее чем вы там проценты экономите. Бред какой то