Вы стоите перед выбором: согласиться на фиксированный ежемесячный взнос или взять на себя большую нагрузку сейчас, чтобы платить меньше потом? Это вечная дилемма заемщиков. Банки часто молча предлагают аннуитетную схему как стандарт, потому что она удобнее для них. Но вам важно понять, куда уходит каждый рубль вашего бюджета.

Разница между этими двумя методами не просто в цифрах на калькуляторе. Она определяет ваш финансовый комфорт на годы вперед. Если вы возьмете кредит без понимания механики начисления процентов, вы можете переплатить банку сотни тысяч рублей. Давайте разберемся, какая схема действительно сэкономит ваши деньги, а какая лишь создаст иллюзию стабильности.

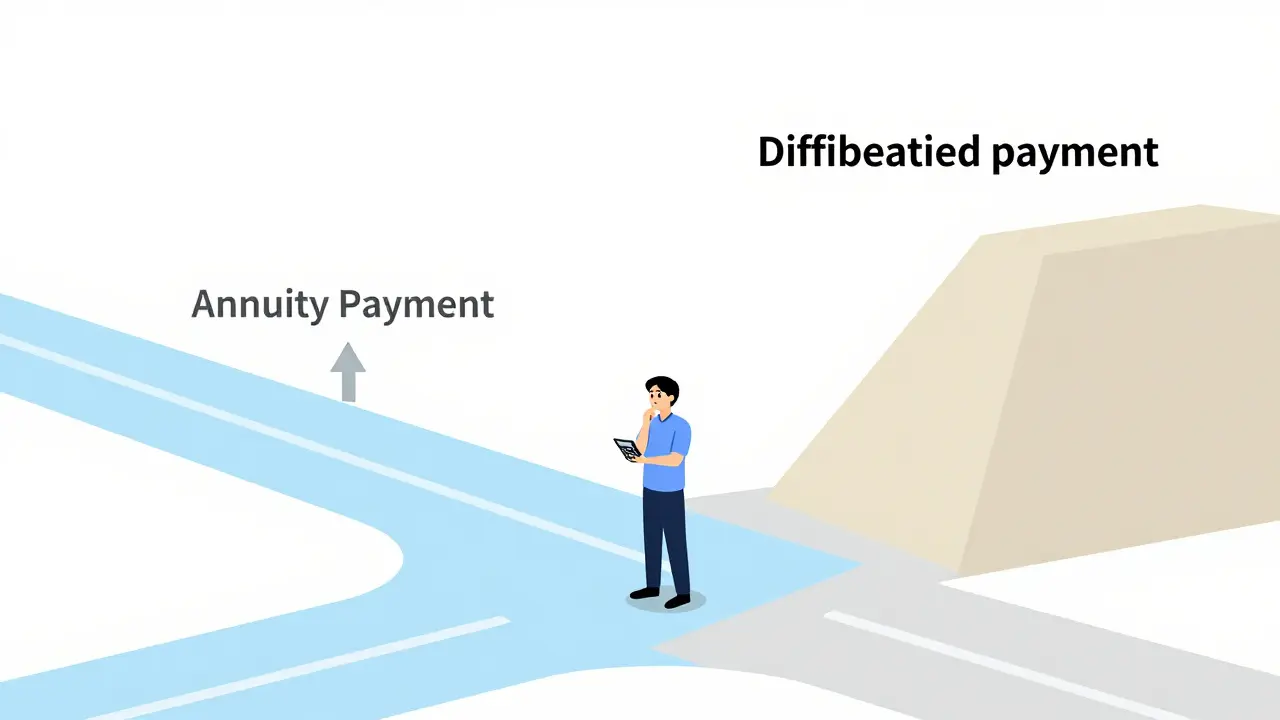

Как работает аннуитетный платеж

Аннуитетный платеж - это схема, при которой вы платите одну и ту же сумму каждый месяц на протяжении всего срока кредита. Звучит привлекательно, правда? Вы знаете заранее, сколько денег нужно откладывать с зарплаты. Никаких сюрпризов.

Но здесь кроется подвох. Сумма платежа постоянна, но её структура меняется радикально. В первые годы большая часть вашего взноса идет на погашение процентов банку, а совсем небольшая доля - на уменьшение основного долга (тела кредита). По данным аналитики DomRF Bank, в начале срока до 85% платежа может составлять только процентная составляющая.

Представьте себе воронку. Сначала вода льется мощной струей, но наполняет сосуд медленно. Только к концу срока, когда долг почти погашен, основная масса ваших денег начинает работать на тело кредита. Для банка это идеально: они получают проценты на максимальную сумму долга максимально долго. Для вас это означает медленное снижение финансовой нагрузки.

- Плюсы: Легкое планирование бюджета. Банк требует более низкий уровень дохода для одобрения, так как первый платеж ниже.

- Минусы: Максимальная переплата за весь срок. Долг гасится медленно в первые годы.

Суть дифференцированного платежа

Дифференцированный платеж - это метод, где сумма ежемесячного взноса уменьшается со временем. Здесь логика другая. Основной долг делится на равные части на весь срок кредита. А вот проценты начисляются только на остаток задолженности. Поскольку долг с каждым месяцем становится меньше, уменьшается и сумма процентов.

В результате ваш первый платеж будет самым большим в истории этого кредита. Но уже через год-два вы заметите, что платить стало легче. К последнему месяцу вы отдадите банку минимальную сумму.

Эта схема честнее с точки зрения математики. Вы платите проценты только за то время, пока пользовались деньгами. Как отмечают эксперты Jetlend.ru, соотношение тела кредита и процентов остается прозрачным: вы видите, как быстро уменьшается долг. Однако банк видит в этом риск: если вы не сможете справиться с высокой нагрузкой в начале, вы рискуете просрочить платеж.

- Плюсы: Существенная экономия на переплате (до 30%). Быстрое снижение суммы долга.

- Минусы: Высокий порог входа. Требуется больший доход для одобрения. Риск не справиться с первыми платежами.

Цифры говорят сами за себя: сравнение на примере

Теория хороша, но давайте посмотрим на реальные деньги. Возьмем популярный сценарий: ипотека на 30 миллионов рублей под 8% годовых сроком на 15 лет.

| Параметр | Аннуитетный платеж | Дифференцированный платеж |

|---|---|---|

| Ежемесячный платеж (начало) | 289 908 ₽ (фикс.) | 366 667 ₽ |

| Ежемесячный платеж (конец) | 289 908 ₽ | 167 778 ₽ |

| Общая переплата | 22 183 440 ₽ | 18 100 000 ₽ |

| Разница в пользу дифференцированного | 4 083 440 ₽ | |

Четыре миллиона рублей. Это цена «комфорта» аннуитетной схемы. При дифференцированном платеже вы платите больше в начале (на 26% выше первый взнос), но в итоге сохраняете значительную сумму. Аналитики VTB Bank подтверждают: итоговая переплата при дифференцированной схеме обычно на 20-30% меньше.

Кому подходит каждая схема?

Нет универсального ответа «что лучше». Есть ответ «что лучше для вашей ситуации». Выбор зависит не от математической выгоды, а от вашей финансовой подушки и стабильности доходов.

Выбирайте аннуитет, если:

- У вас ограниченный бюджет и каждый рубль важен здесь и сейчас.

- Ваши доходы нестабильны (фриланс, сезонная работа).

- Вы планируете досрочно гасить кредит небольшими суммами нерегулярно.

- Банк отказывает в кредите из-за высокого уровня долговой нагрузки.

Выбирайте дифференцированный платеж, если:

- У вас высокий и стабильный доход (зарплата, бизнес с четким денежным потоком).

- У вас есть финансовая подушка безопасности на 3-6 месяцев расходов.

- Вы хотите максимально сэкономить на процентах и не боитесь высоких стартовых платежей.

- Срок кредита длинный (более 10 лет), где разница в переплате наиболее ощутима.

Инна Солдатенкова, эксперт Банки.ру, отмечает: «Дифференцированный платеж выгоднее с точки зрения экономии, но нужно быть готовым к тому, что в начальные периоды придется платить больше». Если первый платеж съедает более 45-50% вашего семейного дохода, риск дефолта слишком велик.

Миф о досрочном погашении

Многие слышали совет: «Берите аннуитет и гасите его досрочно, тогда он станет выгоднее дифференцированного». Это полуправда. Да, при активном досрочном погашении разница в переплате сокращается. Но есть нюанс.

Чтобы аннуитет стал таким же выгодным, как дифференцированный, вам нужно每月 увеличивать платеж до уровня первого дифференцированного взноса. То есть, используя пример выше, вам придется добровольно платить 366 667 ₽ вместо 289 908 ₽ в начале срока. Если у вас есть такие деньги и дисциплина - отлично. Но если вы будете гасить кредит хаотично, дифференцированная схема все равно останется математически эффективнее, так как она изначально быстрее снижает тело долга.

Кроме того, при досрочном погашении аннуитета выгоднее выбирать уменьшение срока кредита, а не суммы платежа. Это сохранит высокую скорость погашения процентов.

Гибридные решения и тренды 2026 года

Рынок не стоит на месте. В 2023-2024 годах банки начали предлагать гибридные продукты. Например, Сбербанк запустил опцию «Аннуитет с ускоренным погашением». Это позволяет начать с фиксированного платежа, но добавить обязательное дополнительное погашение тела долга в первые годы. Такая схема пытается совместить предсказуемость аннуитета и экономию дифференцированного метода.

По прогнозам АИЖК, к 2025-2026 годам доля таких гибких схем вырастет. Однако классический дифференцированный платеж не умирает. Он остается золотым стандартом для крупных сделок (ипотека свыше 15-20 млн рублей) и для заемщиков с высоким доходом. В сегменте автокредитов, где сроки короче (3-5 лет), дифференцированные платежи также популярны, так как разница в сумме менее критична, а экономия очевидна.

Практические советы перед подписанием договора

Прежде чем выбрать схему, сделайте следующее:

- Посчитайте нагрузку. Используйте правило Ассоциации российских банков: платеж не должен превышать 40% дохода для аннуитета и 50% для дифференцированного. Если ваша зарплата 100 000 ₽, первый дифференцированный платеж не должен быть выше 50 000 ₽.

- Запросите графики погашения. Попросите менеджера показать оба варианта на бумаге. Сравните не только общую переплату, но и остаток долга через 3, 5 и 10 лет.

- Проверьте возможность смены схемы. 78% банков позволяют перейти с одной схемы на другую в процессе кредитования, но часто берут комиссию (0,5-1% от остатка). Узнайте условия заранее.

- Оцените риски потери дохода. Что будет, если вы потеряете работу через полгода? При дифференцированном платеже нагрузка снизится со временем, но в кризис высокий первоначальный взнос может стать непосильным бременем.

Не позволяйте банку навязать решение. Аннуитет удобен банку, дифференцированный - вам, если вы финансово устойчивы. Выбирайте осознанно.

Можно ли перейти с аннуитетного платежа на дифференцированный?

Да, большинство российских банков позволяют изменить схему погашения в течение срока действия кредита. Однако это считается изменением условий договора. Банк может потребовать комиссию (обычно 0,5-1% от остатка долга) или провести повторную проверку вашей кредитоспособности. Переход имеет смысл, если ваш доход вырос, и вы хотите снизить переплату.

Какая схема выгоднее при коротком сроке кредита (до 5 лет)?

При коротких сроках разница в переплате между аннуитетом и дифференцированным платежом минимальна. В таких случаях чаще выбирают аннуитет из-за удобства планирования бюджета. Экономия на дифференцированной схеме составит небольшие суммы, которые могут не оправдать психологического дискомфорта от высоких первых платежей.

Почему банки чаще предлагают аннуитетный платеж?

Аннуитет выгоден банку, так как проценты начисляются на большую сумму долга дольше. Кроме того, фиксированный платеж проще оценивать при скоринге заемщика. Банки реже отказывают клиентам при аннуитете, так как первый платеж ниже, что расширяет пул потенциальных клиентов.

Нужно ли иметь финансовую подушку для дифференцированного платежа?

Обязательно. Поскольку первые платежи самые высокие, любая потеря дохода или непредвиденные расходы могут привести к просрочкам. Рекомендуется иметь резерв, покрывающий 3-6 месяцев платежей по кредиту, прежде чем выбирать дифференцированную схему.

Как влияет инфляция на выбор схемы платежа?

Инфляция играет на руку заемщику при долгосрочных кредитах. Деньги обесцениваются, поэтому фиксированный аннуитетный платеж со временем становится «легче» в относительном выражении. Однако дифференцированный платеж снижается абсолютно, что делает его еще более комфортным в конце срока. При высокой инфляции аннуитет может казаться более привлекательным для сохранения ликвидности в начале срока.

Alexey Kruglov

братан, тут всё просто если есть подушка то дифференцированный это однозначно выбор для тех кто хочет сохранить капитал и не кормить банк лишними процентами. я сам так сделал когда брал ипотеку на новостройку в прошлом году и разница в переплате реально чувствуется особенно если срок длинный типа 15-20 лет. главное не пугаться первых месяцев потому что потом нагрузка спадает как с гуся вода и ты начинаешь дышать полной грудью. конечно нужно иметь стабильный доход чтобы не было проблем с погашением но если ты фрилансер или у тебя сезонная работа то лучше взять аннуитет чтобы не рисковать дефолтом. еще советую сразу смотреть на возможность досрочного погашения потому что при дифференцированном платеже тело долга уменьшается быстрее и проценты начисляются на меньшую сумму каждый месяц. это математика чистая и тут спорить не о чем.

Саша Белый

опять эта банальная лекция для тех кто считает деньги на пальцах. ну давай давайте считаем копейки. а инфляцию кто учитывает? через пять лет ваши триста тысяч будут стоить как две бутылки пива. так что аннуитет выгоднее именно из-за обесценивания денег. вы платите фиксированную сумму которая становится все легче с каждым годом. а дифференцированный это просто способ показать свою состоятельность банку в начале срока. скучно.

Лариса Паренсова

вы серьезно думаете что банки дают вам выбор? 😂 это ловушка. они специально делают аннуитет стандартным чтобы вы не задумывались и просто подписывали бумаги. за этим стоит целая система контроля над населением через долговое рабство. дифференцированный платеж предлагают только тем кого уже нельзя обмануть обычными методами или кто слишком много знает о финансовой системе. я проверяла графики платежей в разных банках и везде видны следы манипуляций. они хотят чтобы вы были заняты выплатой процентов всю жизнь. не ведитесь на эти «экономии» это иллюзия свободы. 🕵️♀️💸

Ольга Кузнецова

Как женщина, стоявшая перед этим выбором несколько раз, я могу сказать, что эмоциональная составляющая здесь играет огромную роль. Математика прекрасна, но человеческая психология куда хрупче. Когда видишь первую цифру платежа по дифференцированной схеме, сердце замирает от ужаса. Это настоящий шок для нервной системы. Я выбрала аннуитет, потому что спокойствие моего сна дороже нескольких миллионов рублей переплаты. Стабильность дает ощущение безопасности, которое невозможно купить деньгами. Каждый месяц приходит одинаковое уведомление, и нет страха, что в следующем месяце сумма вырастет или изменится непредсказуемым образом. Это создает фундамент для семейного благополучия. Да, мы переплачиваем, но мы покупаем себе право не думать о кредите постоянно. Иногда комфорт стоит этих денег. Важно найти баланс между разумом и сердцем. Иначе кредит превращается в источник постоянных стрессов и конфликтов в семье. Лучше заплатить больше за спокойствие, чем сэкономить и разрушить нервы.

Трифон Ильяхин

здарова ребята! тут надо понимать одну простую вещь: дифференцированный платеж это для тех кто умеет управлять своими финансами как профи. если вы знаете что такое денежный поток и умеете планировать бюджет на годы вперед то берите дифференцированный и экономьте кучу бабла. это как инвестировать в себя с первого дня. но если вы живете от зарплаты до зарплаты то аннуитет ваш спаситель. он дает предсказуемость которую так любят консерваторы. я лично считаю что в 2026 году с такой нестабильностью на рынке лучше иметь гибкость. можно начать с аннуитета а потом перейти на дифференцированный если доходы вырастут. многие банки позволяют это сделать без больших комиссий. так что не зацикливайтесь на одном варианте сразу. экспериментируйте со своим портфелем. главное чтобы платежи не съедали более половины вашего дохода иначе будете жить в режиме выживания а не жизни. держите голову холодной и кошельком полным!

Ефим Добровольский

интересная статья спасибо за разбор. часто люди забывают про гибридные схемы которые сейчас набирают популярность. например сбербанк предлагает варианты где можно комбинировать оба подхода. это позволяет снизить первоначальную нагрузку но при этом гасить тело кредита быстрее чем при чистом аннуитете. я бы рекомендовал всем запрашивать такие условия даже если менеджер их сразу не предлагает. иногда нужно немного настоять чтобы получить лучший продукт. также важно помнить про налоговые вычеты которые могут существенно изменить картину переплаты. особенно для тех кто покупает первое жилье. не забывайте использовать все доступные инструменты государства чтобы снизить финансовое бремя. кредит это инструмент а не наказание если им правильно пользоваться.