Вы когда-нибудь задумывались, почему банк предлагает вам ставку 18% по одному продукту и только 15% по другому, хотя деньги лежат у них одинаково долго? Разница не в маркетинге. Она в юридической природе инструмента. В 2026 году, когда ключевая ставка ЦБ РФ стабилизировалась на высоком уровне, выбор между банковским вкладом и депозитным сертификатом стал вопросом не просто прибыли, но и стратегии защиты капитала.

Многие считают эти продукты синонимами. Это ошибка, которая может стоить вам денег или свободы распоряжения средствами. Давайте разберемся, где здесь скрытые ловушки, а где - реальные преимущества для вашего кошелька.

Суть различий: договор против ценной бумаги

Чтобы понять разницу, нужно заглянуть в документы. Банковский вклад регулируется Гражданским кодексом РФ (статья 834). Это простой договор займа между вами и банком. Вы даете деньги, банк платит проценты. Все прозрачно и понятно.

Депозитный сертификат - это совсем другая история. Юридически это ценная бумага, которая подтверждает внесение денежных средств на депозит и право владельца на получение суммы и процентов в оговоренный срок. Его выпуск регулируется Федеральным законом №39-ФЗ «О рынке ценных бумаг". Проще говоря, покупая сертификат, вы становитесь инвестором на внутреннем рынке банка, а не просто вкладчиком.

| Критерий | Банковский вклад | Депозитный сертификат |

|---|---|---|

| Юридическая форма | Договор займа | Ценная бумага |

| Ликвидность (досрочное снятие) | Возможно с потерей части % | Обычно невозможно (безотзывный) |

| Минимальная сумма | От 1 000 руб. | Часто от 300 000 - 500 000 руб. |

| Доходность (средняя) | Ниже на 1-3% | Выше (компенсация за риск) |

| Страхование АСВ | До 1,4 млн руб. | До 2,8 млн руб. (для срочных от 3 лет) |

Почему сертификаты часто выгоднее?

Банки любят ликвидность. Когда вы открываете обычный вклад, банк знает, что вы можете забрать деньги досрочно (пусть и с штрафом). Это ограничивает их возможности использовать ваши средства в долгосрочных проектах. Поэтому ставка по вкладам ниже.

Депозитные сертификаты, особенно безотзывные сроком от трех лет, дают банку гарантию, что деньги останутся у него надолго. За эту предсказуемость банк готов платить больше. По данным рынка конца 2025 и начала 2026 года, разница может достигать 2-4% годовых. Например, если топ-вклад предлагает 17%, то аналогичный по сроку сертификат может дать 19-20%.

Но есть нюанс. Высокая ставка компенсирует ваш риск потери контроля над деньгами. Если вам срочно понадобятся средства, вы не сможете просто прийти в отделение и снять их. Сертификат придется продавать на вторичном рынке. И вот здесь кроется главная опасность.

Риск вторичного рынка: где теряются деньги

Это самый важный пункт, который банки редко выделяют жирным шрифтом. Депозитный сертификат можно продать до срока его погашения. Но цена продажи зависит от текущих рыночных ставок.

Представьте ситуацию: вы купили сертификат под 19% годовых на 3 года. Через год Центробанк резко поднял ключевую ставку, и новые сертификаты стали выпускаться под 25%. Кто будет покупать ваш старый сертификат под 19% по номинальной цене? Никто. Вам придется продать его со скидкой, возможно, потеряв часть principal (тела депозита).

Напротив, если ставки упадут, ваш сертификат под 19% станет золотой жилой, и его можно будет продать дороже номинала. Но прогнозировать макроэкономику сложно. Для обычного человека этот инструмент работает как лотерея, если возникает необходимость в досрочном выходе.

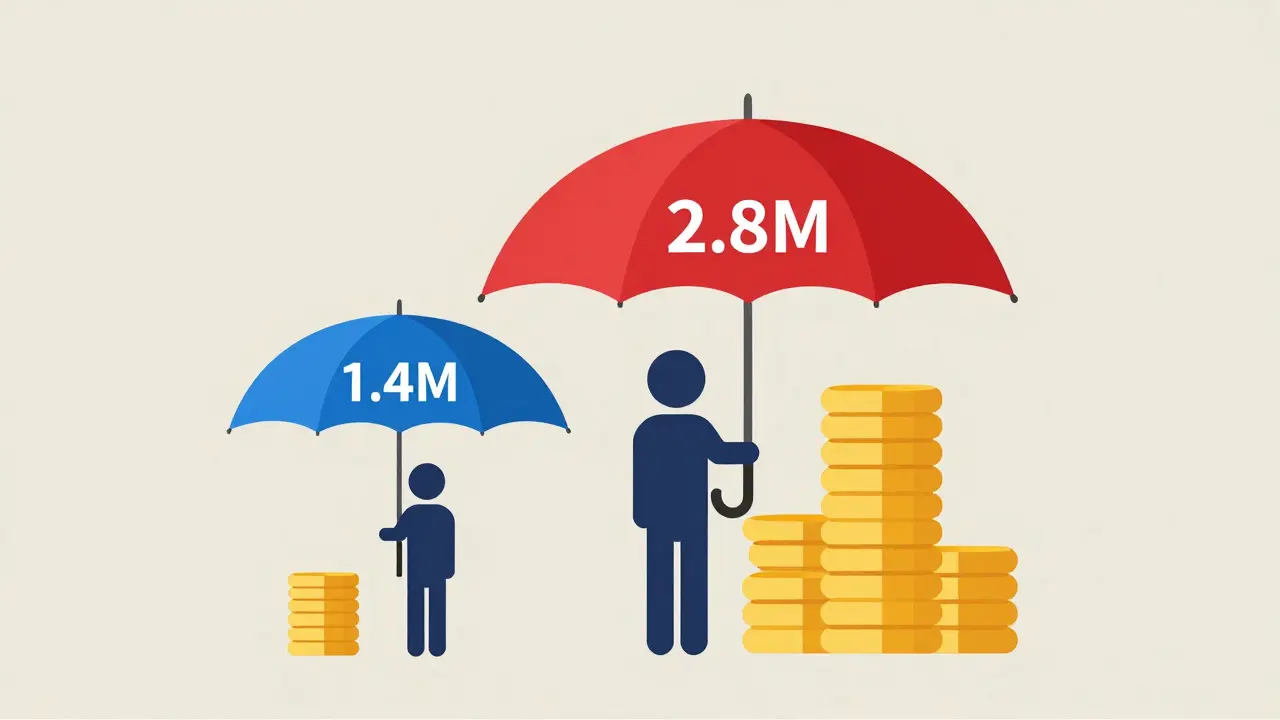

Страховое покрытие: игра в миллионы

Здесь ситуация интересная и меняется в пользу сертификатов благодаря нововведениям Агентства по страхованию вкладов (АСВ). Стандартный лимит страхования для вкладов составляет 1,4 млн рублей на одного клиента в одном банке.

Однако для безотзывных депозитных сертификатов сроком от трех лет этот лимит увеличен до 2,8 млн рублей. Это создает уникальную стратегию для тех, у кого есть крупные суммы. Вы можете разместить 1,4 млн на обычном вкладе и 2,8 млн на длинном сертификате в одном банке, получив полную страховую защиту на 4,2 млн рублей вместо обычных 1,4 млн.

Для сумм до миллиона рублей это преимущество незаметно. Но если вы планируете сохранить 3-5 миллионов, сертификаты становятся инструментом диверсификации рисков банкротства банка.

Практические аспекты: порог входа и бюрократия

Открыть вклад можно за 5 минут через мобильное приложение любого крупного банка. Порог входа минимален - часто достаточно 1000 рублей. Это делает вклады идеальными для накопления «подушки безопасности» или сбора на отпуск.

С сертификатами сложнее:

- Минимальная сумма: Большинство банков устанавливают планку в 300 000 - 500 000 рублей. Некоторые элитные продукты требуют от 1 миллиона.

- Процедура: Требуется подписание договора купли-продажи ценной бумаги. Процесс занимает дольше, чем открытие счета.

- Комплаенс: При крупных суммах (свыше 600 тыс. руб.) банк обязан запрашивать подтверждение происхождения средств согласно ФЗ-115. Будьте готовы объяснить, откуда взялись деньги.

- Поддержка: Мониторинг стоимости сертификата на вторичном рынке доступен не во всех приложениях. Вам может потребоваться звонить менеджеру, чтобы узнать актуальную цену продажи.

Кому что выбрать в 2026 году?

Давайте честно ответим на вопрос: кто вы как инвестор?

Выбирайте банковский вклад, если:

- У вас сумма до 1,4 млн рублей.

- Вам важна возможность экстренно забрать деньги (даже с потерей процентов).

- Вы не хотите разбираться в тонкостях вторичного рынка ценных бумаг.

- Вы предпочитаете простоту и привычный интерфейс мобильного банка.

Выбирайте депозитный сертификат, если:

- У вас сумма свыше 1,5 млн рублей, и вы хотите максимизировать страховое покрытие.

- Вы точно знаете, что деньги не понадобятся минимум 3 года.

- Вы хотите зафиксировать высокую ставку на долгий срок, ожидая будущего снижения ключевой ставки ЦБ.

- Вы готовы принять риск невозможности досрочного выхода без финансовых потерь.

Прогноз на будущее: куда движутся ставки?

Аналитики прогнозируют постепенное снижение ключевой ставки в течение 2026 года. Это значит, что сегодняшние высокие ставки (18-20%) завтра могут показаться фантастическими. Именно поэтому длинные депозитные сертификаты сейчас так популярны: они позволяют «заморозить» высокую доходность на годы вперед.

Но помните слова экономистов: «Исторически вклады на длинном горизонте не всегда обгоняют инфляцию». Если инфляция взлетит выше 20%, даже 19% по сертификату дадут отрицательную реальную доходность. Диверсифицируйте портфель: часть денег оставьте на коротких вкладах (чтобы переложить под новую ставку), а часть зафиксируйте в длинных сертификатах.

Можно ли расторгнуть депозитный сертификат досрочно?

Технически вернуть деньги напрямую банку нельзя, так как большинство сертификатов являются безотзывными. Единственный способ получить доступ к деньгам - продать сертификат на вторичном рынке ценных бумаг. Цена продажи может быть как выше, так и ниже номинала, в зависимости от изменения процентных ставок в экономике.

Какая максимальная сумма страхуется по депозитному сертификату?

Для стандартных продуктов лимит составляет 1,4 млн рублей. Однако для безотзывных депозитных сертификатов сроком от трех лет лимит страхования АСВ повышен до 2,8 млн рублей. Это позволяет защитить большую сумму в случае отзыва лицензии у банка.

Нужно ли платить налог с дохода по депозитному сертификату?

Да, налоговые правила для сертификатов аналогичны правилам для вкладов. Если доход по инструменту превышает необлагаемый лимит (который рассчитывается исходя из ключевой ставки ЦБ плюс 5%), с превышения уплачивается НДФЛ 13%. Банк выступает налоговым агентом и удерживает налог автоматически при закрытии сделки или выплате процентов.

Что безопаснее: вклад или сертификат?

Оба инструмента защищены системой страхования вкладов АСВ. С точки зрения риска банкротства банка, они равнозначны при условии соблюдения лимитов страхования. Однако сертификат несет дополнительный рыночный риск при попытке досрочной продажи, тогда как вклад гарантирует возврат основной суммы (с потерей только процентов) при досрочном расторжении.

Как открыть депозитный сертификат онлайн?

Процесс похож на открытие вклада, но требует дополнительных шагов. Вам нужно войти в интернет-банк, найти раздел «Инвестиции» или «Центальный рынок», выбрать подходящий сертификат и подписать договор купли-продажи электронной подписью. Убедитесь, что на счете достаточно средств, и ознакомьтесь с условиями обращения на вторичном рынке.