Представьте: вы открываете банковское приложение, и цифра в графе «Доступный баланс» оказывается гораздо меньше, чем обычно. Потеря работы, сокращение премии или затяжной простой в бизнесе - любой из этих сценариев вызывает панику. Но вот правда: паника сжигает деньги быстрее, чем инфляция. Когда доходы падают, единственное, что может спасти вас от долговой ямы, - это жесткий, осознанный и прагматичный антикризисный бюджет семьи. Это не просто список трат, а настоящий план выживания, который позволяет закрыть базовые потребности, не влезая в микрозаймы.

Многие думают, что бюджетирование - это для тех, у кого денег слишком много. На самом деле, это инструмент для тех, кому они жизненно необходимы. Если вы чувствуете, что финансовая почва уходит из-под ног, ваша задача сейчас - перестать надеяться на «авось» и перевести управление деньгами в ручной режим. Мы разберем, как перестать тратить больше, чем вы зарабатываете, и где найти ресурсы, когда кажется, что их нет.

С чего начать: честная ревизия финансов

Нельзя починить то, что не работает, если вы не понимаете, где именно произошла поломка. Первый шаг любого финансового оздоровления - это анализ. Вам нужно понять свою «точку безубыточности», то есть минимальную сумму, ниже которой ваша семья просто не сможет функционировать.

Чтобы сделать это правильно, забудьте о примерных цифрах. Откройте историю операций в приложении вашего банка за последние 12 месяцев. Если вы хотите быть максимально консервативными, возьмите данные за 3 года и разделите их на 36 - так вы получите реальный средний расход, учитывая сезонные всплески (праздники, отпуска, страховки).

Разделите все свои траты на две бескомпромиссные колонки: обязательные и необязательные. Обязательные - это то, без чего нельзя прожить: аренда жилья, ипотека, коммунальные платежи, базовый набор продуктов, лекарства и связь. Все остальное - подписки на стриминги, кофе с собой, спонтанные покупки в маркетплейсах и походы в рестораны - отправляется в список «под нож». В режиме кризиса ваша цель - свести необязательные траты к абсолютному минимуму.

Создаем «подушку безопасности» в условиях дефицита

Если у вас уже есть сбережения, сейчас самое время задействовать стабилизационный фонд - это резерв денежных средств, предназначенный для покрытия базовых расходов семьи в периоды отсутствия или резкого снижения доходов . В идеале такой фонд должен покрывать от 3 до 12 месяцев ваших обычных трат. Но что делать, если накоплений нет, а доходы только упали?

В этой ситуации работает правило «малых шагов». Начните откладывать в резерв минимум 10% от любых регулярных поступлений. Если приходят дополнительные деньги (возврат налогов, подарок, разовая подработка) - отправляйте в фонд 50% от этой суммы сразу же, как только они оказались на карте. Это создает психологический буфер и дает ощущение контроля над ситуацией.

Специалисты рекомендуют размещать такие средства на накопительных счетах с возможностью снятия без потери процентов. Это позволяет деньгам работать, но оставляет их доступными в любой момент, когда возникнет экстренная ситуация.

Выбираем метод распределения денег

Когда общая картина ясна, нужно выбрать систему, по которой вы будете распределять остатки средств. Существует несколько проверенных техник, и выбор зависит от вашего типа дохода.

| Метод | Принцип работы | Кому подходит | Главный плюс |

|---|---|---|---|

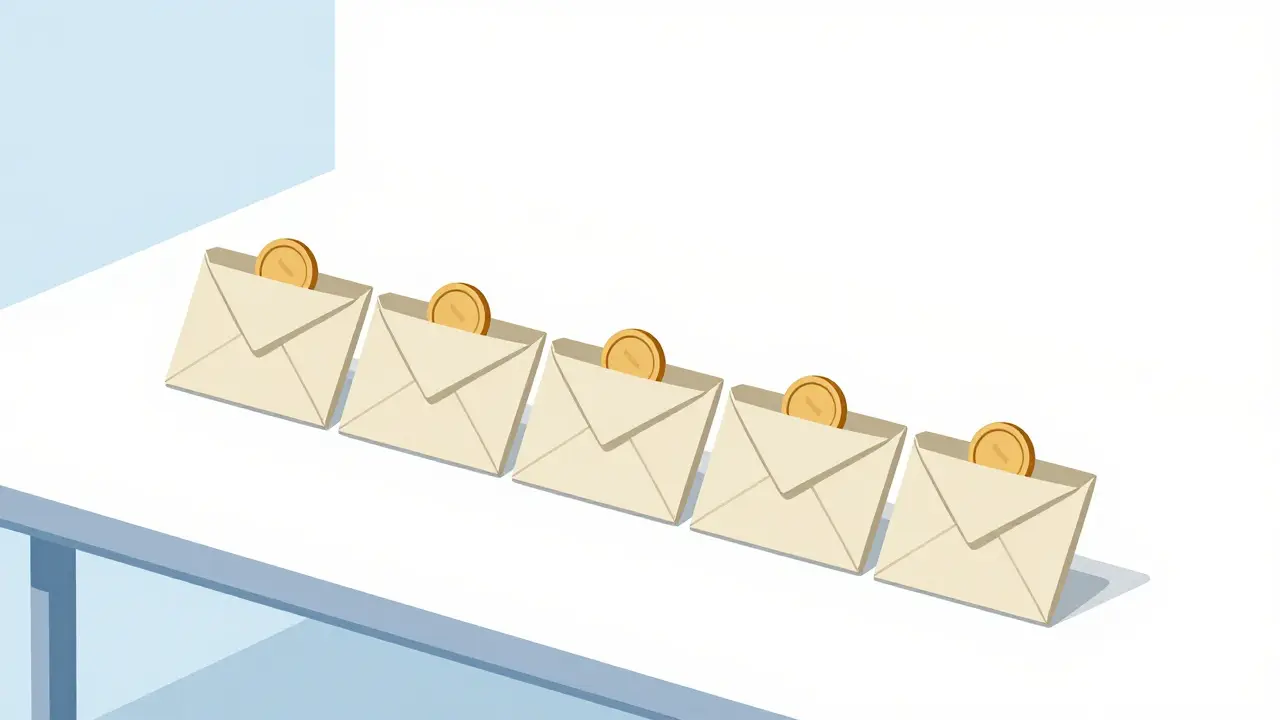

| Пять конвертов | Сначала оплата счетов, остаток делится на 5 равных частей (на неделю) | Семьям с нерегулярным доходом | Защищает от «проедания» всех денег в первую неделю |

| Четыре конверта | 20% в сбережения, далее оплата счетов, остаток делится на 4 недели | Людям со стабильной зарплатой | Гарантирует рост накоплений |

| Метод 60% (Дженкинса) | 60% на текущие нужды, 40% распределяются по 10% на разные цели | Тем, у кого сохранился средний уровень дохода | Максимальная простота и баланс |

Если ваши доходы сейчас очень нестабильны, попробуйте метод пяти конвертов. Вычитаете из зарплаты все фиксированные платежи (ЖКХ, кредиты), а то, что осталось, делите на пять частей. Четвертая и пятая части могут служить дополнительным резервом или переноситься на следующий месяц. Это предотвращает классическую проблему, когда к 20-му числу в кошельке остается только мелочь на автобус.

Для тех, кто хочет быстро восстановить финансовую устойчивость, подходит метод четырех конвертов. Здесь приоритет отдается сбережениям: сначала вы откладываете 20% (даже если сумма кажется смешной), затем оплачиваете обязательства, а остаток строго распределяете по неделям. Это приучает дисциплинированно распоряжаться ресурсами.

Алгоритм действий при резком падении доходов

Если вы оказались в ситуации, когда денег катастрофически не хватает на текущий месяц, действуйте по этому пошаговому плану:

- Остановите все автоматические списания. Проверьте все подписки, членства в клубах и автоматические платежи. Отключите всё, что не является жизненно важным.

- Пересмотрите корзину покупок. Перейдите на базовые продукты, замените бренды на товары собственных торговых марок супермаркетов. Это может сократить расходы на еду на 15-20% без потери в качестве питания.

- Проведите ревизию долгов. Если вы понимаете, что не сможете внести очередной платеж по кредиту, не ждите просрочки. Свяжитесь с банком и запросите реструктуризацию задолженности - процесс изменения условий кредитного договора (продление срока, снижение платежа) для облегчения финансовой нагрузки на заемщика . Банкам выгоднее договориться с вами сейчас, чем пытаться взыскать долг через суд позже.

- Составьте план сокращения трат. Поставьте цель снизить расходы по каждой статье необязательных трат на 10-15%. Это создаст необходимый зазор в бюджете.

- Ищите новые источники дохода. Даже небольшая подработка или продажа ненужных вещей на онлайн-площадках может дать необходимую передышку.

Психология выживания и цифровые инструменты

Самая большая ошибка в кризис - впасть в апатию. Финансовый стресс часто ведет к «параличу принятия решений», когда человек просто перестает заглядывать в банковское приложение, надеясь, что проблема исчезнет сама собой. Помните: контроль - это главное лекарство от тревоги. Когда у вас есть цифры на бумаге или в приложении, неопределенность исчезает, и появляется план.

Сегодня для этого не нужны сложные таблицы Excel. Используйте современные мобильные приложения для учета финансов. Большинство из них автоматически распределяют траты по категориям, что позволяет мгновенно увидеть, куда «утекают» деньги. Главное - не полагаться только на автоматику, а раз в неделю проводить ручной анализ: соответствуют ли ваши траты выбранной антикризисной стратегии.

Помните, что инвестиции в этом режиме - это не роскошь, а обязательная трата, стоящая в одном ряду с покупкой еды и оплатой жилья. Даже если вы откладываете по 500 или 1000 рублей в месяц, вы формируете привычку к сбережению, которая станет фундаментом вашего будущего благополучия, когда кризис закончится.

Каким должен быть размер идеальной «подушки безопасности»?

Оптимальный размер резервного фонда составляет от 3 до 6 месяцев ваших базовых расходов. В условиях высокой экономической нестабильности эксперты рекомендуют увеличивать этот запас до 12 месяцев. Это позволит семье чувствовать себя уверенно даже при длительном отсутствии работы.

Что делать, если доходов не хватает даже на обязательные платежи?

В первую очередь необходимо обратиться в банки за реструктуризацией кредитов. Также стоит проверить право на государственные социальные пособия и выплаты. Если ситуация критическая, рекомендуется временно перейти на максимально упрощенный рацион питания и полностью исключить любые необязательные траты до стабилизации ситуации.

Какой метод бюджета выбрать: конверты или проценты?

Если ваши доходы нерегулярны (фриланс, сдельная оплата), лучше всего подходит метод конвертов - он жестко ограничивает траты на неделю. Если же у вас стабильная зарплата, эффективнее использовать процентное распределение (например, метод 60% или правило 50/30/20), так как это проще в автоматизации.

Стоит ли инвестировать деньги, когда доходы упали?

Инвестировать стоит только после того, как сформирована минимальная подушка безопасности на 3 месяца. Если резервов нет, все свободные средства должны идти в стабилизационный фонд. Инвестиции в этот период должны быть максимально консервативными и ликвидными.

Как убедить членов семьи соблюдать антикризисный бюджет?

Лучший способ - совместный анализ расходов. Когда все члены семьи видят реальные цифры и понимают общую цель (например, сохранить жилье или избежать долгов), сопротивление снижается. Важно обсуждать приоритеты и вместе решать, от каких необязательных трат вы готовы отказаться.

Следующие шаги и решение проблем

Если вы внедрили антикризисный бюджет, но в конце месяца все равно обнаруживаете дефицит, попробуйте следующие сценарии:

- Сценарий «Скрытые траты»: Ведите учет абсолютно всех расходов, включая мелочи по 10-50 рублей, в течение двух недель. Часто именно «невидимые» траты съедают до 20% бюджета.

- Сценарий «Кредитная ловушка»: Если вы гасите кредиты новыми займами, немедленно остановитесь. Это путь к банкротству. Составьте список всех долгов от меньшего к большему и используйте метод «снежного кома», закрывая сначала самые мелкие задолженности.

- Сценарий «Стагнация»: Если бюджет сбалансирован, но накопления не растут, пересмотрите свои цели по доходам. Бюджетирование помогает сохранить деньги, но чтобы выйти из кризиса, нужно увеличивать входящий поток средств через переобучение или поиск новых источников заработка.

Dmitry Grishenkov

В целом база описана верно, особенно в части реструктуризации. Сейчас многие пытаются использовать рефинансирование, но в условиях волатильности ставок это может быть рискованно. Метод пяти конвертов фактически является ручным кэш-флоу менеджментом, что вполне рабочая схема для тех, кто работает на фрилансе с рваным графиком выплат.

pavel Leonelli

О каком "планировании" речь, когда вокруг один хаос!!! Мы живем в эпоху тотального обмана, где цифры в приложении - это всего лишь иллюзия власти над своей жизнью...!!! Посмотрите на нас, мы стали рабами своих же счетов, теряя истинную суть бытия в погоне за какими-то процентами по накопительному счету!!! Это просто трагедия современного человека, запертого в клетке из кредитных обязательств и ложных надежд!!!

Александр Афанасьев

Ребята, это просто потрясающий гид! Я уверен, что каждый, кто применит эти советы, сможет выкарабкаться из любой финансовой ямы! Только представьте, какой груз спадет с плеч, когда вы наконец возьмете свои деньги под полный контроль! Вперед, к финансовой свободе, всё обязательно получится!

Yevgen Nebesov

Да какой там бюджет, вы серьезно? Сейчас всё через цифровые ID и социальный скоринг делают, чтобы нас в одну шеренгу поставить. Все эти «накопительные счета» - просто способ загнать ликвидность в систему, чтобы потом одним кликом всё обнулить по какому-нибудь «техническому сбою». Я вообще нал в землю зарываю, чтобы никакие алгоритмы не просекли, где реальный профит зарыт.

Kostya Stefanovitch

Крайне прискорбно наблюдать, как люди доходят до состояния, когда им требуется инструкция по базовому выживанию. Подобное упрощение финансовой гигиены до уровня «конвертов» свидетельствует о глубоком упадке дисциплины в современном обществе. Истинное благосостояние зиждется не на «срезании расходов на кофе», а на интеллектуальном росте и способности генерировать добавочную стоимость.

Kirill Sidorov

Полностью согласен с автором статьи!!! 👍 Очень полезные советы, особенно про замену брендов на СТМ магазинов, реально экономит кучу денег без потери качества!!! 🍎🥦 Главное - поддерживать друг друга в такие времена и не падать духом!!! Всем удачи и финансового баланса!!! ✨✨

Оксана Зайченко

все ок просто начните с малого и не ругайте себя за ошибки

Ольга Бутакова

Метод анализа трат за последние 36 месяцев представляется наиболее рациональным подходом для определения среднегодового расхода. Это позволяет нивелировать случайные всплески и получить объективную картину финансовых потребностей домохозяйства.

Юрий Проценко

Смешно читать про «инвестиции» когда у тебя денег на еду нет. Какой смысл откладывать 500 рублей в месяц? Это просто самовнушение, чтобы не сойти с ума. На самом деле, если ты в жопе, никакие конверты не помогут, нужно просто менять работу или вообще перестать верить в эти сказки про финансовую грамотность. Жизнь - это случайность, а не таблица в экселе.

Alexsandr Krasakov

Опять эти советы из серии «просто перестаньте тратить». Легко писать, когда всё в теории. На практике столько всего считать - лень даже начинать. В итоге всё равно потратишь всё в первую неделю, потому что жизнь случается, и никакой конверт с этим не справится.