Если вы работаете в IT-сфере и мечтаете о своей квартире, то в 2026 году у вас есть уникальный шанс - льготная ипотека для IT-специалистов. Программа, запущенная несколько лет назад, сейчас работает с улучшенными условиями и доступна широкому кругу сотрудников технологических компаний. Главное - понять, кто может воспользоваться этой льготой, какие банки участвуют, и как не попасть в ловушку формальных требований.

Что даёт льготная ипотека для IT-специалистов?

Суть программы проста: государство субсидирует процентную ставку по ипотеке до 6% в год. Это не временная акция - программа действует до 31 декабря 2030 года. Для сравнения: средняя ставка на рынке в 2026 году колеблется между 14% и 19%. То есть вы платите почти в два раза меньше. Но это не значит, что вы получите кредит на любую квартиру в Москве. Есть жёсткие ограничения.

Максимальная сумма кредита по льготному тарифу - 9 млн рублей. Это одинаково для всех регионов, кроме Москвы и Санкт-Петербурга, где программа не работает вообще. То есть, если вы работаете в IT-компании, зарегистрированной в Краснодаре, и живёте в Смоленске - вы можете взять ипотеку на 9 млн рублей под 6%. Но если ваша компания зарегистрирована в Москве, даже если вы работаете удалённо - вы не подпадаете под программу.

Кто может получить льготную ипотеку?

Не каждый сотрудник IT-компании может подать заявку. Есть чёткие правила:

- Вы должны быть гражданином РФ.

- Возраст - от 18 до 50 лет. Раньше было 22-45, теперь допустили молодёжь и старше 45.

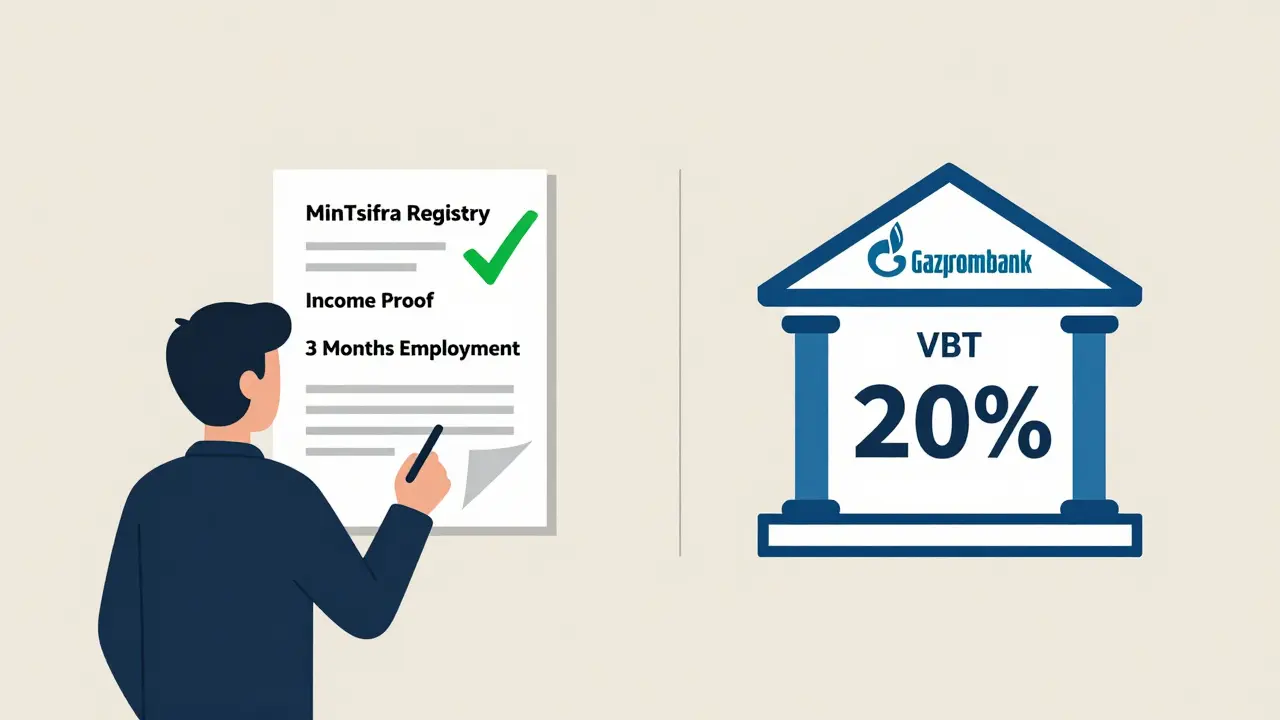

- Вы работаете в компании, которая внесена в реестр Минцифры. Не просто «работаете в IT», а именно в аккредитованной компании. Проверить можно на сайте Минцифры - там публикуют полный список.

- Вы должны работать в этой компании не меньше 3 месяцев на момент подачи заявки.

- Минимальный доход: 150 000 рублей в месяц, если вы работаете в компании, зарегистрированной в городе с населением более 1 млн (например, Екатеринбург, Новосибирск, Казань) или в Московской/Ленинградской области. Если вы в маленьком городе - достаточно 90 000 рублей.

- Доход считается до вычета налогов, и его нужно подтверждать за последние 3 месяца.

Важно: раньше под 36 лет доход не проверяли - теперь это отменили. Даже 20-летний программист должен показывать, что зарабатывает 90 тысяч. И если вы уволитесь - вам дадут 6 месяцев, чтобы найти новую работу в аккредитованной компании. Иначе ставка перейдёт на рыночную.

Какие объекты можно купить?

Вы можете взять ипотеку только на жильё, которое соответствует строгим критериям:

- Новостройки в многоквартирных домах.

- Блочная застройка - коттеджи, таунхаусы, дуплексы с землёй.

- Квартиры в уже сданных домах, купленные по договору долевого участия.

Нельзя купить:

- Вторичное жильё (если оно не в новостройке по ДДУ).

- Дома с землёй под индивидуальное строительство.

- Квартиры в Москве или Санкт-Петербурге - даже если вы живёте в Подмосковье.

Это значит: если вы хотите жить в центре Москвы - эта программа вам не поможет. Но если вы готовы переехать в Мытищи, Химки, Пушкино или даже в Саратов - шанс есть.

Сколько нужно заплатить в качестве первоначального взноса?

Минимальный взнос - 20% от стоимости квартиры. Но на практике банки требуют больше. Например:

- Россельхозбанк - требует 30%.

- Газпромбанк - 25%.

- ВТБ - может запросить 30% в зависимости от региона.

Если вы не можете собрать 20% - вам не одобрят кредит. Никаких «первоначальных взносов от 5%» здесь нет. Это не ипотека с господдержкой для молодых семей - это программа для IT-специалистов с чёткими правилами.

Какие банки участвуют в программе?

На 2026 год в программе участвуют следующие банки:

- Газпромбанк - один из крупнейших участников. Удобный онлайн-заявки, быстрая проверка.

- Россельхозбанк - требует 30% первоначального взноса, но автоматически включает супруга/супругу как созаёмщика. Это может быть плюсом, если у вас есть стабильный доход в семье.

- ВТБ - активно продвигает программу, особенно в регионах. Есть возможность оформить онлайн.

- Совкомбанк - участвует, хотя и не в лидерах. Иногда предлагает дополнительные скидки за электронную регистрацию сделки.

Плюс к этому, в некоторых регионах местные власти добавляют свои субсидии. Например, в Татарстане или Калининградской области могут снижать ставку ещё на 0,5-1% - но только если вы живёте и работаете в этом регионе. Уточняйте в местном филиале банка.

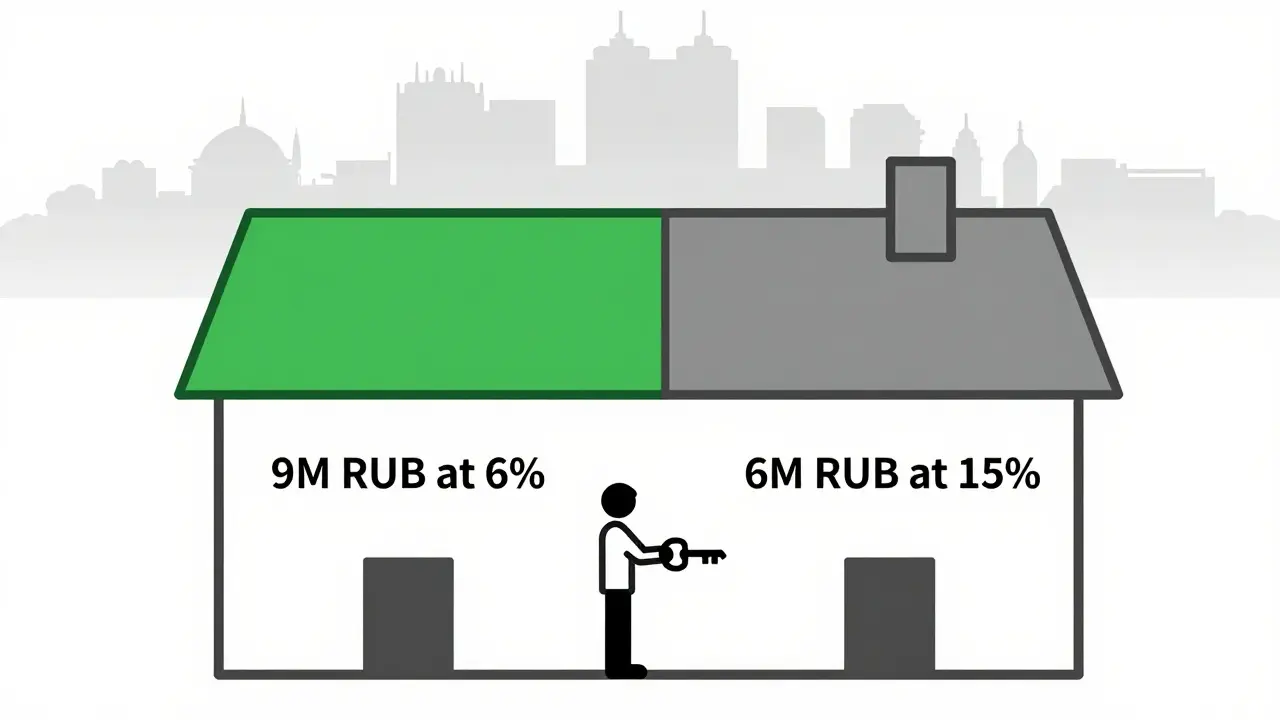

Можно ли взять ипотеку больше 9 млн?

Да. Но только частично. Если вы хотите купить квартиру за 15 млн рублей, банк выдаст вам 9 млн под 6%, а оставшиеся 6 млн - под рыночную ставку (14-18%). Это называется «дифференцированный кредит»: одна часть - льготная, другая - обычная.

Пример: вы берёте 12 млн. Из них 9 млн - под 6%, 3 млн - под 15%. Ежемесячный платёж будет состоять из двух частей. Банк сам распределит сумму, вам не нужно считать - но важно понимать: вы платите больше, чем если бы брали всю сумму под 6%.

Какие подводные камни есть?

Программа выгодная, но есть ловушки:

- Один раз в жизни. Вы можете воспользоваться льготной ипотекой только один раз. Даже если вы продадите квартиру через 5 лет - повторно подать заявку нельзя.

- Регистрация компании важнее места жительства. Вы живёте в Туле, работаете удалённо - но ваша компания зарегистрирована в Москве? Вы не проходите. Даже если вы ездите в офис раз в месяц.

- Подтверждение работы каждые 6 месяцев. Банк будет требовать справку с места работы. Если вы не сдадите - ставка поднимется.

- Москва и Санкт-Петербург - полный запрет. Даже если вы работаете в IT-компании с офисом в Москве - вы не можете купить квартиру в этих городах. Программа специально создана для регионов.

Если вы работаете в стартапе, который не внесён в реестр Минцифры - пока не получится. Даже если вы пишете код на Python и зарабатываете 200 тысяч - без аккредитации компании вы не пройдёте.

Как начать процесс?

Всё просто - по шагам:

- Проверьте, внесена ли ваша компания в реестр Минцифры. Сайт: mincifra.gov.ru.

- Соберите документы: паспорт, СНИЛС, справка о доходах за 3 месяца, трудовой договор, выписка из реестра компании.

- Выберите банк из списка участников. Сравните условия по первоначальному взносу и срокам.

- Подайте заявку онлайн или в офисе. Банк проверит вашу компанию и доход.

- Если одобрено - выбирайте квартиру в новостройке в регионе, где программа работает.

- Зарегистрируйте сделку. После этого вы получите кредит под 6%.

Срок рассмотрения - от 3 до 7 дней. Если всё в порядке - кредит выдают в течение 10-14 дней.

Сколько людей уже получили ипотеку?

По данным ДОМ.РФ, за первые два года работы программы более 700 млрд рублей было выдано в виде ипотеки IT-специалистам. Ожидается, что к 2030 году программа поможет 82 000 человек улучшить жилищные условия. Это значит - не просто теория, а реальная практика, которая работает.

Что будет после 2030 года?

Пока программа продлена до конца 2030 года. Дальнейшее продление зависит от бюджета и эффективности. Но уже сейчас ясно: правительство хочет перенести спрос на жильё из Москвы в регионы. Поэтому, если вы живёте в Казани, Новосибирске или Сочи - у вас есть лучшие условия, чем у тех, кто работает в столице.

Елена Олейникова

Если компания не в реестре Минцифры - даже если ты пишешь на Rust в топовом стартапе, ты как будто в тюрьме без кислорода. Раньше можно было через аффилированные компании обойти, теперь - жестко. Система не на людей, а на бюрократические штампы. Ну и да, 9 млн - это смех, если ты в Екатеринбурге и хочешь нормальную однушку без перепланировки.

Нурсултан Закиржанов

Братаны, я из Казахстана, но работаю в российском IT-стартапе, зарегистрированном в Омске. Уже подал заявку на ипотеку в Россельхозбанке. 30% - это жестко, но зато ставка 6% - это как получить бесплатный космический корабль. Скоро переезжаю в Красноярск, чтобы не быть в зоне запрета. Кто ещё из СНГ тут? Давайте объединяться!

Панкратий Олейников

Ахахаха 😂😂😂 Ну кто ещё не понял? Это просто субсидия для тех, кто не живёт в Москве. Типа, "пошёл нахуй, москвич, ты нам не нужен". А мы тут всех гоним в Сибирь, чтобы ими землю заселяли. Классно. Всё как в СССР - только вместо комсомольцев - Python-разработчики.

Галина Пухова

Я думала, это реально поможет. А оказалось - только для тех, у кого зарплата выше 150к и компания в реестре. А если ты в маленьком городе, но работаешь на московский стартап? Ты просто не человек. Ты - цифра в таблице. И да, 20% - это не взнос, это выкуп твоей свободы

Ruslan Gaydelenis

Проверил свою компанию - в реестре. Доход есть. Подал заявку. Жду ответа. Всё просто. Главное - не лениться.

Христофор Лаврищев

Ребята, это не ипотека - это билет в новую жизнь. Я взял 9 млн под 6% на дом в Саратове, уволился из московского офиса, переехал, купил участок, построил дом, начал учить детей на природе. Да, я потерял метро и магазины с авокадо. Зато я живу. А не существую. Если ты думаешь, что квартира - это место, где ты спишь - ты не IT-специалист. Ты просто пыль в киберпространстве. Выхвати шанс. Не жди, пока тебя выгонят. Сам уходи. В регионы. Там - свобода.

Денис Ройлян

Я тоже подал заявку. Жду. Всё ок. Главное - не паниковать. Банк проверяет всё честно. Не надо ничего скрывать. Просто делай, как написано. И всё будет.

Vasil Ivanov

у меня компания не в реестре, но я нашел способ - через партнерскую фирму. они в реестре, я работаю у них как фрилансер. официально. с договором. зарплата 150к. банк принял. да, это серая зона, но работает. если честно, то это как в старом ссср - все знают, что так можно, но официально нельзя. но все молчат

Варя Никтошевна

Самый большой обман. 9 млн - это только на хрущёвку в Кургане. Всё остальное - маркетинг. Кто-то реально думает, что это поможет? Это просто перераспределение бедности. И да, ты не сможешь купить квартиру, если у тебя нет 20%. А кто эти 20% соберёт? Ты что, богатый?

Руслан Трад

Программа, построенная на искусственном дефиците. Она не помогает жилью. Она создаёт искусственный спрос на регионы, чтобы манипулировать рынком. Это не социальная политика. Это экономическая война против Москвы. И да, ты не можешь купить жильё в столице, потому что государство боится, что ты станешь слишком независимым. Ты - не гражданин. Ты - инструмент.