Представьте себе ситуацию: вы хотите сохранить деньги и получать с них регулярный доход, но боитесь, что через пару лет ставки по депозитам упадут, а инфляция съест вашу прибыль. Или, наоборот, вы опасаетесь зафиксировать весь капитал под низкий процент на долгие годы, если ставки вдруг резко вырастут. Это классическая дилемма любого инвестора.

Существует проверенный временем метод, который решает эту проблему. Он называется лестница облигаций, которая является стратегией распределения капитала между ценными бумагами с разными сроками погашения для снижения процентного риска и обеспечения стабильного денежного потока. Этот подход позволяет вам «размазать» риски во времени, не гадая на кофейной гуще о том, куда двинется ключевая ставка Банка России.

Что такое лестница облигаций простыми словами

Суть метода проста до безобразия. Вместо того чтобы вложить всю сумму в один инструмент - будь то банковский вклад или одну длинную облигацию - вы делите капитал на равные части. Каждая часть покупается в активы, которые «умрут» (будут погашены) в разное время.

Допустим, у вас есть 500 000 рублей, и вы хотите строить горизонт планирования на 5 лет. Вы покупаете пять выпусков облигаций по 100 000 рублей каждый:

- Первая ступень: погашение через 1 год.

- Вторая ступень: погашение через 2 года.

- Третья ступень: погашение через 3 года.

- Четвертая ступень: погашение через 4 года.

- Пятая ступень: погашение через 5 лет.

Каждый год одна из ваших «ступенек» заканчивается. Эмитент возвращает вам номинал. В этот момент вы берете эти освободившиеся деньги и покупаете новую облигацию со сроком погашения через 5 лет (самую дальнюю ступень). Таким образом, ваша лестница всегда остается длиной в 5 лет, просто она «двигается» вперед.

Зачем это нужно? Если ставки по рынку выросли, вы можете купить новую длинную облигацию под более высокий процент. Если ставки упали, у вас уже есть купленные ранее бумаги с высоким фиксированным купоном. Вы страхованы от обоих сценариев.

Как правильно собрать свою первую лестницу

Для новичка процесс может показаться сложным, но на деле это просто дисциплинированная рутина. Вот пошаговый алгоритм действий, который работает в российских реалиях 2026 года.

- Определите горизонт и шаг. Для частного инвестора оптимально начинать с горизонта 3-5 лет. Шаг между ступенями обычно делают в 1 год. Если хочется больше ликвидности, можно делать шаг в полгода, но тогда количество позиций удвоится, и комиссии могут съесть часть прибыли.

- Выберите инструменты. Золотой стандарт для базовой лестницы - это ОФЗ, которые представляют собой облигации федерального займа, государственные долговые обязательства с минимальным кредитным риском дефолта. Они надежны, ликвидны, а купонный доход по ним часто освобожден от НДФЛ. Также подойдут высоконадежные корпоративные облигации (рейтинг ruA- и выше).

- Рассчитайте сумму на ступень. Разделите общий капитал поровну. Если у вас 1 000 000 рублей и 5 ступеней, в каждую вкладываем по 200 000 рублей.

- Подберите конкретные выпуски. Ищите облигации с датой погашения, максимально близкой к целевой дате (например, плюс-минус 2-3 месяца). Не важно, если первая ступень погасится через 14 месяцев вместо 12 - суть стратегии не нарушится.

- Купите и забудьте (почти). После покупки задача сводится к тому, чтобы держать бумаги до погашения. Купоны можно тратить на жизнь или реинвестировать.

Когда наступает дата погашения первой ступени, вы получаете назад свои 200 000 рублей. Берете их и покупаете новый выпуск, который погасится через 5 лет от текущей даты. Лестница обновлена.

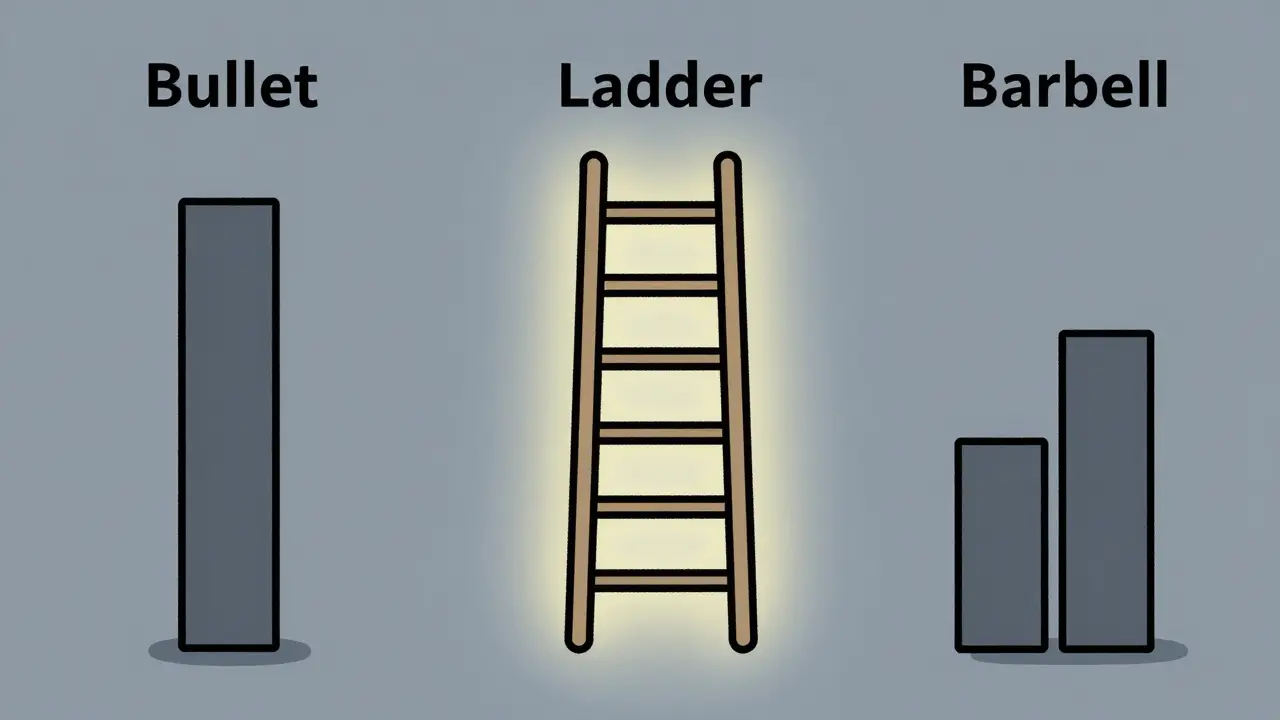

Лестница против других стратегий: почему это не «пуля»

Многие инвесторы сравнивают лестницу с другими популярными подходами. Давайте посмотрим, чем она отличается от стратегии «Пуля» (Bullet) и «Штанга» (Barbell).

| Критерий | Лестница (Ladder) | Пуля (Bullet) | Штанга (Barbell) |

|---|---|---|---|

| Распределение сроков | Равномерное (1, 2, 3... года) | Все в одну дату (например, через 5 лет) | Короткие + Длинные (без середины) |

| Гибкость | Высокая (ежегодный доступ к деньгам) | Низкая (деньги заморожены) | Средняя |

| Риск изменения ставок | Низкий (средняя дюрация) | Высокий (зависит от одного момента) | Высокий (длинные бумаги очень чувствительны) |

| Удобство для новичка | Высокое | Среднее | Низкое (требует активной ребалансировки) |

Стратегия «Пуля» хороша, если вы точно знаете, когда понадобятся деньги (например, через 7 лет платить ипотеку). Но если ставки вырастут, ваши длинные бумаги обесценятся, а продать их в минус больно. Стратегия «Штанга» пытается получить лучшее из двух миров: высокий купон по коротким бумагам и рост цены по длинным при падении ставок. Однако она сложнее в управлении и несет большие риски волатильности. Лестница же - это выбор спокойствия и предсказуемости.

На какие риски обратить внимание

Никакая стратегия не дает гарантированной сверхприбыли без рисков. Лестница облигаций защищает вас от одних проблем, но открывает двери перед другими.

Инфляционный риск. Если вы купили облигации с фиксированным купоном 8%, а инфляция взлетела до 12%, реальная стоимость вашего капитала падает. Чтобы защититься, часть ступеней можно заменить на ОФЗ-ИН (облигации с индексируемым номиналом), где тело долга растет вместе с инфляцией.

Риск реинвестирования. Представьте, что ставки начали стремительно падать. Ваша короткая ступень погасилась, и вы получили деньги. Куда их деть? Новые длинные облигации теперь дают меньше процентов. В таком сценарии лестница проиграет стратегии «Пуля», где бы вы зафиксировали высокую ставку сразу на все 5 лет.

Кредитный риск. Если вы строите лестницу не из государственных ОФЗ, а из корпоративных бумаг, есть вероятность дефолта эмитента. Правило простое: никогда не концентрируйте весь капитал в одном эмитенте. На каждой ступени лучше иметь по 2-3 разных надежных компании (крупные банки, госкорпорации).

Нюансы налогов и комиссий в России

При расчете доходности нельзя игнорировать «невидимые» расходы. В России действуют специфические правила налогообложения, которые выгодно отличают облигации от депозитов.

Купонный доход по большинству выпусков ОФЗ освобожден от налога на доходы физических лиц (НДФЛ). Это значит, что если купон 10%, вы получаете полные 10% в руки. С депозитами ситуация сложнее: необлагаемый лимит привязан к ключевой ставке, и при высоких ставках часть дохода придется отдавать государству.

С корпоративными облигациями внимательнее. Часто действует правило «ключевая ставка + 5%». Если купон превышает эту сумму, с превышения берется налог. Всегда проверяйте налоговый статус выпуска в карточке инструмента у брокера.

Также следите за комиссиями брокера. Если вы решите сделать очень частую лестницу (например, ступени каждые 3 месяца), комиссии за сделки могут «съесть» значительную часть прибыли, особенно при небольшом капитале. Для сумм до 500 000 рублей лучше выбирать шаг в 6-12 месяцев.

Когда лестница подходит именно вам

Эта стратегия - не панацея для тех, кто хочет быстро разбогатеть. Она создана для людей, которые ценят сон спокойнее и предсказуемость выше потенциальной сверхдоходности.

Лестница идеальна, если:

- У вас есть свободные средства, которые не понадобятся в ближайшие 3-5 лет.

- Вы хотите получать регулярный денежный поток (например, для покрытия ежемесячных расходов).

- Вы не хотите следить за новостями о ставках ЦБ каждый день.

- Ваша цель - сохранение капитала с небольшой прибылью, опережающей среднюю инфляцию.

Если же вы молоды, готовы к риску и хотите максимизировать доходность любой ценой, возможно, вам стоит рассмотреть акции или более агрессивные стратегии с использованием левериджа. Но для формирования надежного «ядра» портфеля, которое будет работать как швейцарские часы, лестница облигаций остается одним из лучших инструментов на рынке.

С какой суммы можно начать строить лестницу облигаций?

Теоретически начать можно с любой суммы, но практично это становится только от 100 000 - 150 000 рублей. При меньшей сумме комиссии брокера за покупку множества мелких лотов могут значительно снизить итоговую доходность. Оптимально формировать лестницу при капитале от 300 000 - 500 000 рублей, распределяя их на 5-7 ступеней.

Что делать с купонами, которые приходят регулярно?

У вас есть два пути. Первый - использовать купоны как дополнительный пассивный доход для оплаты повседневных нужд. Второй - реинвестировать их, покупая дополнительные облигации. Реинвестирование ускоряет рост портфеля за счет сложных процентов, но требует дополнительного контроля и увеличивает комиссии.

Можно ли включить в лестницу корпоративные облигации?

Да, но с осторожностью. Для повышения доходности можно заменить часть ОФЗ на высоконадежные корпоративные бумаги (рейтинг ruA и выше). Главное правило: не покупать слишком много облигаций одной и той же компании, чтобы диверсифицировать кредитный риск. Новичкам рекомендуется начинать исключительно с ОФЗ.

Как часто нужно пересматривать свою лестницу?

Активно управлять ей не нужно. Достаточно заходить в брокерский счет раз в квартал, чтобы проверить, нет ли новых выгодных предложений на ступенях, которые скоро погасятся, и убедиться, что рейтинги эмитентов не ухудшились. Основная работа происходит в момент реинвестирования погашенных ступеней.

Защитит ли лестница от падения курса рубля?

Нет, классическая лестница из рублевых облигаций защищает только от процентных рисков внутри рублевой экономики. Если курс рубля сильно обесценивается, реальная стоимость ваших активов в валюте также упадет. Для защиты от девальвации нужно диверсифицировать портфель, добавляя валютные инструменты или акции экспортеров.

Alexey Kruglov

ну че, лестница это классика жанра, если не хочешь париться с трейдингом. я сам так делаю уже лет пять, главное не жадничать и брать нормальные ОФЗ или хотя бы топ корпорки. дюрация средняя получается, волатильность минимальная, купон капает как часы. единственное, что бесит - это когда ставки резко падают, тогда реинвестировать короткую ступень становится больно по душе, но это же риск рынка, а не стратегии. так что держите марку и не продавайте в панике.

Petr Ivanov

Коллеги, хочу добавить важный нюанс про налоговую оптимизацию, который часто упускают из виду при построении такой структуры. Если вы планируете держать облигации более трех лет, то разница между покупкой и погашением (курсовая разница) вообще не облагается НДФЛ, даже если доход превышает необлагаемый лимит по купонам. Это критически важно для длинных ступеней, где курсовая составляющая может быть значительной при изменении ключевой ставки. Поэтому имеет смысл разбивать крупные суммы на лоты, которые можно удерживать дольше этого срока, чтобы максимизировать чистый доход после уплаты всех обязательных сборов государству.

Никита Пономаренко

Отличная статья! 😊 Лестница действительно спасает нервы. Я начал с 300к рублей, разбил на 3 года. Сейчас добавляю еще ступени. Главное - дисциплина! 💪 Не пытайтесь угадать рынок, просто делайте ребаланс вовремя. Удачи всем в инвестициях! 🚀

Евгений Криводанов

Стоит отметить, что концепция «лестницы» является лишь частным случаем управления дюрацией портфеля, и ее эффективность сильно зависит от формы кривой доходности. В условиях инвертированной кривой, где короткие ставки превышают длинные, стратегия лестницы будет генерировать меньшую доходность по сравнению со стратегией «пуля» на коротких сроках или даже депозитами. Кроме того, необходимо учитывать кредитный спред эмитентов: при покупке корпоративных облигаций на каждой ступени следует анализировать не только рейтинг, но и ликвидность вторичного рынка, чтобы избежать проскальзывания цены при досрочном выходе, если возникнет необходимость. Также не стоит забывать о риске реинвестирования купонов, который нивелирует преимущество сложных процентов в фазах растущих ставок.

Ольга Кузнецова

Какое великое открытие для тех, кто боится потерять свое будущее! 😱 Представьте себе этот ужас: вы вкладываете все в один инструмент, и вдруг... катастрофа! А здесь? Спокойствие. Гармония. Каждая ступенька - это шаг к финансовой свободе и душевному равновесию. Мне кажется, это не просто инвестиции, это философия жизни, где мы учимся доверять времени, а не хаосу мировых рынков. Как же прекрасно осознавать, что твоя безопасность распределена во времени, словно звенья одной прочной цепи! 🕊️

Оксана Яцунова

Согласна с предыдущими ораторами, что данная стратегия является весьма разумной для консервативного инвестора. Однако хотелось бы обратить внимание на важность диверсификации внутри каждой ступени. Даже если вы выбираете облигации высокого рейтинга, концентрация риска в одном секторе экономики может привести к непредвиденным потерям в случае отраслевых кризисов. Рекомендуется распределять капитал между различными эмитентами и секторами, такими как финансовый, промышленный и коммунальный, чтобы минимизировать влияние специфических факторов риска на общий портфель. Такой подход обеспечивает дополнительную защиту капитала без существенного усложнения процесса управления.

Александр Чиндорин

Друзья, давайте поддержим друг друга в этом начинании! Я лично чувствую себя гораздо увереннее, зная, что мои деньги работают в системе лестницы. Это дает ощущение контроля над ситуацией, которое так важно для нашего спокойствия. Давайте вместе двигаться вперед, шаг за шагом, ступень за ступенью. Вместе мы сильнее!

Максим Боровский

Инвестиции - это не просто цифры, это отражение наших ценностей и отношения к будущему. Лестница облигаций напоминает мне древние мудрости о балансе и умеренности. Мы не гонимся за мгновенным обогащением, которое часто оборачивается разочарованием, а строим фундамент для поколений. 🧘♂️ Каждая купленная облигация - это акт веры в стабильность и порядок. Пусть ваши портфели будут крепкими, а души - спокойными. Мир требует от нас терпения, и эта стратегия учит именно ему. ✨

Ирина Ли

Хороший обзор базовых принципов. Для тех, кто только начинает, рекомендую сначала протестировать стратегию на небольшой сумме, чтобы понять механику реинвестирования и работу с брокерским счетом. Важно также следить за изменениями в законодательстве относительно налогообложения процентных доходов, так как правила могут меняться. Успехов в построении вашего финансового фундамента.