Реструктуризация долга: как снизить нагрузку и не потерять кредитную историю

Когда платить по кредитам становится тяжело — это не приговор, а сигнал. Реструктуризация долга, процедура, при которой банк пересматривает условия кредита, чтобы помочь заемщику избежать просрочек. Также известна как перекредитование, она позволяет изменить срок, размер платежа или даже процентную ставку — без попадания в черный список. Это не кредитный амнистия, не списание долгов, а реальная перезагрузка. Многие думают, что реструктуризация — это последний шаг перед банкротством. На самом деле, это первый шаг, который делают те, кто еще хочет сохранить кредитную историю и не потерять машину или квартиру.

Банки не любят, когда клиенты не платят. Но они еще больше не любят, когда клиенты исчезают. Поэтому, если вы честно сообщаете о трудностях — и у вас есть хоть какой-то доход, даже минимальный — банк скорее согласится на реструктуризацию, чем начнет суды и коллекторов. Просрочка, задержка платежа более чем на 30 дней, которая сразу бьет по кредитной истории — это уже сигнал для банка, что пора что-то менять. А если вы приходите до того, как просрочка появится — шансы на одобрение растут в разы. В 2025 году банки чаще соглашаются на продление срока кредита до 10 лет, чем на полное списание. И это логично: они получают свои деньги, а вы получаете дыхание.

Но не все реструктуризации одинаковы. Есть простые варианты — например, уменьшение ежемесячного платежа за счет увеличения срока. А есть сложные — с заморозкой платежей на несколько месяцев или переоформлением кредита в другой банк. Кредитная история, сводка ваших долговых обязательств и их исполнения, которая влияет на любые будущие займы при этом не сгорает, если вы действуете вовремя. Если же вы ждете, пока банк сам начнет звонить — шансы на выгодные условия уже минимальны. Реструктуризация работает только с теми, кто сам пришел за помощью, а не ждал, пока его начнут преследовать.

Вот что важно помнить: реструктуризация — это не про то, чтобы платить меньше. Это про то, чтобы платить возможно. Если вы сейчас тратите 70% дохода на кредиты — это уже красный флаг. Реструктуризация даст вам пространство, чтобы восстановить баланс. Но если вы не меняете привычки — через полгода снова окажетесь в той же ситуации. Это не волшебная таблетка, а инструмент. Как тормоза в машине: они не делают вас лучше водителем, но позволяют не врезаться в стену.

В коллекции ниже — реальные примеры, как люди выходили из долговой ямы, не теряя жилья, машины и репутации. Вы найдете, как правильно писать заявление в банк, какие документы готовить, когда лучше обращаться и что делать, если вам отказали. Все — без воды, без лозунгов, только то, что работает на практике в 2025 году.

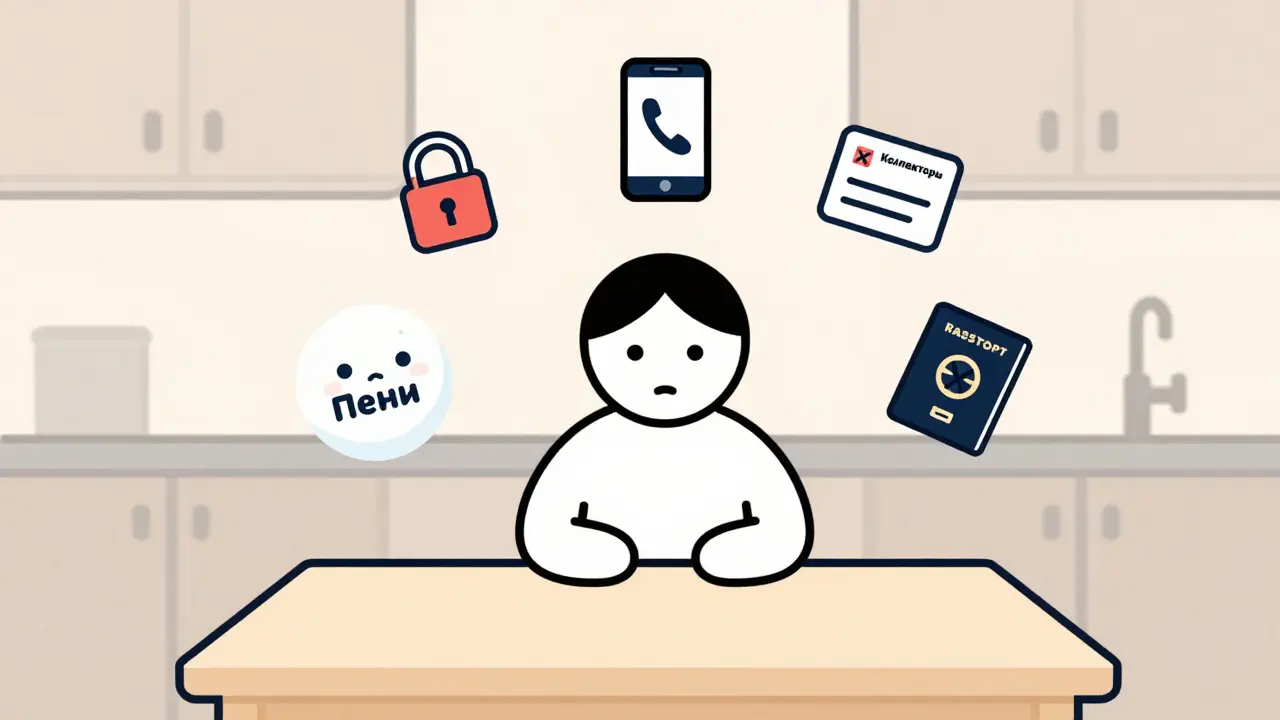

Что будет, если не платить кредит: последствия и способы решения проблемы в России

Что происходит, если не платить кредит в России: пени, суд, арест имущества, запрет на выезд за границу. Как избежать последствий через кредитные каникулы, реструктуризацию или банкротство. Законные способы решения проблемы.