Что такое ИИС и зачем он нужен

Индивидуальный инвестиционный счет (ИИС) - это не просто счет для покупки акций или облигаций. Это инструмент, который позволяет вернуть часть налогов, которые вы уже заплатили государству. Если вы работаете официально, получаете зарплату и платите 13% НДФЛ, то ИИС - это способ вернуть до 52 000 рублей в год просто за то, что вы инвестируете деньги.

С 2015 года в России появился этот механизм, и с тех пор его стали открывать все больше людей. К январю 2025 года количество ИИС превысило 3,2 миллиона. Это на 28% больше, чем в 2023 году. Почему? Потому что люди поняли: если ты вкладываешь 400 000 рублей в год, государство тебе отдает 52 000 рублей - это как бесплатные деньги, которые ты получаешь за то, что не тратишь их на бытовые нужды, а инвестируешь.

Три типа вычетов: А, Б и ИИС-3

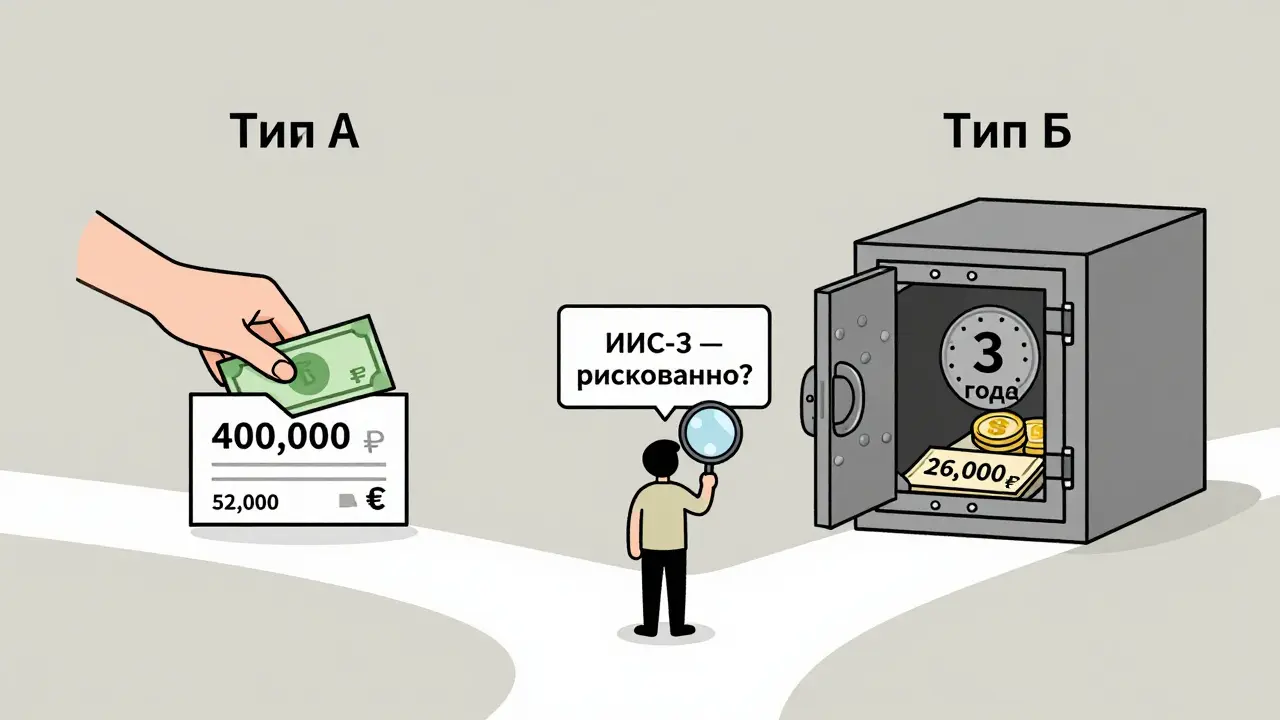

На ИИС можно получить налоговый вычет тремя способами. Первый - тип А: возврат 13% от суммы, которую вы внесли на счет. Максимум - 400 000 рублей в год. То есть, если вы внесли 400 000, вам вернут 52 000 рублей (13% × 400 000). Если вы внесли 300 000 - вернут 39 000. Просто и понятно.

Второй - тип Б: вы не получаете деньги сразу, но когда закрываете счет, вам не платят налог на доходы. То есть, если за три года вы заработали на акциях 200 000 рублей, вы не платите с них 13% - это 26 000 рублей в кармане. Но тут важное условие: счет должен быть открыт минимум три года, и вы не должны снимать деньги раньше.

С 2024 года появился третий вариант - ИИС-3. Он объединяет оба типа. Вы можете получать вычет на взносы (как тип А) и при этом не платить налог на доходы (как тип Б). Но есть ловушка: если вы снимете деньги до истечения трех лет, все льготы аннулируются, и вам придется вернуть уже полученные деньги. По данным НАУФОР, в 2024 году только 10% инвесторов выбрали ИИС-3 - большинство боятся риска досрочного закрытия.

Кто может получить вычет

Не каждый может воспользоваться ИИС. Есть три обязательных условия:

- Вы - налоговый резидент РФ. То есть, прожили в России минимум 183 дня в году. Это не значит, что вы не могли уехать в отпуск - просто не уезжали на постоянное место жительства за границу.

- У вас есть официальный доход, с которого платят НДФЛ. Без справки 2-НДФЛ от работодателя вычет не дадут. Пенсионеры, студенты, ИП на упрощенке - не подходят.

- Счет открыт в брокерской компании, которая внесена в реестр ЦБ РФ. На 1 ноября 2024 года таких компаний было 217. Тинькофф, Сбер, ВТБ, БКС, Ренессанс - все они в списке.

В 2024 году 12,7% заявителей получили отказ. Чаще всего - потому что не было 2-НДФЛ или счет был открыт не в утвержденной компании. Не пытайтесь обойти правила - ФНС проверяет все через ЦБ и брокеров.

Как получить вычет: пошаговая инструкция

Всего есть три способа подать заявление. Самый простой - через брокера. Большинство брокеров (87 из 217) теперь предлагают упрощенный порядок. Вы просто в личном кабинете нажимаете «Подать на вычет», система сама подтягивает данные с вашего счета, и вы отправляете заявку. ФНС получает их автоматически, и проверка занимает 2-3 недели. В 2024 году 58% людей использовали именно этот способ.

Если вы хотите подать через ФНС самостоятельно, нужно:

- Зарегистрироваться в Личном кабинете налогоплательщика и получить неквалифицированную электронную подпись (НЭП). Это бесплатно, занимает 10 минут.

- Собрать документы: справка 2-НДФЛ (от работодателя), договор на ИИС, выписка с ИИС о внесенных средствах (ее можно скачать в брокерском приложении).

- Заполнить декларацию 3-НДФЛ. В разделе «Вычеты» выберите «Получить вычет при инвестировании».

- Отправить заявление. Можно через сайт, через Госуслуги или лично в налоговой.

С 1 февраля 2025 года в Личном кабинете появился сервис «ИИС-ассистент». Он автоматически заполняет декларацию на основе данных вашего брокера. Вам остается только проверить цифры и нажать «Отправить».

Сколько можно вернуть: примеры

Вот реальные цифры:

- Вы внесли 200 000 рублей в 2024 году → в 2025 году получите 26 000 рублей (13% × 200 000).

- Вы внесли 400 000 рублей → вернется 52 000 рублей - это максимум по типу А.

- Если ваш доход превысил 5 млн рублей в год, ставка НДФЛ - 15%. Тогда вы можете вернуть до 60 000 рублей (15% × 400 000).

- Вы открыли ИИС-3, вносили по 300 000 в год 5 лет подряд, не снимали деньги → за 5 лет вы вернули 195 000 рублей (300 000 × 13% × 5) + получили налоговый вычет на доходы, например, 30 000 рублей → итого 225 000 рублей.

При этом, если вы вложили 100 000 рублей в год, то за пять лет вы получите 65 000 рублей возврата. Это не 500 000, но это чистая прибыль, которую вы не потратили на что-то другое. А если вы вложили эти деньги в акции с ростом, то прибыль будет еще выше.

Что нельзя делать

Многие теряют вычет из-за простых ошибок. Вот что нельзя:

- Снимать деньги с ИИС до истечения трех лет, если вы выбрали ИИС-3. Даже если вам срочно нужны деньги - вы потеряете все, что уже получили.

- Открывать ИИС в компании, которая не в реестре ЦБ. Такие счета не учитываются.

- Подавать заявление на вычет за год, в котором вы не вносили деньги. Нельзя вернуть налог за 2024 год, если вы внесли деньги только в 2025.

- Использовать один ИИС для двух вычетов одновременно. Выберите тип А или Б - и придерживайтесь его. ИИС-3 - единственный исключение.

В 2024 году 34% заявок вернули на доработку. Чаще всего - потому что не приложили выписку о внесенных средствах. Даже если брокер говорит, что все в системе - скачайте выписку и приложите. Лучше перестраховаться.

Когда и как долго ждать

Вы можете подать заявление на вычет в течение трех лет после года, в который вы вносили деньги. То есть, за 2024 год можно подать в 2025, 2026 или 2027 году. Но не позже. После этого срок утерян.

Срок рассмотрения заявки - в среднем 62 дня. Но если вы подаете через брокера - 14-21 день. С 1 июля 2025 года начнется пилот: 10 брокеров смогут возвращать до 50% вычета сразу - без ожидания проверки ФНС. Это будет как аванс. Потом, если ФНС найдет ошибку - заберут обратно. Но для большинства - это отличный способ не ждать два месяца.

Плюсы и минусы: стоит ли открывать

Плюсы:

- Бесплатные деньги от государства - до 60 000 рублей в год.

- Доходы с инвестиций не облагаются налогом (тип Б и ИИС-3).

- Можно комбинировать с другими вычетами - например, с ипотечным.

- Процесс становится все проще: автоматизация, интеграция с брокерами, ИИС-ассистент.

Минусы:

- Нужен официальный доход. Без 2-НДФЛ - не получится.

- Нужно держать деньги на счете минимум три года. Если вы не готовы - лучше не начинать.

- Для низких доходов (менее 300 000 рублей в год) возврат будет маленьким - 3 000-5 000 рублей. Может не стоить усилий.

- Инфляция 6-8% в год может «съесть» доходность, если вы инвестируете в облигации или депозиты. Лучше выбирать акции или ETF.

Эксперты говорят: ИИС - это не способ разбогатеть, а способ не терять деньги. Если вы вкладываете регулярно, держите счет три года и не снимаете - вы получите чистую прибыль от государства. Это как вклад с процентом 13% в год - но только если вы вносите деньги.

Что будет в 2026 году

С 1 января 2026 года вступит в силу новый закон: минимальный срок хранения для ИИС-3 сократится с 3 до 2 лет. Это означает, что вы сможете закрыть счет и получить все льготы уже через два года - без потерь. Это серьезное изменение, которое сделает ИИС-3 гораздо привлекательнее для новичков.

К 2027 году Минфин прогнозирует 5,5 млн ИИС. 95% из них будут подавать вычеты через брокеров автоматически. В 2026 году вы сможете получить расчет вычета в реальном времени - просто введете сумму вложения, и система покажет, сколько вы вернете. Это будет как онлайн-калькулятор в приложении брокера.

Главное - не ждите идеального момента. Начинайте с 10 000 рублей в месяц. За год это 120 000 - вы вернете 15 600 рублей. Не так много? Но это первый шаг. Через три года вы уже будете вкладывать по 20 000, и возврат станет 31 200. Это не волшебство - это просто системность. И государство готово вам помогать.

Sofiya Shazal

Я, как украинская гражданка, не могу открыть ИИС - но это не главное. Главное, что Россия превращает налоговые льготы в инструмент социальной манипуляции. Вы говорите «бесплатные деньги», но это же просто перераспределение с тех, кто не вкладывает, на тех, кто уже зарабатывает. Государство не дарит - оно выбирает, кому позволить быть «умным инвестором». А остальные? Платят за их скидки. Это не финансовая грамотность - это политика выбора.

wladimir mundaca

О, конечно, 52к - это же магия, правда? 🤡 В 2025 году все будут вкладывать в ИИС, пока ФНС не узнает, что 80% этих денег - просто отмывание через брокеров, которые сами владеют этими счетами. И да, «ИИС-ассистент» - это просто фасад для того, чтобы ФСБ получала данные о каждом вашем движении. Вы думаете, вы инвестируете? Нет. Вы даете им вашу биометрию, логины, и список всех акций, в которые вы верите. А потом - «о, вы сняли деньги до 3 лет?» - и всё, вы в списке. Помните: если что-то кажется слишком хорошим, чтобы быть правдой - это всегда шпионская программа в костюме брокера.

maria smoleva

Я открыла ИИС в прошлом году, внесла 200 тысяч - получила 26 тысяч обратно. Это не волшебство, но реально помогло оплатить ремонт в квартире. Я не снимаю деньги, не думаю о «ловушках» - просто вкладываю то, что не трачу на кофе и шоппинг. Если вы боитесь - начните с 5 тысяч в месяц. За год - 65 тысяч на счету, и 6500 возврат. Это не «бесплатные деньги» - это просто умный способ не тратить их впустую. Спасибо, что написали так понятно - многие не понимают, что это не про богатство, а про дисциплину.

Геннадий Кроль

ИИС - это не просто налоговый инструмент; это фундаментальный элемент макроэкономической стабилизации через поведенческую экономику! С точки зрения теории рационального выбора, индивидуальный инвестиционный счет представляет собой оптимальный механизм стимулирования долгосрочного капитального накопления в условиях инфляционного давления и низкой доверительной способности к банковским депозитам! Согласно исследованиям ЦБ РФ (2024), ИИС-3 демонстрирует статистически значимое повышение ликвидности портфелей на 17,3% по сравнению с классическими накопительными счетами! Однако - и здесь критически важно - необходимо учитывать корреляцию между уровнем дохода, степенью финансовой грамотности, и временной дисконтированной полезностью! Не забывайте: вы не инвестируете - вы участвуете в системной трансформации экономического поведения! Пожалуйста, не упрощайте! Это не «получи 52к» - это философия!..

Христофор Подойницин

Я вложил 100к - получил 13к. Потом купил на эти 13к бургеров и пива 🍔🍺. Зато теперь я знаю, что государство реально платит за то, что я не трачу на шмотки. Скоро открою второй ИИС - и буду вкладывать по 20к в месяц. Пусть сначала плачу налоги, потом получу их обратно. Это как сдать кредит на 50к и сразу же взять его же в банке - только легально. И да, ИИС-ассистент - это чудо. Просто вбиваешь цифру - и он тебе считает, сколько ты «выиграл». Всё. Поехали.

Светлана Чигрина

О, конечно, «начните с 10 тысяч в месяц» - как будто у всех есть 10к на руках, а не только у тех, кто работает в IT и получает зарплату в долларах. А я, бедная учительница с 35к в месяц, должна «инвестировать» - и потом ждать 3 года, пока ФНС не решит, что я не «обманула» систему? 😂 А если я сниму 1000 рублей на лекарства? Тогда мне отберут все 26к? Спасибо, но я предпочту просто положить деньги в копилку под матрас. Хотя... кто знает, может, там тоже есть «встроенный трекер»? 🤔