Семья - это не только любовь, смех и совместные ужины. Это ещё и ежемесячные платежи, которые нужно не забыть, не отложить и не переплатить. Пропущенный платёж за квартиру - штраф. Забытая подписка на стриминг - деньги впустую. Непредвиденный ремонт машины - стресс. И всё это можно избежать, если завести простой, но надёжный инструмент: календарь платежей семьи.

Что такое календарь платежей и зачем он нужен?

Это не просто напоминание в телефоне. Это живой документ, который показывает, когда, сколько и на что уходят деньги. Он помогает не просто не пропустить платёж, а понять, почему вы тратите столько, и можно ли это изменить.Многие семьи думают, что бюджет - это когда ты ведёшь учёт каждой копейки на кофе. Нет. Бюджет - это когда ты знаешь, что в пятницу придёт зарплата, в субботу - платёж за ипотеку, а в воскресенье - нужно купить лекарства бабушке. Без календаря ты живёшь в режиме «вот сейчас денег хватит». С календарём - ты управляешь деньгами, а не наоборот.

Какие платежи точно нужно включить в календарь

Не все траты одинаковы. Разделим их на три группы, чтобы не запутаться.- Постоянные обязательные платежи - то, без чего не обойтись: коммунальные услуги, ипотека, мобильная связь, страховка, подписки (Netflix, Яндекс.Плюс, спортивные клубы). Эти платежи повторяются каждый месяц и должны быть в приоритете.

- Крупные разовые расходы - не ежемесячные, но важные: ремонт дома, покупка техники, отпуск, медицинские процедуры, налоги. Эти траты могут быть в 2-5 раз больше обычного месячного бюджета. Если не планировать их заранее, они съедают накопления.

- Повседневные расходы - продукты, транспорт, бытовая химия, развлечения. Здесь не нужно считать каждую покупку, но важно знать средний расход за месяц. Например, если ты тратишь 15 000 рублей на еду в месяц - значит, на неделю это 3 750 рублей. Это даёт границу, чтобы не выйти за рамки.

В календаре выделяй только первые две группы как обязательные. Повседневные расходы - это рамки, а не жёсткие лимиты. Если в этом месяце ты купил телевизор - значит, на еду придётся сэкономить. Календарь помогает видеть такие перекосы.

Как сделать календарь: три простых способа

Не нужно быть бухгалтером, чтобы завести календарь. Есть три проверенных метода - выбирай, какой подходит именно вам.1. Таблица в Excel (для тех, кто любит порядок)

Microsoft Excel предлагает бесплатные шаблоны для семейного бюджета. Скачай один - и начни с чистого листа. В первой колонке - даты платежей. Во второй - название (например, «Сбербанк - ипотека»). В третьей - сумма. В четвёртой - статус: «оплачено», «напоминание», «пропущено».

Добавь цветовую подсветку: зелёный - оплачено, жёлтый - завтра срок, красный - просрочено. Установи автоматическое напоминание: если дата близка - выдели строку. Можно делиться таблицей через облако: все члены семьи видят, что оплачено, а что - нет. Дети тоже могут учиться: «Мам, а когда платить за телефон?» - и ты показываешь им таблицу.

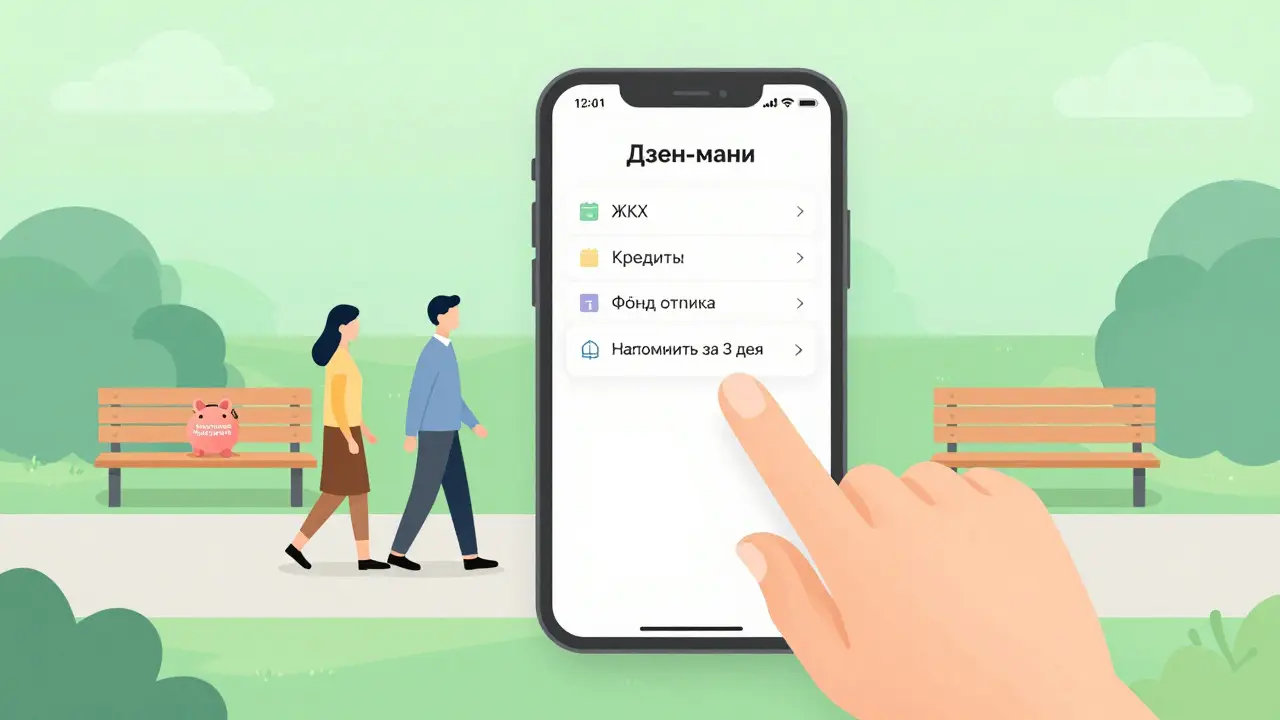

2. Приложение «Дзен-мани» (для тех, кто не хочет вводить данные)

Это российское приложение автоматически тянет данные из твоих банков: Сбер, Альфа, Тинькофф, Райффайзен, ЮMoney. Подключи аккаунты - и всё, что ты тратишь, появляется в календаре сам. Оно разделяет расходы на категории: «ЖКХ», «Еда», «Развлечения», «Кредиты».

Главное - оно предупреждает: «Завтра платёж за интернет - 499 руб.». Можно настроить уведомления за 3 дня до даты. Приложение показывает, сколько денег осталось на месяц, и даже предсказывает, сколько ты потратишь в следующем месяце на основе прошлых данных. Подписка - от 199 рублей в месяц. За эти деньги ты избавляешься от стресса.

3. Бюджет за 15 минут в неделю (для тех, кто не любит сложности)

Воскресенье - 15 минут. Берёшь лист бумаги или блокнот. Пишешь три блока:

- Остатки - сколько денег на счётах, сколько должен(а) по кредитам.

- Регулярные расходы - только те, что повторяются: ипотека, связь, страховка, подписки. Суммируешь их. Не нужно вписывать каждую покупку в магазине.

- Фонды - куда ты хочешь отложить: отпуск, ремонт, чрезвычайный фонд. Указываешь, сколько хочешь накопить к следующему месяцу.

Всё. На следующей неделе - снова 15 минут. Ты не ведёшь учёт каждой копейки. Ты просто следишь за крупными потоками. Это работает, если ты не тратишь всё впритык. Если ты тратишь 95% зарплаты - тебе нужен более точный календарь.

Как календарь помогает не только не пропускать платежи, но и экономить

Когда ты видишь, что в декабре ты тратишь на подарки в два раза больше, чем в ноябре - ты начинаешь планировать заранее. Когда ты понимаешь, что на алкоголь уходит 3 000 рублей в месяц - ты задаёшь себе вопрос: «А стоит ли?»

Календарь не просто напоминает - он показывает закономерности. Ты видишь, что в пятницу ты чаще всего покупаешь еду на вынос. В субботу - тратишь на развлечения. Это не случайно. Это твои привычки.

Семьи, которые ведут календарь платежей, чаще:

- Накапливают на чрезвычайный фонд (даже 10 000 рублей - уже защита от неожиданностей).

- Платят по кредитам раньше срока - и экономят на процентах.

- Откладывают отпуск на год вперёд - и не берут кредит на него.

- Учат детей: «Мы не покупаем игрушку каждый раз, когда идём в магазин. Мы ждём, когда накопим на неё».

Чего не стоит делать

Календарь - не пытка. Если ты его завёл, а через неделю бросил - значит, он тебе не подошёл. Вот три ошибки, которые ломают календарь:

- Перегружать его деталями. Если ты вносишь каждую покупку бутылки воды - ты сдаёшь. Календарь должен быть простым, чтобы его можно было смотреть с утра за кофе.

- Не обновлять его. Если ты не вносишь изменения - он становится мёртвым документом. Даже раз в неделю - 5 минут - и всё работает.

- Игнорировать «красные» дни. Если календарь показывает «пропущено» - не откладывай. Сразу решай: «Оплатить сейчас?» или «Перенести на следующий месяц?»

Что делать, если один из членов семьи не хочет участвовать

Это самая частая проблема. Один человек ведёт календарь, второй - игнорирует. Тогда календарь становится «моим» - а не «нашим».

Решение простое: не навязывай. Покажи результат. Скажи: «Я нашёл, что мы платим за два одинаковых стриминга - 599 рублей в месяц. Если отключим один - это 7 200 рублей в год. Это - отпуск на двоих». Не говори: «Ты должен вести бюджет». Скажи: «Давай посмотрим, куда уходят деньги».

Иногда достаточно одного человека, чтобы изменить систему. Другой человек увидит: «О, мы накопили на ремонт!» - и сам начнёт включаться.

Начни прямо сейчас

Не жди понедельника. Не жди «когда будет больше времени». Сейчас - самое лучшее время.

Возьми лист бумаги. Нарисуй таблицу: дата - платеж - сумма - статус. Заполни первые 5 обязательных платежей, которые ты помнишь. Добавь напоминание на телефон: «Сегодня - проверить календарь».

Завтра утром - посмотри. Сколько денег ты уже сэкономил, просто не пропустив платёж? Сколько стресса ты избежал? Это и есть твой первый успех.

Календарь платежей - не про то, как жить скудно. Это про то, как жить уверенно. Без тревоги. Без неожиданностей. Без долгов, которые ты не видел.

Какой формат календаря платежей лучше - бумажный или цифровой?

Цифровой формат - удобнее, если в семье несколько человек, и вы хотите делиться данными. Приложения вроде «Дзен-мани» или таблицы в Google Sheets позволяют всем видеть изменения в реальном времени. Бумажный календарь хорош, если вы не доверяете технологиям или хотите визуально держать его на холодильнике. Главное - не формат, а регулярность. Даже бумажный календарь, обновляемый раз в неделю, работает лучше, чем идеальный цифровой, который лежит без дела.

Нужно ли включать в календарь мелкие расходы, например, кофе или автобус?

Нет, не нужно. Эти расходы входят в категорию «повседневные». В календаре платежей ты фиксируешь только обязательные и крупные траты. Для повседневных расходов достаточно среднего значения: если ты тратишь 5 000 рублей в месяц на еду и бытовые мелочи - это и есть твой лимит. Ты не должен считать каждую покупку. Главное - не превышать общий лимит. Если ты замечаешь, что тратишь больше - тогда и только тогда стоит разобраться, где именно уходят деньги.

Что делать, если зарплата приходит в разные дни каждый месяц?

Рассчитывай по минимальному доходу. Например, если в одном месяце ты получаешь 60 000, а в другом - 75 000, планируй бюджет на 60 000. Остаток - это «бонус», который можно отложить на отпуск, ремонт или чрезвычайный фонд. Так ты не рискуешь: даже в «бедный» месяц ты сможешь оплатить все обязательные счета. Не привязывайся к средней зарплате - привязывайся к минимуму.

Какие ещё приложения, кроме «Дзен-мани», подходят для семейного бюджета в России?

«Финансы - бюджет, расходы» - хорошее приложение с простым интерфейсом, позволяет добавлять всех членов семьи и вести учёт по дням. «Coin Flow» - без рекламы, без регистрации, подходит для тех, кто хочет просто и честно. Оба приложения позволяют создавать отдельные категории для детей, супругов, совместных целей. Главное - выбрать то, что не будет «напоминать» о себе слишком часто. Если приложение требует 10 минут в день - ты его бросишь. Если 2 минуты в неделю - ты его будешь использовать.

Можно ли использовать календарь платежей, если у меня несколько кредитов?

Да, и даже нужно. Каждый кредит - это отдельный платеж. В календаре укажи: дата, сумма, получатель (например, «ВТБ - кредит на авто»). Это поможет не только не пропустить платёж, но и увидеть, сколько денег уходит на проценты. Если ты видишь, что 30% зарплаты уходит на кредиты - ты можешь начать искать способы перекредитования или уменьшить другие траты. Календарь превращает абстрактные долги в конкретные цифры - и это первый шаг к их погашению.

Vladislav Bespalov

Этот календарь платежей - просто ещё один инструмент для слабаков, которые не могут жить без подсказок. У нас в России, до того как появился этот цифровой бред, люди платили по счетам, потому что у них была совесть. А теперь каждый второй боится, что забудет про «Яндекс.Плюс» и сойдёт с ума. Всё это - западная манипуляция. Ты не управляешь деньгами, ты управляешься ими. Пора возвращаться к простоте: купил - заплатил. Не купил - не платил. Без таблиц. Без приложений. Без этого ментального мусора.

А если ты не можешь запомнить, когда платить за квартиру - может, тебе вообще не стоит иметь жильё? Или хотя бы не иметь детей, которые «учатся» через эти таблицы? Календарь - это не свобода, это цепи в красивой оболочке.

Андрей Авдеев

Ага, конечно. Всё гениальное - просто. Но ты, брат, в 2025 году пишешь про бумажный календарь, как будто живёшь в 1997. Ты серьёзно думаешь, что твоя жена, которая работает в клинике и приходит домой в 22:00, будет рисовать таблицы на бумаге? Или твой сын, который учится в университете, будет смотреть на холодильник, чтобы узнать, когда платить за интернет?

«Дзен-мани» - это не магия, это здравый смысл. Ты подключаешь банк - и всё. Ты не вводишь ничего. Он сам видит, что ты заплатил за воду, а что - нет. И если ты вдруг начал тратить на «игрушки» в 3 раза больше - он тебе пишет: «Эй, братан, ты что, с ума сошёл?»

А ты хочешь, чтобы я на листочке писал «15.04 - 2400 руб. за свет». Да ты что, в палатке живёшь? Я не инженер, я человек. И я использую технологии, чтобы не быть рабом своих же денег.

Svetlana Gulotta

Я тоже веду календарь. Но не в Excel, не в приложении... Я веду его в голове. И знаете что? Я не забываю ни одного платежа. Потому что я не живу в мире, где всё должно быть автоматизировано. Я живу в мире, где человек должен помнить, что он - человек.

А эти приложения? Они тебя дегуманизируют. Ты перестаёшь чувствовать деньги. Ты видишь цифры, а не реальность. Когда ты платишь за квартиру - ты должен чувствовать, как это больно. Как это цена за твоё утро, за твоё спокойствие, за твоё право на сон.

А когда ты смотришь на зелёную галочку в приложении - ты не чувствуешь ничего. Ты просто «оплатил». Ты перестаёшь быть человеком. Ты становишься ботом с календарём.

Мой муж говорит, что я слишком эмоционально отношусь к деньгам. Но я не отношусь - я *живу* ими. А вы? Вы просто кликаете «оплатить» и забываете. Это не экономия. Это отчуждение.

Михаил Васильев

Всё это - просто бред, если не начать с простого. Не надо превращать календарь в ритуал, в богослужение, в тайный союз с финансами. Просто возьми листок. Нарисуй три строчки: «Что платим?», «Когда?», «Сколько?». Заполни пять самых страшных платежей - ипотека, связь, страховка, коммуналка, подписки.

Завтра утром - посмотри. Увидишь, что за два стриминга ты платишь столько же, сколько за транспорт. И тогда - не навязывай, не кричи, не гневайся. Просто скажи: «Эй, а ты вообще помнишь, когда мы в последний раз смотрели Netflix?»

И вот - всё меняется. Без приложений. Без Excel. Без магии. Просто - разговор. Потому что деньги - это не цифры. Это - диалог. В семье. Между людьми. А не между тобой и приложением.

Ты не управляешь календарём. Ты управляешь собой. И если ты не можешь сказать: «Давай отключим один сервис» - значит, ты не готов к реальности. А не к таблице.

Roman Dorofeyuck

Всё это звучит как разговор между психологом и человеком, который боится смотреть в глаза своим финансам. Но вы всё равно пропускаете суть: календарь - это не про платёж. Это про доверие.

Если ты ведёшь календарь в одиночку - ты создаёшь иерархию. Ты - главный бухгалтер. А другие - просто потребители. И тогда они начинают сопротивляться. Потому что им не дают права голоса.

А если ты делаешь его общим - даже если просто раз в неделю сидите и смотрите на одну таблицу - ты не учишь, ты вовлекаешь. Ты говоришь: «Это не мои деньги. Это наши». И тогда даже тот, кто раньше говорил «я не вникаю» - начинает спрашивать: «А мы реально тратим столько на еду?»

Это не про цифры. Это про то, чтобы семья не стала коллекцией отдельных кошельков. Это про то, чтобы ты не чувствовал себя одиноким в своей борьбе с долгами.

Игорь Тютюнов

Просто купи листок и напиши: «10 числа - ипотека». Вот и всё. Не надо 10 приложений, не надо 5 таблиц, не надо «бонусов» и «фондов». Я живу так уже 7 лет. Не пропустил ни одного платежа. Не трачу на стриминги, потому что у меня есть телевизор и Wi-Fi. Не думаю о «перекосах» - потому что я не трачу на еду 15 тысяч, если у меня зарплата 40.

Если ты не можешь запомнить, когда платить за свет - не вини календарь. Вини себя. Потому что ты не хочешь быть взрослым. Ты хочешь, чтобы тебе всё напоминали.

А я? Я просто платю. И живу. Без стресса. Без галочек. Без «Дзен-мани». Просто - вовремя. И всё.