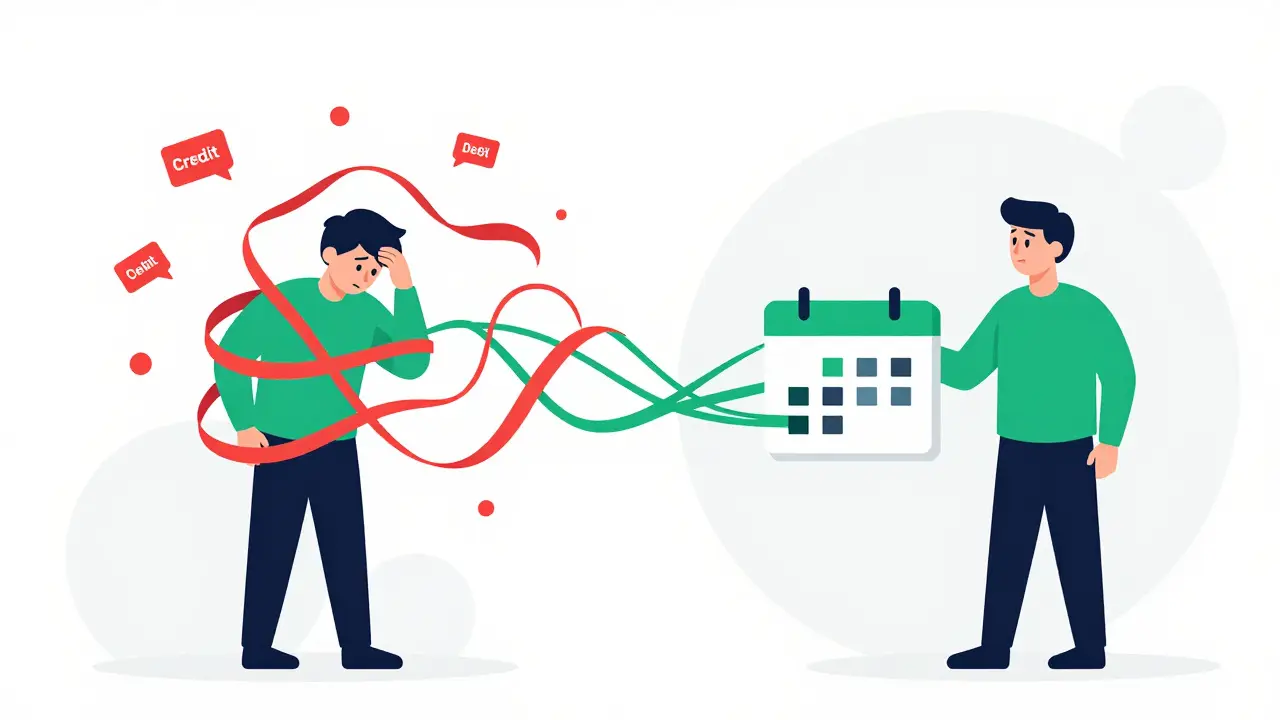

Вы когда-нибудь получали уведомление от банка о том, что платеж прошел с задержкой, хотя деньги на карте были? Это называется технической просрочкой. По данным Sravni.ru, такие случаи составляют 35% всех задержек в России. Вы теряете деньги на штрафах (от 0,1% до 0,5% от суммы долга за 5 дней) и портите кредитную историю, даже если просто забыли нажать кнопку «Оплатить». Решение этой проблемы лежит не в сфере магии, а в простом инструменте - календаре платежей.

Правильно настроенный календарь платежей превращает хаос из разных дат и сумм в понятную систему. Согласно отчету Ассоциации российских банков, 62% заемщиков, использующих системные методы отслеживания, имеют нулевой уровень просрочек. В этой статье мы разберем, как создать такой календарь, какие инструменты выбрать и почему одного напоминания часто бывает недостаточно.

Что такое календарь платежей и зачем он нужен

Календарь платежей - это инструмент финансового планирования, который визуализирует сроки возврата долгов. Он может быть цифровым (приложения, онлайн-календари) или физическим (бумажный блокнот). Его главная цель - синхронизировать ваши расходы с датами поступления дохода.

Многие считают, что достаточно помнить дату платежа. Но человеческая память ненадежна, особенно когда у вас несколько кредитов: ипотека, автокредит, потребительский займ и кредитная карта. Каждый из них имеет свою дату списания. Календарь помогает:

- Избежать технических просрочек из-за забывчивости.

- Спланировать бюджет так, чтобы деньги лежали на счете заранее.

- Увидеть полную картину долговой нагрузки.

- Снизить уровень стресса перед концом месяца.

Исследование Совкомбанка показывает, что эффективная система должна включать три элемента: предупреждение за 3-7 дней, возможность автоматического планирования и привязку к дате зарплаты.

Форматы календаря: цифровой против бумажного

Выбор формата зависит от ваших привычек и возраста. Не существует универсального решения, но есть данные об эффективности каждого подхода.

| Тип календаря | Эффективность | Плюсы | Минусы |

|---|---|---|---|

| Цифровой (Google Calendar, Apple) | 92% | Напоминания, синхронизация, доступность | Зависимость от зарядки телефона, игнорирование уведомлений |

| Банковские SMS | 85% | Прямое уведомление от банка | Платные услуги (например, 29 руб./мес. в Тинькофф), спам |

| Физический (бумага) | 78% | Визуальный контроль, надежность | Нет автоматических обновлений, легко потерять |

| Автоплатеж | 98,7% | Максимальная надежность | Требует наличия средств на счете, риск ошибочного списания при закрытии счета |

Цифровые решения лидируют по надежности, если вы правильно их настроили. Однако исследование Mokka.ru выявило проблему: 22% пользователей пропускают платежи, потому что просто отклоняют уведомления, не предпринимая действий. Физические календари популярны среди людей старше 45 лет (41% предпочитают бумагу), и 78% из них отмечают улучшение дисциплины после перехода на этот метод.

Как настроить идеальный календарь платежей: пошаговая инструкция

Создание системы занимает всего 15-20 минут. Вот алгоритм, который рекомендуют финансовые эксперты:

- Соберите все документы. Найдите кредитные договоры по всем займам. Вам нужны точные даты списания, суммы и номера счетов.

- Выберите платформу. Если вы активный пользователь смартфона, используйте Google Календарь или приложение вашего банка. Если предпочитаете визуализацию на стене - купите настенный календарь.

- Внесите данные. Создайте события для каждого платежа. Укажите сумму, банк и способ оплаты.

- Настройте напоминания. Это критически важный шаг. Блог Norvik Bank рекомендует ставить напоминания за 48-72 часа до платежа. Это даст вам время перевести деньги, если они лежат на другом счете, или внести наличные.

- Свяжите с доходом. Отметьте в календаре дату получения зарплаты. Идеально, если платеж по кредиту приходится на 2-3 дня после зарплаты.

Если вы используете Google Календарь, создайте отдельный цветной календарь «Финансы». Добавьте событие с повторением «Ежемесячно». В поле «Напомнить» выберите «За 5 дней» и «За 1 день». Так вы получите два шанса совершить действие.

Стратегия «Двух календарей» и буфер безопасности

Редакция Banki.ru предлагает продвинутый метод - систему двух календарей. Один календарь показывает даты платежей (расходы), второй - даты поступления доходов. Используйте цветовое кодирование: зеленый для доходов, красный для расходов. Если красные точки накладываются на период без зеленого, вы видите потенциальную проблему еще до ее возникновения.

Но помните: календарь решает проблему забывчивости, но не проблему нехватки денег. Михаил Соколов, директор Norvik Bank, подчеркивает: «Календарь - это всего лишь инструмент. Реальное решение заключается в том, чтобы средства были доступны за 72 часа до даты платежа».

Для этого создайте «платежный буфер». Ассоциация российских потребителей финансов рекомендует хранить на основном счете сумму, эквивалентную 1,5-2 ежемесячным платежам по кредитам. Эти деньги нельзя тратить. Они страхуют вас от непредвиденных задержек зарплаты или технических сбоев.

Автоматизация: стоит ли подключать автоплатеж?

Автоплатеж - самый надежный способ избежать просрочки (эффективность 98,7%). Банки активно внедряют эту функцию. По состоянию на конец 2023 года 87% крупных российских банков предлагают встроенное планирование с возможностью перевода в автоплатеж одним кликом.

Преимущества автоплатежа очевидны:

- Вы полностью исключаете фактор человеческой ошибки.

- Не нужно тратить время на ручные переводы.

- Кредитная история остается чистой.

Однако есть риски. Если вы забудете пополнить счет в нужную дату, банк спишет то, что есть, и оформит частичный платеж, что может привести к штрафам. Кроме того, при смене карты или закрытии счета нужно не забыть отключить старый автоплатеж и подключить новый.

Эксперты советуют комбинировать подходы: используйте автоплатеж для стабильных кредитов (ипотека, автокредит), где сумма фиксирована, а для кредитных карт с плавающей ставкой оставьте ручной контроль через календарь.

Типичные ошибки и как их исправить

Даже самая лучшая система дает сбои, если нарушать правила. Вот самые частые ошибки заемщиков:

- Игнорирование выходных и праздников. Если дата платежа выпадает на воскресенье, банк может списать деньги только в понедельник. Это считается просрочкой. Всегда проверяйте, как банк обрабатывает выходные. Некоторые автоматически переносят дату, другие нет.

- Отсутствие резерва на случай смены зарплаты. Если вы сменили работу и зарплата теперь приходит позже, срочно обновите календарь. Перенесите даты платежей на 5-7 дней вперед, чтобы создать запас времени.

- Разрозненность данных. Хранение информации о кредитах в голове или в разных заметках ведет к путанице. Централизуйте все данные в одном месте.

- Зависимость от одного устройства. Если ваш телефон разрядился, вы пропустите напоминание. Включите синхронизацию календаря между смартфоном, планшетом и компьютером.

Пользователь форума Banki.ru под ником «CreditUser1985» поделился опытом: «После настройки трех напоминаний в Google Calendar за 5 дней до платежа мои задержки снизились с 3-4 раз в год до нуля за 18 месяцев». Ключевым фактором стала регулярная проверка баланса за 2 дня до списания.

Будущее управления платежами: ИИ и умные календари

Рынок финансовых технологий развивается. Сбербанк запустил функцию «Умный календарь», которая анализирует историю транзакций за 12 месяцев и прогнозирует оптимальные даты платежей. Система предупреждает, если депозит зарплаты ниже ожидаемого, помогая избежать дефицита средств.

Тинькофф Банк внедрил синхронизацию календарей для семейных счетов. Это позволяет супругам видеть обязательства друг друга и координировать бюджет. Аналитики FinExpertiza прогнозируют, что к 2025 году 92% банковских приложений будут включать прогнозирующие функции, автоматически корректирующие даты на праздники.

Тем не менее, базовые принципы остаются неизменными. Стратегия Центрального банка России на 2024-2026 годы направлена на повышение финансовой грамотности, включая массовое внедрение платежных календарей. Цель - увеличить долю пользователей с 58% до 75% к 2026 году.

Не ждите, пока придет первое письмо от коллекторов. Начните с простого: откройте календарь на телефоне прямо сейчас и внесите дату следующего платежа. Эта маленькая привычка сэкономит вам деньги и нервы в будущем.

Какой штраф за просрочку платежа по кредиту?

Штраф зависит от условий договора, но обычно составляет от 0,1% до 0,5% от суммы задолженности за каждый день просрочки. Например, при долгe 100 000 рублей и ставке 0,5%, пятидневная просрочка обойдется в 2 500 рублей пени плюс возможные штрафы за нарушение сроков.

Нужно ли платить за SMS-напоминания о платежах?

Это зависит от банка. Многие банки отправляют базовые уведомления бесплатно, но расширенные сервисы могут стоить денег. Например, Тинькофф Банк взимает 29 рублей в месяц за премиум-уведомления. Бесплатной альтернативой являются напоминания в собственном календаре телефона или push-уведомления в мобильном приложении банка.

Что делать, если дата платежа выпадает на выходной?

Уточните политику вашего банка. Некоторые банки автоматически переносят дату на следующий рабочий день без штрафов, другие списывают деньги в ближайший будний день, что может считаться просрочкой. Чтобы избежать риска, лучше перевести деньги за 1-2 дня до официальной даты платежа.

Эффективен ли автоплатеж для предотвращения просрочек?

Да, автоплатеж является самым надежным методом с эффективностью 98,7%. Однако он требует постоянного контроля остатка на счете. Если денег не хватит в день списания, операция может пройти частично, что приведет к начислению пени. Рекомендуется использовать автоплатеж в сочетании с уведомлением о балансе.

Как связать дату платежа с датой зарплаты?

Если ваша текущая дата платежа неудобна, обратитесь в банк с просьбой изменить график. Большинство банков позволяют один раз в год менять дату списания. Старайтесь установить дату на 2-3 дня после получения зарплаты, чтобы создать временной буфер для возможных задержек перевода.

anton budiraharjo

Антон тут. Честно говоря, статья немного устарела в плане подходов. Я давно использую автоплатежи на все фиксированные суммы и это реально снимает головную боль. Но есть нюанс с динамическими ставками по кредиткам там лучше следить вручную. А как вы относитесь к тому что банки теперь сами предлагают менять дату платежа? У меня Сбера перенесли на день после зарплаты и это спасло от кучи стресса.

Валерия Рыбакова

Валерия здесь. Хочу добавить немного философского взгляда на этот вопрос. Дело не только в инструментах но и в нашем внутреннем отношении к долгу. Когда мы воспринимаем платеж как неизбежное зло мы забываем о нем подсознательно. Календарь же превращает абстрактный долг в конкретное событие во времени. Это акт осознанности. Я рекомендую не просто ставить напоминания но и проводить короткий ритуал проверки финансов за неделю до платежа. Это создает психологическую дистанцию между желанием потратить и необходимостью вернуть. И да про буфер безопасности очень верно сказано. Без финансовой подушки любой календарь бесполезен при форс-мажоре. Нужно учиться жить в рамках своих возможностей а не гнаться за иллюзией контроля через приложения.

Vladislav Splash

Привет всем! Vladislav тут. Отличная тема! Я как раз недавно настраивал себе систему двух календарей как советовали в статье. Зеленый для доходов красный для расходов. Визуально это работает просто бомба! Сразу видно где дыра в бюджете. Главное не лениться обновлять данные. Если кто-то боится начать просто сделайте первый шаг прямо сегодня. Добавьте хотя бы один платеж в телефон. Маленькие победы ведут к большим результатам! Не сдавайтесь если первый месяц будет сложным. Дисциплина приходит с практикой. Вы справитесь! 💪🔥

сергей гордиенко

сергей пишет. я тоже долго мучился с просрочками пока не понял простую вещь память ненадежна. поставил автоплатеж по ипотеке и автокредиту а по карте оставил напоминание в гугл календаре за 3 дня. сейчас вообще забыл об этом вопросе. главное чтобы деньги были на счете иначе банк спишет сколько есть и начислит пени за остаток. так что контролируйте баланс а не только даты.

Ольга Гринкевич

Ольга Гринкевич. Разрешите внести коррективы в ваш оптимистичный взгляд на банковские технологии. Во-первых, утверждение о 98,7% эффективности автоплатежа является статистической манипуляцией, не учитывающей технические сбои межбанковских переводов, которые происходят регулярно и без вины заемщика. Во-вторых, идея «умных календарей» от Сбера и Тинькофф - это прежде всего инструмент сбора данных о ваших финансовых привычках для продажи третьим лицам или скоринга. Доверяй, но проверяй сам. Бумажный блокнот не имеет Wi-Fi модуля и не передает ваши долги в облако. Рекомендую хранить копии договоров офлайн и использовать бумажные календари для критически важных дат. Цифровой след - это ваша уязвимость, а не защита.

Соня Алефирова

Соня Алефирова. ой ну вы чего все такие серьезные. я просто забиваю все в заметки телефона и иногда вспоминаю когда приходит смс от банка что уже поздно. штрафы конечно неприятно платить но жизнь такая. зачем усложнять. я думаю что банки специально делают сложные правила чтобы мы путались и платили больше. это их бизнес модель. мне кажется что нужно просто меньше брать кредитов тогда и календари не нужны будут. но это мое мнение конечно. может быть я просто ленивая. но зато нервы целее.

Viktoriya Shmatova

Viktoriya Shmatova. поддерживаю мысль о важности спокойствия. когда ты знаешь что платеж пройдет вовремя ты чувствуешь себя свободнее. я использую комбинацию автоплатежа и ручного контроля. для крупных сумм автоплатеж обязателен. для мелких расходов достаточно напоминания. главное найти свой ритм. не стоит слепо копировать чужие системы. каждый человек уникален и его финансовые привычки тоже. слушайте себя и выбирайте то что приносит комфорт а не тревогу. финансовая грамотность это не только цифры но и эмоциональное состояние.

Игорь Виличкин

Игорь Виличкин. Спасибо авторам статьи за структурированную информацию. Особенно полезен раздел про типичные ошибки. Многие действительно игнорируют выходные дни. Хотел бы добавить что стоит также учитывать праздничные дни когда банки могут работать в сокращенном режиме или иметь особые правила обработки платежей. Всегда лучше уточнять условия у своего конкретного банка. Надеюсь эта информация поможет многим избежать лишних затрат.