Представьте, что вы нашли квартиру мечты, но при взгляде на ипотечный калькулятор сердце уходит в пятки от размера ежемесячного платежа. В 2026 году рынок недвижимости в России напоминает американские горки: рыночные ставки могут зашкаливать за 20%, в то время как по льготным программам можно взять кредит под 2-6%. Разница в переплате между этими вариантами может составить несколько миллионов рублей. Чтобы не переплатить лишнего, нужно смотреть не только на рекламную цифру процента, но и на скрытые условия, которые часто остаются в мелком шрифте договора.

Основная проблема большинства заемщиков в том, что они сравнивают «яблоки с апельсинами» - например, рыночную ставку одного банка с льготной ставкой другого. Чтобы сделка была действительно выгодной, нужно понимать, в какую категорию вы попадаете и какие инструменты снижения стоимости кредита доступны именно вам. В этой статье разберем, как реально оценить предложение банка и на чем можно сэкономить.

Главные критерии выбора ипотечной программы

Когда вы открываете сайт банка, первая цифра, которую вы видите - это процентная ставка. Но она редко бывает окончательной. Процентная ставка is основной показатель стоимости кредита, который определяет размер процентов, выплачиваемых банку за пользование деньгами. Важно понимать, что ставка часто зависит от вашего первоначального взноса и наличия страховки.

Вот на что нужно смотреть в первую очередь:

- Размер первоначального взноса. Это ваш главный рычаг давления на банк. Если вы готовы внести 30-50% стоимости жилья, банк с гораздо большей вероятностью предложит вам сниженную ставку. Например, в некоторых банках при взносе более 50% и коротком сроке (до 5 лет) ставка может быть значительно ниже стандартной.

- Полная стоимость кредита (ПСК). Это реальный процент, который включает в себя не только ставку, но и обязательные комиссии, страховки и другие платежи. Именно на ПСК нужно ориентироваться при сравнении разных банков.

- Срок кредитования. Чем длиннее срок, тем меньше ежемесячный платеж, но тем выше итоговая переплата. Оптимальный вариант - брать максимально возможный срок для страховки бюджета, но гасить кредит досрочно.

- Тип платежа. В России преобладают аннуитетные платежи (равными суммами), но стоит уточнить возможность дифференцированных платежей, где сумма уменьшается к концу срока.

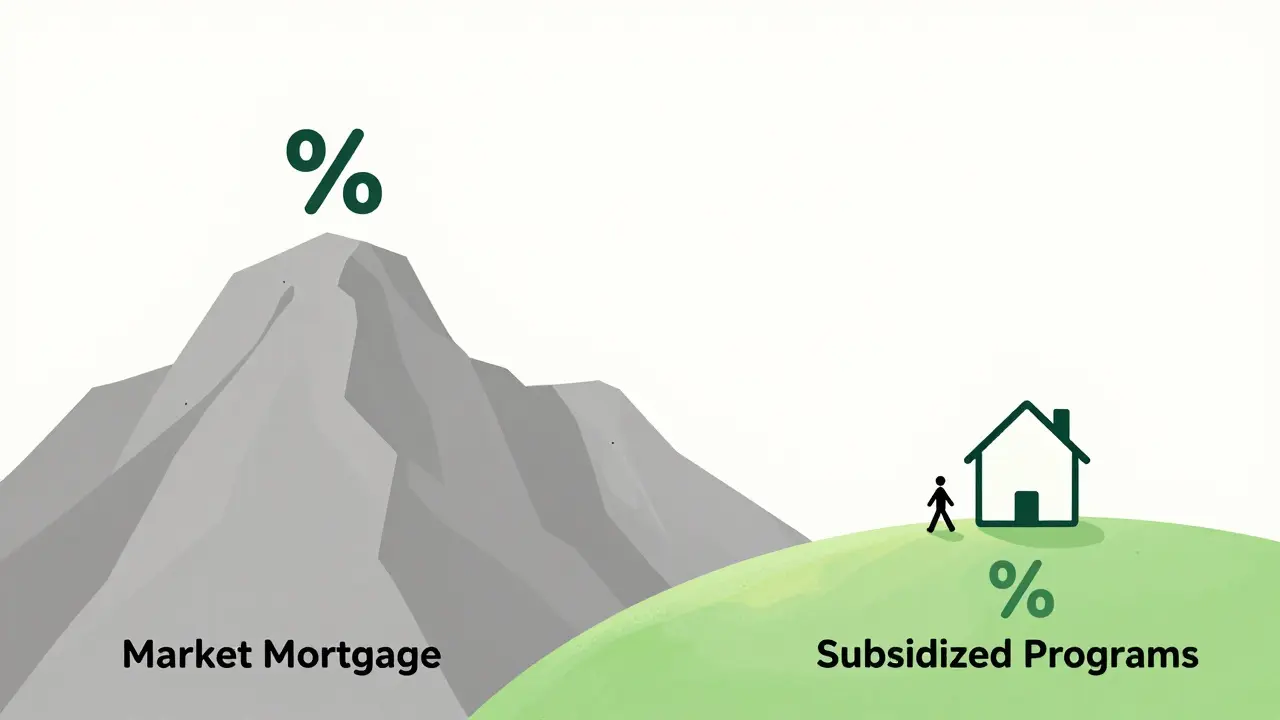

Рыночная ипотека vs Льготные программы

В 2026 году пропасть между рыночными и государственными программами стала огромной. Рыночная ипотека is стандартный кредит на покупку жилья, условия которого определяются текущей ключевой ставкой ЦБ и политикой конкретного банка. На начало года средние ставки по таким продуктам колебались в районе 21-22%, что делает их крайне дорогими для большинства людей.

Если вы подходите под критерии льгот, даже не смотрите на рыночные предложения. Рассмотрим основные программы, которые работают в 2026 году:

| Программа | Примерная ставка | Макс. сумма кредита | Особенности |

|---|---|---|---|

| Семейная ипотека | до 6% | до 30 млн руб. | Для семей с детьми; возможен взнос от 0% (зависит от банка) |

| Дальневосточная ипотека | до 2% | до 9 млн руб. | Для жителей ДФО и молодых семей |

| Сельская ипотека | до 3% | до 6 млн руб. | Покупка или строительство дома в сельской местности |

| Рыночная программа | 16,9% - 23,1% | Без жестких лимитов | Высокая переплата, подходит для краткосрочных кредитов |

Обратите внимание: условия по льготным программам в 2026 году изменились. Например, для семейной ипотеки теперь чаще требуют более высокий первоначальный взнос - от 30% для семей без детей и от 35% для семей с детьми. Обязательно проверяйте актуальные требования к возрасту супругов (обычно до 35 лет).

Как правильно сравнивать предложения банков

Многие совершают ошибку, выбирая первый попавшийся банк, где «одобрили кредит». Чтобы найти действительно выгодный вариант, используйте алгоритм из пяти шагов.

- Определите свой бюджет. Не считайте только стоимость квартиры. Добавьте к ней расходы на страховку, оценку недвижимости и возможные комиссии за перевод средств.

- Соберите шорт-лист из 3-5 банков. Не ограничивайтесь одним или двумя. Сравните предложения гигантов вроде ВТБ или Сбера с более гибкими игроками, такими как Т-Банк или Альфа-Банк. Например, Т-Банк часто предлагает более низкие стартовые ставки по рыночным продуктам (около 16,9%), в то время как другие могут доходить до 23%.

- Посчитайте переплату. Используйте ипотечный калькулятор. Посмотрите, сколько вы отдадите банку в итоге за 15 или 20 лет. Разница в ставке даже в 1% на большом сроке может сэкономить вам сотни тысяч рублей.

- Оцените требования к страхованию. Некоторые банки требуют страховать только объект, другие - и жизнь заемщика. Отказ от страхования жизни часто ведет к автоматическому повышению ставки на 1-2%.

- Проверьте условия досрочного погашения. Убедитесь, что банк позволяет гасить кредит досрочно без штрафов и что вы можете выбрать способ погашения: сокращение срока или уменьшение ежемесячного платежа.

Стратегии снижения стоимости кредита

Ипотека - это игра в долгую, и есть несколько легальных способов сделать ее дешевле. Первый и самый эффективный - максимальный первоначальный взнос. Если у вас есть возможность вложить 30-50% стоимости жилья, вы не только уменьшаете сумму основного долга, но и переходите в категорию «надежного заемщика», что позволяет торговаться со ставкой.

Второй инструмент - Рефинансирование is процесс получения нового кредита для погашения старого на более выгодных условиях. В 2026 году эксперты ожидают, что ключевая ставка ЦБ может снизиться до 13-14%. Как только это произойдет, рыночные ставки по ипотеке могут упасть до 14,5-15%. Если вы взяли кредит под 20% сегодня, через год-два вам стоит задуматься о переходе в другой банк под более низкий процент.

Не забывайте про государство. Налоговый вычет is возможность вернуть часть уплаченных налогов при покупке недвижимости или выплате процентов по кредиту. Вы можете вернуть до 260 тысяч рублей за покупку квартиры и до 390 тысяч рублей за уплаченные проценты по ипотеке. Эти деньги лучше сразу отправлять на досрочное погашение тела кредита.

Типичные ловушки и как их избежать

Банки - это коммерческие организации, их цель - заработать. Иногда выгодное предложение на поверхности скрывает неприятные детали. Остерегайтесь программ с «плавающей ставкой», которая привязана к рыночным индексам. В периоды инфляции ваш платеж может вырасти неожиданно для вас.

Также будьте внимательны с предложениями «без подтверждения дохода». Часто такие кредиты доступны только по определенным программам (например, семейной) или сопровождаются завышенной ставкой и требованием очень высокого первого взноса. Если вам предлагают ипотеку без справок о доходах по рыночной ставке, скорее всего, в стоимость уже «зашит» повышенный риск, что делает кредит дорогим.

Если вам отказали в одном банке, не спешите расстраиваться и соглашаться на любые условия в маленьком региональном банке. Часто разные финансовые организации имеют разную кредитную политику. Попробуйте подождать 2-3 месяца, исправьте ошибки в анкете или закройте мелкие кредитные карты, и подайте заявку в другой топ-банк.

Какая ипотека сейчас самая выгодная?

Самыми выгодными остаются льготные программы с государственным субсидированием. Лидирует Дальневосточная ипотека (до 2%) и Сельская ипотека (до 3%). Для семей с детьми оптимальна Семейная ипотека со ставкой до 6%. Рыночные программы сейчас очень дороги (в среднем 21-22%), поэтому их стоит рассматривать только в случае отсутствия льгот и при наличии плана по быстрому погашению или будущему рефинансированию.

Нужно ли страховать жизнь при оформлении ипотеки?

Страхование самого объекта недвижимости (конструктив) обязательно по закону во всех банках. Страхование жизни и здоровья является добровольным, но почти всегда влияет на ставку. Если вы откажетесь от страхования жизни, банк, скорее всего, поднимет процентную ставку на 1-2%. Нужно посчитать: что дешевле - ежегодный страховой взнос или переплата по кредиту из-за повышенной ставки.

Что лучше: большой первый взнос или длинный срок кредита?

Большой первый взнос (от 30-50%) всегда выгоднее, так как он напрямую снижает сумму переплаты и может помочь получить более низкую ставку от банка. Длинный срок кредита удобен тем, что снижает ежемесячный платеж, делая его психологически комфортным, но увеличивает общую стоимость кредита. Лучшая стратегия: внести максимум возможного первого взноса и взять средний срок с активным досрочным погашением.

Как работает налоговый вычет по ипотеке?

Вы имеете право на два вида вычета. Первый - имущественный (за покупку жилья), по которому можно вернуть 13% от стоимости квартиры, но не более чем с 2 млн рублей (макс. возврат 260 000 руб.). Второй - по процентам по ипотеке, где можно вернуть 13% от фактически выплаченных банку процентов, но лимит суммы составляет 3 млн рублей (макс. возврат 390 000 руб.). Оформляется это через налоговую инспекцию или Госуслуги.

Когда стоит делать рефинансирование?

Рефинансирование имеет смысл, когда текущие рыночные ставки падают минимум на 1,5-2% ниже вашей текущей ставки. Также стоит учитывать затраты на оформление нового договора: оценку недвижимости, страховку и возможные комиссии. Если разница в ставках меньше 1%, экономия может быть съедена сопутствующими расходами.

Следующие шаги для заемщика

Если вы только начинаете путь к собственному жилью, не бросайтесь на первое предложение. Сначала определите, подходите ли вы под критерии льготных программ (дети, ИТ-сфера, регион проживания). Если нет, соберите максимально возможный первый взнос - это ваша главная защита от высоких ставок.

Для тех, кто уже взял кредит под высокий процент: следите за новостями Банка России. Как только ключевая ставка пойдет вниз, начинайте мониторить предложения по рефинансированию. В 2026 году это станет главным способом облегчить финансовую нагрузку для миллионов заемщиков.