Вы думаете, что нужно иметь десятки тысяч рублей, чтобы начать инвестировать? Это заблуждение. В 2026 году в России инвестировать с небольшой суммой стало проще, чем когда-либо. Средний стартовый взнос новых инвесторов - всего 8 500 рублей. Многие начинают с 1 000 рублей. И это не исключение - это норма. В 2020 году лишь 22% инвесторов входили на рынок с суммой меньше 50 000 рублей. Сегодня - 57%. Рынок изменился. И вы можете начать прямо сейчас, даже если у вас есть только 5 000 рублей на счету.

Не начинайте с денег - начните с подушки

Перед тем как вкладывать, убедитесь, что у вас есть финансовая подушка. Это не «хорошо иметь» - это обязательное условие. Без неё любые инвестиции превращаются в игру с огнём. Эксперты Московской биржи и НАУФОР единодушны: сначала - 3-6 месяцев ваших расходов. Если вы тратите 40 000 рублей в месяц, вам нужно отложить 120 000-240 000 рублей. Не в акции. Не в облигации. Просто на сберегательном счёте - там, где деньги доступны в любой день. Это ваша страховка от внезапных расходов: сломался холодильник, уволили, поехали к родителям. Без подушки вы сначала продадите инвестиции, а потом поймёте, что потеряли деньги на панике.Накопить подушку можно за 6-12 месяцев, если откладывать 10-15% зарплаты. Например, при зарплате 60 000 рублей - 6 000-9 000 рублей в месяц. Это не жертва. Это инвестиция в себя. Когда у вас есть подушка, вы перестаёте бояться. И только тогда можно начинать инвестировать.

Поставьте чёткую цель

Инвестирование без цели - как ездить на машине без навигатора. Вы двигаетесь, но не знаете, куда. Просто «накопить на будущее» - не цель. Правильная цель - по методу SMART: конкретная, измеримая, достижимая, реалистичная, с сроком.Примеры:

- «Накопить 500 000 рублей на обучение за 3 года»

- «Купить автомобиль за 800 000 рублей через 5 лет»

- «Сформировать пенсионный запас в 2 000 000 рублей к 45 годам»

Цель определяет, куда вы вкладываете. Для коротких целей (до 3 лет) подойдут надёжные инструменты - депозиты, ОФЗ. Для долгих (5+ лет) - акции, ETF. Калькуляторы на сайтах брокеров помогут посчитать, сколько нужно откладывать ежемесячно. Например, чтобы за 3 года накопить 500 000 рублей при доходности 10% в год, вам нужно вкладывать 12 200 рублей в месяц. Это не магия - это математика.

Выберите брокера с минимальными комиссиями

В 2026 году в России работает более 15 брокеров. Но не все подходят новичкам. Главное - не «самый известный», а тот, кто берёт мало за маленькие суммы.Вот что важно:

- Комиссия за сделку - не выше 0,3% и не более 29 рублей за операцию

- Нет комиссии за хранение акций или облигаций

- Есть возможность покупать дробные лоты (минимум 100-300 рублей)

Лучшие варианты для старта:

- Тинькофф Инвестиции - удобный интерфейс, дробные лоты с 250 рублей, 0,3% комиссия, 15 рублей минимум

- БКС Мир Инвестиций - чуть выше аналитика, комиссия 0,25%, минимум 15 рублей

- ВТБ Мои Инвестиции - самая низкая комиссия: 0,15%, минимум 15 рублей

Сбербанк Инвестиции - тоже хорош, но интерфейс сложнее для новичков. Не берите брокера только потому, что он «от Сбербанка». Главное - комиссии и функции.

Начните с ОФЗ и ETF - это ваша основа

Вы не обязаны покупать акции Apple или криптовалюту. Первые инвестиции - это не про доходность, а про безопасность и привычку.ОФЗ (облигации федерального займа) - это долг государства. Вы даёте государству деньги, а оно платит вам проценты. В 2025 году средняя доходность ОФЗ - 9,2% в год. Минимальный лот - 1 000 рублей. Вы можете купить один лот и начать. Никакого риска потери капитала. Только стабильный доход.

ETF - это фонды, которые покупают сразу десятки акций. Например, FXUS (Сбербанк) дает доступ к американским компаниям: Apple, Microsoft, Amazon. Минимальный вход - 500 рублей. Вы не покупаете акции отдельно - вы покупаете долю в целом портфеле. Это диверсификация с минимальными вложениями.

Рекомендуемое распределение для старта:

- 50% - ОФЗ (безопасность)

- 30% - ETF (рост)

- 20% - акции крупных российских компаний (Сбербанк, Газпром - можно купить за 250-300 рублей за 0,01 лота)

Такой портфель не принесёт вам миллионы за месяц. Но он не упадёт и не сгорит. Он будет расти медленно, стабильно. И это то, что нужно новичку.

Автоматизируйте вложения - это ключ к успеху

Самая большая ошибка новичков - ждать «когда будет больше денег». Но деньги не появляются сами. Их нужно создавать.Психологи и экономисты давно доказали: регулярные небольшие вложения формируют дисциплину лучше, чем разовые крупные. Исследование ВШЭ по 15 000 инвесторам показало: те, кто вкладывал по 5 000-10 000 рублей в месяц, через 3 года достигали своих целей в 63% случаев. Те, кто ждали, когда накопят 100 000, так и не начали - 28% так и остались без инвестиций.

Настройте автоматические платежи. В приложении брокера найдите раздел «Регулярные инвестиции» или «План инвестиций». Установите:

- Сумма: 3 000-5 000 рублей в месяц

- Дата: сразу после зарплаты

- Инструменты: ОФЗ и ETF

Вы не будете думать: «А вложить ли сегодня?». Система сделает это за вас. Это как автоматическая оплата коммунальных счетов - только вместо воды вы получаете доход.

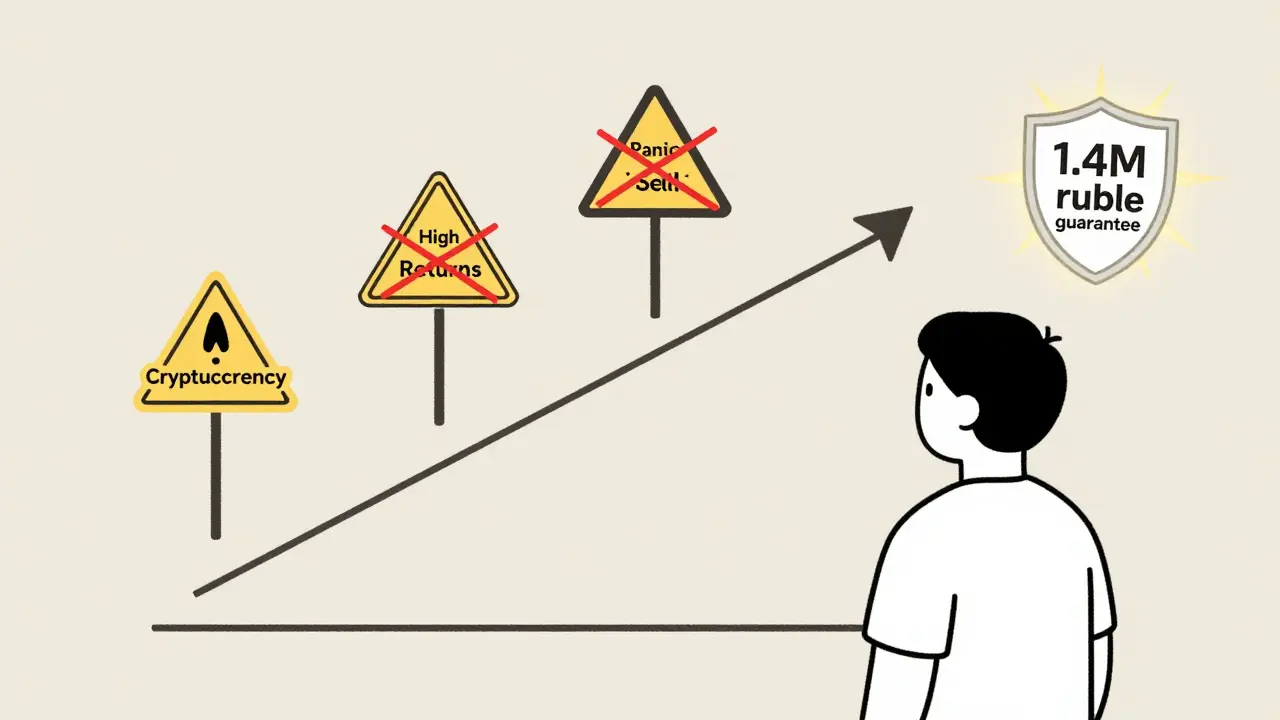

Избегайте трёх ловушек

Практически каждый начинающий проходит через эти ошибки. Вы можете их обойти.- Ловушка 1: криптовалюты на старте - 56% тех, кто начал с крипты, потеряли деньги в первый год. Волатильность 60-70% - это не инвестиция, это азартная игра. Не трогайте крипту, пока не научитесь управлять портфелем.

- Ловушка 2: ищете «высокую доходность» - если кто-то обещает 20-30% в год без риска - это мошенники. Реальные инвестиции не работают так. Доходность 8-12% - это нормально. Больше - это уже риск.

- Ловушка 3: паника при падении - если ваш портфель упал на 5%, вы не должны продавать. Это нормально. Рынок колеблется. У брокеров есть трекеры эмоций - например, в Сбербанке они автоматически появляются, когда портфель падает. Прочитайте сообщение. Подышите. Подождите неделю. Чаще всего рынок восстанавливается.

Инвестирование - это не про быстрые деньги. Это про последовательность. Про терпение. Про то, чтобы не сдаваться.

Что изменится в 2026 году

Ситуация улучшается. В феврале 2026 года Московская биржа запустила сервис «Инвестируй с нуля» - он автоматически формирует портфель из ОФЗ и ETF, начиная с 1 000 рублей в месяц. Сбербанк анонсировал возможность инвестировать с 100 рублей. Это значит, что через год любой студент или работник с зарплатой 30 000 рублей сможет начать с 500 рублей в месяц.С 1 января 2026 года налоговый вычет увеличен до 500 000 рублей в год. Если вы вложите 500 000, государство вернёт вам 65 000 рублей (13%). Это как бесплатные деньги за то, что вы просто вкладываете.

К концу 2026 года Центробанк запустит систему гарантирования инвестиций до 1,4 млн рублей - как страхование вкладов. Это значит, что даже если брокер обанкротится, ваши деньги останутся в безопасности.

Вы не должны ждать «идеального момента». Он уже наступил. Потому что технологии, законы и рынок сделали инвестиции доступными для каждого. Даже если у вас есть только 1 000 рублей - это достаточно, чтобы начать.

Что делать прямо сейчас

1. Посчитайте, сколько вы тратите в месяц. Умножьте на 3 - это ваша подушка.2. Определите цель: зачем вы инвестируете? Напишите её.

3. Выберите брокера (Тинькофф или ВТБ - для начала).

4. Откройте счёт. Это займёт 10 минут.

5. Настройте автоматический перевод 3 000-5 000 рублей в месяц.

6. Купите первый лот ОФЗ (1 000 рублей) и первый ETF (500 рублей).

7. Забудьте про портфель на 3 месяца. Не смотрите. Не трогайте. Не паникуйте.

Через 6 месяцев вы уже будете чувствовать себя иначе. Через год - вы будете знать больше, чем 80% тех, кто просто «подумывает» об инвестициях. И это не магия. Это просто шаг за шагом.

Ферапонт Дуринов

Братан, я с 5000 рублей начал, и да - это реально работает. Купил первый ОФЗ, потом ETF, потом автоматом по 3к в месяц. Через полгода уже не думаю «а хватит ли денег?» - просто живу и радуюсь, что деньги работают. Главное - не вставать с дивана и не ждать «идеального момента». Он уже здесь.

Balzhan Mukhazhanova

ОФЗ с 1000р - это же магия 😍 Я тоже так начал, и теперь у меня 4 разных фонда. Даже мама спросила, как я стал таким умным. Я ей сказал: «Просто не ждал, пока станет легче» 💪

adilya shakizinda

Вы все тут смотрите на цифры, как будто деньги - это игра в лотерею. А подушка? А дисциплина? А осознанность? Вы не инвестируете - вы пытаетесь заменить внутреннюю пустоту финансовой фикцией. Подушка - это не «3 месяца расходов», это отказ от иллюзии, что ты можешь контролировать всё. А вы просто ставите автомат - и думаете, что стали взрослым. Вы не стали. Вы просто переключили зависимость.

Vlad Cruceanu

Согласен с основной мыслью - начинать с малого не только можно, но и нужно. Особенно если у тебя зарплата 35к и ты не хочешь жить в долг. Я сам с 2000 рублей начал, через год уже 100к на счету. Главное - не впадать в фанатизм. Не надо покупать всё подряд. Лучше 3 месяца просто наблюдать, как работает автомат. Потом - добавить ещё один ETF. Медленно, но уверенно.

Nadezhda Kovaleva

О, великий пост. Писал его, наверное, тот же человек, что придумал «инвестируй с нуля» и теперь продает курсы за 15к. Да, ОФЗ дают 9% - в 2025 году. А в 2027? Когда инфляция сожрёт всё, как съела твою зарплату за последние три года? А налоговый вычет? Ты уверен, что через год не отменят? А гарантирование до 1.4 млн? Когда ты будешь получать эту сумму, если у тебя на счету 15к? Это не план - это сказка для тех, кто боится смотреть правде в глаза.

Sergey Kostyna

Ты думаешь, что если вложишь 1000 рублей - ты уже инвестор? Нет. Ты - человек, который купил один лот. Инвестор - это тот, кто не смотрит на график каждый час, кто не паникует, когда ETF упал на 3%, кто не переключается на крипту, потому что кто-то в телеграме написал «1000% за неделю». Инвестор - это тот, кто не ждёт, когда ему «повезёт». Он просто делает шаг. Потом ещё один. Потом ещё. И через три года он не вспоминает, сколько у него было денег - он вспоминает, как он перестал бояться.