Вы выбрали новостройку. Цены ниже, перспективы есть, район растет. Но как платить за квартиру, если она еще только в котловане? Традиционная ипотека - это сразу полмиллиона рублей в месяц. А траншевая ипотека - это ипотека под строительство с поэтапной выдачей. Вы платите не за квартиру, а за этапы строительства. И пока дом не сдан - вы платите почти ничего. Это не миф. Это реальность 2026 года. Но если не понимать, как это работает, вы рискуете оказаться в долговой ловушке.

Как работает траншевая ипотека?

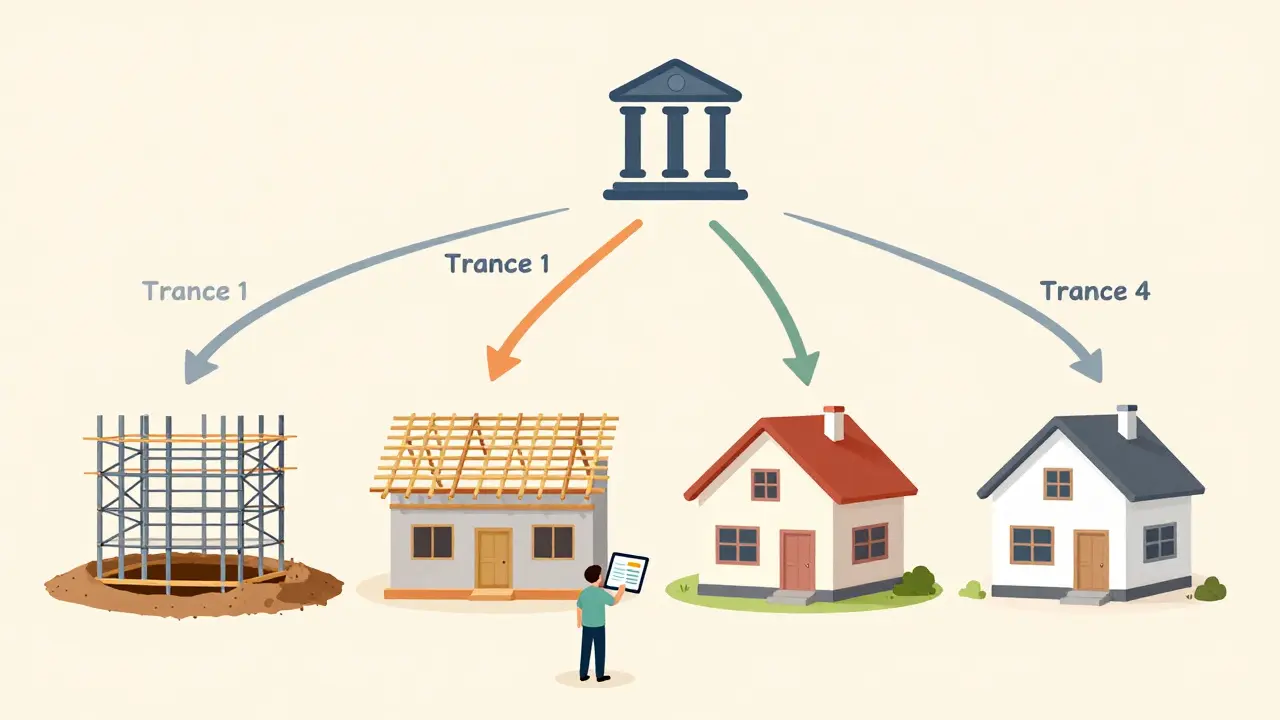

Вместо того чтобы дать вам всю сумму кредита сразу, банк выдает деньги частями - траншами. Каждый транш привязан к конкретному этапу строительства: котлован, фундамент, каркас, крыша, инженерные системы, сдача дома. Банк не просто верит застройщику на слово - он проверяет документы, фотографии, акты осмотра. Только после подтверждения этапа вы получаете следующую часть денег.

Пример: вы купили квартиру за 6 млн рублей. Первый транш - 1,2 млн (20%) - вы получаете сразу после подписания ДДУ и регистрации ипотеки в Росреестре. Дальше - ничего. Вы платите по кредиту только на эту сумму. При ставке 3,5% это около 4 000 рублей в месяц. Пока строители делают стены, вы не платите за остальные 4,8 млн. Через 18 месяцев, когда здание закроют кровлей, банк выдает второй транш - 3,6 млн. Теперь вы платите уже на сумму 4,8 млн. А после сдачи дома - последний транш, и вы начинаете платить полную ипотеку.

Это не скидка. Это отсрочка. Вы не экономите на процентах - вы просто не платите за то, чего еще нет.

Сколько траншей и когда их дают?

Раньше было два транша: первый при подписании ДДУ, второй - после сдачи дома. Сейчас все меняется. В 2025-2026 годах банки и застройщики переходят на три-четыре этапа. Это безопаснее для вас.

- Первый транш - 10-30% от суммы. Выдается сразу после регистрации ДДУ. Может быть даже 100 рублей - формально, чтобы банк начал процесс.

- Второй транш - 30-50%. Выдается после возведения несущих конструкций - когда виден каркас здания. Это самый важный этап для заемщика: если застройщик не дотянул до этого момента - риски растут.

- Третий транш - 15-25%. После монтажа окон, инженерных систем (вода, отопление, электричество), внутренних перегородок.

- Четвертый транш - остаток. Выдается после получения разрешения на ввод в эксплуатацию. Именно тогда вы начинаете платить полную ипотеку.

Сбербанк в 2026 году предлагает схему с двумя равными траншами: 50% при подписании ДДУ, 50% при сдаче. Это удобно, но не всегда выгодно. Другие банки - Совкомбанк, ВТБ, Газпромбанк - чаще используют 20-80 или 30-70. Чем больше траншей - тем меньше резкий скачок платежа. Но и проверок больше. Каждый транш требует подтверждения от застройщика и банка.

Как получить первый транш?

Это не просто подписать бумаги. Это целый процесс.

- Выберите проект. Убедитесь, что застройщик работает с банком, который предлагает траншевую ипотеку. Не все застройщики сотрудничают с банками. Проверьте список на сайте банка - там перечислены партнеры.

- Подпишите ДДУ. Это договор долевого участия. Без него - никакой ипотеки.

- Соберите документы: паспорт, СНИЛС, справка 2-НДФЛ или по форме банка, выписка с расчетного счета, подтверждение первоначального взноса.

- Подайте заявку в банк. Укажите, что хотите именно траншевую ипотеку. Не все сотрудники знают эту программу. Попросите ипотечного консультанта, а не обычного менеджера.

- Банк одобряет кредит. Вы получаете предварительное согласование.

- Регистрируете ДДУ и ипотечный договор в Росреестре. Это обязательный шаг. Без регистрации - банк не выдаст ни рубля.

- После регистрации банк переводит первый транш застройщику. Обычно это занимает 5-10 рабочих дней.

Важно: вы не получаете деньги на свой счет. Банк переводит их напрямую застройщику. Вы платите банку - не застройщику. Это защита от мошенников.

Что будет, когда дом сдадут?

Это самая большая ловушка.

Пока вы платили 4 000 рублей в месяц, вы думали: «Вот здорово, я экономлю». Но когда дом сдают - ваш платеж может вырасти в 5-10 раз. Если вы брали 6 млн рублей под 11% на 20 лет, то после сдачи ваш платеж станет 60 000 рублей в месяц. Это не шутка. Это стандартная ситуация.

Многие заемщики не готовы. Они думают, что смогут «как-нибудь» перекредитоваться. Но банки не дают новые кредиты, если ваша текущая нагрузка уже 50% от дохода. А после сдачи - она может быть 70%. Или 80%. И вы оказываетесь в долговой яме.

Как этого избежать?

- Считайте платежи заранее. Возьмите калькулятор и посчитайте, сколько вы будете платить после сдачи. Не по первой ставке - по итоговой. Учтите, что ставка может вырасти после ввода дома.

- Заранее откладывайте деньги. Если вы знаете, что через 2 года платеж вырастет до 60 000 рублей - начните откладывать 15 000 в месяц уже сейчас. Даже если это на отдельный счет. Это не сбережения - это страховка.

- Проверяйте график строительства. Если застройщик обещает сдать дом через 24 месяца, а в договоре стоит 36 - это красный флаг. Банк может не выдать последний транш, если сроки срываются.

Кто предлагает траншевую ипотеку в 2026 году?

Не все банки. Не все застройщики. Это не массовый продукт - это нишевый, но растущий.

Лидер - Сбербанк. Он предлагает гибкие условия: от двух до четырех траншей, возможность использовать материнский капитал на первый взнос, ставка от 3,5% на первом этапе. Сбербанк также вводит цифровые платформы для автоматической проверки этапов строительства - это ускорит выдачу траншей.

Другие банки: ВТБ, Газпромбанк, Совкомбанк. Но у них жестче условия. Совкомбанк - только два транша. ВТБ - требует подтверждение от независимого инженера. Газпромбанк - не дает транши, если застройщик имеет судебные споры.

Застройщики, которые активно используют эту схему: ГК «А101», «Эталон», ФСК, «ЛСР», «Брусника», INGRAD. Ищите их проекты - там чаще всего есть траншевая ипотека.

Плюсы и минусы: что реально выгодно?

Плюсы:

- Минимальные платежи на этапе строительства - до 2-3 лет.

- Фиксированная цена квартиры - даже если цены на рынке вырастут, вы платите по договору.

- Сниженный риск потери денег при банкротстве застройщика - банк не дает деньги сразу.

- Возможность использовать материнский капитал на первый взнос - до 600 тыс. рублей в 2026 году.

Минусы:

- Резкий рост платежа после сдачи дома - это главная опасность.

- Ограниченный выбор проектов - не все новостройки подходят.

- Долгие сроки оформления - каждый транш требует проверок, это может занять 1-2 месяца.

- Риск задержки строительства - если дом сдают позже 36 месяцев, банк может пересмотреть ставку или отказать в последнем транше.

Если вы готовы к тому, что через 2 года ваш платеж вырастет в 8 раз - и у вас есть резерв на это - траншевая ипотека выгодна. Если вы думаете, что «все будет как-нибудь» - не берите ее.

Что делать, если строительство задерживается?

Срок получения всех траншей - 36 месяцев. Это законное ограничение. Если дом не сдан за это время - банк имеет право:

- Остановить выдачу оставшихся траншей.

- Пересчитать ставку в сторону повышения.

- Требовать досрочного погашения части кредита.

Что делать?

- Следите за сроками. В договоре с застройщиком должен быть график с датами. Сравнивайте его с реальностью.

- Получайте уведомления от банка - они должны информировать вас о любых изменениях.

- Если задержка более 6 месяцев - обратитесь в банк с просьбой о реструктуризации. Не ждите, пока платежи станут неподъемными.

- Если застройщик объявлен банкротом - вы имеете право на возврат денег через Фонд защиты дольщиков. Но это уже не ипотека - это юридическая война.

Кому траншевая ипотека подходит?

Подходит, если:

- Вы готовы к резкому росту платежей после сдачи.

- У вас есть стабильный доход и резерв на 1-2 года вперед.

- Вы покупаете в проверенном проекте от крупного застройщика.

- Вы не планируете продавать квартиру в течение 5 лет.

Не подходит, если:

- Вы работаете по сменам или с нестабильным доходом.

- У вас нет накоплений на будущие платежи.

- Вы надеетесь, что «все улучшится».

- Вы покупаете в новом районе с неясной инфраструктурой - если застройщик провалится, вы останетесь без дома и без денег.

Траншевая ипотека - это не скидка. Это инструмент. Как молоток. Если вы знаете, как им пользоваться - он спасает. Если нет - ломает пальцы.

Можно ли использовать материнский капитал при траншевой ипотеке?

Да, можно. Материнский капитал (600 тыс. рублей в 2026 году) можно использовать как часть первоначального взноса. Банк перечислит его на первый транш сразу после регистрации ДДУ. Это снижает сумму, которую вы должны внести из собственных средств. Например, если квартира стоит 5 млн, а вы вносите 1 млн - с маткапиталом вам нужно будет добавить только 400 тыс. рублей. Это делает траншевую ипотеку доступнее.

Почему ставка ниже на первом этапе?

Банк снижает ставку, чтобы привлечь заемщиков. Это маркетинг. Вы платите меньше, пока не получаете полную сумму. После сдачи дома ставка обычно повышается до рыночного уровня - 10-12%. Это не скрытая плата - это условие договора. Всё прописано. Просто читайте договор до подписания.

Можно ли досрочно погасить траншевую ипотеку?

Да, можно. Но не на первом этапе. Если вы досрочно погасите первый транш - банк может не выдать второй. Это не выгодно. Лучше платить по графику. Если вы хотите сэкономить на процентах - дождитесь сдачи дома и погашайте основной долг. Тогда вы реально сократите срок кредита.

Что делать, если банк отказывает в транше?

Банк может отказаться, если: застройщик не предоставил акт осмотра, есть судебные споры, строительство отстает от графика, или документы не соответствуют требованиям. Не паникуйте. Запросите письменный отказ. Узнайте, что именно не так. Если проблема в застройщике - попробуйте сменить проект. Если в документах - исправьте ошибки. Повторно подавайте заявку. Не все банки одинаково строги - в Сбербанке проще, чем в Совкомбанке.

Сколько времени занимает выдача транша?

От 10 до 45 дней. Первый транш - быстрее: 5-10 дней после регистрации в Росреестре. Последующие - дольше: банк проверяет документы от застройщика, иногда привлекает независимых экспертов. Если вы ждете транш больше 2 месяцев - требуйте объяснения. Задержки - это сигнал: либо застройщик не справляется, либо банк сомневается.

Что делать дальше?

Если вы решили попробовать траншевую ипотеку - начните с трех шагов.

- Откройте сайт Сбербанка и найдите раздел «Ипотека на новостройку с поэтапной выдачей». Посмотрите список партнеров-застройщиков.

- Выберите 2-3 проекта, где есть траншевая схема. Сравните график траншей, ставки, сроки сдачи.

- Запишитесь на консультацию к ипотечному менеджеру. Скажите: «Я хочу траншевую ипотеку. Покажите мне расчеты на 36 месяцев и после сдачи». Не соглашайтесь на устные обещания. Попросите распечатку с цифрами.

Это не просто покупка квартиры. Это финансовый проект. Управляйте им как проектом. Планируйте. Считайте. Готовьтесь. Тогда вы не попадете в ловушку - вы выиграете.

Александр Добычин

Ты че, братан, в 2026 году еще веришь в эти транши? У меня дядя в Краснодаре так влез - сдали дом, а банк потом сказал, что «график не подтвержден» и отказал в последнем транше. Теперь он в долгах, как в шине, а квартира - как музей с котлованом. Это не ипотека, это лотерея с костылями.

Михаил Бондарёнок

Траншевая ипотека - это не просто финансовый инструмент, это динамическая парадигма управления ликвидностью в условиях асимметрии информационного потока. Ключевой KPI - это не ставка, а TTV (Total Transaction Velocity) между застройщиком, банком и заемщиком. Если ты не мониторишь ESG-индикаторы проекта, ты уже проиграл. Сбербанк - единственный, кто интегрировал API с Росреестром в реальном времени. Остальные - еще в эпохе бумажных актов.

Дмитрий Чернев

Ах да, транши... Ну конечно, мы же в России, а не в Швейцарии! Ты думаешь, «Сбер» тебе даст деньги? Пока ты ждешь акт осмотра - застройщик сбежал в ОАЭ, а банк тебе говорит: «Уважаемый, у нас тут санкции, мы не можем выдать транш, потому что инженер из Челябинска не приехал». Я сам так сгорел - 2 года ждал, потом выяснилось, что дом построен, но без лифтов. А платеж - 70 тысяч. Всё, я пошёл на фронт, хоть там хоть пушку держать, а не в ипотечной пытке.

Olena Gorbach

Я вообще не понимаю, почему все так паникуют. У меня подруга купила в Сочи - платила 3к в месяц два года, потом стало 55к, но у неё муж в IT, так что норм. Главное - откладывать заранее. И не брать в «новом районе» - там даже аптеки нет, а ты уже в ипотеке. Просто думай, а не кричи.

Юлия Локтионова]

Очень интересный и структурированный материал, однако автор упустил один фундаментальный аспект: юридическую ответственность застройщика в случае ненадлежащего исполнения обязательств по этапам. В соответствии с Федеральным законом №214-ФЗ, при нарушении сроков сдачи объекта, застройщик обязан выплачивать неустойку, но банк не обязан приостанавливать начисление процентов по уже выданному траншу. Это создаёт дисбаланс рисков. Следовательно, заемщик несёт двойную нагрузку - и финансово, и юридически. Рекомендую дополнить раздел «Что делать, если строительство задерживается» ссылкой на Постановление Пленума ВС РФ №10 от 2023 года.

Aleksandr Kozlov

Ты знаешь, что самое страшное? Не то, что платеж вырастет в 10 раз. А то, что ты вдруг понимаешь - ты не купил квартиру. Ты купил стройку. И теперь ты не живёшь в доме - ты живёшь в ожидании. В ожидании, что не сгорит, не обманут, не задержат. В ожидании, что ты ещё сможешь платить. А потом - в ожидании, что ты не потеряешь всё. Это не ипотека. Это испытание. И если ты готов - иди. Но не думай, что это про жильё. Это про выживание.