Вы когда-нибудь замечали, как реклама банка обещает «до 20% годовых», а на руки вы получаете совсем другую сумму? Это не магия и не ошибка калькулятора. Чаще всего причина кроется в том, что мы подписываем документы, не читая их до конца. Договор банковского вклада - это сухой юридический текст, но именно он определяет, заработаете вы деньги или потеряете часть дохода из-за незнания правил игры.

С 3 июля 2022 года Банк России обязал банки менять формат договоров. Теперь ключевые условия должны быть вынесены в понятную таблицу на первой странице. Это серьезный шаг к прозрачности, но даже таблица может скрывать нюансы. Давайте разберем, на что смотреть в первую очередь, чтобы не стать жертвой маркетинговых уловок.

Что изменилось в договорах вкладов с 2022 года

Раньше, чтобы узнать реальную ставку или условия пополнения, приходилось листать десятки страниц мелкого шрифта. Ситуация изменилась благодаря требованиям регулятора. Теперь каждый банк обязан размещать таблицу основных условий, которая содержит 10 обязательных пунктов о параметрах вклада на самом видном месте. Шрифт должен быть крупным и читаемым.

Эта таблица включает:

- Название и тип вклада.

- Валюту размещения.

- Даты открытия и окончания срока.

- Процентную ставку (фиксированную или плавающую).

- Порядок выплаты процентов.

- Условия пополнения и частичного снятия.

- Минимальную и максимальную суммы.

- Правила пролонгации и досрочного погашения.

Если банк не предоставил эту таблицу или она оформлена с нарушением требований (например, слишком мелким шрифтом), приоритет при рассмотрении споров будет на стороне клиента. Однако наличие таблицы не отменяет необходимости читать остальной текст договора, так как там могут содержаться уточняющие положения.

Главная ловушка: рекламная ставка против минимальной гарантированной

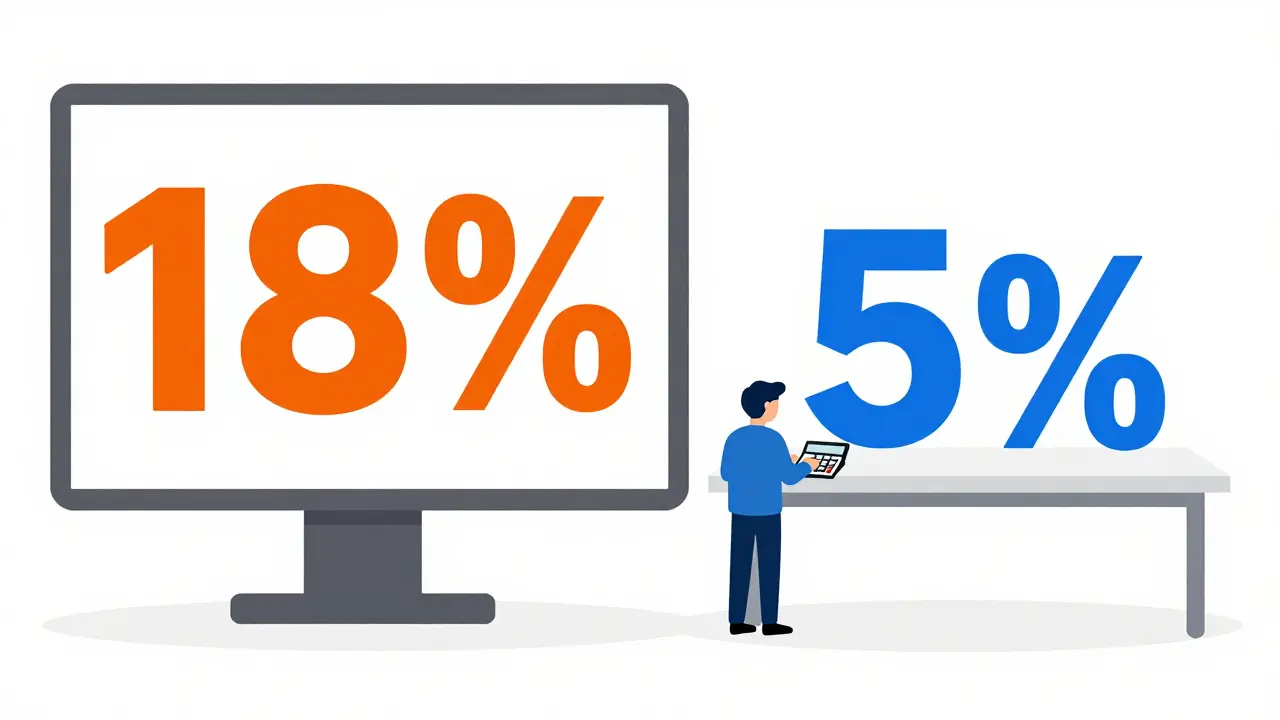

Самый частый повод для разочарования - разница между тем, что кричат билборды, и тем, что написано в договоре. Маркетологи любят использовать формулировку «ставка до...». Например, «до 18% годовых». Звучит привлекательно, но эта максимальная цифра доступна только при соблюдении ряда условий.

Обратите внимание на понятие минимальная гарантированная ставка, которая означает базовый уровень доходности, который выплачивается вне зависимости от выполнения дополнительных условий. В одном и том же продукте рекламная ставка может составлять 15%, а минимальная гарантированная - всего 5%. Если вы не подключили SMS-информирование, не перевели зарплату или сняли средства раньше времени, банк имеет полное право снизить вам ставку до этого минимума.

| Тип ставки | Описание | Когда применяется |

|---|---|---|

| Рекламная (максимальная) | Привлекательная цифра для привлечения клиентов | При выполнении всех бонусных условий (подписка, сумма от X рублей) |

| Базовая | Ставка без учета бонусов | Стандартное открытие вклада |

| Минимальная гарантированная | Нижняя планка доходности | При нарушении условий (досрочное снятие, отсутствие выплат на карту) |

Эксперты отмечают, что в 8 из 10 случаев реальная доходность оказывается ниже заявленной на 2-5 процентных пунктов именно из-за игнорирования этих нюансов. Всегда спрашивайте менеджера: «Какая ставка будет, если я ничего дополнительно не подключу?»

Подводные камни досрочного расторжения

Жизнь непредсказуема, и иногда деньги нужны срочно. Но знаете ли вы, что произойдет с вашими процентами, если вы закроете вклад раньше срока? Для многих это становится шоком.

В большинстве договоров срочных вкладов прописано жесткое условие: при досрочном расторжении процентная ставка снижается. Часто она падает до уровня 0,01-0,1% годовых. Да, вы не ослышались. Вы можете потерять почти весь накопленный за год доход, оставив себе лишь копейки.

Такие вклады называют «непополняемыми» или «без возможности снятия». Они предлагают более высокую ставку в обмен на вашу лояльность и готовность держать деньги замороженными. Если вам важна гибкость, выбирайте вклады до востребования или те, где предусмотрено сохранение части процентов при досрочном закрытии (обычно за первые 90 дней хранения).

Статистика показывает, что 58% негативных отзывов о банках связаны именно с недопониманием условий досрочного расторжения. Люди думают, что просто заберут свои деньги, а получают уведомление о потере процентов.

Пополнение и снятие средств: почему это влияет на ставку

Вклады с возможностью пополнения и частичного снятия очень удобны, но они редко бывают самыми выгодными. Банки знают, что такие продукты менее ликвидны для них, поэтому компенсируют это снижением ставки.

Обратите внимание на следующие моменты:

- Лимиты на снятие: Некоторые банки позволяют снимать деньги без потери процентов только один раз за весь срок или до определенной даты.

- Минимальная сумма остатка: После частичного снятия сумма вклада не должна опускаться ниже установленного порога (например, 1000 рублей). Иначе договор может расторгнуться автоматически.

- Снижение ставки при снятии: В некоторых случаях любое снятие средств ведет к пересчету всей суммы по минимальной ставке с момента открытия.

Если вы планируете формировать подушку безопасности, которую придется трогать время от времени, высокая ставка во вторичном плане. Здесь важнее сохранить доступ к деньгам без штрафов.

Паспорт продукта: ваш лучший друг

Иногда договор написан таким сложным языком, что разобраться в нем трудно даже юристу. В помощь клиентам Банк России рекомендует банкам предоставлять паспорт продукта, который представляет собой сокращенную версию договора с четким описанием всех функций, рисков и стоимости услуг.

Это документ, который легче читать. В нем обычно есть:

- Четкая формулировка условий получения максимальной ставки.

- Информация о комиссиях (если они есть).

- Примеры расчетов доходности.

Не стесняйтесь требовать паспорт продукта перед подписанием договора. Если менеджер отказывается его предоставить или говорит, что его нет, это красный флаг. Возможно, банк пытается скрыть невыгодные условия.

Проверка надежности банка

Даже самый выгодный договор бесполезен, если банк обанкротится. В России действует система страхования вкладов через Агентство по страхованию вкладов (АСВ). Ваши средства застрахованы на сумму до 1,4 млн рублей в одном банке.

Перед тем как положить крупные суммы, проверьте:

- Есть ли банк в реестре участников системы страхования вкладов на сайте АСВ.

- Какой у него рейтинг надежности (можно посмотреть на финансовых порталах).

- Не превышает ли сумма вашего вклада лимит страховки. Если да, лучше разделить деньги между двумя надежными банками.

Крупные федеральные банки (Сбербанк, ВТБ, Альфа-Банк и др.) обычно предлагают более стандартные и прозрачные условия, хотя их ставки могут быть чуть ниже, чем у региональных игроков. Региональные банки часто идут на риск, предлагая завышенные проценты, чтобы привлечь клиентов. Помните: высокая доходность всегда сопряжена с повышенным риском.

Пошаговый чек-лист перед подписанием

Чтобы не ошибиться, действуйте по этому алгоритму:

- Откройте первую страницу. Найдите таблицу основных условий. Проверьте, все ли 10 пунктов заполнены.

- Сравните ставки. Посмотрите на минимальную гарантированную ставку. Сколько процентов вы получите, если нарушите хоть одно условие?

- Изучите раздел «Досрочное расторжение». Какая будет ставка, если вам понадобятся деньги через месяц?

- Проверьте условия пополнения. Можно ли добавлять деньги? Будет ли это влиять на расчет процентов?

- Запросите паспорт продукта. Сравните информацию в паспорте и в договоре. Они должны совпадать.

- Уточните пролонгацию. Что будет со вкладом после истечения срока? Автоматически продлится ли он по старой ставке или новой? Как забрать деньги?

Затратив 10-15 минут на изучение документа сейчас, вы сэкономите нервы и деньги в будущем. Не верьте рекламе слепо. Верьте тому, что написано черным по белому в вашем личном экземпляре договора.

Что делать, если условия в таблице отличаются от текста договора?

Согласно требованиям Банка России, информация в табличной форме на первой странице имеет приоритет при выявлении противоречий. Если банк применил невыгодные условия из основного текста, несмотря на то, что в таблице было указано иное, вы имеете право подать жалобу в ЦБ РФ или обратиться в суд. Регулятор строго следит за соблюдением прав потребителей.

Обязан ли банк выдавать паспорт продукта?

Банк России настоятельно рекомендует банкам предоставлять паспорта продуктов, и многие крупные кредитные организации уже внедрили эту практику. Хотя прямого штрафа за отсутствие паспорта может не быть, отказ в предоставлении такой информации свидетельствует о низкой прозрачности банка. Лучше выбрать другой банк, который открыто делится условиями.

Можно ли открыть вклад онлайн и получить те же условия?

Да, электронные договоры имеют ту же юридическую силу, что и бумажные. При онлайн-оформлении банк также обязан показать таблицу основных условий. Убедитесь, что вы внимательно прочитали все пункты до нажатия кнопки «Подписать». Сохраните PDF-копию договора у себя на устройстве.

Что такое пролонгация вклада и как она работает?

Пролонгация - это автоматическое продление срока действия вклада. Важно знать, по какой ставке он продлевается. Обычно это новая текущая ставка банка на момент окончания старого срока, которая может быть значительно ниже той, по которой вы открывали вклад. Чтобы избежать потерь, следите за датой окончания и либо забирайте деньги, либо переоформляйте вклад вручную.

Как защититься от потери процентов при форс-мажоре?

Выбирайте вклады с возможностью частичного снятия без потери процентов или те, где сохраняется процент за первые 90 дней хранения. Также рассматривайте накопительные счета, которые обычно более гибки, но могут иметь меньшую базовую ставку. Избегайте вкладов с формулировкой «при досрочном расторжении ставка составляет 0,01%», если вы не уверены, что сможете продержаться весь срок.