Вы когда-нибудь считали, сколько времени уходит на то, чтобы просто получить одобрение банка? Для покупки квартиры это пара недель. А вот для строительства загородного дома по ипотеке на ИЖС - это часто месяцы бюрократии, ожидания траншей и нервов. В 2025-2026 годах этот рынок стал одним из самых популярных, но и самым сложным.

Многие думают, что взять кредит на дом проще, чем купить квартиру, потому что «земля наша». Но банки смотрят на риск иначе. Строительный объект меняется каждый день, его сложнее оценить, а если вы бросите стройку, банку придется продавать недострой. Поэтому правила игры здесь жестче. Давайте разберемся, как пройти этот путь без лишних потерь денег и нервов.

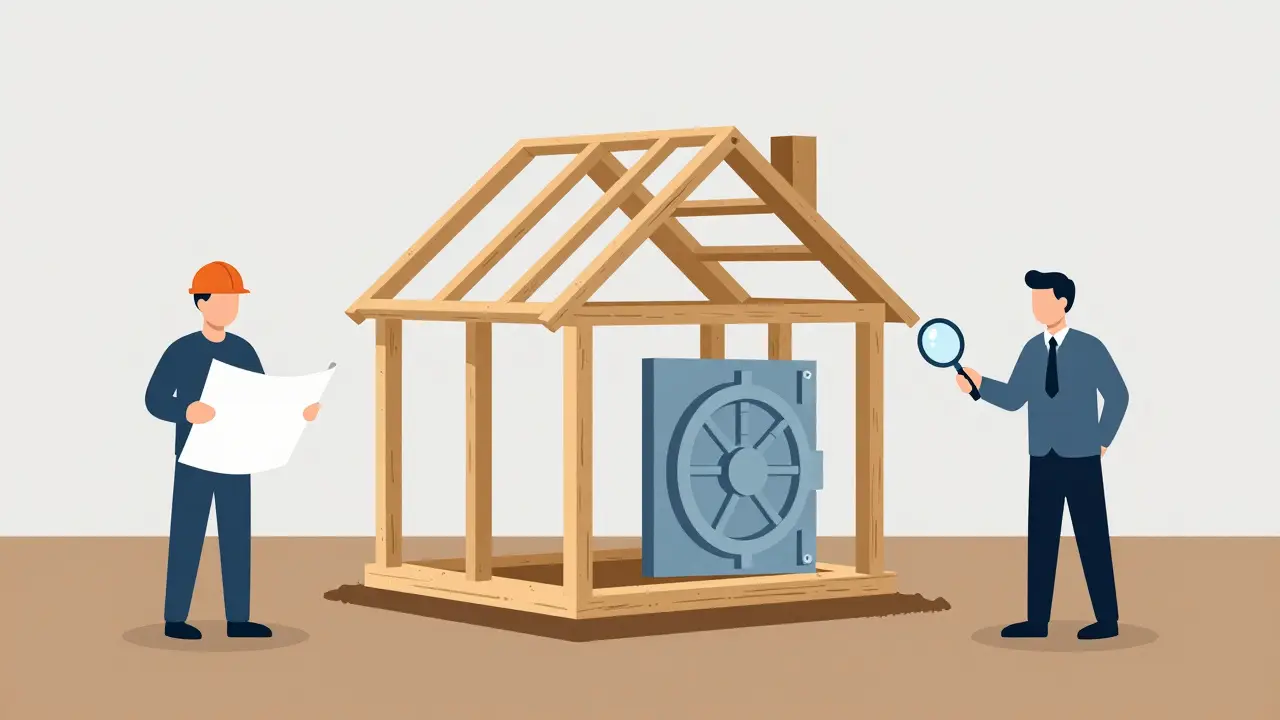

Почему банки так строго относятся к ИЖС?

Прежде чем подавать заявку, важно понять логику кредитора. Квартиру в новостройке можно застраховать, она уже стоит на балансе застройщика. Частный дом - это ваш личный проект. Пока фундамент не залит, залога у банка нет. Именно поэтому в 2025 году доля ипотечных кредитов на ИЖС выросла до 14,7% (данные Дом.Клик), но при этом банки ужесточили требования.

Главная проблема - оценка стоимости строящегося объекта. Как оценщик определит цену дома, которого еще нет? Обычно банк оценивает землю + смету строительства. Но смета может расти. Если материалы подорожают (а в 2025 году они выросли на 18-22%), вам придется доплачивать свои деньги, чтобы получить следующий транш. Это первая ловушка, в которую попадают новички.

Три главных программы: что выбрать в 2026 году?

На рынке есть несколько вариантов, и разница между ними огромна. Не путайте их, иначе потеряете время.

| Параметр | Сельская ипотека | Семейная ипотека | Обычная ИЖС |

|---|---|---|---|

| Ставка | от 0,1% до 3% | 6% | от 9,5% и выше |

| Лимит суммы | до 5 млн руб. | до 12 млн (Москва/СПб), 6 млн (регионы) | до 6-9 млн руб. |

| Первоначальный взнос | от 10% | от 20% | от 15-25% |

| Где строить | Только села и малые города (население до 50 тыс.) | Любая территория РФ | Любая территория РФ |

| Срок действия | Длительная программа | До 31 декабря 2030 года | Бессрочно |

Сельская ипотека - самый выгодный вариант по ставке, но он привязан к локации. Вы не сможете построить дом в престижном коттеджном поселке под Москвой или Санкт-Петербургом. Только населенные пункты с низким уровнем жизни. Зато ставка почти нулевая.

Семейная ипотека доступна для тех, у кого есть дети (в том числе усыновленные) или кто планирует родить второго ребенка в течение трех лет после получения кредита. Ставка 6% фиксирована до 2030 года, что делает ее предсказуемой. Однако лимиты сумм ограничены, и в дорогих регионах этого может не хватить на полноценный дом.

Обычная коммерческая ипотека на ИЖС нужна тем, кто не попадает под льготные программы. Здесь ставки высокие, но гибкости больше: банк меньше вмешивается в выбор подрядчика и проект дома.

Эскроу-счет: безопасность или головная боль?

В 2025 году обязательное использование эскроу-счетов стало нормой для большинства банков при строительстве по договору подряда. Что это значит? Вы не отдаете деньги строителям сразу. Деньги лежат на специальном счете в банке, и банк переводит их подрядчику только после того, как проверит, что этап работ выполнен качественно.

Звучит отлично, правда? На практике это работает так:

- Вы заключаете договор с подрядчиком, который должен быть аккредитован банком.

- Строители начинают работу.

- Когда фундамент готов, вы вызываете представителя банка и инженера.

- Если банк видит дефекты, он не платит строителям. Строители останавливаются.

- Вы тратите время на переделки.

Проблема в том, что многие мелкие бригады отказываются работать через эскроу, потому что им неудобно ждать оплаты. Поэтому список аккредитованных подрядчиков в банке часто ограничен крупными фирмами, чьи цены на 10-15% выше рыночных. Пользователь «Дачник_2025» на форуме признался, что ему пришлось увеличить стоимость работ на 7%, лишь бы найти подрядчика, согласного на такие условия.

Пошаговый алгоритм оформления: от заявки до ключей

Процесс выглядит длинным, но если действовать системно, можно избежать ошибок. Вот реальный путь заемщика в 2026 году:

- Подготовка документов. Вам понадобятся справки о доходах (форма 2-НДФЛ или выписка из СЗИ), паспорт, СНИЛС. Важно: ваш долговая нагрузка не должна превышать 80%. С 2025 года банки резко сократили выдачу кредитов тем, у кого уже есть другие займы. Если у вас есть автокредит или кредитка, гасите их заранее.

- Выбор участка. Участок должен иметь коммуникации (или возможность их подведения). Банк проверит юридическую чистоту земли. Никаких споров с соседями!

- Оценка и одобрение. Банк назначит оценщика. Он посчитает стоимость земли и будущего дома. На основе этого вам одобрят сумму кредита. Срок рассмотрения заявки - 3-7 дней.

- Уведомление о строительстве. Вам нужно подать уведомление в местную администрацию о начале строительства. Это бесплатно, но занимает время. Без этого документа банк не откроет эскроу-счет.

- Договор подряда и эскроу. Выбираете подрядчика из списка банка, подписываете договор, открываете счет. Весь кредитный лимит размещается там.

- Строительство и контроль. Вы строите, банк проверяет, банк платит. Этапы обычно делятся на: фундамент, стены, крыша, отделка, подключение коммуникаций.

Среднее время оформления всех документов и открытия счета составляет около 28 дней (по данным Сбербанка). Это дольше, чем покупка квартиры, но быстрее, чем самостоятельное оформление прав без ипотеки.

Скрытые расходы, о которых молчат риелторы

Когда вы видите ставку 6%, вы думаете только об процентах. Но есть другие статьи расходов, которые могут съесть бюджет:

- Оценка залога. Каждое полугодие или год банк может требовать переоценку залога. Это стоит денег (от 5 до 15 тысяч рублей).

- Страховка. Обязательная страховка титула и имущества. В случае ИЖС имущество страхуют поэтапно. Полис нужно обновлять каждый год.

- Инженерные изыскания. Перед строительством нужно сделать геологию, топографию, схему подключения к сетям. Это стоит от 30 до 100 тысяч рублей в зависимости от региона.

- Рост цен на материалы. Если смета была утверждена весной, а стройка затянулась до зимы, цена на бетон или кирпич могла вырасти. Разницу платите вы из своего кармана.

Эксперт Алексей Войлков отмечает, что из-за сложности оценки рисков дефолта по ИЖС на 25-30% выше, чем по квартирам. Поэтому банки иногда требуют первоначальный взнос на 5-7% больше заявленного минимума, чтобы создать «подушку безопасности».

Как снизить риски и не остаться с долгами?

Если вы решили строить, следуйте этим правилам:

- Не экономьте на подрядчике. Дешевая бригада может исчезнуть вместе с авансом. В рамках ипотеки с эскроу вы защищены, но если подрядчик сделает плохо, банк не заплатит, а дом стоять не будет. Лучше переплатить за надежность.

- Держите запас liquidity. У вас должны быть свободные деньги (не менее 10-15% от бюджета стройки) на случай форс-мажоров: поломка техники, рост цен, штрафы за нарушение сроков.

- Следите за сроками. Прогресс по графику важен. Если вы затягиваете стройку, банк может повысить ставку или потребовать досрочного погашения части долга (в редких случаях, но такое бывает).

- Проверяйте инфраструктуру. Прежде чем брать ипотеку, убедитесь, что газ, электричество и вода реально доступны на вашем участке. Подведение газа может стоить миллионы и занять годы. Банки не всегда проверяют это тщательно.

Помните, что с 1 июля 2025 года вступила в силу упрощенная процедура оформления прав на построенные дома. Раньше это занимало 3 месяца, теперь - до 30 дней. Это хороший сигнал для рынка, но не меняет сути строительных рисков.

Часто задаваемые вопросы (FAQ)

Можно ли использовать материнский капитал для погашения ипотеки на ИЖС?

Да, можно. Материнский капитал можно направить на первоначальный взнос или на погашение основного долга и процентов по кредиту. Главное условие: дом должен быть введен в эксплуатацию, и все члены семьи должны быть прописаны в нем (или обязуются это сделать в течение года). Также участок должен находиться на территории России.

Что делать, если я хочу строить дом сам, без подрядчика?

Это возможно, но сложно. Большинство банков требуют работу через аккредитованного подрядчика и эскроу-счет. Однако некоторые банки (например, Сбербанк в определенных программах) позволяют вести строительство самостоятельно. В этом случае банк будет контролировать затраты через чеки и накладные на материалы. Вам нужно будет предоставлять документацию на каждую покупку. Первоначальный взнос в таком случае часто выше (от 25-30%).

Какой первоначальный взнос нужен для ипотеки на ИЖС?

Для льготных программ (сельская, семейная) минимальный взнос обычно составляет 10-20%. Для коммерческой ипотеки на ИЖС - от 15% до 25%. Однако на практике банки часто требуют 30-40%, особенно если участок находится в зоне риска или у заемщика есть другие кредиты. Чем больше ваш первоначальный взнос, тем ниже ставка и выше шансы на одобрение.

Можно ли взять ипотеку на ИЖС, если у меня есть другой кредит?

С 2025 года банки ограничили выдачу кредитов заемщикам с высокой долговой нагрузкой (более 80% дохода идет на обслуживание долгов). Если у вас есть автокредит или потребительский кредит, банк может отказать или предложить меньшую сумму. Рекомендуется закрыть мелкие кредиты перед подачей заявки на ипотеку.

Сколько времени занимает процесс получения ипотеки на ИЖС?

В среднем весь процесс от подачи заявки до открытия эскроу-счета занимает 25-30 дней. Одобрение заявки - 3-7 дней. Оценка залога - 5-10 дней. Оформление договора и открытие счета - еще неделя. Однако сроки могут увеличиваться из-за необходимости дополнительных документов или проверки участка.

Что будет, если стройка затянется?

Банк контролирует сроки строительства через график платежей. Если вы не успеваете выполнить этап, банк не переведет следующие средства подрядчику. Это может привести к остановке работ. В долгосрочной перспективе затягивание стройки увеличивает проценты по кредиту (так как срок кредитования начинает идти с момента выдачи первого транша). Кроме того, банк может потребовать досрочного погашения части долга, если нарушения носят системный характер.

Какие документы нужны для оформления ипотеки на ИЖС?

Основные документы: паспорт, справка о доходах (2-НДФЛ или выписка из СЗИ), ИНН, СНИЛС. Дополнительно: документы на земельный участок (выписка из ЕГРН), техническая документация на проект дома (если есть), уведомление о начале строительства из администрации. Для семейной ипотеки - свидетельства о рождении детей. Для сельской - подтверждение места жительства в сельском населенном пункте.

Можно ли продать дом, купленный в ипотеку на ИЖС?

Да, но только с согласия банка. Обычно это возможно после того, как дом введен в эксплуатацию и оформлен право собственности. Если дом еще строится, продать его крайне сложно, так как новый покупатель должен принять на себя обязательства по кредиту и продолжить строительство. Банки редко одобряют такую сделку на этапе стройки.