Вы когда-нибудь замечали, что в конце месяца денег почему-то не хватает, даже если вы точно помните, что заработали достаточно? Это не случайность. Это результат накопленных привычек - тех самых, которые вы даже не замечаете. Но есть способ изменить это. Не нужно жестких ограничений, не нужно мучить себя списками запретов. Просто перестройте то, как вы думаете о деньгах. И тогда вы сможете сэкономить до 20% семейного бюджета - без жертв и стресса.

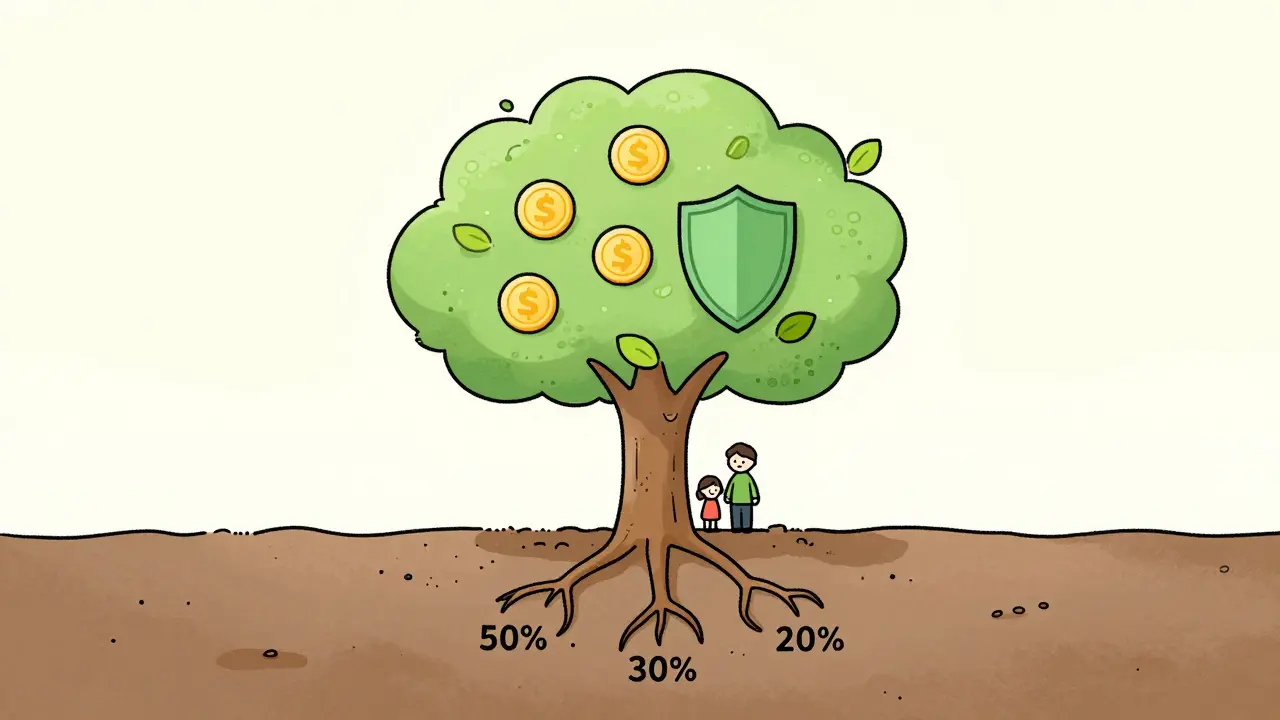

Правило 50/30/20 - не догма, а инструмент

Все начинается с простой идеи: делите доход на три части. 50% - на обязательные расходы: жилье, коммуналка, еда, транспорт, базовые лекарства. 30% - на то, что вам нравится: кафе, фильмы, хобби, подарки. 20% - на сбережения и долг. Это не закон, а каркас. Его можно подстроить под вашу реальность. Если у вас ипотека, которая съедает 55% зарплаты - переходите на 60/25/15. Если у вас нет долгов и вы хотите быстрее накопить на машину - попробуйте 40/30/30. Главное - не игнорировать третью часть. 20% на сбережения - это порог, после которого финансовая устойчивость перестает быть мечтой и становится реальностью.

Исследование Sovcombank за 2023-2024 годы показало: те, кто строго соблюдает эту схему, увеличивают сбережения на 24,3% за год. Не потому что они стали жадными. Просто они перестали тратить на ненужное. А это - ключ.

Почему 30% на «желаемое» - это спасение, а не роскошь

Самая большая ошибка - считать, что экономия - это отказ от всего приятного. Нет. Экономия - это контроль. Когда вы выделяете 30% на то, что вам действительно нравится, вы перестаете чувствовать себя в ловушке. Вы не тайком покупаете кофе в дорогом кафе - вы планируете его. Вы не тратите 5 000 рублей на ненужную вещь в магазине - вы заранее знаете, что у вас есть 15 000 рублей на развлечения в этом месяце, и вы можете выбрать, куда их потратить с умом.

Mail.ru Finance провел опрос: 30% всех незапланированных покупок - это абсолютно бесполезные вещи. Отказ от них экономит в среднем 21,7% бюджета. А если вы уберете приложения быстрых покупок с телефона? По данным того же опроса, импульсивные траты падают на 22,4%. Это не магия. Это просто устранение соблазна в момент слабости.

Как начать: четыре шага, которые работают

Не нужно ждать «подходящего момента». Начните прямо сейчас. Вот как это сделать по шагам.

- Запишите все расходы за 30 дней. Используйте приложение вроде Spendee или просто таблицу в Excel. Не пропускайте ни одну мелочь: чай в офисе, парковка, реклама в TikTok. Вы удивитесь, где исчезают деньги.

- Внедрите правило 24 часов. Перед любой покупкой дороже 3 000 рублей - подождите сутки. Это не для того, чтобы отказаться. Это чтобы понять: это действительно нужно, или вы просто хотите сейчас? По данным 4brain.ru, это снижает спонтанные траты на 31%.

- Создайте три счета. Один - для обязательных платежей, второй - для «желаемого», третий - для сбережений. Автоматически переводите деньги туда сразу после зарплаты. Только 38% людей это делают. Но те, кто делает - на 57% чаще выполняют свой бюджет.

- Проверяйте каждую неделю. Не ждите конца месяца. Раз в семь дней - посмотрите: куда ушли деньги? Что не вписалось в план? Что можно изменить на следующей неделе?

Это не сложнее, чем завести привычку пить воду по утрам. Но результат - огромный.

Когда правило 50/30/20 не работает - и что делать

Это не волшебная таблетка. Есть ситуации, когда оно требует корректировки. Например, если вы живете в Краснодаре и платите 60% зарплаты за аренду - вам нужно 60/25/15. Если ваш доход ниже 35 000 рублей - метод может быть слишком жестким. Тогда лучше попробовать систему «100 рублей в день» - фиксированная сумма, которую вы откладываете независимо от зарплаты. ЦБ РФ рекомендует ее для семей с низким доходом.

Еще одна ловушка - игнорировать долги. Если вы выделяете 20% только на сбережения, а у вас кредит с процентами - вы просто откладываете деньги, чтобы потом отдать их банку с переплатой. В этом случае 20% должны идти на погашение. Только когда долг исчезнет - переключайтесь на сбережения.

Инфляция - еще один враг. Если цены растут на 10% в год, как в 2024 году, то ваши 50% на жилье и еду могут стать 57%. Приходится пересматривать пропорции. Это не провал - это адаптация. Финансовая грамотность - это не умение следовать правилу, а умение его менять, когда мир меняется.

Что меняется в 2026 году

Финансовые привычки больше не личное дело. Банки и государство начинают помогать. С января 2025 года Сбербанк и Тинькофф автоматически делят вашу зарплату по правилу 50/30/20, если вы включаете «Финансового помощника». Это не опция - это стандарт. А в 2026 году Минфин РФ запускает проект «Бюджетный навигатор» - бесплатный курс для всех, где это правило станет основой обучения.

К 2027 году, по прогнозам Finpronews.ru, 65% финансовых приложений будут использовать ИИ, чтобы подстраивать пропорции под вашу жизнь: если вы потеряли работу - система автоматически сократит «желаемое» и увеличит сбережения. Если вы получили премию - она предложит увеличить взносы на накопления. Это не будущее. Это уже началось.

Почему это работает именно для вас

Вы не должны быть финансовым гением, чтобы начать. Вам не нужно много денег. Вам не нужно ждать «лучшего времени». Вам нужно только одно - начать. Даже если вы сейчас тратите 25% зарплаты на ненужное - если вы сократите это до 10%, вы уже экономите 15%. А если вы начнете откладывать 20% - вы за год накопите столько, сколько обычно уходит на отпуск или новую технику.

Семьи с детьми, которые используют это правило, отмечают не только экономию, но и меньше стресса. Меньше ссор из-за денег. Больше уверенности, что если вдруг что-то случится - у вас есть резерв. Это не про то, чтобы быть беднее. Это про то, чтобы быть спокойнее.

Попробуйте. Просто запишите свои расходы на неделю. Потом - разделите их на три части. Не думайте, что вы не справитесь. Вы справитесь. Потому что вы уже читаете это. А значит, вы уже на пути к тому, чтобы больше не спрашивать: «Куда ушли деньги?»

Можно ли применять правило 50/30/20, если доход непостоянный?

Да, но нужно считать не по текущей зарплате, а по среднему доходу за последние 6 месяцев. Если вы зарабатываете то 40 000, то 60 000 - берите 50 000 как базу. Тогда 50% - это 25 000 на обязательные расходы, 30% - 15 000 на желаемое, 20% - 10 000 на сбережения. В месяцы с большей зарплатой - перекидывайте лишнее в сбережения. В месяцы с меньшей - сокращайте «желаемое», но не трогайте обязательные и сбережения.

Что делать, если не хватает 50% на жилье и еду?

Если ваши обязательные расходы превышают 50% - это сигнал, что нужно искать способы их снизить. Пересмотрите аренду: снимите комнату, найдите соседа, переехали в более дешевый район. Проверьте, не платите ли вы за услуги, которые не используете: подписки, страховки, интернет. Если это не помогает - переходите на модификацию 60/25/15. Главное - не срывать сбережения. Даже 10% лучше, чем 0%.

Почему нельзя откладывать 20% только на сбережения, если нет долгов?

Можно. Но тогда вы теряете гибкость. Если вдруг появится непредвиденный расход - например, поломка машины - вам придется брать деньги из сбережений. А если у вас есть категория «желаемых трат», вы можете перекинуть туда часть денег, не трогая подушку безопасности. Это не про жадность - это про устойчивость. Сбережения - это ваша страховка. Не тратьте их на поездки.

Какие приложения лучше всего подходят для этого метода?

Spendee и MoneyWiz - самые простые для разделения по категориям. Они автоматически классифицируют траты и показывают, сколько вы потратили в каждой из трех зон. Если вы не любите приложения - используйте Excel: три столбца - «Обязательно», «Желаемо», «Сбережения». Вносите траты каждый день. Это займет 3 минуты. Главное - не пропускать.

Сколько времени нужно, чтобы привыкнуть к этому?

Базовый уровень осваивается за 12 часов - это время, которое вы потратите на запись расходов и настройку счетов. Но привычка формируется за 3-4 месяца. Первые 30 дней - самое сложное. Потом вы перестанете думать о бюджете - он станет частью вашей жизни. Как чистить зубы. Не нужно напоминать себе - вы просто делаете это.